昂瑞微:5G高集成模组打破国际垄断,铸就中国“芯”力量

昂瑞微:5G高集成模组打破国际垄断,铸就中国“芯”力量

在当今这个万物互联的时代,从智能手机到智能家居,从自动驾驶到卫星通信,射频芯片作为无线连接的核心部件,正发挥着越来越重要的作用,其亦被视为手机/无线设备的“信号翻译官和保镖”。在这一关键技术领域,一家中国芯片设计企业正以其深厚的技术积淀、卓越的市场表现脱颖而出——北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)。

近日,昂瑞微对上海证券交易所科创板IPO问询进行了回复,回复文件详细展示了其在射频前端芯片和射频SoC芯片领域的技术实力与市场前景。作为国内少数能够在高端射频前端模组领域与国际巨头抗衡的企业,昂瑞微的上市进程备受市场关注。

01技术领先:5G高集成度模组实现从0到1的跨越,射频能力比肩国际巨头

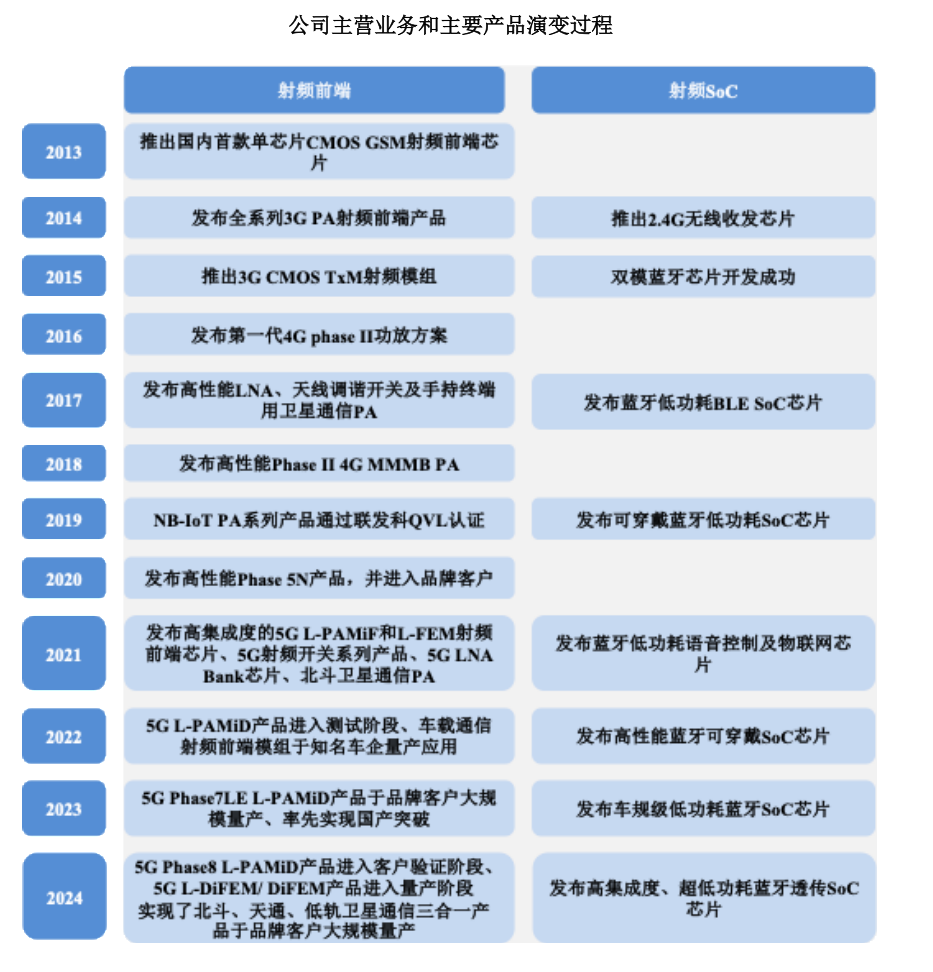

在5G时代,射频前端芯片是智能手机等移动终端的关键组成部分,其性能直接决定了通信质量、数据传输速率和终端续航能力。其中,L-PAMiD(集成射频功率放大器、开关、滤波器等的高集成度收发模组) 因其技术复杂度最高、设计难度最大,被誉为射频前端“皇冠上的明珠”,长期被Skyworks、Qorvo、村田等国际领先厂商垄断,国产化率低。

昂瑞微依托多年研发积累,在国家部委重大专项和品牌客户的联合牵引下,于2023年与唯捷创芯在国内率先实现L-PAMiD产品对主流品牌客户大规模量产出货,打破了国际厂商的长期垄断。这不仅标志着昂瑞微在5G射频前端模组能力方面已处于国内领先、国际先进水平,更为中国5G终端产业链的自主可控奠定了坚实基础。

技术指标是硬实力的体现。据披露,昂瑞微的L-PAMiD产品在线性度、工作效率等关键性能指标上,与国际头部厂商的同类产品基本相当,部分中高端型号产品甚至达到行业领先水平。2024年,昂瑞微L-PAMiD产品实现收入3.81亿元,占5G PA及模组收入比例达42.26%,展现出强劲的市场竞争力,这些扎实的数据,充分证明了昂瑞微产品已具备与国际一线厂商同台竞技的实力。

02市场验证:全面导入全球主流手机品牌,大客户战略构筑深厚护城河

产品竞争力最终要通过市场检验。昂瑞微坚持“大客户战略”,其射频前端芯片产品已在荣耀、三星、vivo、小米、OPPO、联想(moto)、传音、realme等知名品牌终端客户实现规模销售;其射频SoC芯片产品已导入阿里、小米、惠普、凯迪仕、华立科技、三诺医疗等知名工业、医疗、物联网客户。

特别值得一提的是,昂瑞微与多家头部品牌客户建立了深度战略合作关系。这种合作不仅仅是简单的供应商-采购方关系,更是在第一时间掌握行业前沿技术路径和产品路线图,优先获得客户需求规格及验证支持的深度绑定。这种紧密的合作关系,为昂瑞微产品的率先定义、快速验证和规模化量产提供了得天独厚的条件,构成了昂瑞微难以复制的客户资源壁垒。

昂瑞微营业收入实现高速增长,从2022年的9.23亿元快速增长至2024年的21.01亿元,年复合增长率高达50.88%。尤为亮眼的是,代表高端突破的L-PAMiD产品收入呈现爆发式增长,从2022年的0.9亿元迅猛增长至2024年的3.81亿元,占5G PA及模组收入的比例已达42.26%,充分显示了昂瑞微产品结构持续优化、高端化战略成效显著。

在全球智能手机市场复苏及5G渗透率持续提升的大背景下,昂瑞微凭借其在高集成度模组的先发优势和技术领先性,有望在国产替代的第二波浪潮中,充分发挥协同作用,深挖品牌客户的一揽子需求,覆盖更多品类高性能产品。同时,昂瑞微与三星等国际品牌的合作也在不断深化,已成功导入开关、5G PA、卫星通信PA等多款产品,展现了国产芯片在国际市场上的竞争力,为昂瑞微打开了更广阔的增长空间。

03前瞻布局:多赛道协同发展,构筑第二、第三增长曲线

除了在智能手机射频前端领域深耕,昂瑞微凭借其多工艺平台设计能力和深厚的技术积累,积极向车载通信、卫星通信、物联网等新兴领域拓展,已逐渐形成多元化的业务布局,为昂瑞微长期发展注入新动能。

在车载通信领域:昂瑞微多款车规级产品已通过AEC-Q100认证,并已在知名车企的量产车型中应用。随着智能网联汽车的快速发展,车载通信射频前端市场前景广阔,昂瑞微在此领域的提前卡位,有望分享行业高增长红利。

在卫星通信领域:卫星通信PA输出功率达37dBm,效率高达效率45%以上,已应用于多款品牌旗舰机型,支持北斗卫星消息、天通卫星通信等功能。据测算,在境内卫星通信PA市场占有率超30%。随着卫星通信功能从旗舰机向中高端机型渗透,以及应用场景拓展至智能汽车等领域,该业务有望持续放量。

在物联网领域:射频SoC芯片(低功耗蓝牙、2.4G私有协议)已广泛应用于无线外设、智能家居、智慧物流、医疗健康等场景,2024年射频SoC收入达2.95亿元,同比增长49.5%。昂瑞微正积极拓展电子价签、连续血糖监测等新兴高价值应用,并与阿里、小米、惠普等知名客户建立合作,未来成长潜力巨大。

此外,昂瑞微还战略性布局电源管理芯片等混合信号芯片,如专为射频PA供电的APT BUCK、DC/DC转换器、高精度电池计量芯片等,部分产品已成功导入品牌客户并实现量产出货,有望与现有射频产品产生协同效应,满足客户一站式采购需求。

04研发为核:承担多项国家级重大科研项目,夯实持续创新根基

作为技术密集型行业,持续的研发投入是企业保持竞争力的生命线。昂瑞微始终将技术创新置于核心位置,报告期内研发投入持续处于高位。昂瑞微完成的“星地融合移动终端射频前端关键技术及应用”项目通过了中国电子学会的科技成果鉴定,被认为“整体技术达到国内领先、国际先进水平”,其中天通卫星通信PA技术达到“国际领先”。

尤为重要的是,昂瑞微已主导或参与5项国家级及多项地方重大科研项目,积极推动我国射频领域的基础研究和产业化应用。例如,牵头完成的科技部03专项“全CMOS工艺全模一体化集成的LTE-A终端射频前端模块研发”项目,解决了CMOS工艺的固有难题,实现了高性能低成本CMOS功放在4G/5G上的应用。这些国家级项目的承担,不仅是对昂瑞微技术实力的权威认可,也为昂瑞微攻克前沿技术、引领产业发展提供了有力支撑。

昂瑞微拥有深厚的多工艺平台(GaAs、CMOS、SOI、SiGe等)设计能力,已覆盖射频前端主要技术路线。通过“海外+国产”双供应链策略,昂瑞微积极牵引国产晶圆代工、封装测试产业链共同发展,为提升我国射频芯片产业链的自主可控能力做出了积极贡献。

05经营向好:亏损持续收窄,盈利路径清晰可期

尽管昂瑞微因处于快速成长期、研发投入巨大、实施股权激励等因素而呈现亏损状态,但亏损幅度持续收窄,2024年扣非净利润较2022年改善幅度达76.8%。

展望未来,昂瑞微具备清晰的扭亏为盈路径:

1.收入持续增长:受益于5G手机渗透率提升、国产替代加速及新业务拓展,昂瑞微预计营业收入将继续保持增长。

2.毛利率稳步提升:随着高毛利的5G高集成度模组、射频SoC、专业市场应用产品占比不断提高,产品结构优化将驱动综合毛利率上行。

3.期间费用率下降:随着收入规模扩大,规模效应显现,销售、管理、研发费用率有望持续下降。

这一前瞻性信息,展现了管理层对昂瑞微未来发展的坚定信心和清晰规划。

结语:昂瑞微IPO,承载国产射频芯片的崛起与希望

昂瑞微的IPO,不仅仅是一家企业的资本化进程,更是中国高端芯片设计产业崛起的一个缩影。在当今复杂的国际形势下,供应链安全与核心技术自主可控的重要性日益凸显。昂瑞微在5G射频高集成度模组上的突破性进展,及其在智能手机、车载通信、卫星通信等领域的全面布局,充分展现了其作为国产射频芯片龙头企业的技术实力、市场潜力和战略价值。

踏上资本市场的新舞台,昂瑞微有望获得更强大的资本助力,进一步加大研发投入,加速产品迭代和市场拓展,巩固和提升其在全球射频芯片市场的竞争地位,助力中国集成电路产业在全球竞争中赢得更大话语权。

审核编辑 黄宇

-

芯片

+关注

关注

463文章

54448浏览量

469460 -

通信

+关注

关注

18文章

6453浏览量

140270 -

卫星

+关注

关注

18文章

1874浏览量

70385 -

前端

+关注

关注

1文章

245浏览量

18853 -

5G

+关注

关注

1368文章

49224浏览量

640234

发布评论请先 登录

昂瑞微电子多款5G车规级射频前端模组通过AEC-Q100 Grade 2测试

昂瑞微正式启动科创板IPO发行

昂瑞微:重塑车载无线连接标杆

昂瑞微:技术与市场双突破 正向科创板发起冲刺

昂瑞微:射频前端的“破局者”,迈向中高端模组新纪元

昂瑞微:以射频创新引领中国“芯”突围

昂瑞微冲刺科创板IPO:国产射频前端龙头,打破垄断驶入5G黄金赛道

募投绘蓝图-昂瑞微的成长密码与未来布局

昂瑞微的成功启示——在坚守中突破,于变革中引领

评论