中资收购ASMPT:财务收益能否跑赢50亿美元报价?

中资收购ASMPT:财务收益能否跑赢50亿美元报价?

一场关乎中国芯片产业链安全的攻防战悄然打响。

全球最大半导体封装设备企业ASMPT面临国外资本收购,关键技术外流的威胁,一场关乎中国芯片产业链安全的攻防战悄然打响。

这家1975年诞生于中国香港,现在香港上市的企业是半导体设备行业主流阵营中唯一的“中国面孔”,更是国际权威机构发布的全球半导体20强榜单中唯一的中国公司。其热压键合(TCB)技术被业内大客户称为 “光刻机之后第二重要技术”。

而且,ASMPT盈利强悍。7月23日,中期业绩报告显示,销售收入达65.3亿港元,同比增长0.7%。花旗在研报中指,该行相信ASMPT最困难的时间已经过去,并将在2026至27年迎来增长的TCB机会。大华继显研报称,ASMPT订单势头持续改善,可能意味着新一轮资本支出周期的开始,而人工智能相关产品的持续进展,可能在短期内增强投资者信心。目标价由68港元上调至92.4港元,维持“买入”评级。国内证券机构华金证券研报表示,ASMPT在TC键合设备上的竞争优势以及在半导体后端制造设备领域的领先地位,叠加公司TCB解决方案在逻辑和存储应用方面的重大跃进将进一步巩固其TCB市场领导者地位,首次覆盖,给予“买入”评级。光大证券、华泰金控、中银证券也均给出“买入/增持”评级。

对中国半导体产业链而言,ASMPT不仅是解决“卡脖子”难题的关键一环,更是中国香港孕育的全球产业明珠。大量有识之士提出了由中资出手收购ASMPT,保住家门口的这颗明珠。但在战略意义之外,中资收购在财务上是否可行?收益又如何?这是值得深入探讨的问题。

ASMPT美国业务占比与战略地位几何?数据揭开真相

去年外资收购企图虽未最终得逞,却如同一记警钟在行业上空长鸣,为中国半导体领域的安全防线敲响了警醒之音。据传,ASMPT因深厚的市场根基和研发能力,引发中资关注。

面对这一潜在风险,众多具备前瞻视野的有识之士纷纷建言:当务之急应由中资主动出手收购ASMPT,将这颗深耕本土、关乎产业链核心竞争力的“东方明珠”牢牢掌握在自己手中。这不仅是守护中国半导体行业独立自主发展命脉的战略抉择,更是筑牢产业安全屏障的关键一步。

然而,在关乎国家产业发展的宏大叙事之外,一个现实问题同样值得深思:若中资启动收购,除了要打消CFIUS出于买方身份而阻止交易的顾虑,还有就是能否在财务层面实现可持续的收益?这一疑问也让这场潜在的收购案在理想与现实、长远布局与短期回报之间,面临着更全面的考量。

一个首当其冲的问题是:市场担忧ASMPT一部分外国业务(例如美国业务)可能成为中资收购后的“阿喀琉斯之踵”。

ASMPT作为一家全球化企业,业务遍布多个地区。从公开数据来看,其在地区营收占比方面,呈现出动态变化。在过往的发展历程中,其营收在不同地区表现各异。

2024年ASMPT地区营收占比分布:

通过财报可见,2024年ASMPT在美国收入占比仅约12%,远低于中国大陆(38%)与欧洲(19%)。

下图为2024年美国客户收入占比:

SEMI业务(半导体设备):根据ASMPT 2024年的财务报告和业务披露,2024年,ASMPT的半导体解决方案分部(即SEMI业务)销售收入同比增长6.9%,占集团总营收的51%。这一数据直接来自公司官方披露,覆盖了半导体封装全链条的设备销售,包括固晶、焊线、塑封等传统封装业务,以及先进封装解决方案。先进封装核心客户为台积电(中国台湾)、三星/SK海力士(韩国)等。

SMT业务(表面贴装设备):占营收49%,主要客户主要集中在消费电子、汽车电子、通信设备与工业自动化领域,一部分来自苹果供应链,一部分来自三星、华为、小米等。

按照24年财务数据,美国整体销售收入约2.08亿美元(16.3亿港元),众所周知,SMT业务是收购西门子旗下SEAS表面贴装业务和DEK印刷机业务组建而来,历史原因注定SMT业务在欧美市场占比更高,大胆猜想,美国SEMI业务可能不足总营收的6%,按照8%的净利假设,美国SEMI业务净利不足8百万美元。

更关键的是,先进封装设备的核心需求来自亚洲:台积电、SK海力士全球主导地位,中国的大客户也马上会突破技术封锁对相关设备产生爆炸式增长。加之考虑到我国长期战略走向,假如脱离一部分美国本土市场,对ASMPT的财务收入影响可控,对技术护城河则无损。

在客户集中度方面,ASMPT表现出健康的分散性。2024年,前五大客户仅占集团总销售收入的14%,外国并无单一客户占据不可替代的地位。这为潜在的业务重组提供了操作空间。

值得注意的是,纵向对比显示,根据财报数据,美国地区销售收入在2024年较2023年减少4.37亿港元,同比下降1.74%,至2024年时,该地区收入仅占集团总收入的12.31%。相比之下,中国大陆销售收入实现同比增长,其占比由31%提升至38%。如先前分析,中国大陆在SEMI业务中的实际占比可能更高。

中资若收购ASMPT:财务收益如何跑赢50亿美元报价?

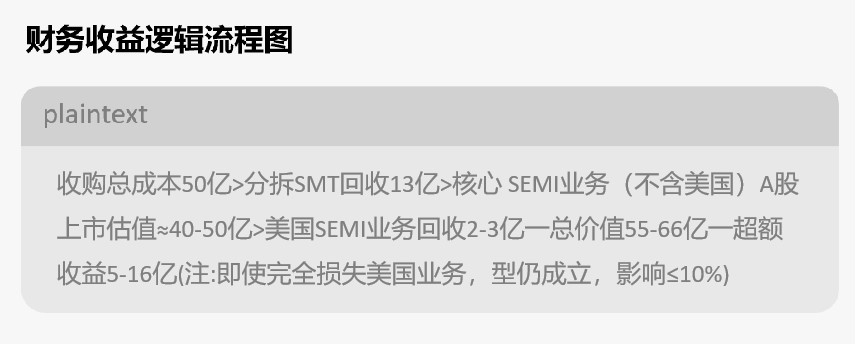

一位业内专家假设,以网上KKR传闻的50亿美元(现约392亿港元)私有化报价为基准来模拟,能让人们对中资收购后的财务收益有一个初步的认识和判断。预设的专业分析表明,通过战略分拆与重组,中资不仅可保住关键技术资产,还能“分拆+政策溢价”实现可观财务回报。

下图为中资收购ASMPT财务收益模拟表:

此外,2024年ASMPT的核心业务呈现“半导体强、SMT弱”的分化格局,SEMI分部凭借先进封装技术成为增长引擎。据报道显示,美国在全球芯片制造市场的份额仅为12%,而在先进封装领域的占比更是低到只有3%,份额有限。

核心方案是分拆非核心业务与聚焦高增长领域。ASMPT的SMT业务2024年销售收入下滑22.9%,与快速增长的SEMI业务形成鲜明对比。该业务据华金研报(2026年预计数据)分析,独立估值可达13亿美元,出售后可为交易提供重要资金支持。

剥离SMT后的核心SEMI业务估值逻辑将改变。根据ASMPT中期报发布,按大华继显给出的2026年预测,对应净利约15.83亿港元,推算ASMPT在2026年营收可达191.53亿港元,SEMI业务营收为97.68亿(按照2024年SEMI业务的收入占比51%推算)。

作为先进封装设备龙头,其TCB技术满足AI芯片制造的关键需求。

随着中期报告发布,ASMPT也表示,在人工智能和中国市场的推动下,对先进封装销售收入的持续增长充满信心。

若通过“H转A”实现境内上市,在剥离SMT业务后,核心SEMI业务(不含美国)的情况下,参考中国半导体板块平均50倍市盈率的估值环境下,SEMI业务估值将大幅提升。即使仅给予40倍PE估值,该业务价值约40亿美元。

针对市场最关心的“一部分外国业务”风险,财务模型表明可控。美国业务仅占销售额12%,即使完全损失该部分利润,影响也可控制在10%以内。实际上,完全剥离美国业务并非唯一选择,可通过管理层收购或战略出售给欧洲基金等方式实现价值回收。

因此,综合测算:收购总成本50亿美元,分拆SMT业务回收13亿美元(原西门子整体收购业务),核心SEMI业务(不含美国)在A股上市估值约40亿至50亿美元,加上美国SEMI业务回收的2亿至3亿美元,潜在总价值远超初始投资。就算排除美国SEMI业务回收贡献(约2-3亿美元)的情况下模型仍成立。从简单的财务数据模拟来看,再加上人工智能和中国先进封装市场的强劲推动下,销售收入持续增长信心强劲,超额收益空间可期。

更为关键的是,ASMPT的战略价值超越财务数据本身。随着先进封装在人工智能芯片制造中的作用日益凸显,ASMPT预计该领域市场将从2024年的17.8亿美元扩大至2029年的40.4亿美元,年均复合增长率约18%。失去这一关键技术平台可能将对国内半导体产业自主造成一定影响。

券商和金融界也对ASMPT盈利前景十分看好,华泰证券最新研报认为,考虑到ASMPT在AI驱动下先进封装领域的技术优势及长期成长潜力,TCB设备已获得头部客户大量订单,且TCB设备客户群持续扩大,基于2026年30xPE(可比公司彭博一致预期均值21.0x),维持“买入”评级。

华泰证券还提出,在存储领域,ASMPT已完成一家头部存储客户批量TCB订单的付运,主要用于12层HBM3E的解决方案,支持客户大批量生产。另外,公司于Q1取得新的TCB订单,其中包括来自另一家HBM客户的初步订单以及于4月获得进一步订单。逻辑领域,公司继续获得Chip-to-Substrate订单,Fluxless TCB设备已经在一家领先的晶圆代工客户从认证阶段进展至试产。

最后,综合以上所有假设,得出结论:即使极端情景下完全失去美国业务,“分拆+上市+处置”三重路径仍可确保正向回报;若保留50%以上美国业务,IRR有望突破30%。

关键假设一览:

风险与路径创新:政策协同的关键作用

上述业内专家认为,实现这一战略收购,需要政策、产业与资本的多维度创新协同。最新的跨境并购实践提供了可行模板。

可以参考至正股份收购ASM国际旗下先进封装材料公司的创新模式,其通过“跨境换股+战略入股”方案,既规避了外汇审批障碍,又引入ASMPT作为上市公司战略股东。这一案例为ASMPT收购提供了可直接借鉴的范本。

具体到政策突破,上述业内专家表示,模拟来看,可能需要三方面特殊支持:假设,在外国可能将ASMPT列入制裁名单的情况下,政府如果提供反制措施背书,可能会是一大利好;相关的监管机构如果为这种战略意义重大的特殊企业打开重大资产重组特殊通道或建立H股回归A股的快速审批机制则更佳。

地缘政治风险的化解需要创新结构设计。针对ASMPT的一部分外国业务,可考虑三种路径:设立独立运营的欧美管理团队收购本土业务;出售给欧洲产业基金保留业务延续性;通过第三方代理或授权生产维持供应链存在。这些方案都能有效降低技术断供风险。

下图为地缘政治风险化解三路径:

产业协同效应将为交易提供额外安全边际。假设交易完成后,理想中的由中资控股的ASMPT可与国内封测龙头形成深度合作。同时,ASMPT在上海临港已布局研发中心与生产基地,这一本土化基础将加速技术整合与产能转移。

财务结构上,可采用“国资引导基金+产业资本+市场化募资”的三层架构。若由国家级基金领投,联合地方国资及半导体产业链企业共同出资,既能分散风险,又能强化产业协同。

ASMPT的未来走向牵动全球半导体神经。产业与资本的力量能否守护这颗东方明珠,答案或许就在眼前。而在国内半导体产业的自主化征程中,上述业内专家的模拟方案或可为这一收购提供创新且可行的路径。

注:文章数据引用来源于:ASMPT财报数据、华泰证券研报、华金证券研报、大华继显研报、网络新闻等内容。部分结论依赖市场估值、政策支持等外部条件,需注意假设的不确定性可能对最终结果产生影响。

审核编辑 黄宇

-

芯片

+关注

关注

463文章

54419浏览量

469218 -

半导体

+关注

关注

339文章

31232浏览量

266472 -

产业链

+关注

关注

3文章

1360浏览量

27316

发布评论请先 登录

伟创力宣布拟以11亿美元现金收购EP²

ASMPT 剥离海外资产 中资入场障碍扫清

KLA公司2025年第四季度营收33亿美元

TI拟70亿美元收购Silicon Laboratories

安波福公布2025年第三季度财务业绩 营业额52亿美元同比增长7%

意法半导体2025年第三季度营收31.9亿美元

泰科23亿美元收购公用事业电网产品制造商Richards

意法半导体2025年第二季度净营收27.7亿美元

今日看点丨高通24亿美元收购英国芯片公司、闻泰科技董事长辞职、吉利汽车与极氪合并

XR领域再现“钞能力”:Meta 35亿美元大手笔、苹果收购

高通宣布以24亿美元收购英国半导体公司

5.78亿 A股龙头又收购一家传感器公司 亚普股份收购赢双科技

评论