全球PCB产业增速超预期,内资厂商加速崛起

全球PCB产业增速超预期,内资厂商加速崛起

全球 PCB 产业增速超预期,内资厂商加速崛起

1.电子信息产业基石,2017 年全球 PCB 产业增速超预期

在 PCB 出现之前,电子元件之间的互连都是依靠电线直接连接而成,为了简化配线,人们在基板上印刷出电路图案,通过镀铜形成通路,于是印制电路板应运而生,目前已发展成为电子信息产业的基石。

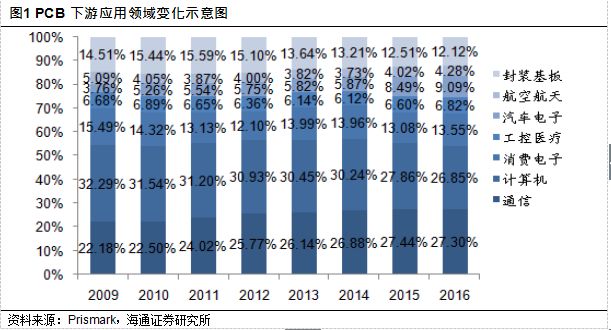

PCB 的一个显著特点是下游应用领域覆盖面广泛,涵盖通信、计算机、航空航天、工控医疗、消费电子、汽车电子等。其中通信、计算机和消费电子已成为 PCB 三大主流应用领域。根据 Prismark 的统计数据,得益于移动互联网终端产品的蓬勃发展以及汽车电子的广泛应用,2009 年至 2016 年,通信和汽车电子领域的 PCB 需求占比由22.18%和 3.76%分别提升至 27.30%和 9.09%,成为 PCB 应用增长最为快速的领域。

随着电子信息产业的持续发展,我们认为未来 PCB 的应用将进一步深化和延伸。

由于受众领域甚广,故 PCB 产业受下游单一行业影响小,主要表现为随宏观经济波动以及电子信息产业的整体发展状况而变化。

图 2 为 Prismark 统计的 2008 年至 2016 年 PCB 产业总产值增长率随全球 GDP 增长率的变化情况,可见PCB 行业与宏观经济有着高度相关性,呈现出周期性的发展规律。

图 3 为 Prismark 统计的近年来全球 PCB 行业整体产值规模的变化,可以看到,在受全球性金融危机影响较大的 2008 和 2009 年,全球 PCB 行业总产值出现较为明显的下滑;而近年来,随着全球经济较为平稳地运行,PCB 行业总产值相对稳定,波动不大2016 年,全球 PCB 产值达到 542.07 亿美元。

尽管 2015 年和 2016 年全球 PCB 产业规模均为负增长,但根据 Prismark 在 2017 年底的预测,2017 年全球 PCB 产值增长率将超过 7%,超出原有预期,同时 2018 年仍将保持快速增长态势。我们认为,这主要是由于高端智能手机和汽车电子的需求较为旺盛、PCB 新技术持续发展和全球经济复苏等原因。

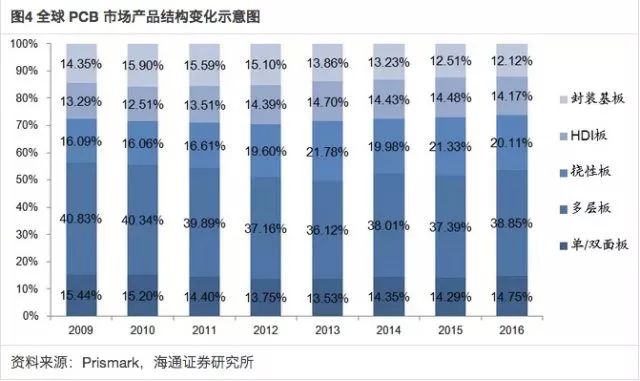

从全球 PCB 市场产品结构的变化上看,根据 Prismark 统计的数据,当前 PCB 市场中多层板仍占主流地位,2016 年占比达到 38.85%。另外随着元器件的集成功能日益广泛,电子产品对 PCB 的高密度要求更为突出,多层板、挠性板、HDI 板和封装基板等高端产品主导着 PCB 产品的发展方向。

根据 Prismark 在 2017 年 3 月的预测,从细分产品结构来看,2016 至 2021 年增长最快的产品分别为挠性板、HDI 板和多层板,年复合增长率分别为 3.0%、2.8%和2.4%。

根据深南电路招股说明书中数据,目前全球约有 2800 家 PCB 企业,主要集中在中国大陆、***地区、日本、韩国、美国和欧洲等区域。表 1 给出了 Prismark 根据 2016 年营收规模排名的全球前 10 大 PCB 厂商,从分布格局上看依然主要是日本、***和韩国公司,排名第一的日本旗胜 2016 年营收 33.07 亿美元,市场占有率 6.10%。全球前10大公司合计市场占有率为 32.55%,说明全球行业集中度较低,略为分散。中国大陆企业深南电路以 1.28%的市场占有率排在全球第 21 位。

从产业技术水平看,日本、美国、韩国和***依然领跑全球。日本企业产品集中在高阶 HDI 板、封装基板、高层挠性板等高端产品;美国企业的产品则以应用于军事、航空、通信等领域的高端多层板为主;韩国和***企业的产品也以附加值较高的封装基板和 HDI 板为主。

中国大陆企业的整体技术水平仍有一定差距,但近年来呈现升级进程不断加快的趋势。

2. 产业转移趋势明确,内资 PCB 企业加速崛起

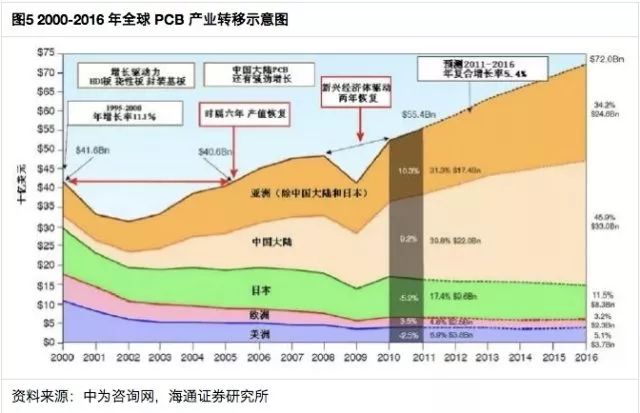

如 1.1 小节中所述,目前全球约有 2800 家 PCB 企业,主要集中在中国大陆、***地区、日本、韩国、美国和欧洲等六大区域。21 世纪以来,全球 PCB 产业重心正逐渐向亚洲转移,形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。

根据 Prismark 的数据,2008 年-2016 年,中国 PCB 行业的产值全球占有率稳步提升,2016 年达到 50.04%,PCB 第一大生产国的地位不断稳固。从产能规模的角度,2008 年至 2016 年,中国 PCB 行业产值从 150.37 亿美元增至 271.23 亿美元,年复合增长率高达 7.65%,远高于全球整体复合增速的 1.47%。

我们认为,造成 PCB 产业向大陆转移的主要原因有:人力成本较低、环保监管相对宽松和下游市场迅速发展等。

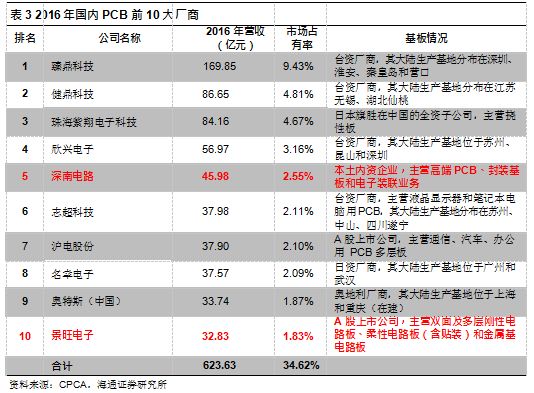

前文中讨论的 PCB 产业向中国大陆转移趋势主要是从产地角度分析,但需要注意的是,中国大陆 PCB 企业产值大部分来自于外商投资,根据 CPCA 的数据,2016 年中国大陆排名前 10 的 PCB 企业中,内资企业仅有深南电路和景旺电子两家,分别排名第5 和第 10 位,市场占有率分别为 2.55%和 1.83%,其余大部分龙头企业仍以日资和台资为主。

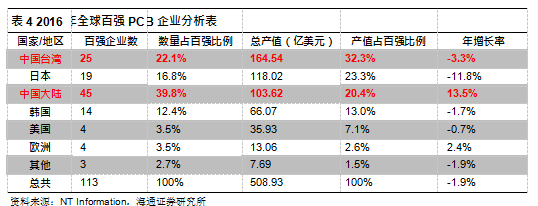

我们参考了 NT Information 中原捷雄博士发布的 NTI-100 全球 PCB 制造企业百强排行榜(上榜标准为企业营收超过一亿美元),整理得到以下数据:

从上表中可以清晰看到,2016 年内资 PCB 企业平均年增长率达到 13.5%,领跑全球,而以***、日本为代表的传统 PCB 势力已经出现负增长的情况。从数量上看,内资 PCB 企业在全球百强 PCB 企业中占据 45 席,居全球首位,根据相同数据源,2001 年可以上榜的内资 PCB 厂商仅有一家,内资 PCB 厂商的崛起速度可见一斑。

从产值角度,在全球百强 PCB 企业中,台资和日资企业分别以 32.3%和 23.3%的占有率稳居前二,内资企业 2016 年在全球百强 PCB 企业中的产值占比为 20.4%,因此我们认为仍有相当的成长空间。

我们认为,内资 PCB 厂商增速领跑全球的主要原因有:

►充分发挥区位优势,贴近下游市场

PCB 产业链下游电子装联业务向中国转移趋势明确。根据深南电路招股说明书中内容,随着全球电子制造基地向中国转移,众多 EMS 厂商在中国投资建厂,设立了运作机构和制造基地,包括全球龙头企业富士康、伟创力、捷普、天弘、新美亚等。

目前国内形成了以长三角、珠三角以及环渤海地区相对完整的电子产业集群,围绕消费电子、通信设备、计算机及网络设备等行业的上下游配套产业链已形成产业集聚效应。

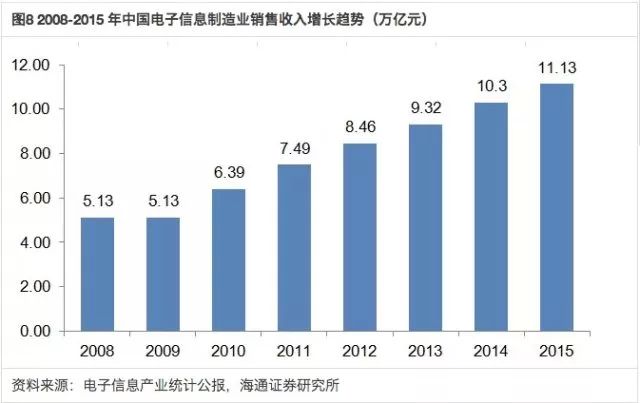

从中国电子信息制造业销售收入整体规模的增长趋势看,已经从 2008 年的 5.13 万亿元增长至 2015 年的 11.13 万亿元,增速远高于全球平均水平。而 PCB 作为电子信息产业链中承上启下的重要环节,与上下游产业的关联度极强,因此内资 PCB 企业可以充分发挥区位优势,对客户需求及时响应,与下游客户深度绑定,实现快速发展。

►内资 PCB 企业实控人普遍年富力强,积极扩产彰显进取精神

对比内资和台资 PCB 企业,可以看到台资企业实控人普遍年龄偏大,接班人问题尚未得到妥善解决,企业运营风格较为保守,无论是产能扩张还是客户开拓方面均略显缺乏进取心。反观内资企业,实控人普遍年富力强,在 PCB 产业转移的大势下狼性十足,积极扩产。

►内资企业受益资本市场发展,资金面得到有力支持

近年来内资 PCB 产业链企业 IPO 好消息不断,目前主要企业均已登陆资本市场, 在企业积极扩产的背后,非公开发行、可转债等多种融资方式在资金层面给予了企业有利的支持。

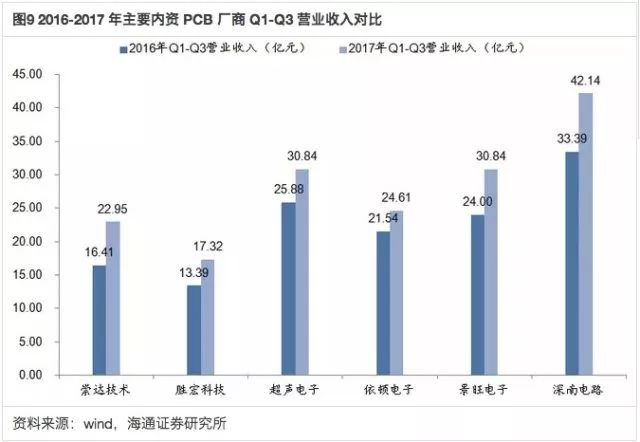

在上述优势的带动下,2017 年内资 PCB 企业保持了强劲增长的势头。2016 年,Prismark 预测 2016 年至 2021 年中国 PCB 行业产值增速将有所放缓,年复合增长率为3.39%,但从 2017 年前三季度主要内资 PCB 厂商的营业收入增速来看,实际情况是超出预期的,增速最慢的依顿电子也达到了 14.25%,崇达技术更是达到了 39.85%。

3. 国产 PCB 企业产品结构仍有相当调整空间

在 1.1 小节图 4 中我们整理了全球 PCB 产品的结构变化。整体来看,单面板、双面板由于不适合目前电子产品进一步轻薄化的趋势,正处于衰退期,其产值比例减小;常规多层板和 HDI 板属于成熟期产品,工艺能力日益成熟,产品附加值较高,是目前大多主要 PCB 厂商全力主攻的产品方向,然而中国厂商此类产品的生产能力还较为有限;挠性板特别是高密度挠性板和刚挠结合板,由于它的产品特点适应于智能手机、平板电脑等移动终端的发展趋势,成长性高,我们认为是各个大厂未来的发展方向。

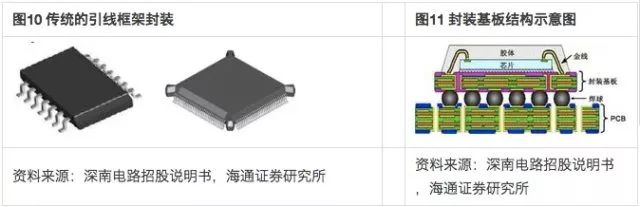

另外,封装基板的发展值得关注。封装基板作为一种高端的 PCB,是在 HDI 板的基础上发展而来的,具有高密度、高性能、小型化等特点。传统集成电路往往采用引线框架封装,而封装基板通过金线和焊球为芯片与 PCB 母板之间提供电子连接,起到“承上启下”的作用,又能为芯片提供支持、散热,甚至可埋入无源、有源器件以实现一定系统功能。

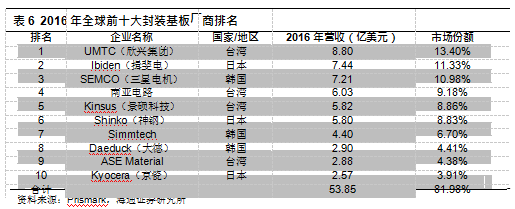

封装基板技术含量最高,同时含有最高的附加值,也是 PCB 未来发展趋势,潜力巨大。目前主要集中在日本、韩国、***地区,全球前十大封装基板业务厂商市场占有率达到了 81.98%,行业集中度高。

尽管中国已成为全球最大 PCB 生产国,但在技术含量上与国外先进产品依旧存在较大差距,大部分 PCB 企业仍主要从事 8 层及以下的 PCB 板生产,HDI 板、挠性板等高端产品虽已具备一定规模但在技术含量上与国外先进产品仍存在一定差距,技术含量最高的封装基板更是少有企业能够生产。

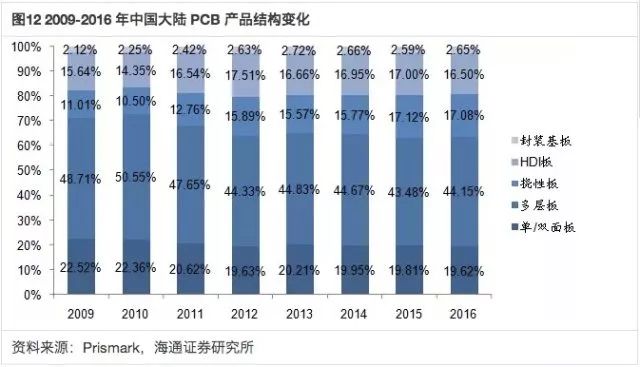

上图给出了 2009-2016 年中国大陆 PCB 企业产品结构的变化,可以看出,技术含量较高的挠性板、HDI 板和封装基板占比逐渐提升,但和全球平均水平相比仍然较低。其中,技术含量最高的封装基板产品在 2016 年的占比仅为 2.65%,而内资厂商中仅有深南电路、兴森科技和珠海越亚等企业能够生产。我们认为封装基板未来产业转移空间巨大,国产封装基板迎来良好发展机遇。

我们认为,随着内资 PCB 企业营收规模上的不断扩大,研发能力逐渐增强,在高多层板、HDI 板、挠性板和封装基板等高端产品上仍有相当调整结构的空间,毛利率有望持续提高,在规模快速扩大的同时保证增长质量。

-

pcb

+关注

关注

4425文章

24034浏览量

427321 -

汽车电子

+关注

关注

3048文章

9222浏览量

173396 -

移动互联网

+关注

关注

5文章

600浏览量

35218

原文标题:【观察】PCB产业发展趋势分析

文章出处:【微信号:pcbinfonet,微信公众号:pcbinfonet】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

哪家PCB厂家可靠?2026年5月推荐五家产品评测无人机轻量化防振动与口碑

PCB数字化转型加速:破解高端制造困局,三大PCB行业MES厂商深度对比与选型指南

全球晶振主要厂商盘点

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 全书概览

CITE 2026—擘画产业新图景,链接全球新机遇

解码2024全球卫星产业:超4000亿美元背后的科技革命

这里传感器产业加速崛起 相关企业数量超2900家!

黄仁勋:英伟达AI芯片订单排到2026年 英伟达上季营收加速增长62%再超预期

成都汇阳投资关于甲骨文云计算订单超预期,全球算力投资持续高景气

华为杨超斌出席2025 AIDC产业发展大会

2025嵌入式行业现状如何?

半导体产业的崛起力量

AI智能时代重构PCB价值的核心逻辑

营收超5亿!细看本土连接器厂商全球突围记

评论