国家战略下的细分市场领域新材料机会

国家战略下的细分市场领域新材料机会

摘要:

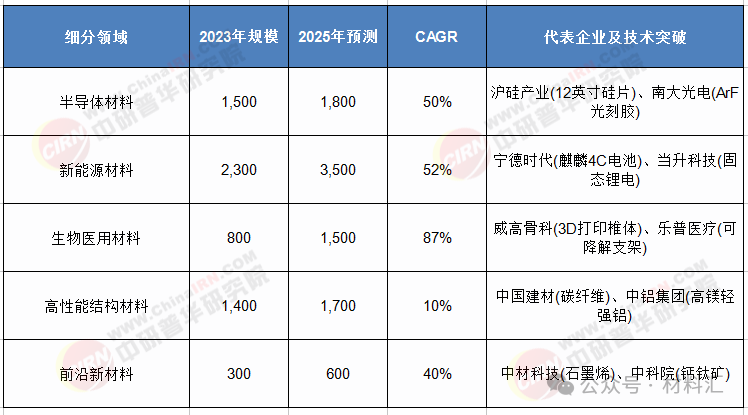

1、细分领域呈现差异化增长:半导体材料增速50%、新能源材料52%、生物医用材料87%构成三大增长极,而传统结构材料增速稳定在8-10%。

2、新兴领域快速崛起:AI服务器-高频高速材料增速60%,新能源汽车-MLCC 100%、折叠屏-UTG玻璃30%、氢能-质子交换膜国产化率60%。

3、产业链发生变化:半导体材料——“晶圆厂+材料厂”捆绑开发,新能源材料——车企+电池厂+材料商三位一体化。

4、渠道变革:传统经销降至40%,而定制化30%、技术授权15%、联合研发10%等增值模式成为主流。

5、逆向创新降兴起:下游应用端主导材料定制开发,打破传统研产销线性路线,预计到30年,30%的新材料创新将由应用场景反向驱动。

6、企业战略选择。龙头企业:布局“材料+装备+算法”全栈能力;中小企业:深耕单点技术;初创企业:探索颠覆性创新。

7、技术创新。材料基因工程颠覆研发模式,生产工艺突破重塑成本曲线。

8、未来技术方向。极限性能突破、智能化升级、绿色制造、跨界融合。

9、未来市场空间。25年达1万亿元,30年突破3万亿元,CAGR保持18%。增长引擎来自:国产替代,技术迭代红利,新兴应用拓展。

10、重点关注新材料。高端光刻胶、航空发动机材料;固态电池、高温超导材料、钙钛矿光伏材料;高频高速材料、MLCC、UTG玻璃、硅碳负极;AI+新材料、生物可降解材料等。

行业背景

创新材料作为中国制造业转型升级的核心基石,正从战略支撑产业升级为国家竞争力的关键支柱。2024年,中国创新材料产业规模已突破6万亿元,保持20%的年增速,成为全球增长最快的新材料市场。这一迅猛发展背后,是国家战略的强力驱动——“十五五”规划将创新材料列为战略性新兴产业核心领域,配套出台《重点新材料首批次应用示范指导目录(2024年版)》,涵盖299种新材料,为行业发展提供明确指引。

行业已进入质量跃升期:半导体材料国产化率从2020年的15%提升至2024年的25%;新能源材料领域,磷酸铁锂正极材料国产化率达95%,支撑宁德时代、比亚迪全球市占率超60%。但同时,高端光刻胶、航空发动机材料等仍面临“卡脖子”困境,国产化率不足10%。

当前行业呈现三大特征:政策密集赋能、技术加速突破、应用场景拓展。特别是在“双碳”目标和数字经济驱动下,固态电池材料、高温超导材料、钙钛矿光伏材料等前沿领域正催生千亿级新赛道。

市场现状分析

产业规模与结构分布

中国创新材料市场已形成多元化梯队格局,2024年总体规模达6万亿元,预计2025年突破1万亿元大关。细分领域呈现差异化增长:半导体材料(增速50%)、新能源材料(52%)、生物医用材料(87%)构成三大增长极,而传统结构材料增速稳定在8-10%。区域分布上,长三角(以沪硅产业、南大光电为代表)占据半导体材料领域45%份额;珠三角(宁德时代、比亚迪为核心)主导新能源材料;京津冀则在生物医用材料(威高骨科、乐普医疗)方面形成集群优势。

表1:2023-2025年中国创新材料主要细分领域市场规模(亿元)

(数据来源:中研普华产业研究院整理)

应用领域重构成为新特征。传统应用(航空航天、汽车制造)占比从2019年的65%降至2023年的48%,而新兴领域如AI服务器(CCL用量增长60%)、新能源汽车(MLCC需求增长100%)、折叠屏手机(UTG玻璃需求年增30%)、氢能源(质子交换膜国产化率60%)快速崛起。这种转变倒逼材料企业加速技术迭代,如安集科技CMP抛光液全球市占率达5%,满足芯片制造精密化需求。

竞争格局与产业链演变

行业集中度加速提升,呈现“国家队引领+民营专精”的双轨格局。中国建材集团作为“国之大材”代表,在碳纤维(中复神鹰T1100级)、氮化硅陶瓷(耐温1200℃)等领域实现突破,2023年研发投入超100亿元。民营企业则深耕细分赛道,如赣锋锂业规划10万吨固态电解质产能,乐普医疗可降解支架进入临床三期。国际比较显示,中国在大宗材料产业化(稀土永磁、光伏玻璃)方面已实现领跑,但在高端半导体材料、生物医用级材料方面仍与美日存在代际差距。

产业链协同模式创新显著。半导体材料领域形成“晶圆厂+材料厂”捆绑开发模式(如中芯国际与沪硅产业);新能源材料则呈现“车企+电池厂+材料商”三位一体研发(比亚迪与当升科技联合实验室)。这种深度协同加速了技术转化,如28nm节点国产材料验证周期从3年缩短至18个月。

渠道变革同样深刻:传统经销模式占比降至40%,而定制化服务(35%)、技术授权(15%)、联合研发(10%)等增值模式成为主流。不过行业仍面临结构性矛盾——低端产能过剩(利用率仅65%),而高纯度电子级材料(如12英寸硅片)仍依赖进口,供需错配明显。

影响因素分析

政策环境与制度创新

国家战略布局形成强力支撑。工信部《前沿材料产业化重点发展指导目录(第一批)》明确超导材料、石墨烯等七大方向;“十五五”规划设立新材料产业发展领导小组,统筹关键材料攻关。地方政府配套加码,如广东省设立百亿元级新材料产业基金,重点投向半导体材料。政策组合拳效果显著:首批次应用保险补偿机制覆盖80%关键材料,使企业研发风险降低30%。

标准体系与国际接轨加速。中国建材集团参与制定ISO国际标准52项,推动碳纤维等产品从“技术领先”向“标准领先”转变。但欧盟CBAM(碳边境调节机制)将再生材料纳入核算,对中国出口产品提出新挑战,亟需建立与国际互认的碳足迹体系。

技术创新与产业升级

材料基因组工程颠覆研发模式。中科院通过高通量计算+实验,将新型锂电电极材料研发周期缩短70%。AI辅助设计同样成效显著,某高温合金研发项目通过机器学习优化成分组合,使性能提升20%。但基础研究短板仍存:新材料领域发明专利仅占全球12%,远低于美国的38%。

生产工艺突破重塑成本曲线。中复神鹰西宁基地实现2.5万吨碳纤维单线规模全球最大,单位成本下降40%;中材科技通过“湿法+拉伸”工艺使锂电池隔膜厚度降至5μm,良品率达90%。这些创新使中国企业在规模效益方面建立优势,但在精密装备(如电子束曝光机)仍依赖进口。

市场需求与产业痛点

下游升级倒逼材料创新。AI服务器推动高频高速CCL材料需求增长60%;新能源汽车使MLCC用量达传统车6倍。这种高端化需求促使企业加大研发,如宁德时代麒麟电池采用硅碳负极,能量密度突破400Wh/kg。

行业痛点制约发展速度:

——验证壁垒:医疗材料临床审批需5-7年,半导体材料晶圆厂认证需2-3年

——资金压力:企业平均研发投入占比15%,高于制造业平均水平(2.3%)

——人才缺口:复合型材料工程师缺口达20万,高校培养体系滞后产业需求

未来预测分析

市场规模与增长动力

基于技术扩散曲线与政策目标,预测中国创新材料市场将经历结构性增长:2025年达1万亿元,2030年突破3万亿元,CAGR保持18%。增长引擎来自三方面:

——国产替代深化:12英寸硅片自给率从15%提升至50%,带动半导体材料规模达3000亿元

——技术迭代红利:固态电池材料(CAGR 60%)、钙钛矿光伏(50%)等前沿领域爆发

——新兴应用拓展:AI服务器材料需求年增30%,生物可降解材料在医疗领域渗透率突破25%

区域格局将更趋协同。长三角强化研发优势(R&D投入占比4.5%),成渝聚焦“军转民”材料应用,粤港澳探索跨境数据驱动的新材料研发新模式。

技术趋势与产业变革

未来五年技术突破聚焦四大方向:

——极限性能突破:氮化硅陶瓷轴承(转速60万转/分)、碳纤维复材(拉伸强度7GPa)

——智能化升级:材料-器件一体化设计,如自修复涂层、智能响应型医用材料

——绿色制造:生物基聚酯(减碳50%)、低碳水泥(减排25%)

“逆向创新”模式将兴起:下游应用端(如车企、医院)主导材料定制开发,打破传统“研产销”线性路径。预计到2030年,30%的新材料创新将由应用场景反向驱动。

国际竞争格局演变

全球将形成三极竞争格局:

——美国主导基础研发(85%的顶级材料期刊论文)

——日本掌控精密制造(高端光刻胶市占率90%)

——中国优势在产业化速度(从实验室到量产比欧美快30%)

技术“脱钩”风险加剧:美国出口管制清单新增量子计算材料,欧盟拟限制石墨产品进口。中国需突破“卡脖子”环节:高纯靶材、电子级气体等35种材料进口依赖度超80%。

建议

企业战略建议

技术路线选择需差异化:

——龙头企业:布局“材料+装备+算法”全栈能力(如中国建材模式)

——中小企业:深耕单点技术(如安集科技专注CMP抛光液)

——初创企业:探索颠覆性创新(如钙钛矿量子点显示材料)

生态构建是关键:建议半导体材料企业与晶圆厂建立“认证+采购”长期协议;生物材料企业应提前5年布局临床试验;新能源材料商需嵌入车企电池技术路线图。

投资策略建议

重点布局三大赛道:

——国产替代确定性高:半导体前驱体、医用级聚乳酸

——技术迭代受益者:固态电解质、超导带材

——平台型技术公司:材料AI设计软件、高通量实验设备

风险控制需关注:

——技术路线风险(如氢能与固态电池的路径竞争)

——政策波动(如欧盟CBAM碳关税调整)

——产能过剩(低端锂电材料利用率已降至60%)

政策与行业建议

国家层面应构建“三支柱”支撑体系:

——基础研究:设立国家材料科学中心(类似美国NIST)

——应用转化:建立10个国家级中试基地(聚焦半导体、生物医用)

——国际合作:主导3-5个国际材料标准委员会

行业协会需发挥更大作用:

——建立“红名单”共享合格供应商数据库

——组织共性技术攻关(如电子级硅烷纯化)

——推动建立材料全生命周期碳足迹标准

中国创新材料产业正经历从“规模扩张”向“质量跃升”的历史性转变。“十五五”期间,在科技自立自强战略引领下,行业将保持18%的高速增长,2030年规模突破3万亿元。半导体材料国产化、新能源材料高性能化和生物材料智能化将成为三大主线,催生多个千亿级细分市场。

对企业而言,技术深度与生态位选择将决定竞争成败。头部企业需通过垂直整合构建全产业链优势,中小企业则应聚焦“专精特新”形成不可替代性。投资者需重点关注技术突破与产能释放的“甜蜜点”,但需警惕技术路线更迭和国际规则变化带来的不确定性。

对国家而言,创新材料已成为战略必争领域,既关乎产业链安全(35种关键材料进口依赖),也影响“双碳”目标实现(新材料贡献15%碳减排)。建议实施“材料强国2030”专项工程,将材料基础研究投入提高到R&D总经费的20%,同时通过“一带一路”材料合作计划输出中国标准,提升全球产业话语权。

来源:中研网,互联网,版权归原作者所有

以上部分资料转载“材料汇”网络平台,文章仅仅用于交流学习版权归原作者。如有侵权请告知立删。

-

半导体

+关注

关注

339文章

31316浏览量

266950 -

晶圆

+关注

关注

53文章

5458浏览量

132830 -

材料

+关注

关注

3文章

1598浏览量

28698

发布评论请先 登录

中篇・实战篇:十大核心新材料赛道产业化全景拆解

上篇|定调篇・中国新材料的全球格局与三大核心战线

“卡脖子”:中国哪些新材料高度依赖日本进口及国外进口?国产企业又如何突破?

汉思新材料斩获小间距芯片填充胶专利,破解高端封装空洞难题

汇诚仪器与安徽晓球新材料达成合作,DSC助力材料研发升级

汉思新材料:MiniLED金线包封胶及其制备方法专利解析

汉思新材料获得芯片底部填充胶及其制备方法的专利

“十五五”新材料产业发展规划

山东奕普新材料有限公司成功选购HS-TGA-101热重分析仪

安徽沸点新材料有限公司选购我司HS-TGA-101热重分析仪

新材料与投资逻辑:任重道远、星辰大海、精耕细作

KLA邀您相约2025中国材料大会

奇瑞汽车亮相2025年国际汽车新材料大会

汉思新材料丨智能卡芯片封装防护用胶解决方案专家

评论