中巨芯科创板IPO提交注册!SK海力士为第一大客户,募资15亿扩产

中巨芯科创板IPO提交注册!SK海力士为第一大客户,募资15亿扩产

电子发烧友网报道(文/刘静)近日,半导体材料商中巨芯科技股份有限公司(以下简称:中巨芯)披露最新科创板IPO注册稿。

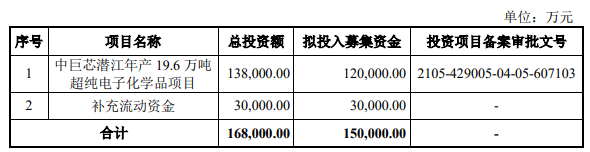

本次中巨芯拟发行不超过36931.90万股,募集15亿元资金,主要用于其在潜江的年产19.6万吨超纯电子化学品项目等。

中巨芯成立于2017年,是一家主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售,产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。

市场地位方面,中巨芯是国内少数能够批量供应12英寸1Xnm(10-20nm)制程的集成电路制造用电子级氢氟酸,亦是国内少数能够为12英寸28nm制造批量供应电子级硫酸的企业。

2022年上半年营收3.5亿,超8成来自电子湿化学品

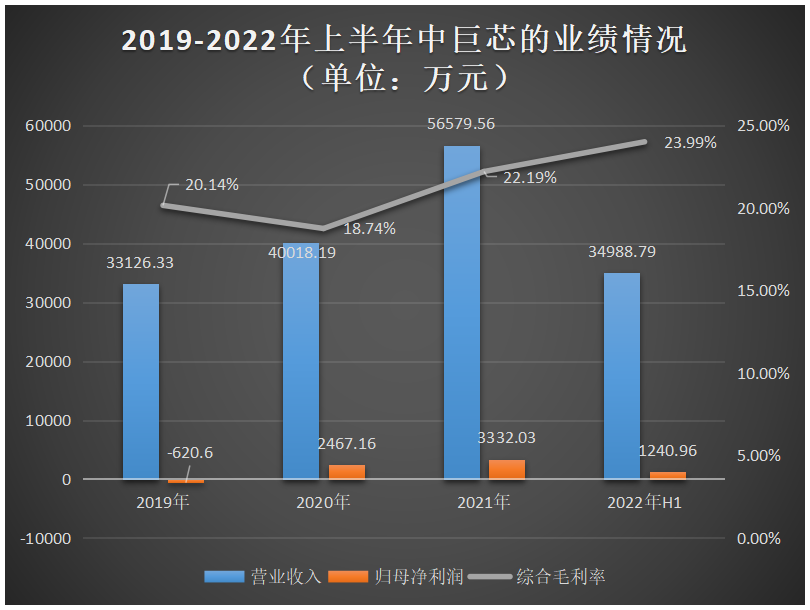

招股书显示,2021年中巨芯的营业收入从2019年的3.31亿元增长至5.66亿元,年复合增长率为30.69%。在净利润方面,2019年中巨芯是亏损的,2020年盈利2467万元,2021年以35.06%的速度增长至3332万元。此外,在2022年上半年,中巨芯营收为3.50亿元、净利为766万元。虽然中巨芯在报告期内的营收和净利均保持着逐年增长的趋势,但表现出来的增速并不是太高,没有超过50%。

2019年-2022年上半年,中巨芯具体的业绩数据如下图所示:

在盈利能力方面,继2020年毛利率小幅下滑外,中巨芯毛利率都保持逐年提升的趋势,2022年上半年最新的毛利率为23.99%。报告期内,毛利率总体持续上升,对此中巨芯表示主要影响因素有,公司加大核心产品电子湿化学品产品的研发投入,改善生产工艺,提升产品规格,随着客户积累增加,销量进一步提升,整体销售单价有所上升;此外,投产较晚的电子特种气体,其产量和销售规模也在逐渐扩大,毛利率亦随之逐年提高。

目前,中巨芯营收最主要来源于电子湿化学品,报告期内该产品实现的销售收入分别为2.98亿元、3.37亿元、4.47亿元,占主营业务收入的比例分别为97.57%、91.98%、83.18%、84.37%,对企业贡献8成以上的营收。据了解,中巨芯的电子湿化学品主要包括电子级氢氟酸、电子级硝酸、电子级硫酸、电子级盐酸、电子级氨水、缓冲氧化物刻蚀液、硅刻蚀液等。

值得注意的是,中巨芯新开拓的产品线电子特种气体的销售收入规模也在快速增长,2021年销售收入已从2019年的741.54万元增长至9038.44万元,翻涨了11倍多。2021年增速也保持高位,达207.42%。毫无疑问,电子特种气体已成为中巨芯业绩增长的新驱动力。中巨芯的电子特种气体产品主要包括高纯氯气、高纯氯化氢、高纯六氟化钨、高纯氟碳类气体等。

在客户方面,中巨芯的电子湿化学品主要销售给SK海力士、台积电、德州仪器、中芯国际、长江存储、华虹集团、华润微电子、厦门联芯等多家半导体企业;另外,其电子特种气体及前驱体材料产品则供应给中芯国际、厦门联芯、士兰微、立昂微、上海晶盟、华润微电子、德州仪器、京东方、华星光电等客户。

招股书显示,2020年、2021年中巨芯的第一大客户是SK海力士,中巨芯通过向SK海力士销售电子级氢氟酸实现的销售收入分别为4587.56万元、5705.27万元,占营业收入的比例分别为11.46%、10.08%。

市场竞争格局,同行企业内营收及研发有差距

电子湿化学品行业,欧美和日本企业占据全球市场主导地位。在中国大陆市场,2019年,以德国巴斯夫、德国默克、美国霍尼韦尔、美国英特格等为代表的欧美企业占据了中国大陆市场的35%;以住友化学、三菱化学、关东化学、Stella等为代表的日企则占据中国大陆市场的28%;而中国企业(台湾和大陆)占据19%的市场份额。国内从事电子湿化学品业务的企业主要有中巨芯、湖北兴福、晶瑞电材、格林达、江化徽、江阴润玛、上海新阳、飞凯材料、新宙邦等。

而电子特种气体行业,主要被美国空气化工、爱尔兰林德集团、法国液化空气和日本太阳日酸企业主导,这四大国际领先企业在全球占据的市场份额为91%,在中国大陆占据的市场份额为88%,国产化率较低。国内从事电子特种气体生产的企业,主要有中巨芯、派瑞特气、南大光电、华特气体、金宏气体、雅克科技等。

另外,在前躯体行业,生产商基本为海外企业,包括德国默克、法国液化空气、美国英特格、日本TriChemical、韩国Soul-Brain、DNF、Hansol Chemical等。国内已初步成功开发前驱体产品的厂商有南大光电、雅克科技和中巨芯等。但从集成电路技术发展对前驱体材料的需求来看,目前我国前驱体的产品成熟度仍然较低,与国际先进水平的差距很大,国产化率极低。

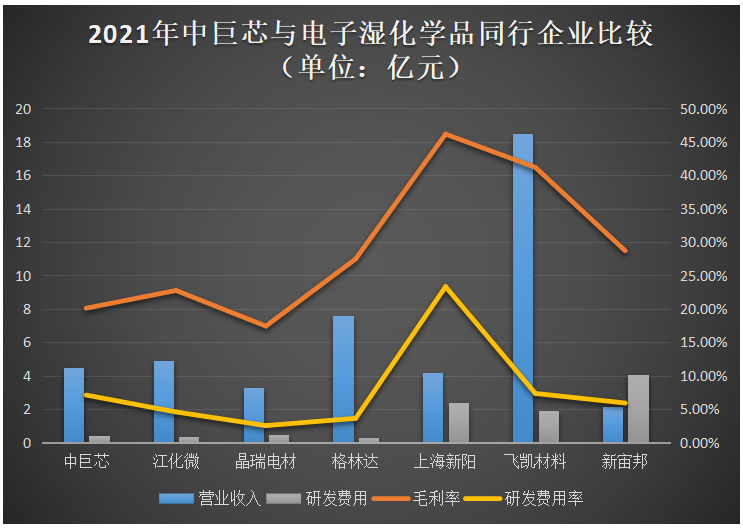

2021年,中巨芯在营业收入、毛利率和研发投入、研发费用率上与电子湿化学品的同行企业的比较情况如下图所示:

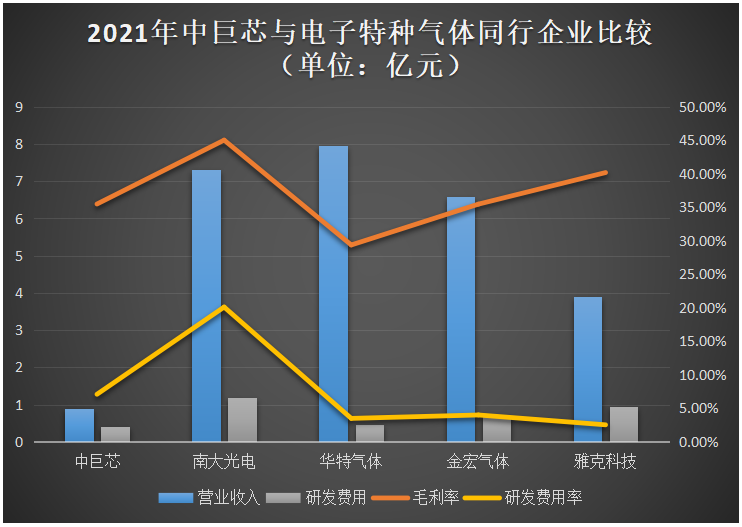

2021年,中巨芯在营业收入、毛利率、研发投入以及研发费用率上与电子特种气体领域的同行企业比较情况如下所示:

由上图,可知中巨芯的经营规模、研发投入金额、盈利能力上与同行头部企业还存在差距。

在技术实力上,中巨芯、江化微、晶瑞电材、格林达、上海新阳、飞凯材料拥有的专利数量分别为55项、104项、88项、24项、425项、422项。

募资15亿元,扩产19.6万吨超纯电子化学品

本次科创板IPO,中巨芯拟募集15亿元资金,主要投入潜江的年产19.6万吨超纯电子化学品项目。

招股书显示,2021年中巨芯的电子级氢氟酸、电子级硝酸、电子级硫酸、高纯氯化氢、高纯氯气的产能分别为3.65万吨、1.5万吨、3万吨、0.15万吨、0.1万吨,产能利用率分别为86.40%、73.99%、43.68%、46.54%、39.62%,大部分产能尚且充足。

中巨芯潜江年产19.6万吨超纯电子化学品项目,建成后将形成年产19.6万吨超纯电子化学品的生产能力。具体电子级硫酸、电子级氢氟酸、电子级硝酸、电子级氨水、电子级双氧水、电子级异丙醇、电子级混酸新增产能分别为8万吨/年、3万吨/年、3万吨/年、2.5万吨/年、2万吨/年、1万吨/年、0.10万吨/年。新增产能相较现有产能,扩增幅度较大,要警惕产能过剩的问题出现。

未来,中巨芯表示将在现有产品的基础上积极进行产品品质和技术升级,并在保持公司内生性增长的同时,通过投资、并购和国内外合作等发展方式来提升公司电子化学材料的综合竞争力。

本次中巨芯拟发行不超过36931.90万股,募集15亿元资金,主要用于其在潜江的年产19.6万吨超纯电子化学品项目等。

中巨芯成立于2017年,是一家主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售,产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。

市场地位方面,中巨芯是国内少数能够批量供应12英寸1Xnm(10-20nm)制程的集成电路制造用电子级氢氟酸,亦是国内少数能够为12英寸28nm制造批量供应电子级硫酸的企业。

2022年上半年营收3.5亿,超8成来自电子湿化学品

招股书显示,2021年中巨芯的营业收入从2019年的3.31亿元增长至5.66亿元,年复合增长率为30.69%。在净利润方面,2019年中巨芯是亏损的,2020年盈利2467万元,2021年以35.06%的速度增长至3332万元。此外,在2022年上半年,中巨芯营收为3.50亿元、净利为766万元。虽然中巨芯在报告期内的营收和净利均保持着逐年增长的趋势,但表现出来的增速并不是太高,没有超过50%。

2019年-2022年上半年,中巨芯具体的业绩数据如下图所示:

在盈利能力方面,继2020年毛利率小幅下滑外,中巨芯毛利率都保持逐年提升的趋势,2022年上半年最新的毛利率为23.99%。报告期内,毛利率总体持续上升,对此中巨芯表示主要影响因素有,公司加大核心产品电子湿化学品产品的研发投入,改善生产工艺,提升产品规格,随着客户积累增加,销量进一步提升,整体销售单价有所上升;此外,投产较晚的电子特种气体,其产量和销售规模也在逐渐扩大,毛利率亦随之逐年提高。

目前,中巨芯营收最主要来源于电子湿化学品,报告期内该产品实现的销售收入分别为2.98亿元、3.37亿元、4.47亿元,占主营业务收入的比例分别为97.57%、91.98%、83.18%、84.37%,对企业贡献8成以上的营收。据了解,中巨芯的电子湿化学品主要包括电子级氢氟酸、电子级硝酸、电子级硫酸、电子级盐酸、电子级氨水、缓冲氧化物刻蚀液、硅刻蚀液等。

值得注意的是,中巨芯新开拓的产品线电子特种气体的销售收入规模也在快速增长,2021年销售收入已从2019年的741.54万元增长至9038.44万元,翻涨了11倍多。2021年增速也保持高位,达207.42%。毫无疑问,电子特种气体已成为中巨芯业绩增长的新驱动力。中巨芯的电子特种气体产品主要包括高纯氯气、高纯氯化氢、高纯六氟化钨、高纯氟碳类气体等。

在客户方面,中巨芯的电子湿化学品主要销售给SK海力士、台积电、德州仪器、中芯国际、长江存储、华虹集团、华润微电子、厦门联芯等多家半导体企业;另外,其电子特种气体及前驱体材料产品则供应给中芯国际、厦门联芯、士兰微、立昂微、上海晶盟、华润微电子、德州仪器、京东方、华星光电等客户。

招股书显示,2020年、2021年中巨芯的第一大客户是SK海力士,中巨芯通过向SK海力士销售电子级氢氟酸实现的销售收入分别为4587.56万元、5705.27万元,占营业收入的比例分别为11.46%、10.08%。

市场竞争格局,同行企业内营收及研发有差距

电子湿化学品行业,欧美和日本企业占据全球市场主导地位。在中国大陆市场,2019年,以德国巴斯夫、德国默克、美国霍尼韦尔、美国英特格等为代表的欧美企业占据了中国大陆市场的35%;以住友化学、三菱化学、关东化学、Stella等为代表的日企则占据中国大陆市场的28%;而中国企业(台湾和大陆)占据19%的市场份额。国内从事电子湿化学品业务的企业主要有中巨芯、湖北兴福、晶瑞电材、格林达、江化徽、江阴润玛、上海新阳、飞凯材料、新宙邦等。

而电子特种气体行业,主要被美国空气化工、爱尔兰林德集团、法国液化空气和日本太阳日酸企业主导,这四大国际领先企业在全球占据的市场份额为91%,在中国大陆占据的市场份额为88%,国产化率较低。国内从事电子特种气体生产的企业,主要有中巨芯、派瑞特气、南大光电、华特气体、金宏气体、雅克科技等。

另外,在前躯体行业,生产商基本为海外企业,包括德国默克、法国液化空气、美国英特格、日本TriChemical、韩国Soul-Brain、DNF、Hansol Chemical等。国内已初步成功开发前驱体产品的厂商有南大光电、雅克科技和中巨芯等。但从集成电路技术发展对前驱体材料的需求来看,目前我国前驱体的产品成熟度仍然较低,与国际先进水平的差距很大,国产化率极低。

2021年,中巨芯在营业收入、毛利率和研发投入、研发费用率上与电子湿化学品的同行企业的比较情况如下图所示:

2021年,中巨芯在营业收入、毛利率、研发投入以及研发费用率上与电子特种气体领域的同行企业比较情况如下所示:

由上图,可知中巨芯的经营规模、研发投入金额、盈利能力上与同行头部企业还存在差距。

在技术实力上,中巨芯、江化微、晶瑞电材、格林达、上海新阳、飞凯材料拥有的专利数量分别为55项、104项、88项、24项、425项、422项。

募资15亿元,扩产19.6万吨超纯电子化学品

本次科创板IPO,中巨芯拟募集15亿元资金,主要投入潜江的年产19.6万吨超纯电子化学品项目。

招股书显示,2021年中巨芯的电子级氢氟酸、电子级硝酸、电子级硫酸、高纯氯化氢、高纯氯气的产能分别为3.65万吨、1.5万吨、3万吨、0.15万吨、0.1万吨,产能利用率分别为86.40%、73.99%、43.68%、46.54%、39.62%,大部分产能尚且充足。

中巨芯潜江年产19.6万吨超纯电子化学品项目,建成后将形成年产19.6万吨超纯电子化学品的生产能力。具体电子级硫酸、电子级氢氟酸、电子级硝酸、电子级氨水、电子级双氧水、电子级异丙醇、电子级混酸新增产能分别为8万吨/年、3万吨/年、3万吨/年、2.5万吨/年、2万吨/年、1万吨/年、0.10万吨/年。新增产能相较现有产能,扩增幅度较大,要警惕产能过剩的问题出现。

未来,中巨芯表示将在现有产品的基础上积极进行产品品质和技术升级,并在保持公司内生性增长的同时,通过投资、并购和国内外合作等发展方式来提升公司电子化学材料的综合竞争力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

海力士

+关注

关注

2文章

136浏览量

26848

发布评论请先 登录

相关推荐

热点推荐

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

亿元,保荐机构为国投证券。 易思维最早于2023年11月启动上市辅导备案登记,2025年6月5日递交科创板

SK海力士HBM技术的发展历史

SK海力士在巩固其面向AI的存储器领域领导地位方面,HBM1无疑发挥了决定性作用。无论是率先开发出全球首款最高性能的HBM,还是确立并保持其在面向AI的存储器市场的领先地位,这些成就的背后皆源于SK

英伟达供应商SK海力士盈利大增158%

17.64万亿韩元(换算下来约人民币899.10亿),营业利润达到7.44万亿韩元(换算下来52亿美元),这个亮眼业绩创下公司第二高季度业绩的成绩。而且SK海力士在

SK海力士已完成收购英特尔NAND业务部门的第二(最终)阶段交易

于 2020 年末对外公布,第一阶段完成于 2021 年 12 月 30 日,SK 海力士当时支付了约合 66.1 亿美元的 78422 亿

SK海力士斥资千亿扩建M15X晶圆厂,年底将投产HBM

据韩媒报道,SK海力士计划于今年3月向其位于韩国的M15X晶圆厂派遣大量工程师,为该厂投产高频宽内存(HBM)做最后准备。这一举措标志着M

SK海力士加速M15X晶圆厂投产准备

据最新报道,SK 海力士为满足市场对高带宽存储器(HBM)的旺盛需求,正紧锣密鼓地为M15X晶圆厂的投产做全面准备。公司计划于今年3月向M

SK海力士紧急审查中国EDA软件使用

据韩国媒体报道,韩国半导体行业的巨头SK海力士,为应对美国可能出台的新政策,已开始对其所使用的中国半导体电子设计自动化(EDA)软件进行紧急审查。这一举措反映了全球半导体产业在地缘政治

众捷汽车创业板IPO提交注册

深交所官网显示,2月11日,苏州众捷汽车零部件股份有限公司(以下简称“众捷汽车”)创业板IPO提交注册,这也意味着众捷汽车冲击上市来到“临门一

SK 海力士发布2024财年财务报告

SK 海力士近日正式公布了截至2024年12月31日的2024财年及第四季度财务报告,数据显示,该公司在过去一年中取得了令人瞩目的业绩。 2024年全年,SK

SK海力士2024财年业绩创新高,发放1500%绩效奖金

元人民币),同比增长高达102%。营业利润也实现了大幅提升,达到了234673亿韩元(当前约合1186.51亿元人民币),成功实现由亏转盈,并创下历史新高。营业利润率达到了35%,净利润更是高达19.7969万亿韩元,净利润率为

SK海力士创历史最佳年度业绩

SK海力士近日发布了截至2024年12月31日的2024财年及第四季度财务报告,数据显示公司再创佳绩。2024财年,SK海力士的营业收入高达66.1930万亿韩元,营业利润达到23.4

2024年中国MEMS产业最后一个IPO来了!募资15亿元,年均增长近80%!

。 强一股份成为2024年度最后一家IPO的MEMS厂商。 公告显示, 本次IPO强一股份将融资15

长光辰芯科创板IPO终止

近日,上交所官网显示,长光辰芯主动撤回了A股科创板IPO申请。根据《上海证券交易所股票发行上市审核规则》第六十三条的有关规定,上交所决定终止

SK海力士增产HBM DRAM,应对AI芯片市场旺盛需求

SK海力士今年计划大幅提升其高带宽内存(HBM)的DRAM产能,目标是将每月产能从去年的10万片增加至17万片,这一增幅达到了70%。此举被视为该公司对除最大客户英伟达外,其他领先人工

SK海力士大连公司增资扩股至28亿美元

近日,据天眼查App显示,爱思开海力士半导体(大连)有限公司发生了一项重要的工商变更。该公司的注册资本由原先的26亿美元增加至28亿美元,这

工商网监

工商网监

评论