卓海科技拟创业板上市!营收利润双增长,但研发投入低于同行,预计募资超5亿

卓海科技拟创业板上市!营收利润双增长,但研发投入低于同行,预计募资超5亿

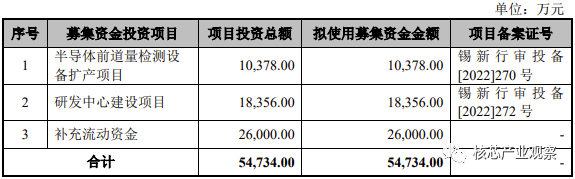

电子发烧友网报道(文/莫婷婷)近日,无锡卓海科技股份有限公司(以下简称“卓海科技”)拟在深交所创业板上市进入问询阶段。此次上市拟募资5.4734亿元,用于半导体前道量检测设备扩产项目、研发中心建设项目、补充流动资金。

电子发烧友网报道(文/莫婷婷)近日,无锡卓海科技股份有限公司(以下简称“卓海科技”)拟在深交所创业板上市进入问询阶段。此次上市拟募资5.4734亿元,用于半导体前道量检测设备扩产项目、研发中心建设项目、补充流动资金。

2021年营收超亿元,净利润三年翻6倍

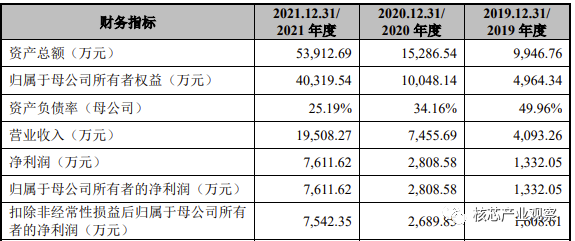

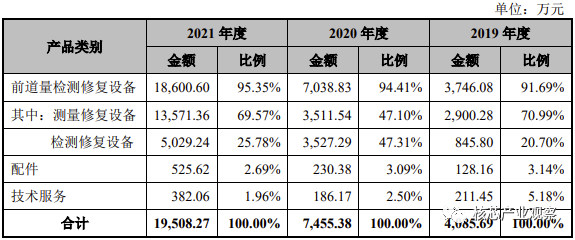

在芯片制造过程中,前道量检测设备是提高芯片产率、良率,降低生产成本的核心设备,其市场规模仅次于薄膜沉积设备、光刻机、刻蚀设备。据SEMI 数据显示,前道量检测设备在半导体设备市场中占据13%的市场份额。随着智能汽车的智能驾驶等级不断提升,消费电子、智能工业,对于芯片的要求也是不断提升,成熟制程的需求将持续增长,这也推动了应用于成熟制程的前道量检测设备的需求。目前,中国大陆已成为全球最大的前道量检测设备市场,但KLA、AMAT、Hitachi国际龙头企业占据超过75%,前道量检测设备的国产化率仅为2%,国产企业有着广阔的发展空间。招股书显示,卓海科技已经建立并完善了包括故障设备精准修复、多尺寸晶圆量检测传输、多材质晶圆量检测定位技术在内的修复技术体系,实现了从 250nm 制程到 32nm 制程(多尺寸、多材质)修复工艺平台的持续升级。在前道量检测设备及其关键配件的自主研发方面,公司形成了固态激光设计技术、激光自校准稳定技术、高稳定性传动控制技术等核心技术。主要客户有士兰微、华虹半导体、华润微等。在营收方面,卓海科技在报告期内的业绩翻倍增长。2019年、2020年、2021年,营业收入分别为4093万元、7455万元、1.95亿元,年复合增长率为118.31%,近三年增长近5倍;净利润分别为1332万元、2808万元、7611万元,年复合增长率为139.04%,近三年增长近6倍。

起步晚,研发投入低于同行

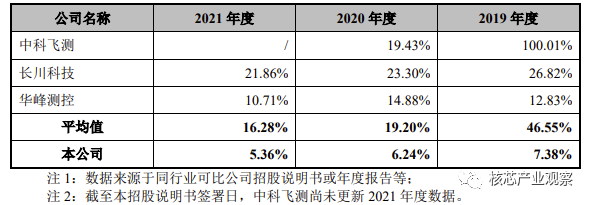

与国际企业相比,国内半导体设备企业起步较晚,细分到前道量检测设备也是如此。从招股书中可以看到,卓海科技在研发投入和研发人才占比方面仍有不足。报告期内,在研发人员方面,核心技术人员只有3人,研发人员总数为74人,占员工总数的比例仅为17.57%,不到20%。在研项目有两项,分别为“晶圆薄膜应力测量设备的研究”、“晶圆缺陷测量仪用固态激光的研究”,处于样品测试阶段。在研发投入方面,卓海科技的研发投入逐年下降。如果将其研发费用率与同行业可比公司对比,也能看出明显的差距。2019年、2020年、2021年的研发投入分别为7.38%、6.245%、5.36%。同期,同行业可比公司的研发费用率平均值为46.55%、19.20%、16.28%。由此来看,业内的研发费用率都呈现下降的趋势,但是卓海科技的研发投入明显过低。 对此,卓海科技表示,“主要系公司研发活动围绕修复技术体系研究和自研设备开发进行,而同行业可比公司为整机制造商,其研发活动通常用于支持整机样机研发,研发材料投入规模较大。”

对此,卓海科技表示,“主要系公司研发活动围绕修复技术体系研究和自研设备开发进行,而同行业可比公司为整机制造商,其研发活动通常用于支持整机样机研发,研发材料投入规模较大。”小结

当下,全球半导体设备市场高度集中,半导体前道量检测设备行业国产化率也仅为2%,在国际龙头厂商占据的市场中,对国内厂商而言是一个机遇也是挑战。未来卓海科技能否在高技术门槛的半导体设备领域取得亮眼的成绩,并且打破垄断,还有很长的路要走。

更多热点文章阅读

- 董明珠:格力为特斯拉供应底盘装备,白电企业对“造车”达成共识?

- 俄罗斯生产首颗纯国产通信卫星!俄卫星实力有多强?

- 欧盟统一充电接口!苹果:确定改用USB-C!

- Marvell大幅裁撤中国研发团队,但另一市场正加大在华投资

- 警惕!德州仪器:芯片需求疲软,正从消费电子蔓延至工业领域!

原文标题:卓海科技拟创业板上市!营收利润双增长,但研发投入低于同行,预计募资超5亿

文章出处:【微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体

+关注

关注

339文章

31192浏览量

266320

原文标题:卓海科技拟创业板上市!营收利润双增长,但研发投入低于同行,预计募资超5亿

文章出处:【微信号:elecfans,微信公众号:电子发烧友网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

热点推荐

寒武纪去年营收增长超400% 净利润20.59亿同比扭亏 寒武纪首个盈利年度

AI芯片厂商寒武纪传来好消息,寒武纪去年营收增长超400% ;据寒武纪2025年年报显示;25年营收

中兴通讯2025年营收1339亿元

3月6日,中兴通讯发布2025年度报告。报告期内,公司实现营收1,339.0亿元,同比增长10.4%;归母净利润56.2

汉威科技:预计2025年实现净利润1.75亿元,增长超128%

1月29日,国产气体传感器龙头企业汉威科技,披露2025年度业绩预告,公司预计归属于上市公司股东的净利润1.25亿元至1.75亿元,同比

沐曦股份:预计营收大幅增长,亏损收窄超四成

电子发烧友网综合报道 1月27日晚,沐曦股份发布2025财年业绩预告。在复杂多变的市场环境下,沐曦股份不仅营收实现大幅增长,净亏损也显著收窄,展现出强劲的发展势头。 经公司财务部门

安培龙拟募资5.44亿加码传感器主业,剑指人形机器人等新兴赛道

1月7日,国内车规级智能传感器头部企业安培龙(301413.SZ)发布定增预案,拟募资不超过5.44亿元,重点投向压力传感器扩产、MEMS传感器芯片

工业富联二季度营收突破2000亿,AI 服务器营收增长超60%

母净利润68.83亿元,同比增长51.13%,均创下同期历史新高。 AI 服务器营收同比增长

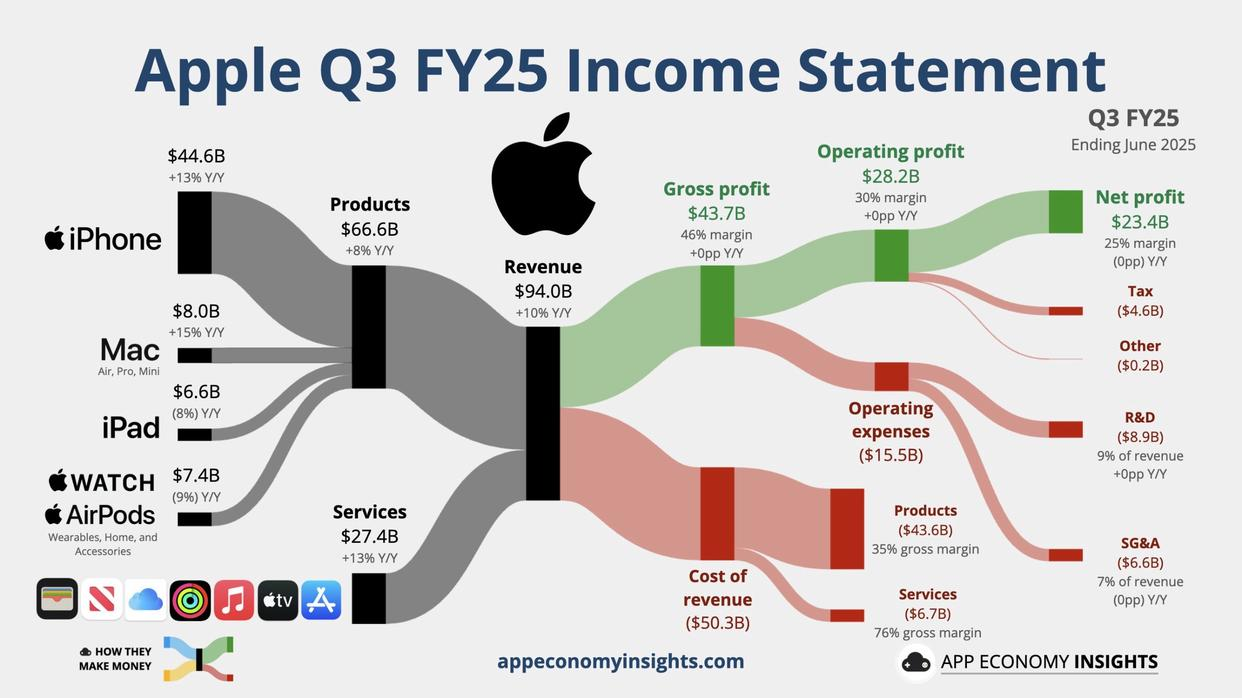

苹果第三财季营收大涨 总营收达940.36亿美元 较上年同期增长10%

根据苹果公司发布的截至6月28日的2025财年第三季度财报数据显示,苹果公司在第三财季总营收达到940.36亿美元,较上年同期的857.77亿美元增

净利润增长25%!高通第三财季营收超预期,汽车和IoT业务成新增长点

7月30日,国际芯片大厂高通公司发布截止到6月30日的2025财年第三季度财报,本季度营收达到103.65亿美元,同比增长10%,显著高于分析师的103.3

上半年利润逼近去年全年,炬芯科技2025上半年营收飙升60%

科技披露2025年上半年业绩预告显示,公司预计2025年上半年实现营收4.49亿元,同比增长60.07%;净

国内排名第四,这家企业级SSD厂商创业板IPO!

电子发烧友网综合报道,近日,深圳大普微电子股份有限公司(简称“大普微”)创业板IPO获得受理,公司拟首发募资18.78亿元。 大普微主要从事

发表于 07-04 09:09

•3417次阅读

四川长虹24年营收首破1000亿 25年一季度归母净利润同比增长96.68%

根据四川长虹发布的2024年年度报告和 25年一季度财务报告数据显示: 四川长虹在2024年全年营收为1036.91亿,同比增长6.4%;归母净利润

富士通发布FY2024财报 营收35,501亿日元增长2.1%;利润3,072亿日元增长15.8%

富士通 2024财年财报 富士通于4月24日发布了2024年度财报。根据财报显示,调整后的2024财年整体营收为35,501亿日元,较上一年度增长2.1%;营业

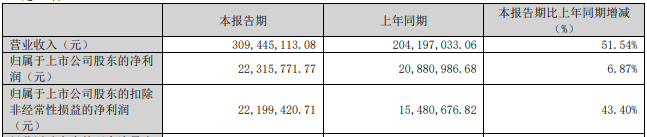

海外产能达产,威尔高一季度营收利润双双大增

4月22日,威尔高公布了2025年一季度业绩。报告期内,公司实现营收3.09亿,同比增长51.51%,归属于上市公司股东扣非净

评论