赛微电子:第三季度净亏损669万元,瑞典产线贡献90%收入(调研)

赛微电子:第三季度净亏损669万元,瑞典产线贡献90%收入(调研)

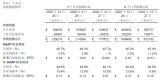

10月26日,赛微电子发布2022年第三季度报告,公司前三季度实现营收为5.55亿元,同比减少13.00%,归属于上市公司股东的净利润为160.68万元,同比减少98.23%;归属于上市公司股东的扣除非经常性损益的净利润-9111.92万元,同比减少750.18%。

其中,赛微电子第三季度实现营收为1.78亿元,同比减少26.94%,归属于上市公司股东的净利润为-669.19万元,同比减少135.82%;归属于上市公司股东的扣除非经常性损益的净利润-2923.87万元,同比减少459.37%。

【传感器专家网专注于传感器技术领域,致力于对全球前沿市场动态、技术趋势与产品选型进行专业垂直的服务,是国内领先的传感器产品查询与媒体信息服务平台。基于传感器产品与技术,对广大电子制造从业者与传感器制造者提供精准的匹配与对接。】

赛微电子表示,公司业绩下滑主要因报告期瑞典克朗兑人民币汇率跌幅较大、瑞典MEMS产线经营成本提高、北京MEMS产线经营成本高企但未贡献预期业绩、分摊大额股权激励费用等综合因素所致。

赛微电子(300456.SZ)在接受调研时表示,今年公司GaN(氮化镓)业务团队在材料和器件上均实现了技术突破,公司继续与境内外GaN代工厂商进行合作,同时加紧推动山东GaN产线的建设。

MEMS业务,今年公司MEMS业务中工艺开发业务占比提高,接近50%。在MEMS业务的产线结构中,瑞典产线大概贡献了90%的MEMS业务收入,北京产线大概贡献了其余10%。

对于收购情况,公司表示,收购德国FAB5产线存在不确定性,怀柔中试线预计在第四季度明确或成立。公司北京FAB3产线导入十余家国内外知名MEMS客户,已经开展合作的产品项目超过40个,其中,在硅麦克风方面,FAB3和中国台湾、韩国和新加坡的多家硅麦公司均在紧密洽谈中,与中国台湾客户的合作已经敲定,项目开发预计将在近期展开。

在医疗健康方面,北京FAB3已成功导入一家基因测序公司的产品,预计在今年第四季度或明年第一季度能够实现小批量生产或量产。

氮化镓业务与境内外代工厂商进行合作 并推动山东产线的建设

氮化镓业务,今年公司GaN(氮化镓)业务团队在材料和器件上均实现了技术突破,在GaN外延片方面,公司已具备6-8英寸GaN外延材料生长能力且技术成熟;在GaN器件设计方面,公司在技术、应用及需求方面也进行了迭代并实现销售。目前的关键问题仍是产能供应端受限,公司也正在通过各种措施努力解决产能保障问题。一方面,公司继续与境内外GaN代工厂商进行合作;另一方面,公司正在加紧推动山东GaN产线的建设。公司氮化镓设计及材料子公司聚能创芯以及氮化镓制造参股子公司聚能国际正在推进融资相关工作。

MEMS业务占比提高 接近50%

MEMS业务,今年公司MEMS业务中工艺开发业务占比提高,接近50%水平,主要原因有:根据公司早期的发展规划,瑞典负责工艺开发,北京负责规模量产。

1)对于瑞典产线FAB1&2,其原有基因即为中试线,在工艺开发方面优势突出,虽然发展过程中晶圆制造业务从无到有且占比逐渐提升、反超,但在预期瑞典产能增长及新增德国产能(审批中)的情况下,2022年业务上向具有前置导入属性的工艺开发倾斜,进行相关积累及储备。

2)对于北京产线FAB3,虽然定位是量产线,但由于在产线运营初期实现量产的晶圆品类较少,大部分晶圆类别仍处于工艺开发阶段、尚未进入试产或量产阶段,产能利用率较低,导致该规模量产线在当前阶段的工艺开发收入反倒高于晶圆制造收入。在MEMS业务的产线结构中,瑞典产线大概贡献了90%的MEMS业务收入,北京产线大概贡献了其余10%。

MEMS业务毛利率下降受瑞典及北京产线毛利率拖累

公司MEMS业务毛利率下降的主要原因是瑞典产线毛利率的下降以及北京产线毛利率的拖累。今年年初以来,国际政经环境复杂,欧洲供应链紧张程度加剧、通货膨胀高企,在一定程度上推高了制造企业的能源、原材料及人员成本,同时公司2021年限制性股票激励计划也影响了部分人工成本,导致2022年前三季度瑞典产线毛利率水平较2021年降低了10%以上。

今年年初以来,北京FAB3仍处于运营初期,消费电子市场需求下滑影响了原计划MEMS晶圆类别的量产进度,较多晶圆类别停留在工艺开发阶段,导致实现的收入规模较小,但由于刚性的人工成本、固定资产折旧分摊,原材料价格上涨,导致MEMS业务综合毛利率在个位数,远低于瑞典产线,拉低了公司整体MEMS业务的毛利率水平。其中对于北京FAB3,与上半年的情况类似,晶圆制造业务的毛利率为大额负数,工艺开发业务的毛利率却实现了高于50%的较高水平。

收购德国FAB5产线存在不确定性 怀柔中试线预计在第四季度明确或成立

收购情况,德国FAB5产线:公司是去年12月与德国ELMOS签署的《股权收购协议》,今年1月份提交FDI审查申请后,到目前为止公司已与德国联邦经济事务与气候行动部进行了四五轮的沟通和谈判,期间疫情因素也在一定程度上影响了各方的沟通效率。客观而言,今年以来国际形势比较复杂,目前的客观情况就是,原预计审批时间被拉长,交易能否获得批准以及获得批准的具体时间存在不确定性。当然,公司可以介绍的是,为本次收购设立的SPV在FDI审查期间正常运作,并已承接与Elmos汽车芯片产线相关的资产、人员、业务关系、车规认证资质等。

怀柔中试线:公司在年初与怀柔区经信局签署了《合作协议》,拟在怀柔落地建设一条6/8英寸MEMS中试线以及一条MEMS先进封装扩充产线,截至目前,相关各方仍在就本项目细节事项保持沟通,顺利的话预计在第四季度相关业务实体可以明确或成立。与此同时,公司也正考虑在大湾区布局一条MEMS中试线。对于合肥12英寸量产线,由于投资规模较大、周期较长,各方仍处于综合考虑及接洽商谈阶段。

北京FAB3产线导入十余家国内外知名MEMS客户 在硅麦克风、滤波器、MEMS微振镜、惯性器件等多方面合作

北京FAB3产线,自2020年9月通线以来,北京FAB3产线已经成功导入十余家国内外知名MEMS客户,已经开展合作的产品项目超过40个,正在持续推动MEMS硅麦、电子烟开关、惯性器件、BAW(含FBAR)滤波器、振镜、气体、微流控、光通信等不同类别、不同型号产品的工艺开发及产品验证。因此,在工艺开发收入超过50%的情况下,北京FAB3产线当前的收入构成较为分散,来自于多种不同的产品。

在硅麦克风方面,北京FAB3目前已有几家国内硅麦客户(包括上市公司),其中一家客户已经量产三颗产品,另外也有其他客户的产品进入验证及小批量生产阶段,受整体消费电子市场的影响,在上量的进度上有所推迟;与此同时,基于北京FAB3的成熟工艺和稳定的量产条件,FAB3和中国台湾、韩国和新加坡的多家硅麦公司均在紧密洽谈中,与中国台湾客户的合作已经敲定,项目开发预计将在近期展开。

在BAW滤波器方面,基于工艺及产能优势,北京FAB3已和国内领先的滤波器设计公司开展深度合作,代工产品覆盖了WiFi2.4G和5G/6G应用领域,已有验证合格的产品进入小批量生产阶段,但部分客户的产品存在消化库存问题,部分客户正在持续突破关键设计及工艺。

在MEMS微振镜方面,公司境内外产线均有相关合作客户。其中,北京FAB3在今年上半年和知名车载激光雷达方案厂商开展深度战略合作,产品的工艺开发进展快于预期,截止目前,北京FAB3的工艺能力已得到客户认可,正在与客户进行商务谈判。

在惯性器件方面,北京FAB3在消费级市场和工业类市场均有战略合作客户,其中已具备消费级市场的MEMS惯性器件工艺能力,基本达到客户性能要求,后续重点解决良率提升和产量爬坡的问题;工业类市场的工艺难度较高,公司正在加大研发力度,争取尽快进入验证阶段。另外在汽车领域,FAB3也正在积极和国内知名新能源车企以及车用惯性器件设计公司展开项目合作。

在医疗健康方面,北京FAB3已成功导入一家基因测序公司的产品,预计在今年第四季度或明年第一季度能够实现小批量生产或量产;北京FAB3同时也正在与另一家知名的头部基因测序公司洽谈合作。

在气体传感器方面,北京FAB3已完成一家气体传感器客户产品的工艺开发工作,目标也是在今年第四季度或明年第一季度能够实现小批量生产或量产。除此之外,北京FAB3也在进一步提升工艺能力,继续拓展压力传感器、硅扬声器、PMUT(压电微机械超声换能器)、硅振荡器等新的市场及产品领域,积极提升现有一期产能的产能利用率和良率,同时继续推进二期产能的建设。

公司北京FAB3产线国内竞争对手主要包括中芯集成、上海先进、华虹宏力、华润微、士兰微等含MEMS业务的代工企业。截至目前北京FAB3已经成功导入十余家国内外知名MEMS客户的几十个具体产品项目,能够承接这些客户和产品类别,也间接证明了北京FAB3的工艺能力和业务潜力。这也是公司和国内其他代工厂(MEMS业务占比小、主要面向消费电子市场)相比比较突出的特点,即专注MEMS业务领域,同时覆盖了消费电子、工业汽车、通信以及生物医疗等各领域。公司瑞典MEMS产线已经连续三年全球MEMS代工排名第一,公司北京FAB3产线的定位和使命是成为我国本土最领先的MEMS代工厂之一,保持全球领先的产业地位。

瑞典产线产能利用率有提升空间

瑞典产线,由于瑞典产线近年来进行了大规模的升级扩产,在此状态下的产线潜力尚未完全发挥,就目前情况来看,基于瑞典产线本身的工艺中心定位和中试量产共同进行的混线特点,其产能利用率及良率已属于业内较高水平,随着新产能的逐步稳定以及新市场的持续开拓,瑞典产线的产能利用率及良率在未来仍有一定的提升空间。因市场需求驱动,瑞典产线的产能扩充持续进行,但受制于物理空间,其未来继续提升的空间有限,将主要依赖于设备的更新换代。基于公司布局境外产线(如FAB5)的努力,瑞典Silex并不需要仅局限于在斯德哥尔摩本地扩充产能,将在公司境内外“双循环”代工服务体系框架下继续考虑如何进行业务及产能扩张。

瑞典产线的晶圆价格和市场需求在当前及未来有无明显变化?公司称,近年来公司MEMS工艺开发与晶圆代工产能一直比较紧张,订单排期较长,从芯片晶圆单价的计算结果来看,近几年单片晶圆价格的上涨是持续且快速的,2017-2021年公司MEMS晶圆的平均售价分别约为1700美元/片、1800美元/片、2200美元/片、2700美元/片及3600美元/片。不同领域MEMS芯片晶圆价格存在较大差异,从数百至数万美元不等,也反映了各不同类别MEMS产品的市场需求。由于瑞典产线自身的中试基因,其晶圆平均单价较高,尤其是工艺开发晶圆单价,随着规模效应的释放以及客户合作关系的变化,晶圆单价也将发生相应变化。

此外,瑞典MEMS产线的定位为“中试+小批量生产”,MEMS工艺开发业务近年来在收入结构中占据较大比重。未来,随着公司境内外从“工艺开发”到“晶圆制造”的“双循环”代工服务体系的逐步形成,预计瑞典MEMS产线的中试及导入角色将更为突出,即预计MEMS工艺开发业务仍将占据较大比重。公司认为,对于当前核心主业传感器和芯片工艺制造,公司基本不用担心市场需求的问题,等待万物互联与人工智能时代背景下的需求爆发即可。

员工数量快速增长 研发投入水平较高

员工和研发方面,当前公司MEMS业务比重最高,员工数量增长速度较快。截至2022年三季度,北京产线员工已达400余人,瑞典产线员工已达350余人。随着旗下产线的不断升级和扩产,公司员工人数也将继续增加。

近年来,公司一直保持着较高的研发投入水平和强度,一直在推进MEMS工艺开发技术、MEMS晶圆制造技术、GaN外延材料生长工艺技术、GaN芯片及应用设计技术等的研发投入,努力实现在MEMS、GaN主业方面的技术及业务突破。2022年前三季度,公司共计投入研发费用21,463.87万元,占营业收入的比重高达38.66%。在近两年关键时期,尤其在瑞典ISP事项发生后,公司半导体业务需要保持较高的研发强度,但对于北京MEMS产线而言也属于相对短期的特殊状态,待进入稳定生产阶段,产线的研发投入也将回归到正常水平。

展望四季度,重大战略转型完成之后,公司目前的业绩构成以MEMS为主,瑞典FAB1&2的业绩与其产能扩充及运行情况强相关(预计将在成本压力下继续保持较为良好的状态),而北京FAB3的业绩取决于产线的运行状态、产品量产导入情况;德国FAB5还有待审批与交割;公司四季度及2022年的具体经营业绩还需以届时的定期报告为准,公司近两年的整体业绩情况较难进行准确预测,但可以肯定的是,公司的营收规模将随着产能的逐步扩充和释放而稳步提高。

未来在MEMS封测业务的规划,公司“MEMS先进封装测试研发及产线建设项目”正在建设实施过程中;公司基于长期的MEMS芯片制造经验,已熟练掌握并应用TSV(硅通孔)、TSI(硅通孔绝缘层工艺)、D2W(芯片到晶圆)、W2W(晶圆到晶圆)、D2W+W2W(混合/复合晶圆级集成)等工艺技术,而该等技术与MEMS先进封装所应用的三维工艺技术交叉相通。因此,不论是从商业角度还是技术角度,公司布局MEMS先进封装测试业务均具备条件和优势,努力方向是能够为客户提供从工艺开发到晶圆制造再到封装测试的一站式服务。

对于美国最新的芯片制裁政策影响,公司表示,此次措施主要针对超级计算机及半导体先进制造工艺,但暂未对属于成熟特色工艺的MEMS芯片制造领域进行明确限制。公司旗下境内外产线均处于正常运营状态,与客户及供应商的合作关系稳定,美籍科学家及工程师保持正常工作状态,因此截至目前在人员及设备采购方面均未受到直接影响。当然为应对日益复杂的国际环境以及不排除未来的措施升级及扩大化,公司一直在加大关键原材料及生产工艺设备的采购及储备力度,同时加强与本土自主可控厂商的合作。另一方面,在完成重大战略转型后,公司原计划在董监高层面陆续引入一些外籍人士,目前将暂缓这一计划。

来源:智通财经、传感器专家网

声明:本文内容系作者个人观点,不代表传感器专家网观点或立场。更多观点,欢迎大家留言评论。

审核编辑 黄昊宇

-

传感器

+关注

关注

2577文章

55443浏览量

793722 -

芯片

+关注

关注

463文章

54375浏览量

468986 -

mems

+关注

关注

129文章

4526浏览量

199476

发布评论请先 登录

富士通发布2025财年第三季度财报

NVIDIA 2025年第三季度营收570亿美元

格罗方德发布2025年第三季度财报

京东方发布2025年第三季度报告

润和软件发布2025年第三季度报告

上汽集团发布2025年第三季度报告

福田汽车发布2025年第三季度报告

安波福公布2025年第三季度财务业绩 营业额52亿美元同比增长7%

评论