裕太微、微源股份科创板IPO上会!一家闯关成功,一家暂缓审议

裕太微、微源股份科创板IPO上会!一家闯关成功,一家暂缓审议

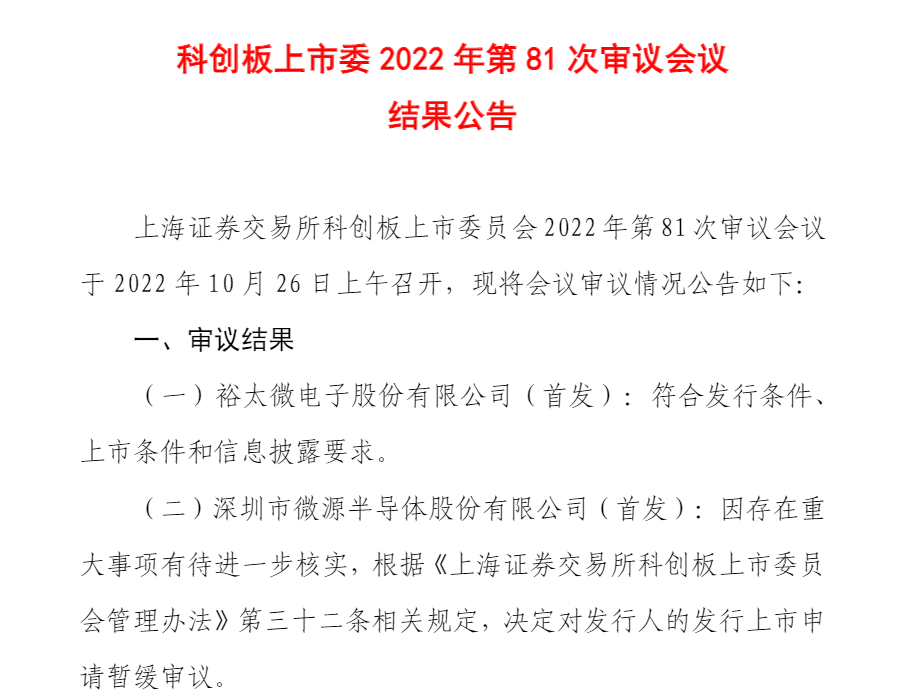

电子发烧友网报道(文/刘静)10月26日,上海证券交易所科创板上市委员会召开2022年第81次上市委员会审议会议,对裕太微、微源股份两家IPO资料进行审核。

当日下午五点多,上交所发布审核结果,裕太微(首发)符合发行条件、上市条件和信息披露要求;而微源股份(首发)上会闯关失败,上交所依据《上海证券交易所科创板上市委员会管理办法》第三十二条对其决定暂缓审议。

《上海证券交易所科创板上市委员会管理办法》第三十二条,明确规定在审议过程中,发现发行人在发行条件、上市条件、重组交易法定条件、转板上市条件或者信息披露方面的重大事项有待进一步核实的,上交所可对发行人的发行上市审核暂缓审议。微源股份没有成功过会,或许就是跟以上这些原因有关。

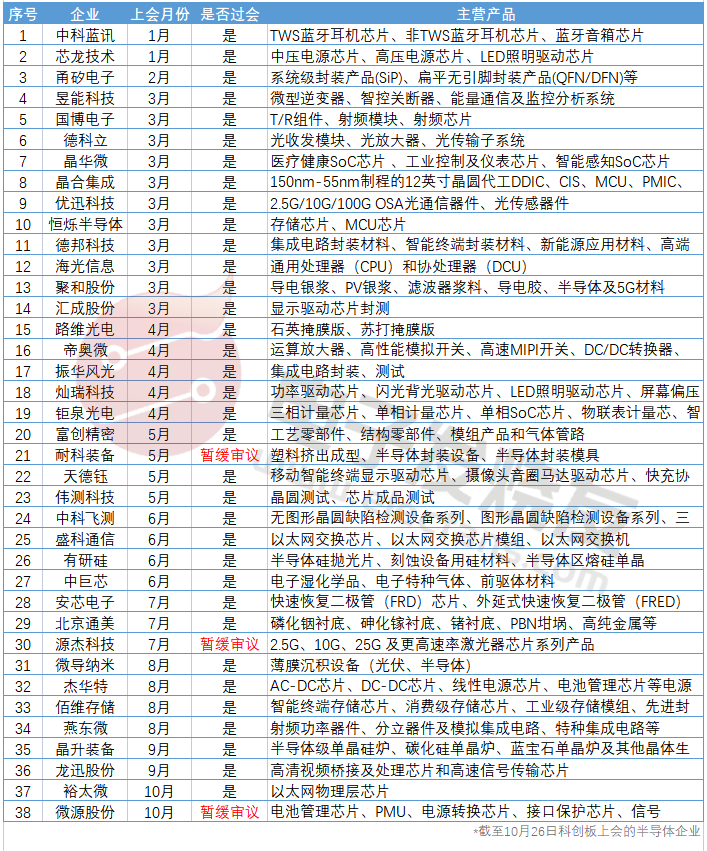

据电子发烧友统计,2022年开年以来,截至10月26日,共有89家企业在上交所科创板上会,其中有84家成功闯关过会,有5家企业IPO(首发)闯关被上交所判为暂缓审议。这5家未能成功过会的企业,为微源股份、源杰科技、耐科装备、麦澜德和长盈通。

值得注意的是,在2022年过去的这三个季度以来,89家科创板上会企业中,有42.70%的企业是来自半导体领域,而且被暂缓审议的5家企业中有3家是从事半导体领域研发的企业。半导体成为科创板上会最多的行业,过会率为92.11%,半导体行业科创板上市热情持续高涨。

裕太微:2021年营收翻涨近20倍,重点布局车载以太网芯片

裕太微是一家具有自主知识产权的以太网物理层芯片设计企业,目前已有百兆、千兆等传输速率以及不同端口数量的产品组合在销售,产品不仅能够应用在消费电子、信息通讯、监控设备领域,也能应用于高规格的汽车电子、工业控制领域。

我国在以太网物理层芯片方面是较为薄弱的,本土能够实现大规模量产的以太网物理层芯片厂商也非常少。根据中国汽车技术研究中心有限公司统计的数据,德州仪器、美国博通、美满电子、高通、微芯和中国台湾瑞昱这六家巨头占据全球超过90%的市场份额,而我国本土厂商占据的市场份额非常低。尤其在车载领域,美满、博通、瑞昱、TI和NXP五家几乎占据了车载以太网芯片的全部市场份额。裕太微的诞生,正在逐步打破国际巨头的长期垄断,其自主研发的车载百兆以太网物理层芯片已通过AEC-Q100 Grade 1车规认证,并通过德国C&S实验室的互联互通兼容性测试,并成功进入德赛西威等国内知名汽车配套设施供应商实现销售,2021年裕太微车载以太网芯片市场份额已占到全球的0.02%。

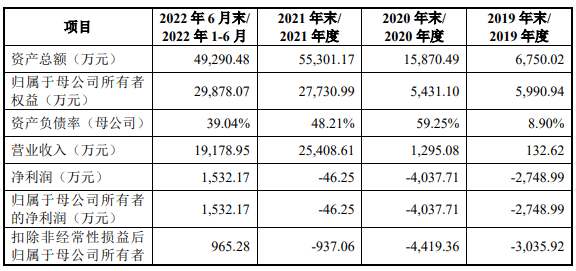

招股书显示,裕太微的业绩一直处于逐年激增的趋势,2020年内营收翻涨近50倍,年复合增长率高超1200%。不过2019年、2020年、2021年,裕太微一直处于亏损状态,净亏损累计6832.95万元,在营收的大幅增长下,2021年亏损也出现大幅收窄。裕太微在连续亏损三年后,终于在2022年上半年实现首度扭亏为盈,创造1532.17万元的净利润。

目前裕太微工规级的千兆以太网物理层芯片收入占企业总营收的“半壁江山”,是裕太微最主要的收入来源。在销量方面,2019年-2022年上半年裕太微以太网物理层芯片销量分别达9.81万颗、680.32万颗、8775.22万颗、3678.18万颗,销量亦增长迅猛。

裕太微的产品已成功进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云、烽火通信、大华股份等国内众多知名企业的供应链体系,打入了被国际巨头长期主导的市场。

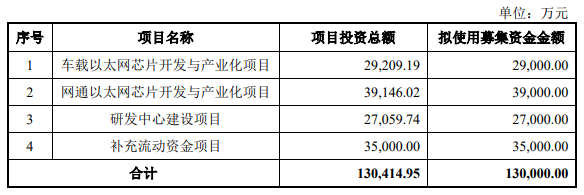

此次裕太微冲刺科创板上市,拟募集13亿元资金,投建“车载以太网芯片开发与产业化项目”、“网通以太网芯片开发与产业化项目”和“研发中心建设项目”等。

裕太微表示,将通过募投项目,推出更高质量、更高稳定性、更高速率的以太网物理层芯片产品、多口交换芯片和网络卡芯片和车载以太网物理层芯片产品,进一步丰富公司的产品生态以满足电信、工业、数通、消费、汽车电子等各领域客户的以太网通信芯片需求,增强公司的市场竞争力。建设的研发中心,重点对车载通信技术的应用与研究、汽车 SoC 芯片相关关键技术展开研究。

微源股份:主打电源管理芯片,2021年营收突破4.35亿,PMCU细分领域竞争优势强

微源股份主营模拟芯片相关业务,是一家以电池管理芯片、PMU、电源转换芯片、接口保护芯片以及信号链芯片研发、设计、生产和销售为主的半导体公司。

IPO上市前,微源股份共完成1轮融资,投资方为顺为资本、深创投、中芯聚源、海量资本、芯动能投资等。

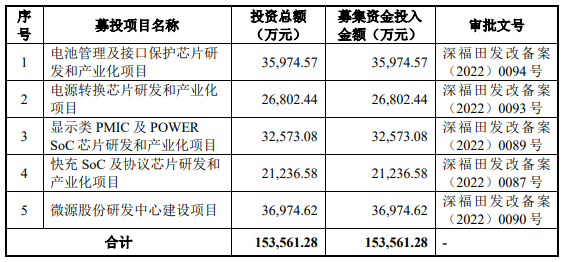

招股书称,此次微源股份募资15.36亿元资金,将主要用于“电池管理及接口保护芯片研发和产业化项目”、“电源转换芯片研发和产业化项目”、“显示类PMIC及POWER SoC芯片研发和产业化项目”、“快充SoC及协议芯片研发和产业化项目”、“微源股份研发中心建设项目”。如果能够在科创板成功上市,将直接提升微源股份在资本市场的直接融资能力,同时募集资金也将缓解微源股份在高研发投入上的资金压力,帮助微源股份顺利开展技术攻克,同时扩充核心产品电源管理芯片的产能。

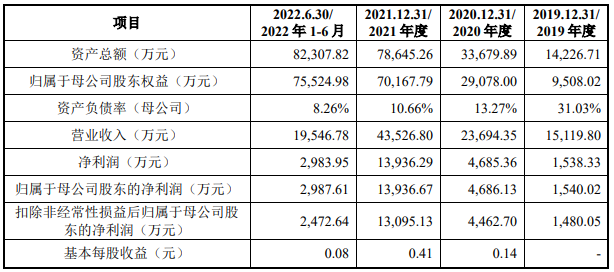

财务数据显示,2019年-2022年上半年实现的营业收入分别为1.51亿元、2.37亿元、4.35亿元、1.95亿元;同期实现的归母净利润为0.15亿元、0.47亿元、1.39亿元、0.30亿元。2021年营收和净利润双重较大幅度增长,净利甚至翻涨近两倍。

具体业务上,电源管理芯片是微源股份最重要的业务,2021年、2022年上半年分别实现3.92亿元、1.75亿元,分别占主营业务收入的比例为90.17%、89.68%。微源股份所研发的电源管理芯片种类,主要包括PMU、电池管理芯片、电源转换芯片、接口保护芯片及其他,2021年产品收入分别同比增长120.94% 、77.20%、60.81%、71.35%、77.92%,PMU为收入增长表现最强劲的电源管理芯片种类,该产品在报告期内收入占比也逐年提高,分别为16.69%、20.14%、24.23%、38.12%。

凭借在模拟芯片领域深厚的技术储备和长期的经验积累,微源股份PMU产品竞争优势明显。尤其在高技术门槛、低本土化率的屏电源PMIC领域,微源股份技术水平具有较强竞争力,是能在该领域与全球知名企业直接竞争的境内公司之一。

信号链芯片产品所创造的营收虽然占比不是很多,但是其增长速度仅次于PMU产品,2021年同比增长107.55%。微源股份的信号链芯片产品系列主要包括P-Gamma、Level Shifter、运放芯片和协议芯片。

从产品竞争力来看,截至2022年6月末,微源股份掌握了高可靠性电流充电技术、低电流消耗控制技术、超高效率TWS蓝牙耳机充电技术等19大自主研发的核心技术,取得了31项发明专利,2项实用新型专利,109项集成电路布图设计专有权。依托自主研发的核心技术和多款性能优异的产品,2021年度微源股份模拟芯片产品出货量逾14亿颗,应用于屏幕显示领域的电源管理芯片出货量超过 5.4 亿颗,在屏电源PMIC领域成为市场份额前三之一的境内企业;应用于 TWS 耳机领域的芯片出货量超过1.6亿颗,得到小米、OPPO、realme、漫步者、森海塞尔、万魔、骷髅头等品牌客户的认可。

当日下午五点多,上交所发布审核结果,裕太微(首发)符合发行条件、上市条件和信息披露要求;而微源股份(首发)上会闯关失败,上交所依据《上海证券交易所科创板上市委员会管理办法》第三十二条对其决定暂缓审议。

《上海证券交易所科创板上市委员会管理办法》第三十二条,明确规定在审议过程中,发现发行人在发行条件、上市条件、重组交易法定条件、转板上市条件或者信息披露方面的重大事项有待进一步核实的,上交所可对发行人的发行上市审核暂缓审议。微源股份没有成功过会,或许就是跟以上这些原因有关。

据电子发烧友统计,2022年开年以来,截至10月26日,共有89家企业在上交所科创板上会,其中有84家成功闯关过会,有5家企业IPO(首发)闯关被上交所判为暂缓审议。这5家未能成功过会的企业,为微源股份、源杰科技、耐科装备、麦澜德和长盈通。

值得注意的是,在2022年过去的这三个季度以来,89家科创板上会企业中,有42.70%的企业是来自半导体领域,而且被暂缓审议的5家企业中有3家是从事半导体领域研发的企业。半导体成为科创板上会最多的行业,过会率为92.11%,半导体行业科创板上市热情持续高涨。

裕太微:2021年营收翻涨近20倍,重点布局车载以太网芯片

裕太微是一家具有自主知识产权的以太网物理层芯片设计企业,目前已有百兆、千兆等传输速率以及不同端口数量的产品组合在销售,产品不仅能够应用在消费电子、信息通讯、监控设备领域,也能应用于高规格的汽车电子、工业控制领域。

我国在以太网物理层芯片方面是较为薄弱的,本土能够实现大规模量产的以太网物理层芯片厂商也非常少。根据中国汽车技术研究中心有限公司统计的数据,德州仪器、美国博通、美满电子、高通、微芯和中国台湾瑞昱这六家巨头占据全球超过90%的市场份额,而我国本土厂商占据的市场份额非常低。尤其在车载领域,美满、博通、瑞昱、TI和NXP五家几乎占据了车载以太网芯片的全部市场份额。裕太微的诞生,正在逐步打破国际巨头的长期垄断,其自主研发的车载百兆以太网物理层芯片已通过AEC-Q100 Grade 1车规认证,并通过德国C&S实验室的互联互通兼容性测试,并成功进入德赛西威等国内知名汽车配套设施供应商实现销售,2021年裕太微车载以太网芯片市场份额已占到全球的0.02%。

招股书显示,裕太微的业绩一直处于逐年激增的趋势,2020年内营收翻涨近50倍,年复合增长率高超1200%。不过2019年、2020年、2021年,裕太微一直处于亏损状态,净亏损累计6832.95万元,在营收的大幅增长下,2021年亏损也出现大幅收窄。裕太微在连续亏损三年后,终于在2022年上半年实现首度扭亏为盈,创造1532.17万元的净利润。

目前裕太微工规级的千兆以太网物理层芯片收入占企业总营收的“半壁江山”,是裕太微最主要的收入来源。在销量方面,2019年-2022年上半年裕太微以太网物理层芯片销量分别达9.81万颗、680.32万颗、8775.22万颗、3678.18万颗,销量亦增长迅猛。

裕太微的产品已成功进入普联、盛科通信、新华三、海康威视、汇川技术、诺瓦星云、烽火通信、大华股份等国内众多知名企业的供应链体系,打入了被国际巨头长期主导的市场。

此次裕太微冲刺科创板上市,拟募集13亿元资金,投建“车载以太网芯片开发与产业化项目”、“网通以太网芯片开发与产业化项目”和“研发中心建设项目”等。

裕太微表示,将通过募投项目,推出更高质量、更高稳定性、更高速率的以太网物理层芯片产品、多口交换芯片和网络卡芯片和车载以太网物理层芯片产品,进一步丰富公司的产品生态以满足电信、工业、数通、消费、汽车电子等各领域客户的以太网通信芯片需求,增强公司的市场竞争力。建设的研发中心,重点对车载通信技术的应用与研究、汽车 SoC 芯片相关关键技术展开研究。

微源股份:主打电源管理芯片,2021年营收突破4.35亿,PMCU细分领域竞争优势强

微源股份主营模拟芯片相关业务,是一家以电池管理芯片、PMU、电源转换芯片、接口保护芯片以及信号链芯片研发、设计、生产和销售为主的半导体公司。

IPO上市前,微源股份共完成1轮融资,投资方为顺为资本、深创投、中芯聚源、海量资本、芯动能投资等。

招股书称,此次微源股份募资15.36亿元资金,将主要用于“电池管理及接口保护芯片研发和产业化项目”、“电源转换芯片研发和产业化项目”、“显示类PMIC及POWER SoC芯片研发和产业化项目”、“快充SoC及协议芯片研发和产业化项目”、“微源股份研发中心建设项目”。如果能够在科创板成功上市,将直接提升微源股份在资本市场的直接融资能力,同时募集资金也将缓解微源股份在高研发投入上的资金压力,帮助微源股份顺利开展技术攻克,同时扩充核心产品电源管理芯片的产能。

财务数据显示,2019年-2022年上半年实现的营业收入分别为1.51亿元、2.37亿元、4.35亿元、1.95亿元;同期实现的归母净利润为0.15亿元、0.47亿元、1.39亿元、0.30亿元。2021年营收和净利润双重较大幅度增长,净利甚至翻涨近两倍。

具体业务上,电源管理芯片是微源股份最重要的业务,2021年、2022年上半年分别实现3.92亿元、1.75亿元,分别占主营业务收入的比例为90.17%、89.68%。微源股份所研发的电源管理芯片种类,主要包括PMU、电池管理芯片、电源转换芯片、接口保护芯片及其他,2021年产品收入分别同比增长120.94% 、77.20%、60.81%、71.35%、77.92%,PMU为收入增长表现最强劲的电源管理芯片种类,该产品在报告期内收入占比也逐年提高,分别为16.69%、20.14%、24.23%、38.12%。

凭借在模拟芯片领域深厚的技术储备和长期的经验积累,微源股份PMU产品竞争优势明显。尤其在高技术门槛、低本土化率的屏电源PMIC领域,微源股份技术水平具有较强竞争力,是能在该领域与全球知名企业直接竞争的境内公司之一。

信号链芯片产品所创造的营收虽然占比不是很多,但是其增长速度仅次于PMU产品,2021年同比增长107.55%。微源股份的信号链芯片产品系列主要包括P-Gamma、Level Shifter、运放芯片和协议芯片。

从产品竞争力来看,截至2022年6月末,微源股份掌握了高可靠性电流充电技术、低电流消耗控制技术、超高效率TWS蓝牙耳机充电技术等19大自主研发的核心技术,取得了31项发明专利,2项实用新型专利,109项集成电路布图设计专有权。依托自主研发的核心技术和多款性能优异的产品,2021年度微源股份模拟芯片产品出货量逾14亿颗,应用于屏幕显示领域的电源管理芯片出货量超过 5.4 亿颗,在屏电源PMIC领域成为市场份额前三之一的境内企业;应用于 TWS 耳机领域的芯片出货量超过1.6亿颗,得到小米、OPPO、realme、漫步者、森海塞尔、万魔、骷髅头等品牌客户的认可。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1289浏览量

34803 -

科创板

+关注

关注

4文章

912浏览量

28611 -

裕太微

+关注

关注

0文章

25浏览量

418

发布评论请先 登录

相关推荐

热点推荐

评估一家封测代工厂需要重点关注哪些指标

在元器件封测代工市场,找一家靠谱的合作伙伴,远比单纯比较价格重要。交期延误、批次一致性差、沟通成本高……这些都是客户在代工合作中经常遇到的痛点。今天,我们就从行业视角出发,聊聊评估一家封测代工厂,需要重点关注哪些指标。

盛合晶微科创板鸣锣:中国半导体先进封装驶入资本快车道

近日,盛合晶微半导体有限公司正式登陆科创板。开盘价99.72元/股较发行价暴涨406.71%,总市值突破千亿大关,成为2026年科

一句话,描述创芯工坊是一家什么样的公司?

创芯工坊科技(深圳)有限公司是一家专注于集成电路与产业互联网融合创新的科技型企业,成立于 2018年7月25日 ,总部位于 深圳市罗湖区 。公司以“ 创新驱动产业,融合创造价值 ”为核心理念,致力于

发表于 03-30 18:23

英迪芯微荣获星宇股份2025年度技术协同奖

2026年3月20日,星宇股份2026年供应商大会在星宇中心报告厅隆重召开,本次大会以“凝心聚力,智创共赢”为主题,汇集了来自全球近300家星宇供应商,英迪芯微受邀出席,并荣获星宇

暴涨超58%!刚刚,科创板又一家传感器公司上市!

马年春节前,又一家传感器公司在A股上市! 2月11日,易思维登陆上海证券交易所科创板,成为A股又一家传感器产业链上市公司。截止当日收

又一家国产GPU企业IPO获受理

电子发烧友网综合报道 1月22日,上交所网站显示,上海燧原科技股份有限公司(简称“燧原科技”)的科创板IPO获受理。燧原科技拟募集资金60亿

又一家GPU厂商IPO!

电子发烧友网综合报道,港交所文件显示,上海天数智芯半导体股份有限公司港股IPO通过聆讯。天数智芯是中国首家通用GPU企业,主要提供针对不同行业的通用GPU产品及AI算力解决方案,是首家实现推理通用

昂瑞微正式启动科创板IPO发行

结果,之后拟在上交所科创板上市。 昂瑞微成立于2012年,是一家专注于射频、模拟领域的集成电路设计企业。作为国家级专精特新重点“小巨人”企业

昂瑞微冲刺科创板IPO:国产射频前端龙头,打破垄断驶入5G黄金赛道

2025年3月28日,国家专精特新“小巨人”国产射频芯片领域的领军企业——北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)的科创板

国产CIS,冒出一家初创企业

在我以为有了豪威、思特威、格科微以及元视芯以后,国内不会再有新的初创企业。但近日“芯视点”发现,国内又再涌现一家CIS初创企业——北京晰见科技有限公司。 如下图所示,该公司正在招聘相应的CIS

传又一家MCU企业被收购

电子发烧友网综合报道 近日,有消息称,因遭遇资金瓶颈,杭州领芯微电子有限公司或被一家模拟芯片公司收购。 杭州领芯微电子有限公司成立于2016年4月,是一家专注于集成电路芯片研发、设计及销售的国家

发表于 06-18 00:05

•2821次阅读

中国磁传感市场份额国产第一!纳芯微赴港IPO!

4月25日,国产传感器&模拟芯片龙头企业苏州纳芯微电子股份有限公司(下文简称“纳芯微”),正式向香港联交所递交IPO申请,本次IPO联席保推机构包括中金公司、中信证券、建银国际

评论