紫光国微上半年净利润超11亿!智能安全芯片业务毛利率稳步提升,拓展汽车芯片业务

紫光国微上半年净利润超11亿!智能安全芯片业务毛利率稳步提升,拓展汽车芯片业务

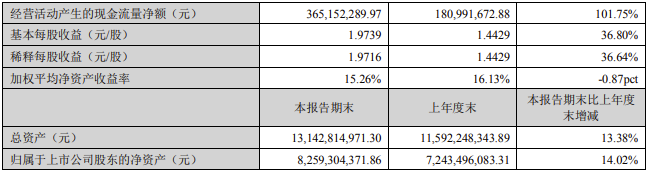

电子发烧友网报道(文/莫婷婷)近日,紫光国微公布2022年半年度报告。报告显示,公司实现营业收入29.05亿元,同比增长26.72%;归属于上市公司股东的净利润11.98亿元,同比增长36.81%;归属于上市公司股东的扣除非经常性损益的净利润11.54亿元,同比增长43.89%。

紫光国微2022年上半年业绩情况(图源:紫光国微)

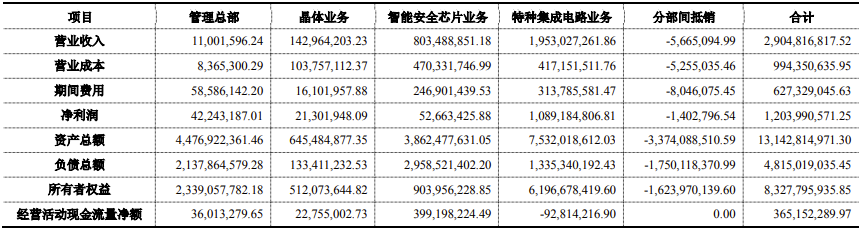

紫光国微主营业务为智能安全芯片、特种集成电路、晶体元器件。对于今年上半年的业绩情况,紫光国微表示,特种集成电路业务整体保持快速增长,且毛利率有小幅提升。公司智能安全芯片业务营收有小幅增长,毛利率有明显提升,同比提升12%。公司晶体业务超 60%面向海外市场,营收稳定且毛利率同比有进一步提升。联营企业紫光同创的增长超预期,为公司贡献更多投资收益。

报告分部的财务信息(图源:紫光国微)

智能安全芯片业务需求持续增长,产能稳定

财报显示, 2022年半年报显示,智能安全芯片和特种集成电路营业收入占总营业收入的比重分别为27.66%、67.23%。其中,特种集成电路营收同比增长42.54%,毛利率实现78.64%。

近年来,紫光国微的智能安全芯片毛利率不断提升。对此,紫光国微在投资者关系活动中提到了两方面的原因。一是公司传统的SIM 卡产品毛利率较低,拉低了公司的平均毛利率,近几年公司 SIM 卡在海外市场的份额快速提升,提高了整体毛利水平。二是在市场系统性缺货时,公司主动持续优化产品结构,整体毛利率保持上升趋势。目前下游需求仍偏紧,公司产品在价格上更具有优势,由此也带动了整体毛利率水平向好。

受益于行业景气度提升,紫光国微的业务板块在手订单充沛,预计今年下半年也是如此。面对芯片紧缺,紫光国微稳定的供应链让公司产能紧张相对2021年有所缓解,在确保产能交付时发挥了重要作用。其中子公司深圳国微在2021 年底加强了测试环节储备,今年产能将得到进一步释放;同芯微预计今年下半年有新的增量都带来了积极作用。

在晶圆代工厂、模组厂都能够保证产能的基础上,紫光国微的智能安全芯片产能也得到保障,预计将成为全年营收增长的重要动力。据了解,紫光国微的整体订单交付周期已恢复正常交付周期,基本在3至6 个月左右。

顺利进入车载芯片领域,汽车安全芯片已小批量导入市场

2022年,紫光国微拓展了汽车芯片新赛道,其车规级安全芯片已小批量导入市场,车载控

制芯片正在进行路测,预计今年完成。从当下的进展也不难发现,紫光国微的汽车芯片业务主要分为两大部分,一部分是车规级安全芯片,属于车联网应用场景,为汽车相关的信息安全功能提供保障。另一部分则是车载控制器芯片。

中汽协的统计数据显示, 2022年上半年中国新能源车市场共完成260万的零售销量,同比增长120%。新能源汽车市场的发展,以及智能化、网联化的发展带动了车联网的发展,而车联网将对汽车的安全提出新的要求,车规级汽车安全芯片将在汽车市场迎来新的机遇。在智能安全芯片业务的基础上,紫光国微进入汽车安全芯片具有封装测试等安全可控的供应链,也有市场量产的能力,这些都将成为他的先发优势。

由于车载控制器芯片业务行业壁垒较高,这意味着紫光国微将加大研发投入。在投资者关系活动上,紫光国微透露今年上半年研发投入已达到 4.66 亿元,同比增幅 37.66%,全年研发总投入预计应该会超过 10 亿元,其中费用化占比在 80%左右。

在投资者关系活动上,提到未来发展,紫光国微表示,公司核心业务所处细分领域仍处于高景气周期,今年以来,公司通过加强内部协作、协调供应链资源等各项举措,产能紧缺的状况得到明显改善。同时,控股股东层面的重整事项已顺利完成,未来将对旗下核心产业投入更多资源,带动各板块高效协同发展。“希望下半年供应端能有更好的支撑,我们对于公司全年以及未来的发展是很有信心的。”

紫光国微2022年上半年业绩情况(图源:紫光国微)

紫光国微主营业务为智能安全芯片、特种集成电路、晶体元器件。对于今年上半年的业绩情况,紫光国微表示,特种集成电路业务整体保持快速增长,且毛利率有小幅提升。公司智能安全芯片业务营收有小幅增长,毛利率有明显提升,同比提升12%。公司晶体业务超 60%面向海外市场,营收稳定且毛利率同比有进一步提升。联营企业紫光同创的增长超预期,为公司贡献更多投资收益。

报告分部的财务信息(图源:紫光国微)

智能安全芯片业务需求持续增长,产能稳定

财报显示, 2022年半年报显示,智能安全芯片和特种集成电路营业收入占总营业收入的比重分别为27.66%、67.23%。其中,特种集成电路营收同比增长42.54%,毛利率实现78.64%。

近年来,紫光国微的智能安全芯片毛利率不断提升。对此,紫光国微在投资者关系活动中提到了两方面的原因。一是公司传统的SIM 卡产品毛利率较低,拉低了公司的平均毛利率,近几年公司 SIM 卡在海外市场的份额快速提升,提高了整体毛利水平。二是在市场系统性缺货时,公司主动持续优化产品结构,整体毛利率保持上升趋势。目前下游需求仍偏紧,公司产品在价格上更具有优势,由此也带动了整体毛利率水平向好。

受益于行业景气度提升,紫光国微的业务板块在手订单充沛,预计今年下半年也是如此。面对芯片紧缺,紫光国微稳定的供应链让公司产能紧张相对2021年有所缓解,在确保产能交付时发挥了重要作用。其中子公司深圳国微在2021 年底加强了测试环节储备,今年产能将得到进一步释放;同芯微预计今年下半年有新的增量都带来了积极作用。

在晶圆代工厂、模组厂都能够保证产能的基础上,紫光国微的智能安全芯片产能也得到保障,预计将成为全年营收增长的重要动力。据了解,紫光国微的整体订单交付周期已恢复正常交付周期,基本在3至6 个月左右。

顺利进入车载芯片领域,汽车安全芯片已小批量导入市场

2022年,紫光国微拓展了汽车芯片新赛道,其车规级安全芯片已小批量导入市场,车载控

制芯片正在进行路测,预计今年完成。从当下的进展也不难发现,紫光国微的汽车芯片业务主要分为两大部分,一部分是车规级安全芯片,属于车联网应用场景,为汽车相关的信息安全功能提供保障。另一部分则是车载控制器芯片。

中汽协的统计数据显示, 2022年上半年中国新能源车市场共完成260万的零售销量,同比增长120%。新能源汽车市场的发展,以及智能化、网联化的发展带动了车联网的发展,而车联网将对汽车的安全提出新的要求,车规级汽车安全芯片将在汽车市场迎来新的机遇。在智能安全芯片业务的基础上,紫光国微进入汽车安全芯片具有封装测试等安全可控的供应链,也有市场量产的能力,这些都将成为他的先发优势。

由于车载控制器芯片业务行业壁垒较高,这意味着紫光国微将加大研发投入。在投资者关系活动上,紫光国微透露今年上半年研发投入已达到 4.66 亿元,同比增幅 37.66%,全年研发总投入预计应该会超过 10 亿元,其中费用化占比在 80%左右。

在投资者关系活动上,提到未来发展,紫光国微表示,公司核心业务所处细分领域仍处于高景气周期,今年以来,公司通过加强内部协作、协调供应链资源等各项举措,产能紧缺的状况得到明显改善。同时,控股股东层面的重整事项已顺利完成,未来将对旗下核心产业投入更多资源,带动各板块高效协同发展。“希望下半年供应端能有更好的支撑,我们对于公司全年以及未来的发展是很有信心的。”

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

463文章

54440浏览量

469410 -

紫光国微

+关注

关注

2文章

145浏览量

16611

发布评论请先 登录

相关推荐

热点推荐

紫光国微:2025年扣非净利增长31.57%,特种IC与安全芯片持续领跑

、智能安全芯片两大主业持续领跑,石英晶体频率器件业务加速突破,汽车电子、商业航天、AI+视觉等新赛道布局成效显著。 经营稳健:规模效益齐升,

美芯晟 2025 核心产品线放量增长 充电管理芯片再推新品 MT5702

%;归母净利润同比减亏78.41%,扣非净利润同比减亏63.80%,综合毛利率提升10.59个百分点,财务结构保持稳健。其中,充电管理芯片业务

上半年净利润超过一亿元即盈利能力居3%的国内芯片设计公司有哪些?

近年来,芯片(集成电路)作为国之重器在举国上下得到了广泛的重视,推动了轻资产重知产的芯片设计行业快速发展,据统计我国有5000多家芯片设计公司,但是从上市公司的

白电、车规需求驱动士兰微上半年营收63.36亿净利增长1162.42%!

2025年上半年,士兰微实现营业收入63.36亿元,同比增长20.14%;净利润2.65亿元,去年同期则为-2492.39万,今年

营收激增超6亿+亏损收窄!云天励飞打开高毛利增长极

元;扣非净利润为-2.35亿元,同比亏损收窄1.10亿元。 对于上半年营收增长,云天励飞表示,主要是消费级及企业级场景业务的销售收入增加

赛力斯:上半年净利润29.41亿元 比亚迪中期业绩:营业额同比增23.30%

%;研发投入51.98亿,同比增长154.9%。 赛力斯在2025年上半年新能源汽车销量达172,108辆。赛力斯表示净利润同比增长81.03%是因为高端

征程6出货量飙升!地平线上半年业绩亮了:营收大增67.6%,净利润超10亿

8月27日,国内领先智驾企业地平线发布了2025年上半年业绩报告,公司上半年实现收入15.67亿元,同比增长67.6%;毛利润达10.24亿

晶晨上半年净利润大涨37%! 单季SoC芯片出货近5000万,Wi-Fi6狂飙800万颗

8月13日,国内知名AIoT芯片厂商晶晨股份发布2025年半年度报告。2025年上半年,公司实现营业总收入33.3亿元,同比增长10.42%;归母净

小米Q2汽车业务飙升!净利润大增75.4%,汽车和IoT成新增长引擎

8月19日晚间,国内“手机+IoT”战略矩阵的知名厂商小米集团发布半年度财报。财报显示, 2025年第二季度集团营收和净利润再创新高,营收达到1160亿,比去年同期增长30.5%。净利润

电路板企业生益电子上半年扣非净利润5.28亿元,同比增长483.25%

电路板企业生益电子在2025上半年取得非常不错的经营业绩, 根据生益电子公布的2025年半年度报告数据显示,在2025年第二季度,生益电子实现营业收入达到21.89亿元;归母净利润3.

上半年利润逼近去年全年,炬芯科技2025上半年营收飙升60%

(电子发烧友网综合报道)随着人工智能(AI)技术的快速发展,蓝牙芯片企业迎来了前所未有的机遇。其中,炬芯科技作为这一领域的关键企业。在2025年的上半年实现了显著的营收和净利润增长。

净利润增长超85%!澜起科技半年报预喜,DDR5接口芯片出货量飙升

的净利润11.00亿元~12.00亿元,较上年同期增长约85.50%~102.36%。 澜起科技上半年互连芯片业务高速增长,互连类

三星Q2净利润暴跌56%:代工遇冷,HBM业务受挫

(电子发烧友网报道 文/章鹰) 7月8日,三星电子发布初步业绩预测,由于芯片业务低迷和智能手机市场竞争激烈,第二季度净利润下滑56%,达到4.59万亿韩元(34亿美元),这是2023年

泰凌微利好消息 2025年上半年净利率提升 净利润同比增长267%

增长37%左右;归母净利润为9900万元左右,同比增长267%左右;扣非净利润为9500万元左右,同比增长265%左右。这意味着仅上半年的净利润就已经超过了去年全年的,且

利好!芯朋微预计上半年净利润同比暴增104%

6日晚间,芯朋微(688508)发布了2025年上半年度业绩预增公告,芯朋微公告显示,经财务部门初步测算,预计2025年半年度实现营业收入6.3亿

评论