芯片板块行情分析

芯片板块行情分析

据WSTS预计,2021年全球芯片产值将达5510亿美元,增长25%,未来无论是智能汽车、智能物联网产品的发展,还是元宇宙的发展,芯片都是发展的基础,因此芯片产业的增长空间也非常广阔。

通过分析可知在12月8日,芯片ETF上涨了2.44%,成交金额达到了5.1亿元。目前芯片产业的国产率不足16%,国产替代空间广阔。

今天股市行情已出,芯片板块探底回升的走势整体还算不错,而连续四天于三十日均线附近窄幅震荡,一个止跌企稳的小平台已经出现。各日级别均线形态正在持续修复,KDJ指标也持续向上收敛即将金叉,各大龙头股的表现还算可以,短线行情似乎有恢复强势的迹象。

芯片板块连续四天小阳星形态偏弱,今天成交量的缩减幅度太过明显,且目前的涨幅正在持续收窄状态,这意味着短线行情可能还有其它因素制约,调整消化释放充分仍需要明天行情验证,短线追涨风险很大!

文章来源:资本邦、财富自由2020

审核编辑:陈翠

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

463文章

54438浏览量

469400

发布评论请先 登录

相关推荐

热点推荐

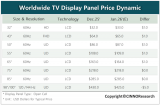

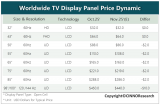

2026年4月电视面板行情分析

“今年3月,受国内外促销节点拉动需求回暖及供应端整体偏宽松的影响,LCD TV面板价格涨幅收窄。进入4月,随着年中购物节备货接近尾声,叠加存储涨价、能源危机等外部因素,短期需求出现下滑,同时4月稼动率或将仍处高位,预计多尺寸面板价格或将趋于平稳。”

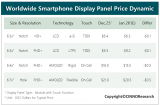

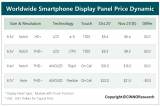

2026年3月手机面板行情分析

“进入3月,春节假期效应消退,手机面板市场仍面临严峻挑战。上游存储器及大宗原材料成本高企与下游终端采购谨慎情绪交织,各技术路线面板价格普遍承压。在“成本高企”与“需求疲软”的博弈中,买方议价能力显著增强,为争取有限订单,面板厂与模组厂延续“以价换量”策略,整体价格将继续下探。”

2026年3月电视面板行情分析

“今年2月,受国内外需求回暖及供应偏紧的共同作用,LCD TV面板价格整体呈上涨态势。进入3月,2月的备货需求惯性延续,叠加国内618促销提前备货,短期需求仍获支撑。但考虑到面板供应趋于宽松,预计3月中小尺寸面板价格仍将维持小幅上涨,部分大尺寸面板价格则可能止涨趋稳。 ”

2026年2月电视面板行情分析

“今年1月,受国外世界杯等国际赛事需求持续释放以及国内补贴政策延续影响,多数面板价格获得支撑,呈现上涨趋势。进入2月,短期需求依然旺盛,同时面板厂在春节期间实施控产,导致市场供应阶段性收紧。在需求保持韧性、供给趋紧的共同作用下,预计2月面板价格将维持温和上涨。”

2026年1月手机面板行情分析

“进入2026年1月,手机面板市场正式步入传统淡季,叠加上游存储器价格连续数月上涨,终端品牌为缓解成本压力,纷纷主动缩减出货目标以控制经营风险,由此导致手机面板整体需求明显走弱。在终端拉货动能不足的背景下,上游面板厂稼动率普遍承压,价格下行压力进一步加剧。”

2026年1月电视面板行情分析

“去年12月,受美国关税政策调整预期影响,世界杯等国际赛事需求提前释放,面板市场短期需求回升,大部分主流尺寸价格随之止跌趋稳。今年1月,随着国内补贴政策落地进一步提振需求,同时海外市场继续保持活跃,尽管面板厂平均稼动率维持高位,但在供需趋紧态势下,多数面板价格预计将步入上行通道。”

板块回调与资金流入的启示:在不确定性中,什么才是芯片的“硬通货”?

本文指出 12 月 15 日港股芯片板块回调但相关 ETF 获资金流入,揭示芯片 “硬通货” 是可靠性。文中提及构建芯片质量信用体系面临三重挑战,并给出打造以数据信用为核心的解决方案。

2025年12月电视面板行情分析

“今年11月,伴随国内外旺季备货期结束,面板需求进一步回落,而供应仍相对宽松,推动面板价格持续下行。进入12月,北美市场需求逐渐释放,带动短期需求回暖,但由于整体产能平均稼动率仍维持较高水位,预计中小尺寸面板价格将逐步企稳,而大尺寸面板价格则延续下跌趋势。”

2025年11月手机面板行情分析

“进入11月,由于国内“双十一”、国外“黑五”等促销活动带动,叠加近期多家手机品牌集中发布新品,手机面板市场延续高稼动率运行态势,但不同技术路线走势分化显著。”

2025年11月电视面板行情分析

“进入11月,国内补贴政策对市场的拉动作用有限,叠加中美关税形势出现缓和,提前备货节奏或放缓,短期需求预计进一步走弱。在此背景下,面板价格将于11月进入下行通道。”

2025年10月电视面板行情分析

“今年9月,品牌商持续为四季度旺季备货,面板需求维持高位,LCD TV面板价格全线接近止跌。进入四季度,尽管备货周期接近尾声,但国内外“双十一”、“黑五”等促销节点仍对10月需求形成一定支撑,同时,面板厂则通过控产稳定价格,在供需双方策略协同下,10月面板价格有望逐步趋稳。”

2025年9月电视面板行情分析

“今年8月,国补政策重启叠加品牌商集中备货,拉动需求短期上扬,头部厂商采购订单增加成为面板价格止跌的关键推力。进入9月,海外备货需求热度未减,带动需求维持高位,面板厂亦上调稼动率以应对订单集中交付,预计9月面板价格全线接近止跌。”

2025年8月电视面板行情分析

“进入8月,部分品牌商启动四季度旺季备货,同时国补资金逐步到位、叠加美对华及墨西哥关税政策90天缓冲期,对终端需求回暖带来一定的积极影响。面板厂或延续供应宽松格局,预计8月面板价格跌幅将有所收窄。”

2025年7月电视面板行情分析

“今年6月,多地国补政策收紧或影响国内市场需求预期,叠加面板供应维持宽松,致使面板价格普遍下行。进入7月,国补重启或对市场信心形成支撑,然政策红利减弱及消费潜力透支或制约下半年需求释放;同时关税窗口期临近尾声,海外市场采购需求提前或延续供应宽松格局。预计今年7月整体面板价格持续下行。”

评论