禹创半导体完成超亿元A+轮融资 出货量累计超2000万颗

禹创半导体完成超亿元A+轮融资 出货量累计超2000万颗

近日,显示驱动及电源管理IC研发商禹创半导体完成超亿元A+轮融资,投资方为君盛投资、润物创投、草之星创投等机构,老股东和利资本等机构持续加码。据悉,此轮新资金将主要用于新产品开发和团队的扩充。此前,公司还获得电源巨头欣旺达的天使轮投资,以及和利资本的A轮融资。

成立两年多 出货量累计超2000万颗

禹创半导体成立于2018年,是国内一家致力于集成电路设计的半导体技术公司,主要产品包括:多种显示驱动芯片以及电源管理芯片等,目前集团分布于深圳、南京、广州、香港、台湾。仅2年时间,多款电源管理IC和显示驱动产品IC已经实现量产,出货量超过2000万颗,2020年营收已达数千万元。

在显示驱动IC方面,禹创半导体的产品线覆盖包括TFT-LCD、AMOLED、Micro LED在内的多个种类的面板。目前,已在国内外多个品牌客户实现量产,主要应用在消费型产品,如:手机,平板,智能音箱等。

在电源管理IC方面,禹创半导体已经开发并量产了能用于车充、USB充电头、手机充电头、移动电源的多款功率IC、DC/DC IC 、QC/PD协议 IC、TFT-LCD Power IC、电池充电保护IC、智慧识别IC产品,客户包括安克创新、ASUS、罗马仕、富士康、诺基亚等等。

今年禹创显示类产品出货累计超过1000万颗的显示驱动芯片,包括TFTLCD、OLED等驱动IC。而电源管理IC方面,禹创于2019年5月开始量产,全年出货也将突破1000万颗。

显示驱动芯片一直由韩国和中国台湾垄断,而下游面板厂出货量中国内地已全球领先,配套的显示驱动芯片也必将逐步国产替代。

同时禹创半导体在产品策略上,还在积极布局前沿创新技术Micro LED和氮化镓(GaN)。在氮化镓方面,已量产65W以下GaN产品。

显示驱动芯片正处于奋力直追阶段 极具市场机遇

当前显示驱动芯片市场需求不断上涨,比如AMOLED,中韩两国目前都在积极扩张AMOLED,AMOLED面板驱动芯片需求量将逐年扩大。2020年AMOLED面板驱动芯片(DDIC)全球市场规模预计60亿元,2021年有望达到80亿元。

目前,韩系、台系驱动芯片厂商垄断Design市场。得益于三星、LGD AMOLED的业绩优势,韩系DDIC厂商业绩及供应链垂直整合能力强,如LSI、Maganachip等,在全球 AMOLED 面板驱动芯片市场占比达75%。而台系DICC厂商联咏、瑞鼎等则受益于中国大陆AMOLED面板厂商的崛起及LCD领域的积累,发展迅速,并跻身第一梯队,在全球AMOLED面板驱动芯片市场占比达20%。

近年来,国内新型显示产业的发展给产业链上游环节带来巨大发展机遇。国内厂商在LCD、OLED显示驱动芯片领域奋力追赶,致力补齐产业链中这重要的一环。可见在显示芯片领域国产可替代潜力和空间巨大。

而目前国产显示驱动IC企业尚未出现绝对的领导者,禹创目前已经为各大一线面板客户,显示客户以及品牌客户量产供货,在行业景气发展周期具备先发优势、技术优势和全球化视野优势,能够确保公司在未来的全球化军备竞赛格局中保持长久且稳健的竞争力。

电子发烧友点评:禹创半导体所在的显示驱动芯片市场需求上涨,国外垄断严重,国内厂商正在奋力追赶,而目前没有形成巨头企业,以及公司本身的技术实力、经验积累等,或许这种利好的大环境、足够大的市场空间,以及公司本身的竞争力等等,共同构成资本看好并愿意投资禹创半导体的原因。

成立两年多 出货量累计超2000万颗

禹创半导体成立于2018年,是国内一家致力于集成电路设计的半导体技术公司,主要产品包括:多种显示驱动芯片以及电源管理芯片等,目前集团分布于深圳、南京、广州、香港、台湾。仅2年时间,多款电源管理IC和显示驱动产品IC已经实现量产,出货量超过2000万颗,2020年营收已达数千万元。

在显示驱动IC方面,禹创半导体的产品线覆盖包括TFT-LCD、AMOLED、Micro LED在内的多个种类的面板。目前,已在国内外多个品牌客户实现量产,主要应用在消费型产品,如:手机,平板,智能音箱等。

在电源管理IC方面,禹创半导体已经开发并量产了能用于车充、USB充电头、手机充电头、移动电源的多款功率IC、DC/DC IC 、QC/PD协议 IC、TFT-LCD Power IC、电池充电保护IC、智慧识别IC产品,客户包括安克创新、ASUS、罗马仕、富士康、诺基亚等等。

今年禹创显示类产品出货累计超过1000万颗的显示驱动芯片,包括TFTLCD、OLED等驱动IC。而电源管理IC方面,禹创于2019年5月开始量产,全年出货也将突破1000万颗。

显示驱动芯片一直由韩国和中国台湾垄断,而下游面板厂出货量中国内地已全球领先,配套的显示驱动芯片也必将逐步国产替代。

同时禹创半导体在产品策略上,还在积极布局前沿创新技术Micro LED和氮化镓(GaN)。在氮化镓方面,已量产65W以下GaN产品。

显示驱动芯片正处于奋力直追阶段 极具市场机遇

当前显示驱动芯片市场需求不断上涨,比如AMOLED,中韩两国目前都在积极扩张AMOLED,AMOLED面板驱动芯片需求量将逐年扩大。2020年AMOLED面板驱动芯片(DDIC)全球市场规模预计60亿元,2021年有望达到80亿元。

目前,韩系、台系驱动芯片厂商垄断Design市场。得益于三星、LGD AMOLED的业绩优势,韩系DDIC厂商业绩及供应链垂直整合能力强,如LSI、Maganachip等,在全球 AMOLED 面板驱动芯片市场占比达75%。而台系DICC厂商联咏、瑞鼎等则受益于中国大陆AMOLED面板厂商的崛起及LCD领域的积累,发展迅速,并跻身第一梯队,在全球AMOLED面板驱动芯片市场占比达20%。

近年来,国内新型显示产业的发展给产业链上游环节带来巨大发展机遇。国内厂商在LCD、OLED显示驱动芯片领域奋力追赶,致力补齐产业链中这重要的一环。可见在显示芯片领域国产可替代潜力和空间巨大。

而目前国产显示驱动IC企业尚未出现绝对的领导者,禹创目前已经为各大一线面板客户,显示客户以及品牌客户量产供货,在行业景气发展周期具备先发优势、技术优势和全球化视野优势,能够确保公司在未来的全球化军备竞赛格局中保持长久且稳健的竞争力。

电子发烧友点评:禹创半导体所在的显示驱动芯片市场需求上涨,国外垄断严重,国内厂商正在奋力追赶,而目前没有形成巨头企业,以及公司本身的技术实力、经验积累等,或许这种利好的大环境、足够大的市场空间,以及公司本身的竞争力等等,共同构成资本看好并愿意投资禹创半导体的原因。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

463文章

54844浏览量

472222 -

融资

+关注

关注

0文章

238浏览量

22992 -

禹创半导体

+关注

关注

1文章

8浏览量

253

发布评论请先 登录

相关推荐

热点推荐

国家级工业母机产业投资基金独家投资,桥田智能完成亿元级A+轮融资

”)正式宣布完成 亿元级 A+ 轮融资。 本轮融资由国家级基金—— 工业母机产业投资基金 独家投

平头哥镇岳510芯片累计出货量超50万片

3月27日,在2026CFMS闪存峰会上,平头哥半导体宣布SSD主控芯片镇岳510累计出货量已超50万,是近期国内

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】

100% 股权,整合后将补齐紫光国微功率半导体(含 SiC)产业链,强化车规级 SiC 器件布局。

2025 年 12 月:SiC 业务销售额突破亿元,连续两年高速增长(年均增幅 50%、出货量增

发表于 03-24 13:48

图像传感器厂商元视芯完成超3亿元A+轮融资

近日,国内高动态视频CMOS图像传感器(CIS)设计企业——深圳市元视芯智能科技股份有限公司(以下简称“元视芯”)正式宣布,于2025年底顺利完成A+

出货量达2亿颗!深圳传感器芯片公司获数亿元融资!

近日,VCSEL芯片及解决方案提供商瑞识科技(RAYSEES)宣布完成数亿元C轮融资。本轮融资由光子强链基金、合肥产投、深创投、西安财金、西

格科微电子高像素图像传感器出货量超1亿颗

格科3200万及5000万像素图像传感器出货量持续提升,推动高像素产品收入持续增长,在手机CIS业务营收占比进一步提升。截至12月5日,本年度3200万及5000

存算一体AI芯片公司九天睿芯完成超亿元B轮融资

全球领先的存算一体AI芯片公司九天睿芯(英文:Reexen Technology)近日宣布,公司已完成B轮融资,规模超亿元人民币。

晶晨股份第二季度单季出货量接近5000万颗,创历史新高

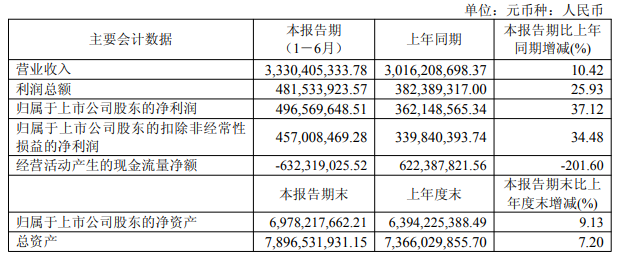

3.14亿元,同比增长10.42%;归属于母公司所有者的净利润达到4.97亿元,同比增加1.34亿元,同比增长37.12%。 第二季度表现更为亮眼,公司单季度出货量接近5000

格见半导体完成近亿人民币A+轮融资,国产DSP替代进程再提速

2025年6月,国内领先实时控制DSP芯片设计公司格见半导体宣布完成近亿元人民币A+轮融资,本轮

发表于 07-04 13:48

•2330次阅读

评论