上交所终止柔宇科创板上市审核 F轮融资年销售却仅亿元

上交所终止柔宇科创板上市审核 F轮融资年销售却仅亿元

2月10日,上交所发布公告称,将终止对深圳市柔宇科技股份有限公司首次公开发行股票并在科创板上市审核。同日,柔宇科技也在其官方微博上发表了《关于暂缓科创板上市申请的公告》,公告称基于公司股东结构存在直接层面的“三类股东”等适格性的情况尚待进一步论证,公司将暂缓本次科创板上市申请。

据上交所公开内容显示,柔宇科技与2020年12月31日递交了科创板上市申请,但就在2月9日,柔宇科技和保荐人中信证券股份有限公司分别提交了撤回上市的申请文件。

作为一家自主研发的柔性集成电路技术,提供以全柔性显示屏和全柔性传感器等柔性电子为核心的一整套柔性产品和解决方案的公司,其上市信息备受业内关注。并且作为面板行业的新秀,自诞生以来,柔宇科技共获得12轮融资,在2019年F轮融资过后,估值更是达到60亿美元。

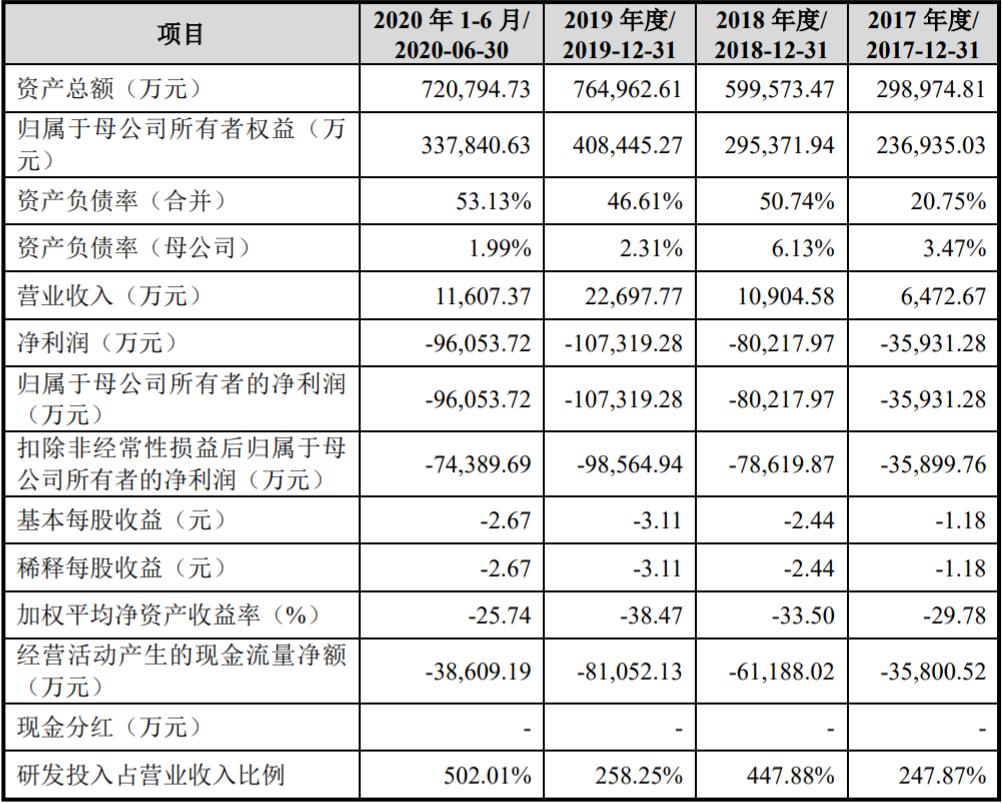

此次柔宇科技科创板上市更是计划募资144亿人民币,其募资规模在科创板企业中位居第二,实属近几年风头最盛的几家独角兽企业之一。但另一方面,柔宇科技却在年年亏损,在其招股书中显示,2017至2020年1-6月,柔宇科技实现营业收入为0.65亿元、1.09亿元、2.27亿元、1.16亿元,对应是归属于母公司普通股股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元,三年半累计亏损31.95亿元。

对此,柔宇科技解释称,公司持续亏损的主要原因是公司产品仍在市场拓展阶段,销售规模较小且新产品的研发需要投入大量资金。从招股书上可以看到,柔宇科技2017-2020年上半年的研发费用分别为1.6亿元、4.9亿元、5.9亿元、5.8亿元,研发费用率分别高达为247.87%、447.88%、258.25%、502.01%。可以看到,2020年上半年的研发费用接近2019年全年的研发投入。

不过令人疑惑的是,尽管柔宇科技表明在研发金额投入上年年升高,但其柔性屏的产能利用率却处于极低水平。招股书中显示,柔宇科技在2018年-2019年间,按照产量和同期设计产能进行测算,其柔性显示屏的产能利用率分别为15%、31%。但在2020年的上半年,产能利用率大幅下滑至5%。

并且在2020年上半年,柔宇科技生产了4.86万片全柔性显示屏,但销量仅为2.21万片,产销率不足50%。2019年,柔宇科技全柔性显示屏的产量高达31.4万片,但当年的销量仅为5.27万片,产销率低至16.78%。

从产品端来看,柔宇科技主要产品为柔派折叠屏手机,2018年发布了其第一代产品,2020年发布了第二代柔派。但这款手机并未打开市场,产销量较低导致货物堆积在仓库中,据招股书中显示,2020年6月底和2019年12月底,柔宇科技存货科目的账面价值分别达4.8亿元及5.95亿元,其中库存商品分别为1.12亿元及1.73亿元。柔宇科技还在招股书中表示,可能会通过打折、降价等促销优化库存。

从客户角度来看,招股书中显示,柔宇科技与空中客车、中国移动、LV、丰田、李宁等约500家企业展开合作,相关全柔性显示和传感技术在移动端、智能交通、文娱传媒、运动时尚、智能家居和办公教育等行业有所应用。

但在手机端,除了中兴以外,鲜少有其他手机厂商与其进行合作开发,并且在与中兴合作被初次曝光之后,外界再也未曾看到中兴与柔宇合作的新进展及消息放出。

作为首款折叠屏手机的发布者,却鲜少看到有其他厂商使用柔宇的技术,这不仅让人疑惑,到底是市场错了,还是柔宇的问题?

作为一家生产柔性显示屏的企业,本应将自己的主营业务集中在2B上,为下游厂商提供优质的核心器件,就好比京东方仅为下游厂商提供显示面板一样。但柔宇不仅没有在B端业务上实现大的突破,反而做起了手机生意。

当然,并不是说这种模式不好,就好比三星不仅在生产面板,也在售卖自己的三星手机。但是从招股书上看,柔宇科技在研发投入上年年攀高,不过体现其技术的企业解决方案营收占比却在逐年下滑,2017年-2020年上半年,营收占比分别为82.04%、55.30%、57.99%、22.02%。

与之相反的是,在消费者产品系列的占比却逐年攀升,也就意味着柔宇消费电子产品反而占据了营收的大头。这就好比宁德时代自己研发的电池,没有被比亚迪、特斯拉等厂商使用,但自己很不服气,亲自去下场造车,结果发现自己造出来的车并没有消费者买单。

柔宇科技的技术显然如此,柔派并没有收到消费者的青睐。柔性电子产品的确是未来,其技术也值得称道,但新技术的诞生都意味着极大地不确定性,也会带来非常大的风险。诚然,柔宇科技的技术很不错,但并不是每个好的技术都具备市场价值,至少从目前来看,柔宇科技的技术还不值这个价。

据上交所公开内容显示,柔宇科技与2020年12月31日递交了科创板上市申请,但就在2月9日,柔宇科技和保荐人中信证券股份有限公司分别提交了撤回上市的申请文件。

作为一家自主研发的柔性集成电路技术,提供以全柔性显示屏和全柔性传感器等柔性电子为核心的一整套柔性产品和解决方案的公司,其上市信息备受业内关注。并且作为面板行业的新秀,自诞生以来,柔宇科技共获得12轮融资,在2019年F轮融资过后,估值更是达到60亿美元。

此次柔宇科技科创板上市更是计划募资144亿人民币,其募资规模在科创板企业中位居第二,实属近几年风头最盛的几家独角兽企业之一。但另一方面,柔宇科技却在年年亏损,在其招股书中显示,2017至2020年1-6月,柔宇科技实现营业收入为0.65亿元、1.09亿元、2.27亿元、1.16亿元,对应是归属于母公司普通股股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元,三年半累计亏损31.95亿元。

对此,柔宇科技解释称,公司持续亏损的主要原因是公司产品仍在市场拓展阶段,销售规模较小且新产品的研发需要投入大量资金。从招股书上可以看到,柔宇科技2017-2020年上半年的研发费用分别为1.6亿元、4.9亿元、5.9亿元、5.8亿元,研发费用率分别高达为247.87%、447.88%、258.25%、502.01%。可以看到,2020年上半年的研发费用接近2019年全年的研发投入。

不过令人疑惑的是,尽管柔宇科技表明在研发金额投入上年年升高,但其柔性屏的产能利用率却处于极低水平。招股书中显示,柔宇科技在2018年-2019年间,按照产量和同期设计产能进行测算,其柔性显示屏的产能利用率分别为15%、31%。但在2020年的上半年,产能利用率大幅下滑至5%。

并且在2020年上半年,柔宇科技生产了4.86万片全柔性显示屏,但销量仅为2.21万片,产销率不足50%。2019年,柔宇科技全柔性显示屏的产量高达31.4万片,但当年的销量仅为5.27万片,产销率低至16.78%。

从产品端来看,柔宇科技主要产品为柔派折叠屏手机,2018年发布了其第一代产品,2020年发布了第二代柔派。但这款手机并未打开市场,产销量较低导致货物堆积在仓库中,据招股书中显示,2020年6月底和2019年12月底,柔宇科技存货科目的账面价值分别达4.8亿元及5.95亿元,其中库存商品分别为1.12亿元及1.73亿元。柔宇科技还在招股书中表示,可能会通过打折、降价等促销优化库存。

从客户角度来看,招股书中显示,柔宇科技与空中客车、中国移动、LV、丰田、李宁等约500家企业展开合作,相关全柔性显示和传感技术在移动端、智能交通、文娱传媒、运动时尚、智能家居和办公教育等行业有所应用。

但在手机端,除了中兴以外,鲜少有其他手机厂商与其进行合作开发,并且在与中兴合作被初次曝光之后,外界再也未曾看到中兴与柔宇合作的新进展及消息放出。

作为首款折叠屏手机的发布者,却鲜少看到有其他厂商使用柔宇的技术,这不仅让人疑惑,到底是市场错了,还是柔宇的问题?

作为一家生产柔性显示屏的企业,本应将自己的主营业务集中在2B上,为下游厂商提供优质的核心器件,就好比京东方仅为下游厂商提供显示面板一样。但柔宇不仅没有在B端业务上实现大的突破,反而做起了手机生意。

当然,并不是说这种模式不好,就好比三星不仅在生产面板,也在售卖自己的三星手机。但是从招股书上看,柔宇科技在研发投入上年年攀高,不过体现其技术的企业解决方案营收占比却在逐年下滑,2017年-2020年上半年,营收占比分别为82.04%、55.30%、57.99%、22.02%。

与之相反的是,在消费者产品系列的占比却逐年攀升,也就意味着柔宇消费电子产品反而占据了营收的大头。这就好比宁德时代自己研发的电池,没有被比亚迪、特斯拉等厂商使用,但自己很不服气,亲自去下场造车,结果发现自己造出来的车并没有消费者买单。

柔宇科技的技术显然如此,柔派并没有收到消费者的青睐。柔性电子产品的确是未来,其技术也值得称道,但新技术的诞生都意味着极大地不确定性,也会带来非常大的风险。诚然,柔宇科技的技术很不错,但并不是每个好的技术都具备市场价值,至少从目前来看,柔宇科技的技术还不值这个价。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

ipo

+关注

关注

1文章

1289浏览量

34798 -

柔性屏

+关注

关注

1文章

170浏览量

22579 -

柔性电子

+关注

关注

5文章

196浏览量

16620 -

柔宇科技

+关注

关注

3文章

105浏览量

18067

发布评论请先 登录

相关推荐

热点推荐

硅基OLED微显示企业视涯科技科创板上市,市值超500亿元

2026年3月25日,视涯科技股份有限公司(简称:视涯科技,股票代码:688781.SH)正式在上海证券交易所科创板挂牌上市,发行价22

发表于 03-25 10:56

•1494次阅读

上海泰矽微宣布完成新一轮近亿元融资

融资资讯 PART ONE 近日,国内领先的车规SoC芯片厂商——上海泰矽微(Tinychip Micro)(以下简称“泰矽微”)宣布完成新一轮近亿元人民币融资。本轮

昂瑞微成功登陆上交所科创板

12月16日,北京昂瑞微电子技术股份有限公司(股票简称“昂瑞微”,股票代码“688790”)成功登陆科创板,迎来其发展史上的重要时刻。公司本次发行价格为83.06元/股,发行数量为24

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

亿元,保荐机构为国投证券。 易思维最早于2023年11月启动上市辅导备案登记,2025年6月5日递交科创板IPO申请获受理,6月27

商汤医疗完成数亿元新一轮战略融资

近日,商汤医疗完成数亿元新一轮战略融资,本轮投资方包括联想创投、联创资本、九弦资本、申冉投资等多家知名投资机构。这一

炬芯科技荣获上交所上市公司信息披露工作最高评价

近日,上海证券交易所(以下简称“上交所”)公布沪市上市公司2024-2025年度信息披露工作评价结果,炬芯科技(股票代码:688049.SH)获评最高等级A级,成功位列上交所信息披露工

EDA上市公司概伦电子连续三年荣获上交所上市公司信息披露工作最高评价A级

近日,上海证券交易所(以下简称“上交所”)正式揭晓 2024-2025年度沪市上市公司信息披露工作评价结果。概伦电子(688206.SH)再度斩获最高评价“A 级” ,这是自科

北极芯微完成超亿元A轮融资

近日,深圳北极芯微电子有限公司(以下简称“北极芯微”)宣布成功完成超亿元A轮融资,本轮融资由招银国际领投,联合光电(300691.SZ)、星宸科技(301536.SZ)、光谷人才基金以

曦智科技完成超15亿元C轮融资

近日,全球领先的光电混合算力提供商曦智科技宣布完成规模超15亿元人民币的C轮融资。本轮融资吸引了中国移动、上海国投、国新基金、浦东创投等知名

看点:投资方:宇树科技或于科创板IPO 美媒:亚马逊机器人数量接近人类员工 英伟达股价创新高

树科技的此次变动业界解读为宇树科技或在准备登录资本市场。 而据此前媒体报道,在6月份宇树科技完成C轮融资交割,市场预估本轮投前估值超过100亿元

跃昉科技完成超2亿元B轮融资

近日,跃昉科技顺利完成B轮融资,融资总金额超2亿元人民币。本轮融资由珠海新质生产力投资基金领投,澳门大学发展基金会、新捷利等机构联合参与,资

评论