10月国内动力电池的信息分析

10月国内动力电池的信息分析

引言

合格证的事情我稍作说明,由于管理办法调整后面确实很难获取。电池的数据可能需要更多的参考汽协信息发布会的数据(中国汽车动力电池产业创新联盟),从10月来看,总体的动力电池产量9.9GWh,装车量5.9GWh,这里面有着很大的差异。我们仔细来看看这个月的数据。

01

月度信息的亮点

10月产量共计9.9GWh,同比增长47.9%,环比增长14.5%。在这个里面,三元5.5GWh,占比56.0%;磷酸铁锂4.3GWh,占比43.8%。装车量5.9GWh,同比上升44.0%,三元电池装车3.4GWh;磷酸铁锂电池共计装车2.4GWh。从趋势来看,分季度来说

Q1基本是没怎么开工,安装量主要取决于电池企业的库存

Q2开始动力电池拉产能,由于订单有限,总体的产量也处在低位

Q3开始逐步拉产能,同时需求也在逐步释放

Q4变成了一个排满的概念,一方面是预计Q1这块生产会受到春节的影响,所以Q4就不停加量

图1 2020年动力电池产量和装车量的比较

从一个长周期来看,2019年作为一个参考,也存在库存周期的问题。

图2 2019-2020年动力电池产量和装机量的趋势

从具体的分电池类型来看,今年三元和磷酸铁锂的占比开始有很大的转换,LFP的安全特性和价格优势在多个战场取得了很大的效能。

图3 三元和LFP在2020年10月和1-10月的占比

从总量来看,动力电池在乘用车里面还是主要的市场,在乘用车里面以Model3和汉EV为代表和低端五菱Mini EV为代表都在用LFP。从Pack能量密度来说,不拿补贴的也占了相当的比例;125-160Wh/kg的产品也在逐渐被160Wh/kg的所取代。

图4 10月不同能量密度的比例

五菱Mini EV的占比走高,也直接拉低了平均单车带电量 ,这个是非常有趣的事情,这台车的电量配置就是一个PHEV的量。

图5 2020年10月单车平均带电量的情况

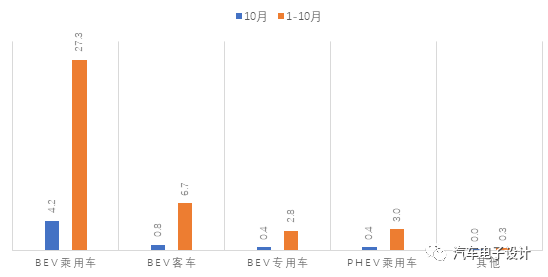

从总的数量来看,BEV乘用车是动力电池最大的去向,占比为72.38%,客车电池的需求占比13.44%,未来看主要的增量都是BEV乘用车的电池需求。

图5 中国动力电池市场今年聚焦的就是乘用车这块的诉求

02

分供应商的角度来看

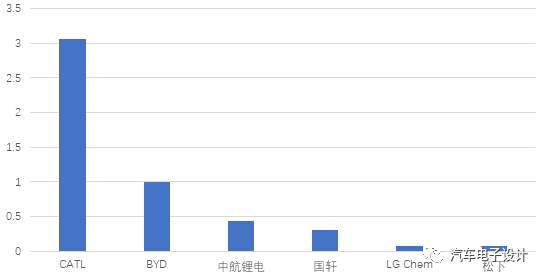

电池联盟给出的数据很有意思,按照这个数据,LG和松下基本退出了这个月Tesla的供应占比很低。CATL一个月拉到了3.06GWh,BYD达到1GWh以上,LG和松下分别只有70MWh和80MWh。备注这个算法是通过对比电池联盟发布的上个月数据1-9月和1-10月的增量,两家都没进前10

图6 2020年10月主要的电池供应商的安装量

这是按照2.4万台估计,按照每台55kWh进行估算下,特斯拉三家供应商目前的比例。当然这个算法也是没看到合格证数据下的估算,可能有偏差。

图7 对应25万Model 3需求下不同供应商的比例分配(根据2.4万估算)

从昨天的产量数据来看,在整车端的竞争中,也出现了细分市场不同企业的市占率开始大幅上升的情况,这代表后续电池企业可能要拉住核心大客户,开始聚焦的阶段了。对于LG来说,如果Tesla的产量拉掉,从10月开始整体的供应格局也开始变化了,在欧洲大众的量按照1.2-1.5万台(82kwh)来算,这些成大头了,前9个月占比较大的Tesla这几个月没了。

图8 LG Chem现有不同客户需求占比

小结:目前粗略能看到这些数据,如果顺利有详细数据可以就具体的情况进行分析。

原文标题:10月国内动力电池的信息分析

文章出处:【微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

责任编辑:haq

-

电动汽车

+关注

关注

156文章

12685浏览量

237267 -

电池

+关注

关注

85文章

11610浏览量

144526

原文标题:10月国内动力电池的信息分析

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

动力电池充放电设备:创新实现超长续航与快速充放电

亿纬锂能亮相2025世界动力电池大会

动力电池自动点焊机——高效精准的电池模组焊接方案

气动点焊机如何重构动力电池制造逻辑

福田爱易科动力电池性能远超新国标要求

动力电池的模拟工况测试

正力新能航空动力电池通过适航取证实现量产交付

动力电池PACK线标配:18650电池自动点焊机的规模化应用

动力电池新国标:明年7月1日电池必须“刀枪不入”

中创新航动力电池通过首批新国标认证

魏牌全新高山动力电池、哈弗动力电池首批通过电池新国标检测

一文详解新能源汽车动力电池

评论