赛微电子的半导体业务继续快速发展且整体盈利良好

赛微电子的半导体业务继续快速发展且整体盈利良好

2020年上半年,赛微电子的半导体业务继续快速发展且整体盈利良好,其中MEMS业务的订单及产能实现良性交替上升,收入及盈利规模实现连续增长,GaN作为新兴业务继续加快布局,为下一步实现发展积累基础;特种电子业务持续低迷且整体亏损较大,其中导航及航空电子业务的收入及盈利能力均显著下降,叠加研发及运营费用等的刚性支出,特种电子多数业务子公司产生亏损。另外,赛微电子部分参股投资的公司在报告期业绩不佳,导致了投资亏损,公司投资参与的北斗产业基金、半导体产业基金则仍处于投资期,尚未贡献投资收益。

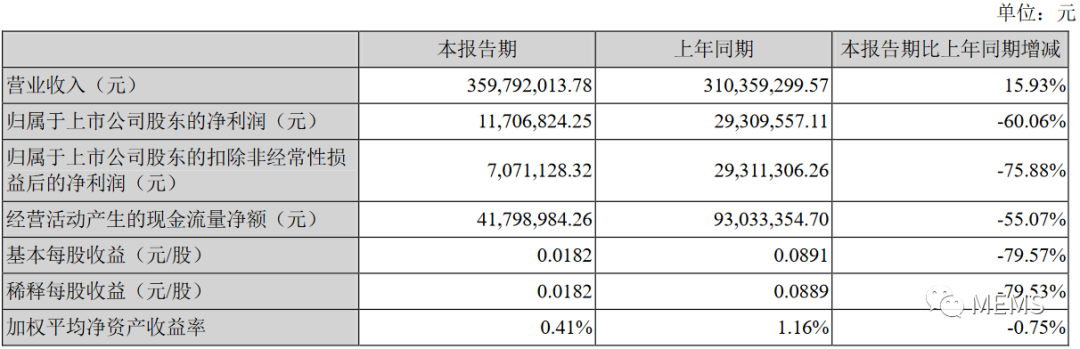

在COVID-19疫情全球陆续爆发的背景下,赛微电子克服各项困难,以半导体业务为主的整体经营继续保持了良好状态,营收规模较上年同期实现增长,盈利水平则受特种电子业务影响而较上年同期大幅下降。报告期内,赛微电子实现营业收入35,979.20万元,较上年同期增长15.93%;实现营业利润1,382.69万元,较上年同期下降62.49%;实现利润总额1,386.17万元,较上年同期下降62.39%;实现净利润139.18万元,较上年同期下降94.83%;实现归属于上市公司股东的净利润1,170.68万元,较上年同期下降60.06%;归属于上市公司股东的扣除非经常性损益的净利润707.11万元,较上年同期下降75.88%。公司本报告期收入实现增长但利润项目大幅下降的主要原因是:一方面,受常规季节性因素并叠加COVID-19疫情因素影响,特种电子业务(含境内外)整体低迷,导航及航空电子业务的收入及盈利能力均显著下降;另一方面,在半导体业务规模结构性扩大、特种电子业务多单位多项目维持投入的背景下,公司研发费用继续大幅增长,财务、管理及销售费用均有所增加。

2020年上半年,赛微电子基本每股收益0.0182元,较上年同期下降79.53%;加权平均净资产收益率0.41%,较上年同期下降0.75%(绝对数值变动),主要是由于归属于上市公司股东的净利润同比下降60.06%。本报告期末,公司总资产423,186.56万元,较期初基本持平;归属于上市公司股东的所有者权益282,771.13万元,股本64,189.86万元,归属于上市公司股东的每股净资产4.41元,较期初基本持平。

一、经营情况

1、半导体业务

(1)MEMS业务韧性发展

2020年上半年,在COVID-19疫情爆发、国际供应链面临挑战的背景下,赛微电子MEMS业务体现了较强的韧性,瑞典产线继续实现了持续升级扩产,产能利用率亦持续保持了高位。同时MEMS业务的发展质量持续提高,本报告期实现收入31,551.73万元,较上年增长28.09%,其中,MEMS晶圆制造实现收入20,086.89万元,较上年同期增长43.94%;MEMS工艺开发实现收入11,464.85万元,较上年同期增长7.37%,主要是因为下游客户对MEMS晶圆制造及工艺开发的需求仍在持续扩张。但由于公司北京MEMS产线仍在建设过程中,而瑞典MEMS产线又受限于产能扩张的总容量与新增产能的投入进度,因此公司瑞典产线只能部分满足下游客户的需求。报告期内,公司MEMS业务综合毛利率达到45.12%,较上年同期继续提升5.54%,主要是由于在产能紧张、业务充足的情况下,同时为服务于长期业务规划,公司筛选承接MEMS晶圆制造及工艺开发业务,使得即使在新增产能陆续投入使用、相关折旧及人工成本上升的情况下,该等业务仍享受了较高的毛利率。

报告期内,得益于MEMS应用市场的高景气度,并基于正在扩充的瑞典产线及正在建设的北京产线,赛微电子积极开拓全球市场,并积极承接生物医疗、通讯、工业科学、消费电子等领域厂商的工艺开发及晶圆制造订单,继续服务全球DNA/RNA测序仪巨头、全球新型超声设备巨头、全球网络通信和应用巨头、全球红外热成像技术巨头、全球光刻机巨头、全球网络搜索引擎巨头、全球消费电子巨头、全球工业巨头以及工业和消费细分行业的领先企业。截至本报告期末,赛微电子全资子公司Silex拥有的在手未执行合同/订单金额合计超过5亿元,持续具备充足的业务增长动力。与此同时,在全球抗击COVID-19疫情的背景下,生物医疗领域的新需求不断涌现。

报告期内,赛微电子继续推进瑞典产线的升级改造,进一步新增当地产能且陆续投入使用,工艺开发及晶圆制造业务的保障能力均得到加强;同时在公司完成非公开发行募资后,继续与国家集成电路基金共同投入,公司控股子公司赛莱克斯北京继续完善核心管理及人才团队,继续推进北京“8英寸MEMS国际代工线建设项目”的建设。瑞典产线升级改造完成后,新增产能可以解决目前的产能瓶颈,保障MEMS业务在北京新建产能投产前的发展潜力;北京产线建设完成后,赛莱克斯北京将与瑞典Silex形成优势互补,赛莱克斯北京为Silex提供其亟需的、靠近市场的新建产能,Silex为赛莱克斯北京导入产线早期所必须的初始启动客户并提供全面技术支持,两者的协同互补将有力保证公司继续保持纯MEMS代工的全球领先地位。

(2)GaN业务持续布局

2020年上半年,赛微电子GaN业务积极推进,在GaN外延材料方面,公司基于自身掌握的业界领先的8英寸硅基GaN外延与6英寸碳化硅基GaN外延生长技术,积极展开与下游全球知名晶圆制造厂商、半导体设备厂商、器件设计公司以及高校、科研机构等的合作并进行交互验证,继续实现工程验证外延材料的少量销售;在GaN器件方面,公司已陆续研发、推出不同规格的功率器件产品及应用方案,已推出数款GaN功率器件产品并进入小批量试产,与知名电源、家电及通讯企业展开合作,进行器件系统级验证和测试,并寻求长期稳定的产业链合作伙伴;同时积极推动微波器件产品的研发工作。

报告期内,赛微电子持续布局GaN产业链,积极推动技术、工艺、产品积累,以满足下一代功率与微波电子器件对于大尺寸、高质量、高一致性、高可靠性GaN外延材料以及GaN器件的需求,努力为5G通讯、云计算、新型消费电子、智能白电、新能源汽车等领域提供核心部件的材料保障及器件配套。

2、特种电子业务

2020年上半年,赛微电子的特种电子业务继续服务境内外国防装备、航空航天等行业用户,但受常规季节性因素并叠加COVID-19疫情因素影响,公司涉及境内外且依赖于部分特种项目及部分重点型号产品的特种电子业务延续了此前的低迷态势,产品交付进度差于预期,销售结构的不利变化导致业务综合毛利率水平下降;而同时公司维持了部分惯性导航、航空电子项目的持续投入,研发及相关费用持续发生,最终导致特种电子多数业务子公司产生亏损。报告期内,公司特种电子业务收入仅为2,834.22万元,较上年同期下降52.69%,综合毛利率38.17%,较上年同期下降3.06%;其中导航业务收入1,290.64万元,较上年同期下降69.11%,毛利率23.17%,较上年同期下降4.21%,航空电子业务收入1,538.65万元,较上年同期下降14.66%,毛利率50.56%,较上年同期下降22.47%。

3、其他业务

2020年上半年,除半导体、特种电子业务外,基于服务客户需求的考虑,公司开展了海事智能制造软件代理销售等辅助性业务,实现收入1,526.66万元,对公司整体业绩影响有限。2020年8月12日,公司第三届董事会第三十九次会议审议通过了《关于控股子公司股权变动的议案》,同意公司将持有的耐威思迈51%股权全部对外转让。

二、研发情况

赛微电子一直重视技术和产品的研发投入,包括人才的培养引进及资源的优先保障。公司半导体、特种电子业务均属于国家鼓励发展的高技术产业和战略性新兴产业,同时由于业务自身的长期性、连贯性特点,需要公司进行重点、持续的研发投入。近年来,公司一直保持着较高的研发投入水平和强度,2017至2019年的研发费用分别为4,829.06万元、5,430.05万元和11,048.47万元,占当年营业收入的比例分别为8.04%、7.62%和15.39%。报告期内,结合半导体业务长远发展以及特种电子维护客户的需要,公司大力推进MEMS工艺开发技术、MEMS晶圆制造技术、GaN材料生长工艺技术、GaN器件及应用设计技术、惯性/卫星/组合导航定位技术、航空电子系统及部件研制技术等方面的研发,报告期内共计投入研发费用6,936.46万元,占营业收入的19.28%,在上年同期投入水平较高的基础上继续增长了77.73%,研发投入的规模和强度继续提高到新的水平。

三、投融资情况

1、投资设立Silex Microsystems International AB

赛微电子全资子公司SilexMicrosystems AB使用自有资金5万瑞典克朗投资设立全资子公司,具体方式为从Bolagsrätt Sundsvall AB处以5万瑞典克朗的价格收购其于2019年11月设立的Goldcup 19610 AB 100%股权并进行股权及名称变更。截至2020年1月21日,Goldcup 19610 AB的名称已变更为Silex Microsystems InternationalAB,且已成为瑞典Silex的全资子公司。

2、投资设立海创微芯

2020年4月,赛微电子全资子公司微芯科技投资设立控股子公司海创微芯,主要从事氮化镓(GaN)器件的设计、开发,目的在于积极布局并把握第三代半导体产业的发展机遇,聚焦相关器件在5G通信、物联网、航空电子等领域的应用,与公司控股子公司聚能创芯优势互补并全面协作,提高综合竞争实力。

3、投资设立聚能海芯、聚能制造

2020年4月及5月,赛微电子分别投资设立全资子公司聚能海芯及聚能海芯全资子公司聚能制造,目的是逐步延伸自主可控的半导体器件生产制造能力,完善公司半导体业务的产业链布局,尽快拓展相关材料与器件在5G通信、物联网、数据中心、新型电源等领域的推广应用。

4、产业投资基金投资情况

赛微电子投资参与的北斗产业基金、半导体产业基金的投资情况如下:

(1)北斗产业基金成立于2015年6月,主要从事北斗产业相关企业或其他产业优质企业的股权投资活动并提供相关的咨询服务,投资方向主要围绕基于北斗卫星系统的3S领域,包括北斗芯片开发、封装、测试、应用和地理空间信息产业链。北斗基金拥有平台优势,GP与LP包括湖北省一级资本运营平台。北斗基金自成立以来已进行了数笔投资,报告期内仍处于投资期,截至2020年6月末持有9家企业股权。

(2)半导体产业基金成立于2017年11月,重点侧重于集成电路领域的并购整合以及具有核心竞争力公司的投资。半导体产业基金拥有青岛城投的高度参与,参与投资基金的LP还包括在传感器、微处理器、半导体设备、半导体分销领域的半导体上市公司。半导体产业基金自成立以来已参与数笔知名集成电路领域并购交易及产业投资,报告期内仍处于投资期,截至2020年6月末持有6家企业股权。公司目前持有半导体产业基金2.55%的LP份额。

四、整体业务布局

近年来,面向物联网与人工智能时代,通过外延并购与内生发展,赛微电子逐渐形成以半导体为核心的业务格局,MEMS、GaN成为分处不同发展阶段、公司聚焦发展的战略性业务。与此同时,公司围绕半导体、北斗导航等产业开展了一些投资布局,对实体企业、产业基金等进行参股型投资。公司积极发展,致力于成为一家立足本土、国际化发展的知名半导体科技企业集团。

-

半导体

+关注

关注

339文章

31279浏览量

266724 -

mems

+关注

关注

129文章

4534浏览量

199661 -

GaN

+关注

关注

21文章

2386浏览量

84593

原文标题:赛微电子MEMS业务韧性发展,保持MEMS代工的全球领先地位

文章出处:【微信号:MEMSensor,微信公众号:MEMS】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

太极半导体荣获得一微电子2025年度长期战略合作奖及优秀质量奖

士兰微电子荣获2025年度国产半导体领军品牌

是德科技Keysight B1500A 半导体器件参数分析仪/半导体表征系统主机

国产替代新标杆!萨瑞微电子打造全产业链半导体平台

BW-4022A半导体分立器件综合测试平台---精准洞察,卓越测量

普迪飞携手SAP打通工厂到ERP的“任督二脉”,让半导体智能制造实时可视、可控、可盈利!

赛微电子MEMS硅晶振通过验证并启动试产,半导体领域再添新动能

意法半导体拟收购恩智浦MEMS传感器业务

现代集成电路半导体器件

功率半导体器件——理论及应用

从原理到应用,一文读懂半导体温控技术的奥秘

左蓝微电子亮相第三届特色工艺半导体产业发展常州大会

苏州芯矽科技:半导体清洗机的坚实力量

闻泰科技半导体业务IGBT驱动能效升级

评论