云服务市场高速增长 竞争格局趋向集中化

云服务市场高速增长 竞争格局趋向集中化

2019年上半年,我国云服务市场保持高速增长。2019上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到54.2亿美元,其中IaaS市场增速稳健,同比增长72.2%,PaaS市场增速有所回落,同比增长92.6%。云服务竞争趋于集中化。排名前十的厂商占据了超过90%的市场份额。

IaaS方面,阿里、腾讯、中国电信、华为、AWS位居前五位,占据了75.3%的市场份额。其中,阿里巴巴的市场份额依然以41.6%大幅领先于其他竞争对手。腾讯云和中国电信市场份额保持稳定,分别以11.88%和8.54%分列二、三位。华为市场份额从2019年第一季度的5.2%增长至6.7%,占据第四的位置,超越AWS。

IaaS+PaaS方面,阿里、腾讯、AWS、中国电信、华为共同占据74%的市场份额,持续保持领先优势。百度在PaaS市场表现仍然亮眼,其加速将AI底层技术和应用能力向云输入,刺激了百度云在该市场的长足增长。

全球云服务收入规模持续增长,“上云”大势所趋。据Gartner预测,全球公有云服务市场将在2020年达到2664亿美元,相比2019年的2278亿美元增长17%。软件即服务(SaaS)仍将是最大的细分市场。

凭借订阅型软件的可扩展性,该市场预计明年将增长至1160亿美元。第二大细分市场是云系统基础架构服务或基础架构即服务(IaaS)。该市场在2020年将达到500亿美元,预计同比增长24%,该增长率为所有细分市场中最高。出现这一增长的原因是市场对现代应用和工作负载的需求,而传统数据中心无法满足现代应用和工作负载对基础架构的需求。

本文整理自申港证券

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

云服务

+关注

关注

0文章

861浏览量

41073

发布评论请先 登录

相关推荐

热点推荐

云控智行亮相第28届中国高速公路信息化大会

3月26日,第28届中国高速公路信息化大会暨技术产品博览会在福州召开。作为河北交投集团智慧交通生态的核心战略伙伴,云控智行携手河北省交通规划设计研究院、京雄云控,

Neway微波产品国产化替代电源模块的市场前景如何

电源模块交期普遍为6-12周,满足了客户对快速响应的需求。市场响应速度与客户定制化服务灵活定制:Neway能够根据客户需求快速调整生产流程,利用本地供应商提供的原材料和零部件,在2-6周内完成定制产品的交付

发表于 02-27 09:55

Omdia:2025年第三季度,中国大陆云基础设施市场加速增长24%

2025 年第三季度,中国大陆云基础设施服务市场延续回升态势,同比增长达 24%。随着企业逐步从早期 AI 试验阶段迈向规模化应用,AI 日

马云、库克都青睐的时尚品牌 Allbirds 携手 Splashtop,实现全球 Wi-Fi 集中化管理

在可持续制造与新零售全球化扩张的浪潮中,如何确保分布式办公网络既安全又高效,并保障员工设备始终处于可控状态,已成为众多高速成长企业面临的核心挑战。作为全球知名的可持续鞋履与服饰品牌,Allbirds

2025年中国SD-WAN服务商综合实力解析:市场格局、核心玩家与选型之道

”。2025年的中国SD-WAN市场呈现出百亿规模,增长率持续领先全球,市场竞争也从单一连接转向“云、网、安、边”多维能力的融合。面对众多服务

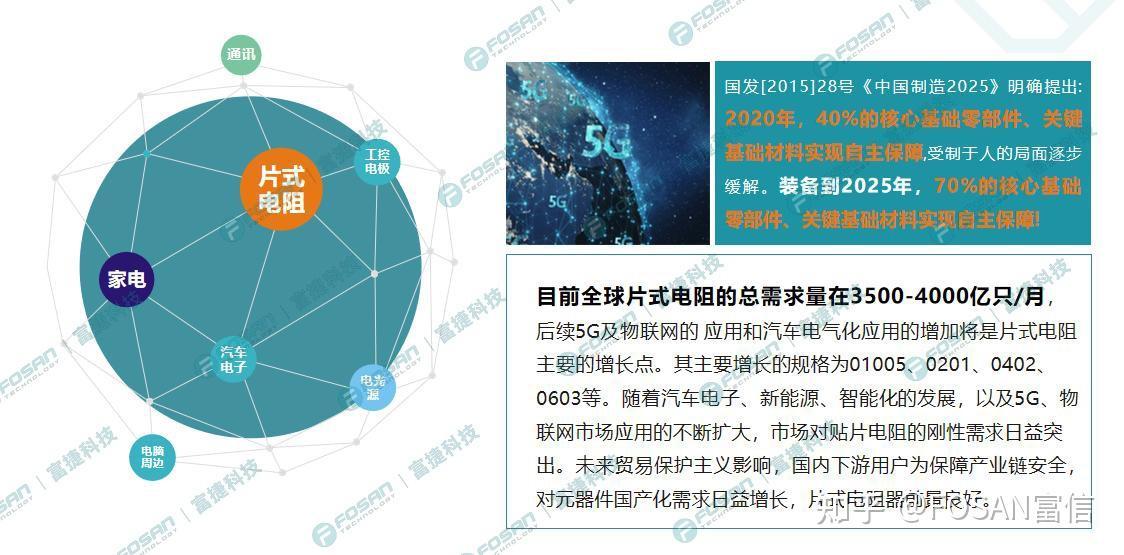

贴片电阻市场洞察:全球格局演变与中国市场增长路径

在电子产业的庞大生态中,贴片电阻作为基础且关键的电子元件,其市场规模的起伏不仅勾勒出行业发展脉络,更与各类新兴技术的迭代突破紧密相连。本文将深入剖析贴片电阻的全球市场格局特征,解读中国市场

华纳云服务器Linux系统日志集中化管理平台搭建

在云计算时代,企业运维团队面临服务器数量激增带来的日志管理难题。本文详细解析如何基于Linux系统构建高效的云服务器日志集中化管理平台,涵盖

中软国际入围中化信息人力外包服务集中采购项目

中软国际成功入围中化信息技术有限公司(以下简称“中化信息”)2025-2027年人力外包服务集中采购项目,涵盖咨询服务类、ERP类、实施运维

标准更新频率如何影响电能质量在线监测装置的市场竞争格局?

LZ-DY-8三相电压监测仪 标准更新频率通过 技术壁垒重构、供应链洗牌、区域市场分化、国际竞争格局重塑 四大机制,深刻改变了电能质量在线监测装置的市场竞争

硅光芯片技术突破和市场格局

产业格局的核心技术。2025年全球硅光芯片市场规模预计突破80亿美元,中国厂商在技术突破与商业化进程中展现出强劲竞争力。 硅光芯片技术突破 硅光芯片的技术突破正沿着材料融合与架构创

车用虚拟化技术:域控融合的必经之路

本文阐述了汽车电子架构从分布式向集中化演进的趋势,黑芝麻智能分析了集中化带来的安全隔离、实时性等关键挑战,并指出车用虚拟化技术是实现域控融合的核心解决方案。该技术能够优化资源分配、保障功能安全,从而有效推动汽车的智能

从竞争格局看 M12 航空插头行业走向

从竞争格局审视,M12航空插头行业未来将在技术创新的持续赋能下,不断开拓新的应用领域,朝着更高性能、更小型化、更能适应复杂恶劣环境的方向稳健前行。在此过程中,企业唯有持续提升自身核心竞争

Intel-Altera FPGA:通信行业的加速引擎,开启高速互联新时代

。三、市场地位与挑战行业格局:FPGA市场长期由AMD(Xilinx)和英特尔(Altera)主导,但收购后Altera市场份额从40%降至30%,面临制程延迟、内部资源

发表于 04-25 10:19

评论