富瀚微2026年第一季度营业收入5.59亿元,同比增长75.53%

富瀚微2026年第一季度营业收入5.59亿元,同比增长75.53%

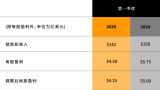

2026年4月23日,富瀚微发布2026年第一季度财报,数据显示公司实现营业收入5.59亿元,同比增长75.53%;归属于上市公司股东的净利润达8507.64万元,同比增幅高达481.14%。这一亮眼成绩单不仅刷新了公司历史同期最佳表现,更在半导体行业整体承压的背景下,凸显出其战略布局的前瞻性与市场需求的强劲复苏。

一、业绩爆发:市场需求与战略布局的双重共振

市场需求激增是富瀚微首季业绩飙升的核心驱动力。财报明确指出,业绩增长主要得益于“市场需求同比增加”。从行业背景看,随着全球数字化转型加速,AIoT(人工智能物联网)、智能安防、汽车电子等领域对高性能芯片的需求持续攀升。富瀚微作为视频处理芯片领域的龙头企业,其产品广泛应用于智能摄像头、车载视觉系统等场景,直接受益于下游市场的爆发式增长。

战略布局深化则为业绩增长提供了关键支撑。公司通过“技术迭代+市场拓展”双轮驱动,持续巩固行业地位:

- 技术端:富瀚微聚焦视频处理芯片的研发创新,推出多款高性能产品,满足客户对低功耗、高算力的需求。例如,其新一代AI视觉芯片在智能安防领域实现规模化应用,带动高端产品销量增长。

- 市场端:公司积极拓展国内外市场,与头部客户建立深度合作,同时通过“定制化服务+快速响应”策略,提升客户粘性。2026年一季度,公司海外业务收入占比进一步提升,全球化布局成效显著。

二、财务解析:盈利能力与运营效率同步提升

从财务数据看,富瀚微的业绩增长并非单纯依赖规模扩张,而是盈利能力与运营效率的全面提升:

- 毛利率显著改善:一季度毛利率达39.08%,较上年同期提升约10个百分点。这得益于产品结构优化(高毛利产品占比提升)及供应链成本控制能力的增强。

- 费用管控得当:尽管营收大幅增长,但销售、管理、研发等费用仅同比增长2.63%,显示公司通过精细化运营实现了降本增效。

- 现金流稳健:经营活动产生的现金流量净额为5687.87万元,虽同比下降47.12%,但主要因应收账款周转加快导致回款节奏变化,整体资金流动性充足。

三、行业对比:半导体复苏周期中的“逆势突围”

在半导体行业整体仍处于调整期的背景下,富瀚微的业绩表现尤为亮眼。对比行业数据:

- 营收增速:75.53%的同比增速远超行业平均水平,显示公司在下行周期中通过差异化竞争实现了市场份额扩张。

- 利润弹性:净利润同比激增481.14%,表明公司盈利能力对规模效应的敏感度较高,且成本端控制能力突出。

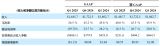

- 估值修复:以4月23日收盘价计算,富瀚微市盈率(TTM)约50.51倍,市销率(TTM)约5.64倍,估值处于合理区间,反映出市场对其长期成长性的认可。

富瀚微2026年首季的亮眼表现,既是市场需求复苏的直接反映,也是公司战略布局成果的集中体现。在AIoT与汽车电子两大万亿级市场的驱动下,公司有望延续高增长态势。然而,半导体行业的周期性特征决定了企业需时刻保持警惕,通过技术创新与供应链韧性构建长期竞争优势。对于投资者而言,富瀚微的业绩爆发或仅是开始,其能否在行业变革中持续领跑,值得持续关注。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

财报分析

+关注

关注

2文章

37浏览量

7434 -

富瀚微

+关注

关注

0文章

26浏览量

4087

发布评论请先 登录

相关推荐

热点推荐

帝奥微2026年一季度营收1.05亿元,同比下降31.4%

2026年4月22日,帝奥微(688381.SH)正式发布2026年第一季度财报,报告期内实现

中国卫星2026年第一季度净亏损4269.02万元:营收增长下的盈利困境解析

2026年4月21日,中国卫星正式发布了其2026年第一季度财报。报告显示,公司一季度实现

瑞芯微2026年一季度净利润同比增57.15%,AIoT驱动下的业绩爆发

2026年4月21日,瑞芯微(603893.SH)发布2026年第一季度财报,数据显示公司实现

富士通2025年第一季度营收7498亿日元

富士通于7月30日发布了2025财年第一季度财报。根据财报显示,2025财年第一季度整体营收为7,498亿日元,调整后营业利润351

小米集团一季度营收再创新高 小米第一季度营收1112.93亿 小米Q1收入同比增长47.4%

5月27日,小米集团在港交所发布了Q1业绩公告,根据公告数据显示,在2025年第一季度小米集团营收达到1112.93亿,同比增长高达47.4%;小米2025

软通动力发布2025年第一季度报告

近日,软通动力信息技术(集团)股份有限公司(301236.SZ)发布2025年第一季度报告。报告期内,软通动力继续践行智能化、自主化、绿色化和国际化 “四化”发展战略,在复杂多变的市场环境中实现营收稳健增长。报告显示,2025

安森美2025年第一季度业绩 收入14.457亿美元 自由现金流持续增长

0.55 美元 运营现金流为6.02亿美元,自由现金流为4.55亿美元,同比增长72%,占收入的31% “安森美第一季度的业绩体现了公司在

紫光国微发布2025年第一季度报告

近日,紫光国微发布2025年第一季度报告,报告期内,公司实现营收10.26亿元,同比减少10.05%,经营性净现金流-2.17

京东方发布2025年第一季度报告

近日,京东方科技集团股份有限公司(京东方A:000725;京东方B:200725)发布2025年第一季度报告,营业收入505.99亿元,

长电科技2025年一季度营收同比增长36.4%并创同期新高,归母净利润同比增长50.4%

民币11.4亿元。 一季度每股收益为人民币0.11元,而2024年第一季度为0.08元。 202

评论