充电巨头年报:磁性元件正在经历无声革命

充电巨头年报:磁性元件正在经历无声革命

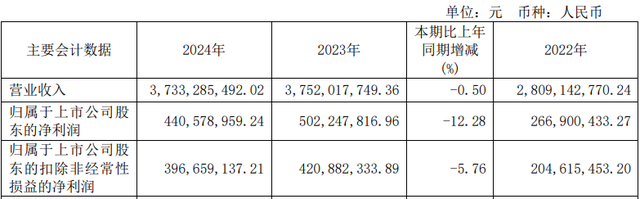

2026 年伊始,直流充电模块代表性企业优优绿能(301590)发布的 2025 年年报,堪称磁性元件行业的一盆“冷水”。

营收微降、净利腰斩,但销量却创下48.72 万台的历史新高。在这份反差的成绩单背后,预示着磁性元件行业正经历一场从“价格内卷”向“技术破局”的无声革命。

图/优优绿能

一、业绩反差:价格战激烈,磁性元件利润结构性转变

来源:优优绿能年报 整理:《磁性元件与电源》

销量上升、利润下滑,核心原因有两个:

· 国内市场价格战惨烈,产品均价同比下降22.99%,导致内销营业收入和毛利率同比分别下降1.42%和6.36%

· 海外高毛利市场受政策退坡影响,收入同比下滑37.26%。

对磁性元件企业而言,这组数据传递出最直白的信号:

1.需求总量仍在刚性增长。充电模块出货量持续走高,直接带动磁性元件企业装机量同步提升,充电桩仍是磁性元件行业增长基本盘之一。

2.结构性压力上升。下游价格战向上游传导,中低端磁性元件面临持续压价,单纯靠走量的磁性元件企业利润将被持续压缩,走结构性溢价的高端产品增加。

3.内外市场切换加速。欧美需求放缓,东南亚、中东、拉美等新兴市场崛起,磁性元件企业的出口结构、认证标准、产品形态都要随之调整。

二、技术加码:磁性元件行业迎来“强制升级”

在毛利率承压背景下,优优绿能逆势加码,2025年研发投入达1.23亿元,研发投入占营业收入的比例从2024年的7.31%提升至9.32%。

同时聚焦“三项技术,六大产品”。基于IP20 直通风道、IP65 独立风道和 IP65 液冷散热三大技术,向大功率、小功率、V2G和光储充发展。

1.液冷+SiC成核心着力点,高频化倒逼磁件升级

传统风冷模块的竞争已趋于白热化,优优绿能正持续推进液冷超充模块、碳化硅(SiC)方案的研发与落地,逐步优化传统风冷模块的产品结构。而液冷技术的普及的核心诉求是“大功率+精密化”,SiC器件的应用则直接将开关频率推向更高水平。

磁性元件必须从“能用”转向“超高频、超低损。适配 SiC 场景的低损耗磁芯和线材将成为标配。

2.“磁集成”+“一体化”,高端定制或成主流

双向磁性元件需求爆发,V2G车网互动、储能充电、光储充放一体机全面量产,需要支持双向拓扑的磁性元件,设计难度、材料要求、价值量同步提升。

要求磁性元件更高功率转换同时更小体积,电感、变压器一体化磁集成设计,从“可选项”变成“入场券”。这也意味着,传统通用型磁件的市场空间将逐步收缩,聚焦高端场景,打造差异化产品,正在成为磁件企业破局的关键。

三、新赛道开启:磁性元件企业需提前布局AI供电千亿市场

如果说充电模块是“基本盘”,那么 2026 年正式纳入国家战略的“算电协同”则是磁性元件的“通天塔”。

2026 年 3 月,全国两会政府工作报告首次将“算电协同”纳入国家战略。据测算,到2030 年全球 AI 服务器电源市场将突破 1510 亿元,年复合增长率高达 54%。

为应对持续攀升的算力需求,AI 芯片的性能与部署密度提升,数据中心架构从传统UPS(不间断电源)向HVDC升级。可以预见的是,数据中心供电业务需求将为磁性元器件带来史诗级增量。

AI算力电源对磁性元件的高频、高效、高可靠性要求,与充电桩高端模块的磁件需求高度契合。磁性元件企业若能吃透磁集成和高频技术,可切入 AI 算力千亿赛道,摆脱单一赛道的价格战。

四、结语:磁性元件行业技术为王,踩准赛道是关键

优优绿能2025年年报,不仅是一份简单的企业成绩单,还是磁性元件行业的趋势预告书:

1、充电桩行业已告别“野蛮生长”,进入技术驱动、产品升级的关键阶段

2、AI算力供电成为新焦点,竞争格局逐步形成,华为、阳光电源、宁德时代等巨头悉数入场。

对磁性元件企业而言:固守传统通用型产品、依赖低价竞争的模式已经接近临界点;紧跟高频、磁集成等下游技术迭代趋势,找准AI 算力的增量赛道,才能在行业洗牌中“剩”者为王。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,

审核编辑 黄宇

-

磁性元件

+关注

关注

3文章

178浏览量

16214

发布评论请先 登录

连接器巨头立讯精密发布年报!

磁性元件产业的“痛”与“解”

2025磁性元件千亿市场宏观透视及终端需求变局

高导热灌封材料,攻克车载磁性元件散热难题

磁性元件迎千亿机遇!固态变压器成新战场

专访铭普:算力时代,磁性元件如何破局?

《磁性元件与电源》300期:与行业同行的25年

5·31政策后,磁性元件选型与技术升级图谱

年中观察:看磁性元件行业的变革与机遇

顺络等磁性元件企业如何靠技术破解行业痛点

小米SU7磁性元件供应商上半年业绩表现如何

从禾望电气 2024 年报看磁性元件光伏储能新契机

磁性元件行业专利现状探讨

那些出海的磁性元件企业,现在过得怎么样?

车载OBC磁性元件用量与成本占比分析

评论