AIDC爆发,美国陷入电力“斩杀线”

AIDC爆发,美国陷入电力“斩杀线”

电子发烧友网报道(文/黄山明)就在不久前在达沃斯举行的世界经济论坛上,来自政界和商界的领导者纷纷发表了自己的看法,其中AI成为最关注的话题,而与AI密不可分的则是电力问题。

并且随着AI背后设施的建设,以及为GPU及专用AI芯片供电和散热的整套数据中心基础设施,都在加大电力供应的需求。以美国为例,目前电力系统在多个关键地区已经开始吃紧,而未来3-5年存在实质性瓶颈和风险,或许即将掉入“斩杀线”。

AIDC的爆炸式增长对美国电网构成严峻挑战

电力作为当前社会必不可缺的能源,是工业、医疗、交通、消费的基座。而AI的发展带来了电力需求的爆炸式增长,以AIDC为例,本身就是超大规模的算力集群,单体100MW起步,规划有望到GW级,且是24小时不停运转。

资料显示,一台包含8块H100的AI服务器典型功率在5600W左右,高负载可以达到10000-14000W。这意味着一台AI服务器,在连续满负荷运行时,一年就会消耗掉50000-120000kWh电,一个万卡集群,差不多就是一个中型工厂的用电水平。

而想要训练一个超大模型,集群通常会连续跑1-3个月,甚至更长的时间。而在推理阶段,虽然不是每台机器都会100%跑满,但面对用户的海量需求,累计起来也会非常可观。尽管有些能效高的架构可以压低消耗,例如GPT4o,能把每次对话耗电压到0.3Wh左右,但如果用户量翻几十倍,总用电仍会快速攀升。

并且数据中心配套的设施,都需要大量的电力,包括制冷、供电损耗、照明、安防监控、网络设备等等,换算一下,如果芯片用1度电,那么这些基础的配套设施就可能再用0.5-1度电。

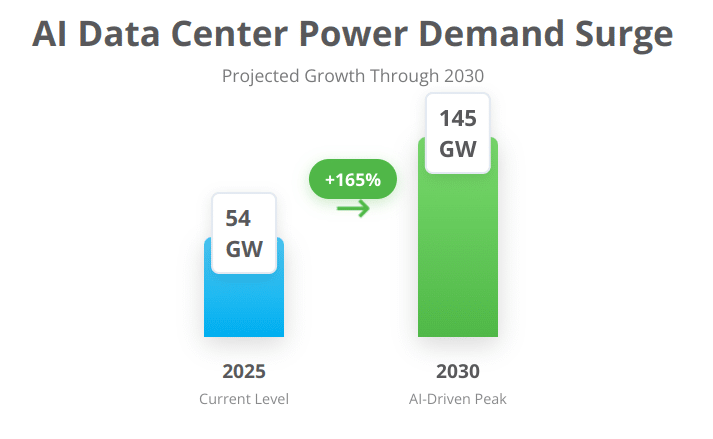

据DOE/LBNL的数据显示,美国的数据中心在2024年占全国用电约为4%,2028年可达6.7%-12%,而到了2030年前后,可能会翻倍甚至更多。

数据显示,当前美国总发电容量约1200 -1300GW,年用电量约4000TWh。以最大的电网PJM为例,这家公司的可用发电能力约为180.8GW,而2026年冬季历史峰值需求预测的数据是144.5GW,从账面上来看,电力其实是够用的。

但问题是电力分配不均,以全球最大的数据中心集群所在地的北弗吉尼亚州为例,单一区域消耗多个中等国家级别的电力,PJM在这个州容量拍卖的价格在2025-2026年暴涨了833%,而核心原因就在于AI数据中心抢占了长期容量。

为此PJM甚至发出了警告,由于数据中心的接入速度远大于发电建设速度,如果不更改规则,在2027年前后可能会达不到可靠性的标准,并且在冬季、夏季用电集中的时候可能出现轮流限电风险。

美国的佐治亚州已经开始“踩刹车”,暂停了新数据中心审批至2027年,原因并不是环保,而是电价的上涨,电网被AI所挤占,成本却由居民和传统工业所承担。

美国电力硬件陷入“斩杀线”

暂缓数据中心建设只是权宜之计,更致命的是美国电力设施的硬件情况。尤其是在AI时代,电网正在面临着前所未有的结构性挑战,例如GPU集群启动时产生毫秒级功率阶跃,远超传统工业负荷的缓变特性。并且AI训练需全年无休、满负荷运行,无法像普通IT负载那样削峰填谷,这些都对电网硬件是个巨大挑战。

首先是美国大量的输电设备服务老旧的问题,平均服务年龄已经达到了40-50年,并且由于美国繁复的审批机制,导致新建或者升级的变电站周期达到5-8年,而高压输电线更是达到10年以上。

此外,行业数据显示,2025年大型电力变压器短缺约为30%,配电变压器短缺也达到了10%,预计2026年也会延续这一情况。另一方面,市场中的大型发电机升压变压器(GSU)平均交期已经达到了近3年,而普通电力变压器也达到了两年半左右。

这就导致从2019年开始,电力变压器的成本上涨了77%,GSU上涨了45%。直接的影响就是数据中心无法及时接网,许多项目被迫自建发电或延期,电网现代化整体卡壳。

而其他的如电路断路器、电缆、开关设备等同样交付延误,部分达到了44周以上,价格也上浮了40%-50%左右。进一步放大了美国电网的扩容难度。

并且AI数据中心对电力需求极大,但传统硅基功率器件转换效率仅90-95%,导致大量电能以热形式损失,实际加剧了电网负担。预计到2028年,美国数据中心功率缺口达45 GW,到2033年可能更高。采用第三代功率半导体,如SiC、GaN可以将效率提升至98%以上,可减少5-10%的电力需求,并降低冷却负荷。

因此对于功率半导体器件而言,将是最好的机会,例如SiC MOSFET和GaN HEMT就是解决数据中心/电网效率问题的核心,用于电源供应单元(PSU)、UPS、DC-DC转换、逆变器等,能大幅降低损耗和热量。

中国的三安光电、华润微、比亚迪半导体等近年来产能扩张迅猛,在汽车级、工业级SiC/GaN器件上已占全球显著份额,成本比欧美低30-50%,未来中国出口或通过第三方供应链进入美国市场从而获益。

此外在变压器方面,中国是全球最大变压器生产国,2025年,中国变压器出口额达到约646亿元人民币,同比增速接近36%。中国在干式、油浸、自耦、整流等类型变压器上产能大,能做超高压/特高压(750 kV/1000 kV),也能做中小型配电变压器。同时部分厂商已具备美标(IEEE/ANSI)、UL等认证经验,可进入北美市场。

数据显示,北美中压开关设备市场规模2024年约92亿美元,预计2033年达158亿美元,年增速约6.2%。但美国本土在大型变压器、配电设备、功率半导体和电力电子模块等领域的产能有限,最明确的表现就是交期拉长、价格上涨。

而中国在储能变流器、大功率逆变器、工业级电源上已经达到全球领先,可以有效填补美国的设备缺口。但问题就在于此,美国一边实施高关税乃至更多限制政策,同时推动本土建厂,即限制了中国企业进入,同时也推高了美国本土电网建设的成本,叠加美国新建产能的漫长周期。种种矛盾之下,美国即将陷入电力“斩杀线”。

写在最后

近期,TikTok美国数据安全合资有限责任公司在社交媒体平台X发布声明称,正努力解决由美国数据中心合作伙伴站点断电引发的重大基础设施问题,声明称,用户可能仍会遇到一些问题,例如加载速度较慢、请求超时,以及帖子浏览量或点赞数显示为零等错误。

在1月底,美国媒体报道,受到强冬季风暴已导致美国14个州多人死亡,这场风暴令美国中部和东部大片地区被暴雪、冰灾与低温笼罩。报道时全美仍有超55万户家庭和企业处于断电状态。

与此同时,在风暴影响下,全美最多时约81万户用户遭遇停电。这就导致美国电力现货批发价格飙涨至每兆瓦时200美元左右,甚至有的部分地区一度突破每兆瓦时3000美元,狂飙1400%。

美国电力硬件危机短期内,仍难以根本缓解,这会持续推高对高效功率半导体和电网设备的全球需求。中国在SiC/GaN等先进功率器件上的产能与成本优势最明显,有望通过直接出口、OEM或全球供应链获益,尤其数据中心效率升级已成为刚需。但地缘政治风险的不断增加,让这些问题都成为了日积月累的弊端,导致电力的“斩杀线”越来越近。

并且随着AI背后设施的建设,以及为GPU及专用AI芯片供电和散热的整套数据中心基础设施,都在加大电力供应的需求。以美国为例,目前电力系统在多个关键地区已经开始吃紧,而未来3-5年存在实质性瓶颈和风险,或许即将掉入“斩杀线”。

AIDC的爆炸式增长对美国电网构成严峻挑战

电力作为当前社会必不可缺的能源,是工业、医疗、交通、消费的基座。而AI的发展带来了电力需求的爆炸式增长,以AIDC为例,本身就是超大规模的算力集群,单体100MW起步,规划有望到GW级,且是24小时不停运转。

资料显示,一台包含8块H100的AI服务器典型功率在5600W左右,高负载可以达到10000-14000W。这意味着一台AI服务器,在连续满负荷运行时,一年就会消耗掉50000-120000kWh电,一个万卡集群,差不多就是一个中型工厂的用电水平。

而想要训练一个超大模型,集群通常会连续跑1-3个月,甚至更长的时间。而在推理阶段,虽然不是每台机器都会100%跑满,但面对用户的海量需求,累计起来也会非常可观。尽管有些能效高的架构可以压低消耗,例如GPT4o,能把每次对话耗电压到0.3Wh左右,但如果用户量翻几十倍,总用电仍会快速攀升。

并且数据中心配套的设施,都需要大量的电力,包括制冷、供电损耗、照明、安防监控、网络设备等等,换算一下,如果芯片用1度电,那么这些基础的配套设施就可能再用0.5-1度电。

据DOE/LBNL的数据显示,美国的数据中心在2024年占全国用电约为4%,2028年可达6.7%-12%,而到了2030年前后,可能会翻倍甚至更多。

数据显示,当前美国总发电容量约1200 -1300GW,年用电量约4000TWh。以最大的电网PJM为例,这家公司的可用发电能力约为180.8GW,而2026年冬季历史峰值需求预测的数据是144.5GW,从账面上来看,电力其实是够用的。

但问题是电力分配不均,以全球最大的数据中心集群所在地的北弗吉尼亚州为例,单一区域消耗多个中等国家级别的电力,PJM在这个州容量拍卖的价格在2025-2026年暴涨了833%,而核心原因就在于AI数据中心抢占了长期容量。

图片来源:Goldman Sachs Research

为此PJM甚至发出了警告,由于数据中心的接入速度远大于发电建设速度,如果不更改规则,在2027年前后可能会达不到可靠性的标准,并且在冬季、夏季用电集中的时候可能出现轮流限电风险。

美国的佐治亚州已经开始“踩刹车”,暂停了新数据中心审批至2027年,原因并不是环保,而是电价的上涨,电网被AI所挤占,成本却由居民和传统工业所承担。

美国电力硬件陷入“斩杀线”

暂缓数据中心建设只是权宜之计,更致命的是美国电力设施的硬件情况。尤其是在AI时代,电网正在面临着前所未有的结构性挑战,例如GPU集群启动时产生毫秒级功率阶跃,远超传统工业负荷的缓变特性。并且AI训练需全年无休、满负荷运行,无法像普通IT负载那样削峰填谷,这些都对电网硬件是个巨大挑战。

首先是美国大量的输电设备服务老旧的问题,平均服务年龄已经达到了40-50年,并且由于美国繁复的审批机制,导致新建或者升级的变电站周期达到5-8年,而高压输电线更是达到10年以上。

此外,行业数据显示,2025年大型电力变压器短缺约为30%,配电变压器短缺也达到了10%,预计2026年也会延续这一情况。另一方面,市场中的大型发电机升压变压器(GSU)平均交期已经达到了近3年,而普通电力变压器也达到了两年半左右。

这就导致从2019年开始,电力变压器的成本上涨了77%,GSU上涨了45%。直接的影响就是数据中心无法及时接网,许多项目被迫自建发电或延期,电网现代化整体卡壳。

而其他的如电路断路器、电缆、开关设备等同样交付延误,部分达到了44周以上,价格也上浮了40%-50%左右。进一步放大了美国电网的扩容难度。

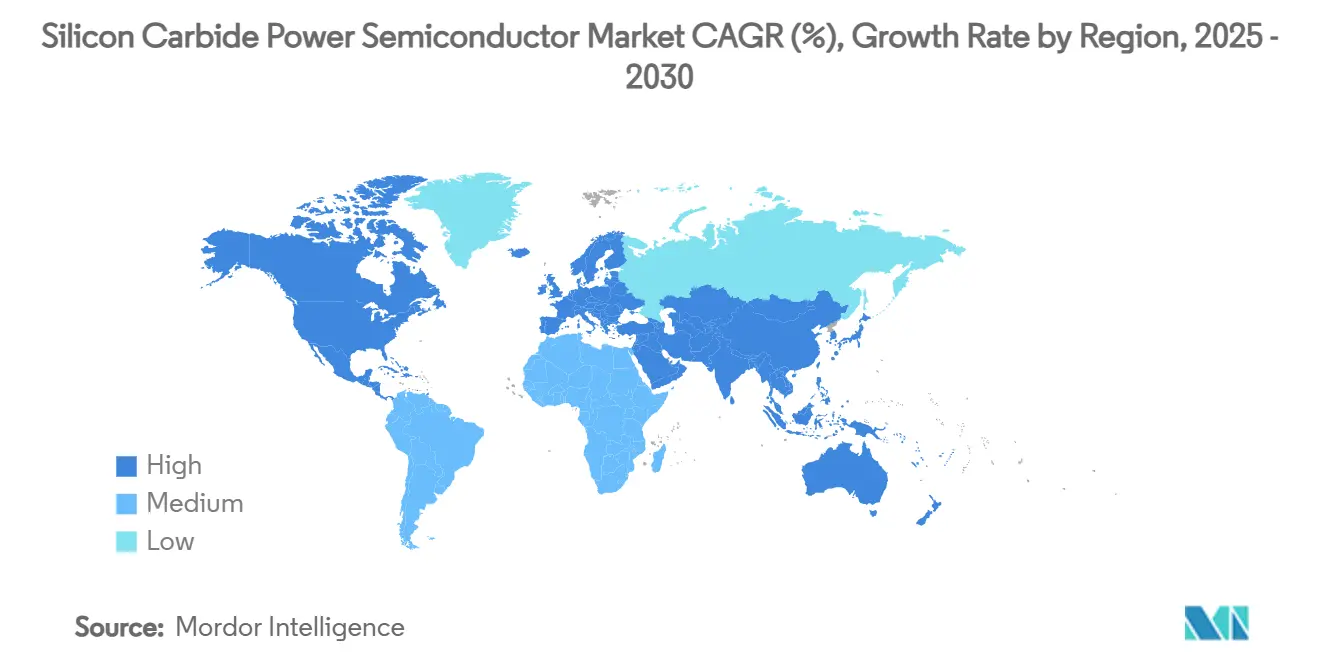

并且AI数据中心对电力需求极大,但传统硅基功率器件转换效率仅90-95%,导致大量电能以热形式损失,实际加剧了电网负担。预计到2028年,美国数据中心功率缺口达45 GW,到2033年可能更高。采用第三代功率半导体,如SiC、GaN可以将效率提升至98%以上,可减少5-10%的电力需求,并降低冷却负荷。

图片来源:Mordor Intelligence

因此对于功率半导体器件而言,将是最好的机会,例如SiC MOSFET和GaN HEMT就是解决数据中心/电网效率问题的核心,用于电源供应单元(PSU)、UPS、DC-DC转换、逆变器等,能大幅降低损耗和热量。

中国的三安光电、华润微、比亚迪半导体等近年来产能扩张迅猛,在汽车级、工业级SiC/GaN器件上已占全球显著份额,成本比欧美低30-50%,未来中国出口或通过第三方供应链进入美国市场从而获益。

此外在变压器方面,中国是全球最大变压器生产国,2025年,中国变压器出口额达到约646亿元人民币,同比增速接近36%。中国在干式、油浸、自耦、整流等类型变压器上产能大,能做超高压/特高压(750 kV/1000 kV),也能做中小型配电变压器。同时部分厂商已具备美标(IEEE/ANSI)、UL等认证经验,可进入北美市场。

数据显示,北美中压开关设备市场规模2024年约92亿美元,预计2033年达158亿美元,年增速约6.2%。但美国本土在大型变压器、配电设备、功率半导体和电力电子模块等领域的产能有限,最明确的表现就是交期拉长、价格上涨。

而中国在储能变流器、大功率逆变器、工业级电源上已经达到全球领先,可以有效填补美国的设备缺口。但问题就在于此,美国一边实施高关税乃至更多限制政策,同时推动本土建厂,即限制了中国企业进入,同时也推高了美国本土电网建设的成本,叠加美国新建产能的漫长周期。种种矛盾之下,美国即将陷入电力“斩杀线”。

写在最后

近期,TikTok美国数据安全合资有限责任公司在社交媒体平台X发布声明称,正努力解决由美国数据中心合作伙伴站点断电引发的重大基础设施问题,声明称,用户可能仍会遇到一些问题,例如加载速度较慢、请求超时,以及帖子浏览量或点赞数显示为零等错误。

在1月底,美国媒体报道,受到强冬季风暴已导致美国14个州多人死亡,这场风暴令美国中部和东部大片地区被暴雪、冰灾与低温笼罩。报道时全美仍有超55万户家庭和企业处于断电状态。

与此同时,在风暴影响下,全美最多时约81万户用户遭遇停电。这就导致美国电力现货批发价格飙涨至每兆瓦时200美元左右,甚至有的部分地区一度突破每兆瓦时3000美元,狂飙1400%。

美国电力硬件危机短期内,仍难以根本缓解,这会持续推高对高效功率半导体和电网设备的全球需求。中国在SiC/GaN等先进功率器件上的产能与成本优势最明显,有望通过直接出口、OEM或全球供应链获益,尤其数据中心效率升级已成为刚需。但地缘政治风险的不断增加,让这些问题都成为了日积月累的弊端,导致电力的“斩杀线”越来越近。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

热点推荐

华为发布源网荷储AIDC战略:让AI世界坚定运行

近日,以"让AI世界坚定运行"为主题的2026全球AIDC产业论坛暨华为AIDC战略与新品发布会在广东东莞隆重举行。本次论坛汇聚了来自全球能源企业、智算产业、运营商等领域的近千名

大咖云集,精彩议题抢先看!AIDC 储能与电力大会5月与您相约杭州

在全球人工智能算力爆发式增长的当下,AI 数据中心(AIDC)已成为数字经济的核心引擎。随着算力需求指数级攀升,电力消耗与能源保障成为行业发展的关键命题。为破解 AIDC 高算力与

年复合增速60%!2030年AIDC储能需求将突破300GWh

电子发烧友网报道(文/黄山明)近几年,随着人工智能技术的爆发,对于AIDC的需求也在与日俱增。但AIDC相比传统数据中心,其单个GPU服务器的功耗是传统服务器的5-10倍,负载波动可达180%以上

AIDC 储能系统:基于全 SiC 双向变换器的能量闭环管控算法与硬件架构研究

)和大语言模型(LLMs)的爆发式增长,传统数据中心的电力与散热架构正面临前所未有的底层挑战,并迅速向“AI 工厂(AI Factories)”这一全新范式转型 。在过去数十年间,数据中心服务器的功耗演进一直遵循着相对平缓的曲线,电源与散热通常仅被视为辅助性考虑因素。然而

天合光能以全链路AIDC绿电直连解决方案破解AI算力能耗困局

2026年“算电协同”首次写入政府工作报告,成为国家新基建核心方向。在全球AIDC算力需求指数级爆发的背景下,稳定、低成本、零碳化的电力供给成为数字经济发展核心命题,绿电直连作为算电协同落地

天合储能AIDC全域融合解决方案赋能绿色电力支撑

近日,第十四届储能国际峰会暨展览会(ESIE2026)在北京首都国际会展中心盛大召开。天合储能在展会现场正式发布AIDC 全域融合解决方案并进行深度解读,方案聚焦AIDC高功耗、高负载挑战与高可靠

晶科能源AIDC数据中心组件的核心优势

在算力需求爆发的时代,数据中心正从“用电大户”走向“用电核心”。如何在保障稳定供电的同时,实现更低成本与更高安全,成为行业关注的关键命题。晶科能源推出面向AIDC场景的专用组件,正是围绕这一核心需求进行系统性优化。

AIDC:自动识别数据的未来趋势与算力基石的双重演进

在数字化转型浪潮席卷全球的背景下,自动识别与数据采集(AIDC)技术不仅是连接物理世界与数字系统的“眼睛”,更是各行业提升效率的核心引擎。与此同时,随着人工智能的爆发,AI数据中心(同样缩写为AIDC)作为承载这些海量数据处理的

2026 爆发!AIDC点燃储能新狂潮

电子发烧友网综合报道 近日,美国第二大储能厂商Fluence首席执行官在最新财报中披露的一组数据震撼了整个行业,公司当前洽谈中的数据中心储能潜在订单规模已突破30GWh,其中惊人的80%是在上

逆变器很好,但AIDC快不需要了

普通储能逆变器,在功率密度、动态响应、电压等级、散热效率、系统集成、智能化等方面提出了更高、更严苛的要求,是面向未来AI算力工厂的关键电力设备。但有意思的是,随着进入到全直流微电网时代,AIDC正在去逆变化。 AIDC的复杂

从48V到800V,AIDC储能电源开启代际革命

电子发烧友网报道(文/黄山明)当前我们正处于一个数据爆发的时代,而数据的爆发也催生了数据中心的爆发,尤其是AI技术的迅猛发展,更是带动了人工智能数据中心(AIDC)需求的上升,其算力较

天合储能荣获2025年度AIDC绿色能源基石奖

11月27日,天合储能凭借在人工智能数据中心(AIDC)储能领域的卓越表现,荣获集邦咨询颁发的TechFuture Awards年度AIDC绿色能源基石奖。这一奖项充分体现了行业对天合储能在绿色能源与高可靠储能技术融合方面的认可,尤其是在应对AI算力

华为杨超斌出席2025 AIDC产业发展大会

在2025AIDC产业发展大会期间,华为董事、ICT BG CEO 杨超斌出席并致辞。杨超斌表示:“AIDC是智算时代关键基础设施,随着AI算力规模与芯片功率的快速提升,液冷数据中心正成为AIDC

算力与电力的终极博弈,填上了AIDC的“电力黑洞”

电子发烧友网报道(文/黄山明)AIDC即Artificial Intelligence Data Center,是为AI大模型训练和推理量身定制的高算力基础设施。它区别于传统互联网数据中心(IDC

华为亮相首届AIDC产业发展大会

人工智能浪潮席卷全球,算力需求激增,机房基础设施面临前所未有的挑战,如何构建新一代AIDC已成为产业共同面对的核心命题。

评论