一天吃透一条产业链:具身智能(AI+机器人)

一天吃透一条产业链:具身智能(AI+机器人)

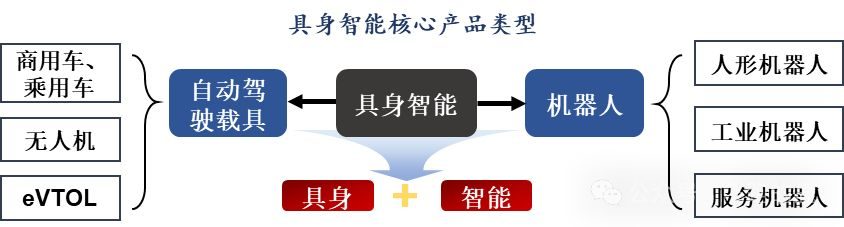

01 产业链全景图

02 具身智能简介

简单来说,具身智能就是给人工智能赋予一个实体,让它能够像人类一样在现实世界中行动、感知和学习,而不是仅仅局限于虚拟世界。打个比方,你有一个会自己思考的机器人伙伴,它可不只是像手机里的智能助手那样,只能在屏幕上跟你交流。这个机器人是有实体的,它能像人一样在房间里自由活动。它配备了各种 “感官”,比如摄像头就如同它的眼睛,能让它看清周围的环境;传感器就好比它的触觉,能感知物体的冷热软硬;麦克风则是它的耳朵,能听到外界的声音。借助这些 “感官”,它可以和现实世界进行互动。

它能够自主完成一些任务,比如自己去打扫房间。在打扫过程中,要是碰到障碍物,它会自己想办法绕过去。而且,它还能不断学习新的技能。第一次打扫时,它可能会花费较长时间,还会出现一些失误,但随着经验的积累,它会越做越好。就像一个刚开始学画画的人,一开始画得可能不太好,但通过不断练习,绘画技巧会越来越高超。人形机器人是这类具身智能中最具潜力的一种。

核心要素

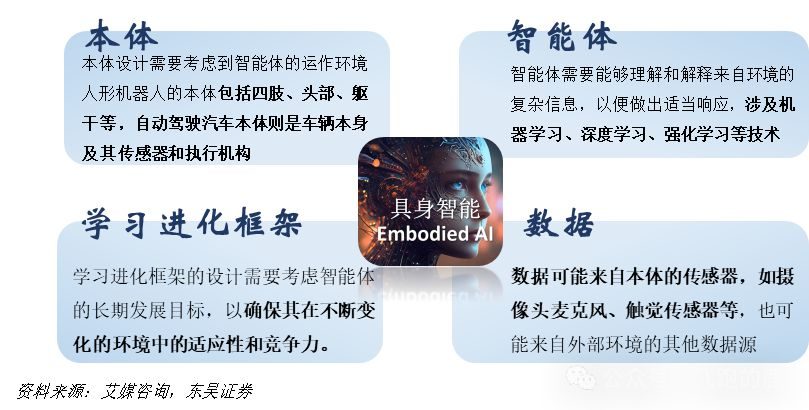

具身智能由本体、智能体、数据以及学习进化框架四大核心要素构成,是人工智能领域的重要分支。

与传统人工智能不同,具身智能的核心,在于智能体凭借物理身体,与周围环境展开交互,并在此过程中,完成感知信息、理解场景、做出决策与执行行动等一系列复杂任务 。

03 上游产业链:大模型(算力、算法、数据)

上游产业链部分核心部分是AI大模型,而AI大模型主要包括算力、算法和数据三大核心要素,具体如下:

03-1 AI 芯片-算力:驱动智能的引擎

AI 大模型拉动算力需求:2025 年全球 AI 算力需求将达 2020 年的 10 倍,智能制造、医疗影像、金融交易等领域的算力激增,推动企业算力消耗占比超 50%,重构产业竞争格局。

AI 芯片市场格局与国产趋势:英伟达 A100/H100 价格飙涨暴露供应链风险,国产芯片加速突围 —— 华为昇腾 910B 实现全栈可控,寒武纪 MLU370 算力突破 300TOPS,壁仞 BR100 跻身全球 GPU 第一梯队,国产化的芯片正在逐渐获得话语权。

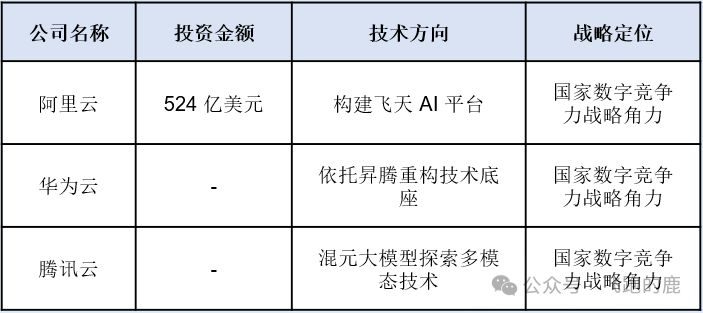

云计算厂商的AI 算力竞争:AWS、Azure、Google Cloud 占据全球 70% AI 云市场,国内亦是跟上了脚步:

03-2 算法:塑造思维的框架

算法是AI 大模型的核心要素,涵盖深度学习框架与优化策略。

Transformer 影响:Transformer 将序列处理效率提升超 10 倍,让大模型时代成为现实。

算法优化与算力成本降低:AI 训练成本高昂,GPT - 4 训练成本估算超1 亿美元。稀疏化、蒸馏、量化等新技术可使训练成本降低30% - 50%。

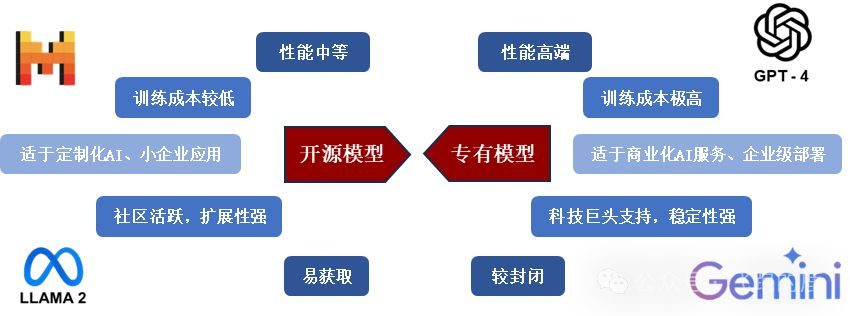

开源与专有模型竞争态势:

前沿算法发展动态 :2023 年多模态大模型(如GPT - 4V、Gemini)打破文本局限,可处理图像、音频、视频等多种数据类型。

算法的“从技术到应用”:

03-3 数据:训练模型的燃料

数据是AI大模型的基础资源,涵盖高质量数据集与标注信息。

多样化的数据源提升模型的普适性:多模态数据融合(如 GPT-4 图文协同、PaLM 2 多模态集成)正在突破单模态局限,使 AI 获得跨领域认知能力。

前沿算法发展动态 :AI 技术正自我进化出数据治理能力:自监督学习从无标注数据中提炼知识,异常检测算法净化污染数据,自动化工具重构数据预处理流程。

不少朋友对于人工智能行业有投资的想法,却又不知从何下手,其实这时候选择ETF对整个行业进行跟踪便是一个不错的选择,就像人工智能AI ETF。它持有了寒武纪、科大讯飞、海康威视等股票,均是人工智能的强相关标的。

04 上游产业链——硬件

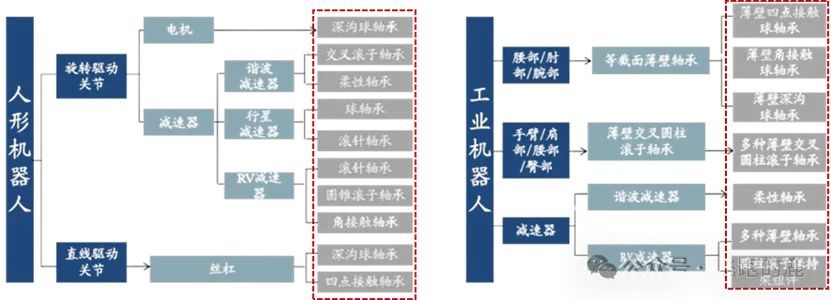

04-1 减速器

减速器作为机器人关节的 "工业心脏",通过纳米级精度的齿轮传动将电机动能转化为可控扭矩。

中国企业正以绿的谐波柔性减速器打破哈默纳科垄断、秦川机床 RV 减速器实现 40% 国产替代率,在这场持续五百年的机械传动革命中,轴承作为减速器的 "心脏瓣膜"(如 SKF 磁悬浮轴承摩擦系数 0.0001)决定着传动效率,而谁掌控这一核心技术,谁就能在人形机器人时代的工业竞争中掌握主动权。

减速器分类如下所示:

减速器是机器人核心部件,其中谐波与 RV 减速器应用最广,轴承作为其关键零件直接影响传动精度。据人形机器人联盟数据,单台人形机器人轴承价值量达 5432-10780 元,其市场长期被日本企业主导,但国产替代进程加速。

轴承作用:用于线性 / 旋转执行关节及灵巧手空心杯,单组关节价值量 391-775 元。这些机器人关节里的精密零件,就像人类的膝盖和手肘一样重要。它们不仅要能承受快速转动时的巨大力量(比如机器人连续做 360 度旋转动作),还要能扛住像举重运动员举杠铃那样的超大负载,是推动人形机器人规模化发展的核心支撑。

中国谐波减速机RV减速机市场规模如下所示:

04-2 传感器

传感器负责实现环境感知、状态监测与运动反馈,是机器人与外界交互的基础。激光雷达、摄像头、毫米波雷达、超声波传感器及 GPS 的多模态融合是目前的主流方案,可以实现高精度环境感知与导航定位。

在AI 技术和特斯拉 Optimus 人形机器人发展下,全球人形机器人量产与商业化进程加速,推动力传感器市场规模在 2030 年突破 300 亿元。

高工机器人产业研究所预测,2030 年人形机器人力传感器市场规模将达 328 亿元,其中六维力传感器细分领域占比 42%(138 亿元),成为增长核心引擎。

05 中游产业链--人形机器人

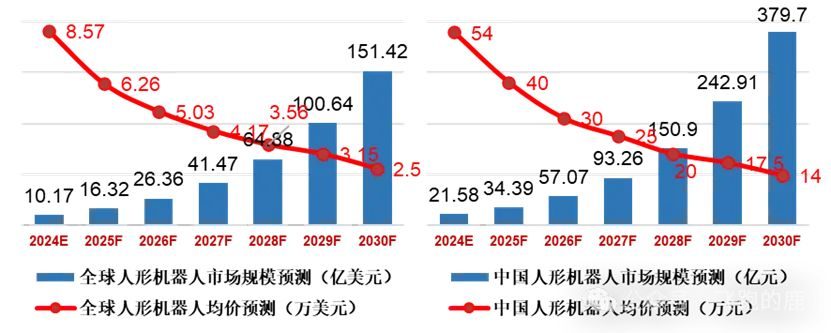

据 GGII 预测,全球的市场规模如下所示,特斯拉 Optimus 等产品迭代将加速技术成熟,推动产业链进入高速发展期。

中国人形机器人市场将持续领跑全球增长,具体如下:

05-1 竞争格局

目前人形机器人尚未实现量产,市场主要由三类厂商构成:

具体如下所示:

审核编辑 黄宇

-

机器人

+关注

关注

215文章

31782浏览量

224936 -

AI

+关注

关注

91文章

42612浏览量

303527

发布评论请先 登录

湾区AI供应链风口|泰芯半导体硬核无线芯,适配具身智能,赋能机器人产业集群升级

2026年中国十大机器视觉公司的决胜逻辑:全栈能力与场景深耕

2026年具身智能产业全景深度解读

工业具身智能:千亿蓝海,谁将主导下一个十年?

我国首个人形机器人与具身智能标准体系发布,灵境智源参与编制

工博会具身智能产业发展论坛在沪举行:RT-Thread睿赛德以操作系统重构机器人开发新范式|新闻速递

【「AI芯片:科技探索与AGI愿景」阅读体验】+具身智能芯片

阿普奇加入江苏省具身智能机器人产业联盟,成为理事单位

评论