从提速降费观察通信行业未来格局演变

从提速降费观察通信行业未来格局演变

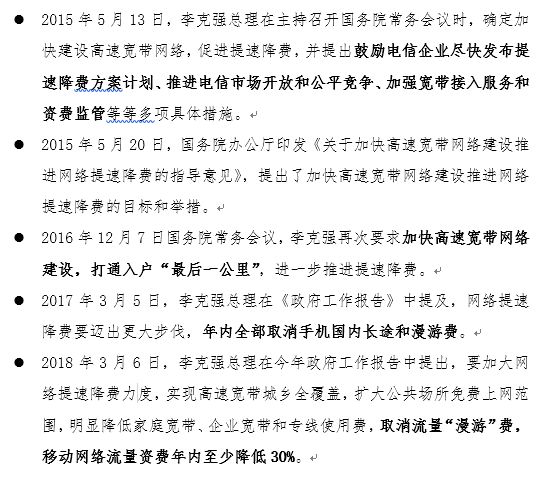

过去3年以来,提速降费作为政府工作报告中的一项重要工作,被***多次强调落实,背后必有深意。

在此,我们先简单回顾下历程:

可以看到,“提速降费”从政策引导到量化要求,从行业准入到资费设计,国家在向电信运营商要求愈加实际的落地效果。

在此,我们尝试从供需两个角度剖析其中原因:需求方面,是要促进数字经济发展,带动经济转型升级。作为国民基础经济的重要组成部分,通信行业具备的连接性、信息性与普遍服务性,决定了与其他行业的超高关联度。

提速降费,有助于释放数字消费红利与产业信息红利,进一步放大数字经济的创新引擎作用,从而带动整体经济转型升级;供给方面,是要充分激活通信行业技术红利,加速产业代际更迭。

通信行业是典型周期性技术驱动型产业,从研发到商用结束,平均每20年一个技术周期,平均每10年完成一次商用网络升级。过去20年中,我们经历了“10年2G、6年3G、3年4G”的通信发展黄金期,产业不断加速,完成了从2G落后、3G追赶、4G并跑的历程,即将迎来5G引领全球产业的契机。

每一次技术迭代升级都带来了通信生产效率、服务能力的指数级跃升。加速技术升级是电信运营商破解“提速降费”紧箍困局的根本性手段。供需叠加的背后,折射出国家的网络强国战略——以技术创新,推动产业升级。

***这次的“提速降费”报告中,取消流量“漫游”费和移动流量资费年内降低30%最为明确,属于“刚性”要求。三大运营商必须在今年“足额”落地。两者影响,孰轻孰重?

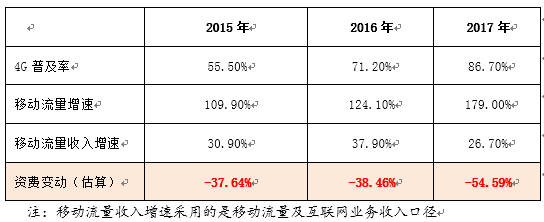

字面上,30%更具冲击力,也得到了媒体的最多关注。我们从数据的角度来看待这个“刚性”要求。在工信部每年发布的通信行业统计公报中,我们可以估算出近三年的流量资费走势。资费变动=【(1+流量同比增速)/(1+流量收入同比增速)】-1。估算结果见下表:

我们清晰的看到,过去3年,流量资费每年下降幅度均超过35%,并随着市场进入4G同质竞争阶段以及4G普及率接近饱和,流量资费呈现加速下降态势。

中国移动在3月22日最新发布的年度业绩报告披露了2017年流量增幅和流量收入增幅。套用上文的公式,移动2017年资费下降比例为(1+27%)/(1+121.3%)-1=-42.6%。与公布的-43%相同。作为主导运营商,中国移动在流量资费上相对保守是必然的选择。

在过去两年中,提速降费政策主要针对宽带和话音业务。这也从侧面说明,30%的流量资费降费,也许不需要政策的强制驱动,市场自身激烈的竞争足以完成要求。尤其是2018年,在5G将至未至、4G剩余窗口期不多的情况下,运营商会在不限量套餐、定向流量包等特殊资费方面投入更大力度,以争夺4G剩余价值,资费降幅可能会超出预期。

对比之下,流量“漫游”费则难以量化估算。流量没有单独针对漫游计费,而是演化成了本地流量和全网流量。各种行业统计数据以及电信运营商的业绩报告中,均没有披露过本地流量与全网流量的贡献情况。

但消费者很容易比对出本地流量与全网流量的资费价差,以及套餐中本地与全网流量的额度差异。很多人在出差或异地探亲、旅行过程中,通信费的最大纠结多半是全网流量不足、而本地流量大幅冗余。漫游资费的影响,是个复杂的话题,得从电信运营商的经营模式说起。

漫游费最早出自1994年原邮电部发布的《关于加强移动电话机管理和调整移动电话资费标准的通知》,跨省使用移动电话,需收取自动漫游费。收费的初衷,是为了防止便宜资费的异地使用,维护行业整体健康、均衡发展。

以漫游费筑起“篱笆”,颇有“划小承包单元”的风格,让属地的电信运营商更好独立核算、量入为出,灵活自主,以加速通信基础设施发展,并保障电信运营商履行普遍服务、弥合数字鸿沟等社会责任。

可以说,漫游费的根源,在于电信运营商的发展历程——从分省运营起步,逐步实现全程全网,并在发展过程中,保留了分省的运营体系。

但随着基础设施的日益完善,电信运营商让位并服务于更富创新能力与效益价值的互联网及移动互联网企业。

这些天生就是集中、去属地化的创新者们,给消费者带了区域平等、全网无差异的使用认知,对电信运营商的传统属地化运营模式及理念发起了冲击。附着于属地模式、行政赋权的“漫游费”,自然首当其冲,成为消费者挑战、指责的焦点。

与2017年取消语音漫游费不同,彼时语音业务已经连续多年量收齐跌,语音漫游费实际被“长漫合一”等多种套餐取代,名存实亡。尽管如此,根据中国信息通信研究院专家测算,这直接惠及我国5.4亿移动通信消费者的政策,每年带来的降费总额超过280亿元。

而当下流量收入正在处于增长阶段,是三大运营商保持增长的主力军。取消流量“漫游费”,对收入及发展驱动力的冲击将远大于语音时代。

然而直接收入的影响只是其中一部分。在更深层次上,取消流量“漫游费”拆掉了三大运营商最后的属地化屏障以及最重要的营销工具(4P中的Price)。

在移动互联网蓬勃发展、号码身份属性消退的大背景下,消费者将趋向三大运营商中个别省公司的价格洼地。这意味着竞争的博弈环境将从“三国杀”转入“3*31”省公司的对抗与竞争——真正的竞争红海,正在开启。

对于电信运营商来说,最重要的是如何应对并寻求破解之道。在这里提几点建议:

一是加快低频重耕,提升网络效率。三大运营商的4G频率集中在1800与2100MHz,900M的黄金频段(电信CDMA800M)仍用于2G网络。在全球2G退服的大背景下,三大运营商早日完成低频重耕不仅能用更少的基站满足更多地区的覆盖,降低建站成本及运维管理等成本,惠及更多边远地区,同时还有助于增强城区的信号穿透性,实现深度无缝覆盖,提升消费者使用体验。

当然,这需要工信部的支持——重耕准许(主要是中国移动)以及2G退网的鼓励政策。

二是推进组织改革,强化集中管理。流量的去本地化,可能引发省公司之间资费的相互倾轧,并导致运营商在与互联网公司的博弈中,处于更弱势的地位,全网一体化大势所趋。因此,建议运营商要加速组织改革。前端,在集团层面建立起统一的运营中心,加强资费管理,消除价格“洼地”,并集中推进与互联网企业的合作与运营;后端,加速网络、IT系统的集中化建设,实现降本增效。

三是加大内容应用布局,构建价值新高地。竞争之下,流量剪刀差不断加剧。电信运营商的商业方程式从梅特卡夫定律(V=K*N^2,V是网络价值、K是价值常数、N是用户数量),转化为纵深一体化布局(V=K*F(N、C、P、A…),F(X)是价值函数、C是内容、P是平台、A是应用)。

电信运营商亟需转变发展思路,通过投资、合作等多种方式,加大内容领域的布局步伐,尤其要重视发挥家庭市场的属地化、场景化运营优势,积极推进“移动流量+固定宽带+内容服务”商业模式,打造无缝内容体验,构建价值新高地。

四是加速5G建设,创造更多商业模式。“人联网”肩负信息消费基石的重任,消费者的信息消费水平相对稳定,但底层通信支出份额不断被上层内容应用侵蚀,注定难免走向平凡的结局。

但5G不单单是一次简单的技术更迭,而是生产领域的拓展与生产力的跃升,为电信运营商进入并融合垂直产业提供了重要生产工具。电信运营商要把握住这次跃变的机会,充分整合技术升级、资本杠杆以及运营服务,开辟出全新的战场,创造更多商业价值。

-

通信

+关注

关注

18文章

6316浏览量

139561 -

移动通信

+关注

关注

10文章

2701浏览量

71763

原文标题:从提速降费,看电信业未来格局演变

文章出处:【微信号:hr_opt,微信公众号:网优雇佣军】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

安费诺、泰科、安波福三大连接器Q3业绩大分化

重磅发布!空间及水下无线光通信行业全景报告,解锁未来通信新赛道

贴片电阻市场洞察:全球格局演变与中国市场增长路径

连接器大厂安费诺斥资10亿收购Trexon

研华科技如何重塑智能制造未来格局

从竞争格局看 M12 航空插头行业走向

从清华大学到镓未来科技,张大江先生在半导体功率器件十八年的坚守!

Intel-Altera FPGA:通信行业的加速引擎,开启高速互联新时代

东升西降:从Wolfspeed危机看全球SiC碳化硅功率半导体产业链重构

工业电机行业现状及未来发展趋势分析

工业DTU对工业自动化通信格局的重塑

浅谈光模块的演变与创新

Ampere 年度展望:2025年重塑IT格局的四大关键趋势

Ampere预测2025年IT领域的发展趋势

从大卡到小卡,SIM卡座演变及类型全解析

工商网监

工商网监

评论