【核芯观察】充电桩上下游产业梳理(二)

【核芯观察】充电桩上下游产业梳理(二)

前言:【核芯观察】是电子发烧友编辑部出品的深度系列专栏,目的是用最直观的方式令读者尽快理解电子产业架构,理清上、中、下游的各个环节,同时迅速了解各大细分环节中的行业现状。上一期【核芯观察】,我们对充电桩的概念、市场现状、充电桩的构成等方面进行了分析。这一期,我们会对充电桩、充电模块的市场格局,产业链企业分布、各家厂商的技术方案等进行剖析。

充电模块发展趋势

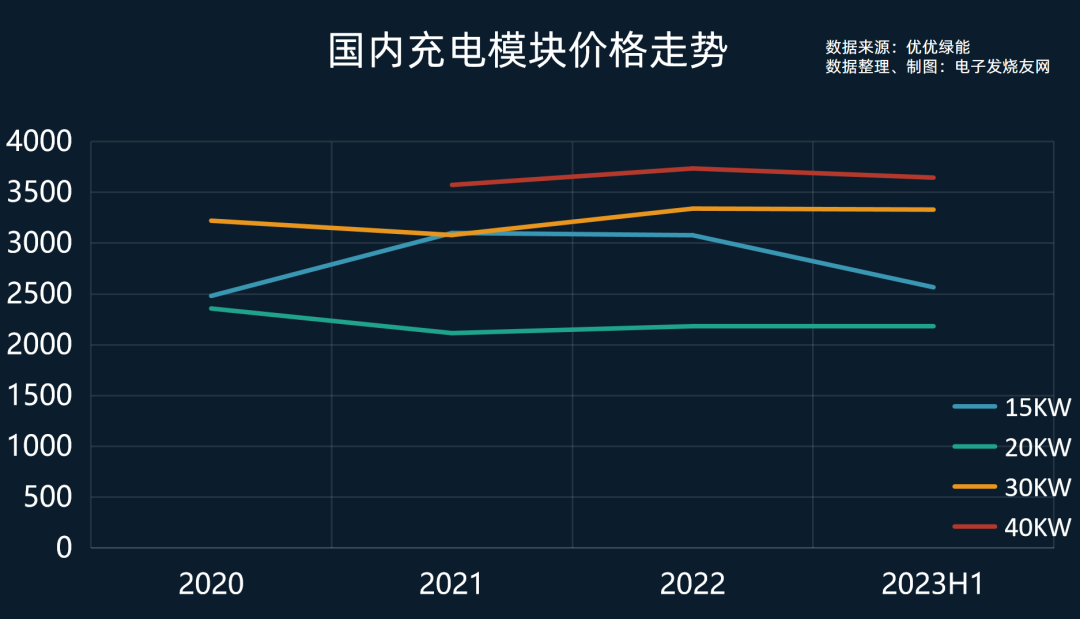

充电桩一般通过多个充电模块并联构成,特别是大功率充电桩,而随着充电桩的单桩功率越来越大,对于充电模块也提出了更多要求。充电模块的工作电路由前级 PFC电路和后级 DC/DC 电路构成,主流厂商在前级 PFC 方案上均使用 VIENNA 电路,在后级DC/DC 方案上大多使用 LLC 全桥电路,仅英飞源、艾默生两家厂商选择牺牲一定效率换取更宽的输出电压,使用了 ZVS 移项全桥电路。在电路结构的技术路线上目前行业路线基本统一,因此在大功率快充的逐步发展下,充电模块需要提高单模块功率等级和功率密度,同时提供更宽输出电压、更高转换效率和更好的散热性能。目前充电桩模块主要有15kW、20kW、30kW、40kW等几种规格,也有一些厂商比如易能时代在2022年推出了行业首款60kW充电桩模块,但目前未成为主流。当然单模块的功率等级也不会无限制提升,多模块另一方面也是保证系统冗余的提升,降低单模块失效对整体系统的影响。系统充电模块较多的另一个好处是,易于进行功率调度分配,提高系统效率,减少资源浪费。根据优优绿能的资料,直流充电桩根据需求,一般会由偶数台充电模块并联而成,总数一般会在12台以下。比如480kW的充电桩会使用12台40kW充电模块,而180kW的充电桩,可以使用6台30kW充电模块或是12台15kW充电模块等。对大功率充电桩而言,充电模块也需要更高的功率等级,才能降低模块使用数量,便于降低系统成本。在高压快充的发展下,目前400kW以上的充电桩已经做到1000V输出电压,充电模块的输出电压范围也从500V、750V提升至如今高达1200V。在高达千伏输出电压的应用下,充电桩模块也需要更高的转换效率,以降低能量损失以及运营成本。其中的措施包括软开关技术,采用第三代半导体比如碳化硅、氮化镓功率器件等。充电桩功率提高,也意味着充电模块的散热也更加重要。过去的风冷功率模块已经无法满足一些大功率快充的应用,目前一些充电模块已经使用上液冷,通过外置散热器进行高效散热,也能够一定程度上提高系统运行效率。

充电模块市场格局

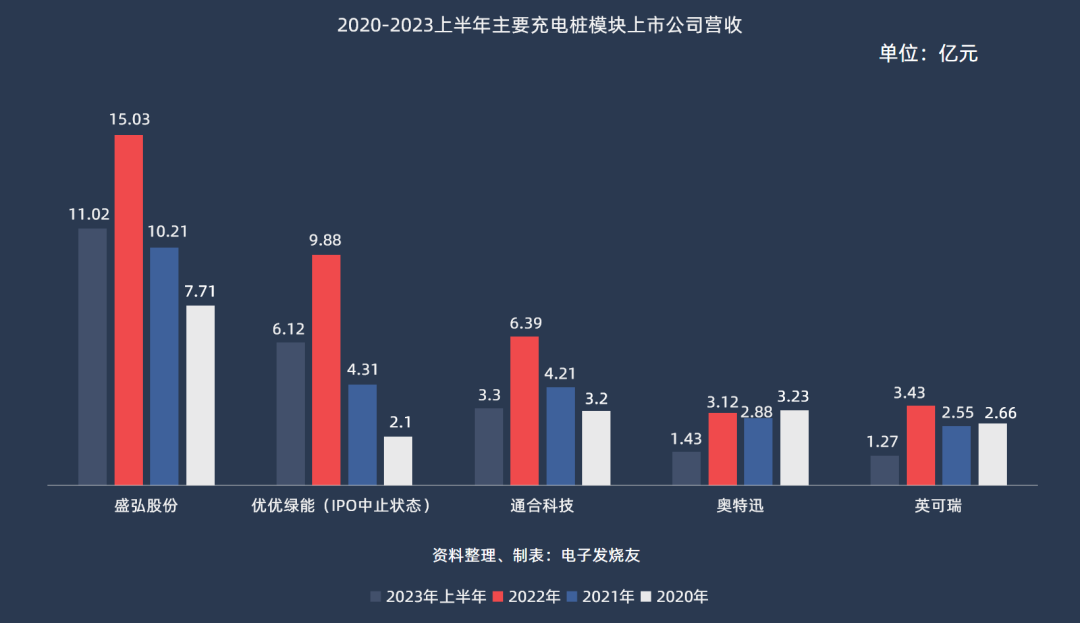

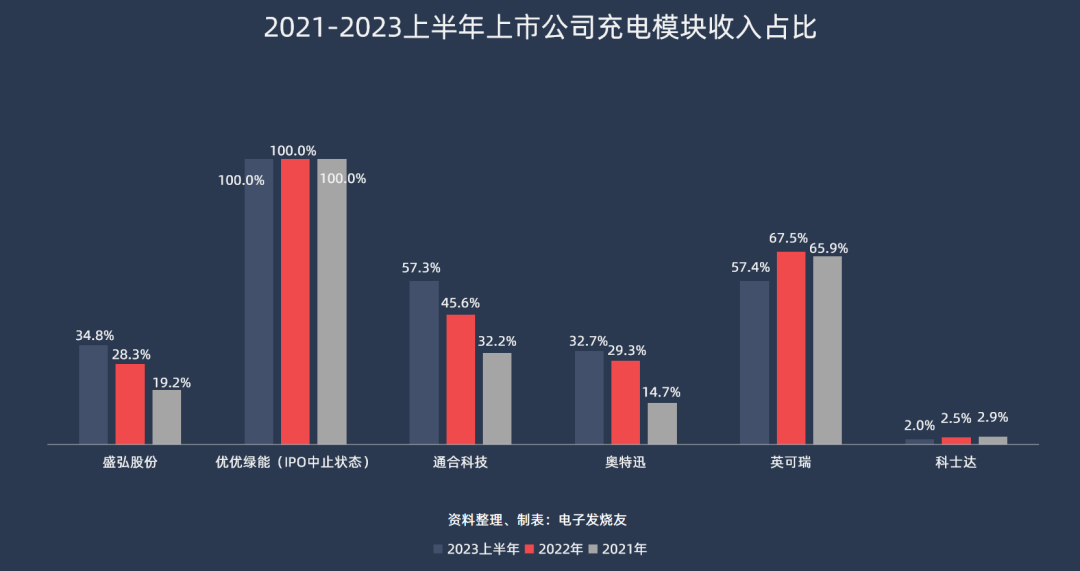

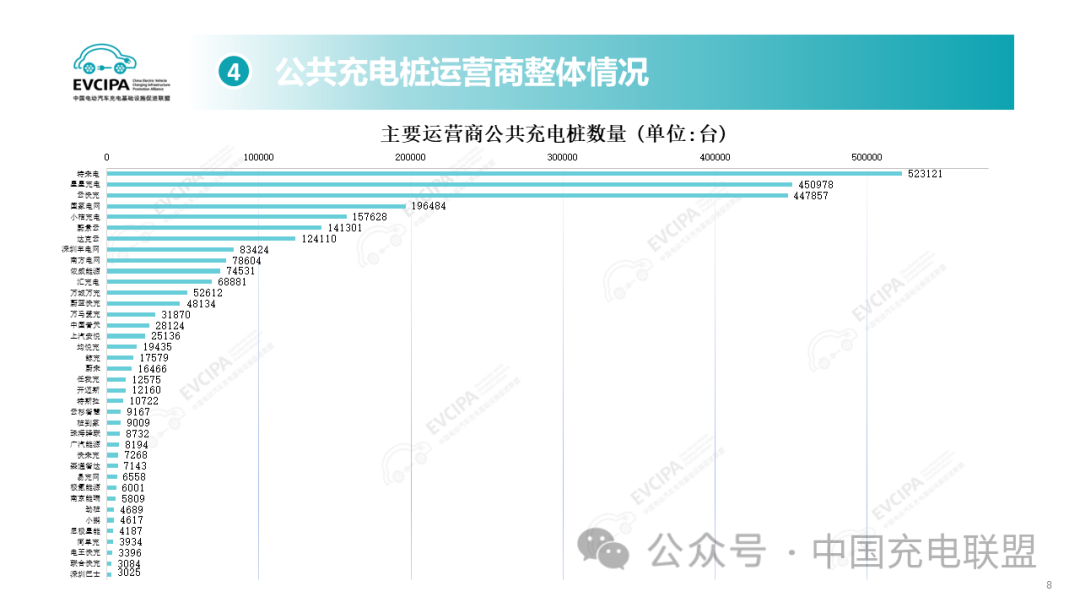

充电模块是充电桩中价值量占比最高的部件,所以市场格局方面我们先从偏上游的充电模块开始讲起。从国内市场来看,根据公开数据,2022年国内充电模块市场规模约53亿元。按照中国充电联盟对国内充电桩市场规模的增长预测,以及大功率充电桩趋势来估算,2023年国内充电模块市场规模约90亿元,到2025年有望达到接近200亿元的水平。从充电模块行业的玩家来看,主要分为两类,一是以特来电、盛弘股份、华为为代表的厂商自产自用,生产充电模块主要为自家充电桩产品服务;另一类是以英飞源、优优绿能为代表的供应商模式,只生产充电模块,自身没有充电桩整机产品。充电模块行业经过多年的竞争洗牌,目前形成一超多强的状态。没有上市的英飞源闷声发大财,2022年占据了国内超过30%的市场份额;而优优绿能、特来电、永联、华为、盛弘股份等位居第二梯队。

充电桩市场格局

国内充电桩设备企业主要有三种类型,一是充电设备生产商,比如盛弘股份、科陆电子、科士达、和顺电气、中恒电气、国电南瑞、国电南自、许继电气、国网普瑞等;二是充电桩运营商自产充电桩产品,比如充电运营商特来电特锐德、星星充电、上海普天、万马股份等;三是部分涉及自研自制充电桩的车企,比如蔚来、特斯拉、小鹏等,这些车企同时也自己运营充电桩。

总结:

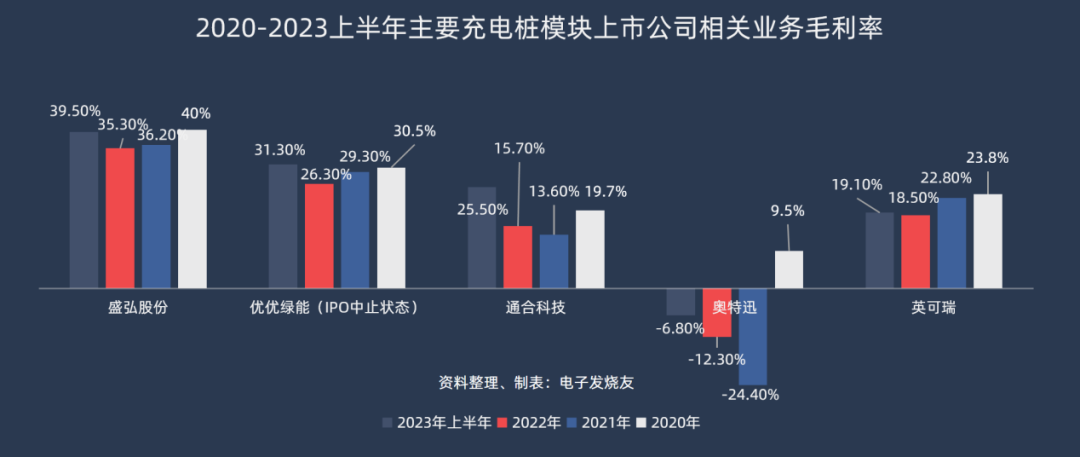

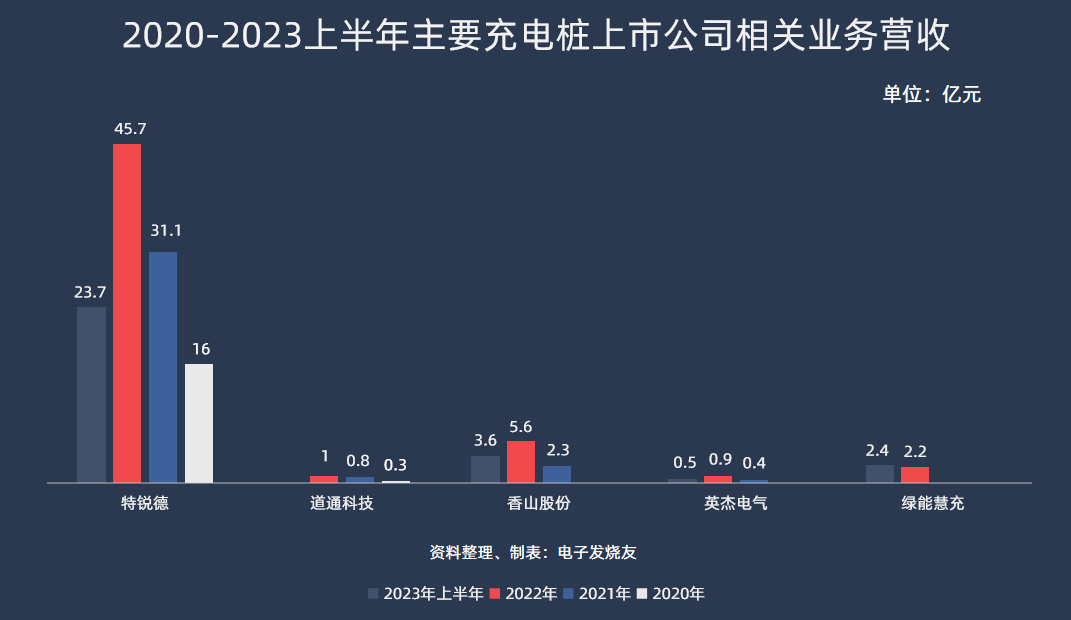

随着新能源车渗透率的持续提高,充电桩数量,包括公共充电桩、私人充电桩、换电站等充电基础设施的数量也将会持续高速增长。从增量数据来看,未来几年增量充电桩的增速会逐步放缓;但随着快充的普及,未来三年市场规模有望继续保持50%或以上的增速。而800V高压平台车型以及400kW以上快充的加速落地,大功率充电桩的趋势也将持续提高充电桩的单位价值,核心部分充电模块以及充电枪和线缆,价值量还将持续上升,成为相关企业营收增长的驱动力。在小功率充电桩上,由于V2G需求,以及部分车企去掉OBC的规划,7kW到20kW小功率直流充电桩的占比将会逐步提高。充电模块未来的发展趋势包括:高功率密度和单模块功率等级、更宽的输出电压、更高转换效率和更好的散热性能等。15kW和20kW充电模块的市场将逐步衰退,30kW和40kW充电模块成为主流的同时,未来60kW甚至更高功率等级的功率模块也有可能成为新的增长点。从上市公司的业绩情况来看,海外市场将会是国内充电桩产业链企业的一个重要方向。相比国内市场,海外市场的充电桩相关产品毛利率普遍要比国内市场高,一些专供海外市场的充电桩企业毛利率有明显的优势。同时海外新能源汽车渗透率较低,市场仍处于早期阶段,未来充电桩市场将有较大增长空间。由于新能源汽车产业发展速度较快,未来快充的标准还有可能存在变数,比如设计充电功率900kW的ChaoJi充电系统有可能会成为新的国标。技术的迭代以及新能源汽车渗透率的提高都是充电桩产业未来增长的重要因素。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

新能源汽车

+关注

关注

141文章

11492浏览量

105528 -

充电模块

+关注

关注

0文章

46浏览量

13954 -

充电桩

+关注

关注

156文章

3120浏览量

90184

发布评论请先 登录

相关推荐

热点推荐

泰芯半导体亮相2026珠海集成电路产业年会

4月23日,由珠海市半导体行业协会主办的2026年产业年会暨产业质量发展交流会在珠海拱北凯悦酒店隆重举行。本届年会以"芯聚珠海 智驱未来"为主题,汇聚政府主管部门、行业专家、科研院所及产业

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】--中国EDA的发展

,半导体产业链蓬勃兴起,上下游企业紧密协作,从材料研发到芯片制造,再到产品应用,形成完整闭环,为EDA工具提供了广阔的施展空间。芯片性能、功耗、尺寸等方面的严苛要求,让EDA从幕后走向台前,成为科技创新

发表于 01-20 23:22

充电桩火灾如何防?揭秘二轮电动车安全充电的三大技术

随着二轮电动自行车成为城市短途出行的核心工具,集中式充电桩的普及有效缓解了群众充电难题,但充电过程中因电池热失控、电气故障等引发的火灾事故也

米尔 SECC 方案:国标充电桩多协议兼容的通信基础解析

前言随着新能源汽车在全球快速发展,充电桩是否能够适配不同国家、不同车型的通信协议,已经成为产品能否顺利出海的关键。不同地区的充电协议标准存在差异,因此充电

发表于 11-20 17:46

米尔SECC方案助力国标充电桩出海

,与车辆端进行数据交互,确保充电过程的安全、高效和兼容。

二、协议兼容:从国标到欧标的关键跨越充电协议是充电桩与车辆之间的“共通语言”。

发表于 11-07 19:32

充电桩测试:守护绿色出行的安全密码

在新能源汽车蓬勃发展的时代浪潮下,充电桩作为核心配套设施,其质量与安全性至关重要。每一次稳定的充电过程背后,都离不开严谨细致的测试工作。那么,在充电

发表于 09-18 13:52

以“系统级创新”探索未来充电 | 芯海科技闪耀2025(秋季)亚洲充电展

9月12日,2025(秋季)亚洲充电展(ACE)在深圳前海国际会议中心盛大启幕。作为亚洲能源电子技术领域的标杆展会,本届活动汇聚了全球电源产业链上下游企业,集中展示了超快充技术、智能充电

敏芯股份亮相第六届雾化物产业链展览会

8月26日至28日,第六届雾化物产业链展览会在深圳国际会展中心举办。作为中国雾化产业的重要基地,此次展会齐聚百家上下游雾化优质供应链企业,敏芯股份携MEMS微差压产品亮相展会。

充电桩行业串口屏的实际应用。

、什么是串口屏?它为何适合充电桩?

串口屏是一种集成了显示面板(LCD)、触摸屏、处理器和Flash存储器的一体化智能显示模块。它的核心特点是:

二次开发简单:开发者无需关心底层驱动和复杂的图形处理

发表于 09-02 10:43

中微爱芯亮相第八届苏州电动工具控制与充电技术研讨会

近日,第八届(苏州)电动工具控制与充电技术研讨会在苏州隆重举行。本次活动汇聚了电动工具行业上下游的众多知名企业、行业专家与技术精英,共同探讨行业前沿技术与发展趋势。中微爱芯携多款电机方案及芯片产品精彩亮相。

评论