23家MCU上市企业半年报解读

23家MCU上市企业半年报解读

近日,各MCU企业半年报陆续披露,今年上半年MCU的经营状况如何?他们的营收增长点和下半年关注的重点是什么?Big-bit整理了23家上市MCU企业的半年报,希望能帮助你找到答案。

截止8月31日,上市MCU企业2023年半年报告已陆续发布,Big-bit一共整理了19家A股上市企业和4家新三板上市企业,其中有几家上市公司为MCU企业的母公司,例如四维创新(杰发科技)、纳思达(极海微)以及今年三月份刚刚收购凌鸥创芯的晶丰明源,共计23家企业的数据。

下面,Big-bit将带你从这23家MCU企业的半年报之中回望今年上半年MCU市场的概况,同时展望下半年的机遇与挑战。

营收情况

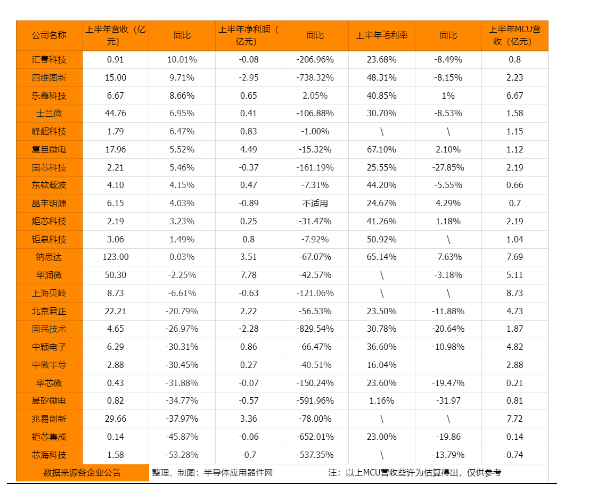

从营收的整体上来看, 23家MCU企业中有12家MCU企业上半年营收同比正增长,数量刚刚过半。

营收同比增长最大的是汇春科技,同比增长率为10.01%,仅此一家增长率超过十个百分点。而十一家营收下滑的MCU企业之中有7家下滑幅度在30%以上,其中下滑幅度最大的是芯海科技,同比下降达52.38%。

各MCU企业上半年营收主要数据

上半年的MCU企业过得很艰难。

从缺芯到产能过剩,市场需求的转变仿佛就在一瞬之间,让MCU企业猝不及防。“产品库存仍处于高位”这句话频繁的出现在各家的年报之中,去库存之路艰难缓阻。而与之应对的是企业毛利率的减少,我们可以看到23MCU家企业中毛利率同比增长的寥寥无几。

一方面原因是晶圆价格的上涨;另一方面,需求减少的市场加上高位的库存,迎来的就是各家MCU企业激进的销售策略。为了抢占市场份额,企业只能让利。

我们从表格里看到很多MCU企业营收在增长的同时,净利润却处于大幅下跌的状态。从净利润的数据来看,23家MCU企业之中有10家今年上半年处于亏损状态,且净利润达到增长的只有乐鑫科技一家,增长幅度仅有2.05%。

2023年上半年对于半导体行业来说或许是近几年来最黑暗的半年,全球经济形势下行,需求萎缩;地缘政治形势严峻,中美贸易摩擦加深,美国对中国半导体行业封锁加码;晶圆成本上升......

诸多因素叠加在一起压得行业有点喘不过气来。大家都期待着这个下行周期能够早日结束,而Big-bit也在半年报之中看到了一丝曙光。

接下来就让我们从细分的市场领域去分析,MCU市场此后的增长点在哪,头部的MCU企业们是如何去布局的,未来会有哪些机遇和挑战?

消费电子需求下半年有望缓和

与国外的头部厂商相比,国内MCU企业由于起步比较晚,市场布局更多的是在门槛相对较低的消费电子端,这也是国内大多MCU企业的基本盘所在。

而消费电子端恰巧是市场下滑比较严重的领域。据工信部消息,今年上半年智能手机产量达到5.07亿台,同比下降9.1%;微型计算机设备产量1.62亿台,同比下降25%。

主营业务在消费电子占比较高的MCU企业,例如兆易创新、芯海科技、钜芯集成等业绩对应下滑比较严重。

兆易创新年报中提到,受市场影响,MCU第一大营收贡献为工业领域而非消费电子,其上半年MCU营收约为7.72亿,较去年同期下降约55%。中颖电子财报中也显示,其电子消费领域营收同比去年下降18。56%。芯海科技的年报中也透露,其MCU主要应用于手机、PAD、PC等终端,这就成为其营收下滑超50%的主要原因。

此外还有钜芯集成、晟矽微电、华芯微等MCU企业的半年报中也表示营收下降受到消费电子影响较大。不过从以往的数据来看,消费电子市场因为九月份开学季以及手机新品密集发布等原因,下半年的市场行情往往要好于上半年,所以消费电子市场在下半年有望迎来缓和。

物联网逆势而上

虽然消费电子市场整体呈低迷状态,但在物联网这一细分领域我们也看到了好消息。乐鑫科技和钜芯科技二者都是专注于物联网的MCU企业,他们分别在上半年实现了8.66%和3.23%的营收增长。

乐鑫科技半年报表示,该企业为物联网Wi-Fi芯片的主要供应商之一,2022年全球出货量第一,产品具有较强的国际竞争力。智能家居以及消费电子和工控智能化渗透率的提升是其业务增长的主要驱动因素。

炬芯科技则表示受蓝牙音频和智能手表这两个细分市场强劲需求的影响,芯片快速起量,逐步成为重要营收来源,同时炬芯科技也表示未来将坚持在无线通讯、低功耗的前提下打造算力、低延迟高音质音频相关的三个维度投入研发。

物联网将是MCU未来重要的增量市场之一,据IDC FutureScape预测,中国物联网连接规模在2022年达56亿个,到2026年将增至约102.5亿个,年复合增长率约18%。其中,固网及Wi-Fi在家居、工厂等局域稳定环境将持续发挥主要连接能力,在总连接量中占比过半,预计到2026年增至 51.1 亿个;随着物联网设备连接数的增加和以智能家居为代表的物联网市场的不断扩大,无线芯片行业肯定还会持续成长。

智能三表市场依旧稳定

相比起其他领域,智能三表的表现依旧稳定,以应用于表计的复旦微电、东软载波、钜泉科技这三家MCU企业为代表,其上半年营收较去年同期基本持平。智能表计作为应用于基础民生领域的市场,其相关产品需求一般不会受市场波动影响,智能表计为MCU提供了稳定的市场需求。

其中复旦微电在智能表计市场保持稳定的同时,还实现了5.52%的营收增长。这主要得益于其多领域、多产线的布局,上半年其FPGA产品和非挥发存储器产品线的销售额增加使得复旦微电整体营收实现增加。我们也可以从中看到,未来多领域、多产线的市场布局或将成为主流选择。这样布局的优势在于业务韧性更强,能更好地对抗市场的波动。

近年在“双碳”目标下,新能源产业得到了飞速发展,同时也带动了电机市场的火热状况。在上市的这些MCU企业中,峰岹科技和凌鸥创芯属于比较专注于电机控制领域的MCU企业。

其中,峰岹科技上半年营收同比增长6.47%,凌鸥创芯在其母公司晶丰明源的半年报中则披露,上半年营收达到7058.20万元,较上年同期增长39.16%。但需要注意的是,这两家企业的优势都不单单只是在MCU产品上,凌鸥创芯得益于与其母公司晶丰明源进行技术上的结合,大力开展“电源+MCU”方案,而峰岹科技则是由于其在电机驱动控制领域深耕多年,目前已能从底层架构上将芯片设计、电机驱动架构、电机技术三者有效融合,并在芯片电路设计层面能够在单芯片上全集成或部分集成 LDO、运放、预驱、MOS 等器件,最终设计出具备高集成度、高效率、高性能的电机控制芯片。

如此看来,除了专注做芯片,如何在自家芯片之上拓展出方案,甚至做好系统优化等系统级服务,也将会使得企业在激烈的行业竞争中得以脱颖而出。

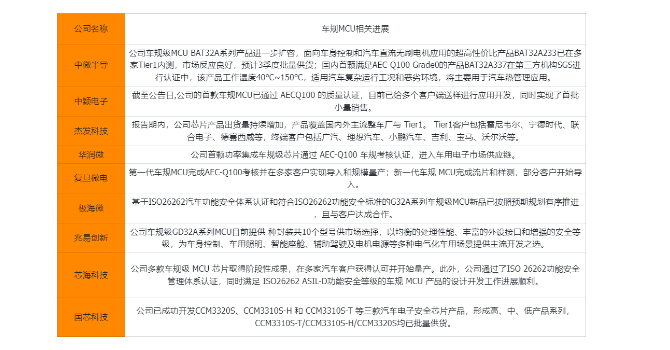

发力车规MCU已是行业共识

新能源汽车发展迅猛,销量年年攀升已是一个不争的事实。据中汽协数据,今年上半年新能源汽车销量为374.7万,同比增长44.1%。新能源汽车相较于传统汽车对芯片的需求更加强劲,且国产新能源汽车的兴起打破了传统汽车供应链的壁垒,国内的MCU企业终于有机会进去分一杯羹,而此前汽车电子市场基本上被国外厂商垄断。

如今机会摆在眼前,MCU企业都不约而同地开始攻占车规MCU。

在统计的23家上市MCU企业中,有十家在半年报中披露其车规MCU进展。我们可以看到杰发科技、国芯科技、兆易创新、芯海科技等均已有芯片实现量产;而中颖电子、中微半导、复旦微电、华润微、极海微的产品也已经通过认证,预计今年下半年或明年上半年进入市场。等到这些MCU企业在车规MCU市场找到发力点时,我们将有望看到他们一扫颓势,重焕活力,相信这个时间应该不会等太久。

写在最后:

中国的MCU企业相较于国外起步较晚,只能从低端市场入手,但这并不意味着MCU企业们会甘愿停滞不前。尽管上半年形势困难,然而我们从半年报中也看到了他们的信心和决心。大多数MCU企业的研发费用相较去年同期上涨了约20%,甚至有些企业达到了60%左右的增长。

这一信号不仅代表着国内MCU企业们对国内半导体行业未来发展形势的信心,也是对全面实现国产替代的坚定信念。这已成为大家的共识,并且是必然的发展趋势。

前两天华为疑似5G芯片的回归的也是一个鼓舞人心的消息。这可能意味着我们在半导体7nm制程上已经取得了重要突破,完全实现了去美化,也将极大地鼓舞从业者的信心。只要有一丝机会,我们就会迎头赶上,这就是国内厂商的韧性。

虽然上半年整体情况不佳,但在Q2已有回暖的趋势,期待各MCU企业下半年创造佳绩。

本文为哔哥哔特资讯原创文章,如需转载请在文前注明来源

审核编辑 黄宇

-

mcu

+关注

关注

147文章

19258浏览量

405251

发布评论请先 登录

港股上市热潮!半年内33家半导体企业IPO,传感器企业领跑

广汽集团三家科技企业同日挂牌上市

净利暴涨237%!闻泰科技壮士断腕

净利暴涨!5家功率半导体企业半年报解析

光储逆变器企业半年报揭磁性元件3大趋势

赛力斯:上半年净利润29.41亿元 比亚迪中期业绩:营业额同比增23.30%

三家企业财报解析!谁摸到了新能源财富密码

最新出炉!连接器龙头立讯精密半年报解读

单季净利润增长13倍!国产功率半导体赢麻了,3家公司业绩报抢先看

歌尔股份2025上半年营收375.49亿元

和而泰2025上半年净利暴增78.65%,传统智控龙头凭何脱颖而出?

小米SU7磁性元件供应商上半年业绩表现如何

顺络电子半年报出炉!哪些场景成增长新引擎

出炉!一文速览六家连接器上市企业2024年报

评论