慧为智能在北交所成功过会!主打消费类平板电脑ODM,募资1.42亿扩产等

慧为智能在北交所成功过会!主打消费类平板电脑ODM,募资1.42亿扩产等

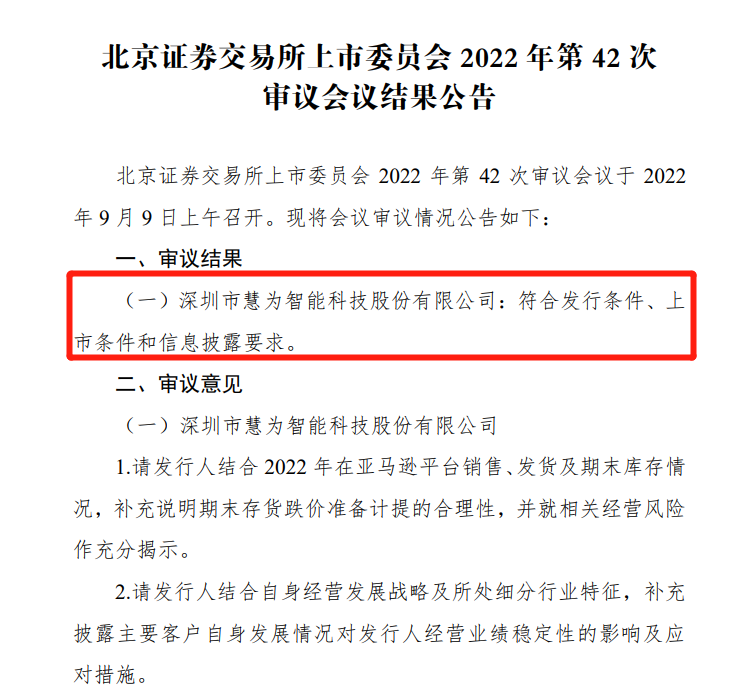

电子发烧友网报道(文/刘静)近日,北交所上市委宣布慧为智能通过上市委审核,成功闯关过会。

慧为智能聘请国信证券为保荐机构,拟发行不超过15960股面值为1元的人民币普通股,募集1.42亿元资金,用于“智能终端产品生产基地建设项目”等。

此前慧为智能完成3轮融资,交易金额超两千多万,投资方有国信证券、首创证券、中国中金财富、财信证券、长江证券等知名机构。目前李晓辉先生直接持有慧为智能65.997%的股份,担任慧为智能的董事长兼总经理,同时也是慧为智能的控股股东、实际控制人。

2021净利润持平,出货量增长迟缓,原材料暴涨

慧为智能2011年诞生于中国“创新之都”深圳,由毕业于北京大学的李晓辉带头创立,起初主要从事PCBA单一主板产品线的研发及设计,2014年后开始逐步拓展至消费电子和商用IoT领域的智能终端设备产品的研发、设计及生产。

值得注意的是,慧为智能采用的是ODM模式为主、OBM模式为辅的经营模式,近年为了降低ODM订单波动给公司供应链带来的影响,慧为智能开始积极发展OBM业务,并大力推广自主品牌LincPlus的平板电脑、笔记本电脑及电脑周边产品。

笔记本电脑、平板电脑是智能终端行业最主要的两大设备。根据Counterpoint数据显示,2011年全球笔记本电脑出货量迎来顶峰2.04亿台,此后受智能手机和平板电脑等可替代消费电子的影响下滑至1亿级别,2015-2019年全球笔记本电脑整体处于下降趋势,2020年在居家办公以及在线教育带动下,迎来反弹大增长26.30%,全球笔记本电脑出货量再次回到两亿级别,2021年达到新的顶峰2.68亿台。

而据Counterpoint发布的数据显示,2015-2019年全球的平板电脑市场一直处于下行状态,2020年内市场开始有所回暖,2021年全球平板电脑市场出货量约1.69亿台,

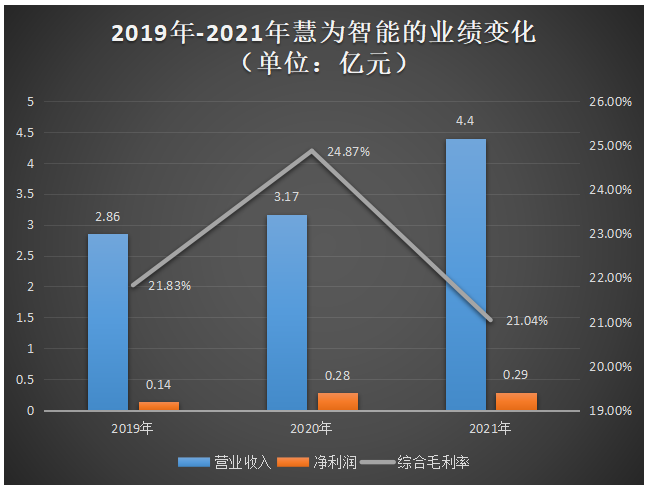

近三年受益于良好的智能终端市场,慧为智能的业绩规模持续增长,盈利能力持续提升。具体来看,其2019年-2021年实现的营业收入分别为2.86亿元、3.17亿元、4.40亿元,年均复合增长率为24.03%,2021年同比增长38.80%。同期净利润以高于营收的年均复合增长率43.92%成长,2020年实现翻倍大增长后开始大幅下滑,致使2021年净利润与2020年基本持平。

慧为智能的综合毛利率在2020年冲向高峰后,2021年略下滑3.83个百分点,主要是材料价格上涨导致消费电子类业务毛利率大幅下滑7.52%,拉低了其综合毛利率水平。

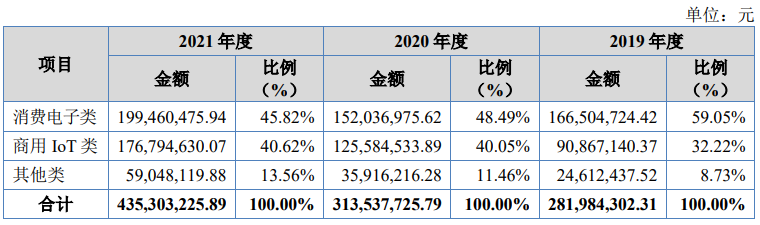

目前慧为智能的营业收入来源于两大板块业务,分别为消费电子产品和商用IoT智能终端。其中消费电子产品业务主要包括Windows平板电脑、Android平板电脑、商务笔记本电脑、三合一笔记本电脑;而商用IoT智能终端主要产品为商用平板电脑、彩票终端设备、POS机主板、智慧屏视频会议一体机、视频会议一体化、视频会议编解码器、云终端系统、监控系统设备主板、工控设备主板。

消费电子类产品是企业收入的最大来源,2019年-2021年该业务实现的收入为1.67亿元、1.52亿元、1.99亿元,分别占主营业务收入的比例为59.05%、48.49%、45.82%。而近两年商用IOT类业务收入占比一直维持在40%左右,且这是2021年收入增速最高的业务。

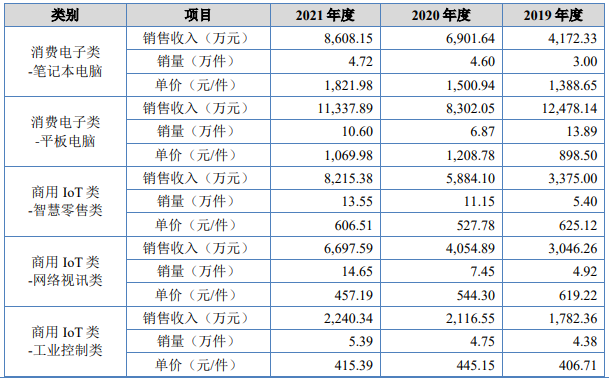

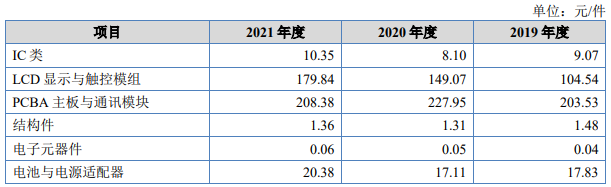

在销量方面,2021年慧为智能卖得最多的产品是商用IOT类的智慧屏视频会议一体机、视频会议一体机、视频会议编解码器和云终端系统,其网络及视频会议类产品出货量合计达14.65万件,平均销售单价为457.19元/件,不过其该类产品的单价较2020年下降了16.00%。

值得注意的是,2021年慧为智能的消费电子类-平板电脑、商用IOT类-工业控制类、商用IoT类-智慧安防类产品的单价也同样出现下降,较2020年销售单价分别下跌11.48%、6.69%、5.07%,而且后两类产品销量仅较2020年增长了13.47% 、10.63%。在目前的产品矩阵中,慧为智能的多类产品单价出现下滑,且产品销量增幅小、采购的主要原材料价格还大幅上涨,这将对未来业绩增长造成不利影响。

在客户方面,慧为智能已与Foryou Digital、Thirdwave、Bluebird、深信服、中科英泰、新视云、好视通、熵基科技等国内外知名智能终端产品领域企业建立长期合作。2021年Foryou Digital为慧为智能的第一大客户,销售收入达0.75亿元,占当期营业收入的比例为17.14%。

借助亚马逊平台优势,发力海外市场,备货增长迅速

招股书显示,2019年-2021年慧为智能的境外收入分别为1.65亿元、1.65亿元、2.54亿元,2021年在慧为智能发力海外市场推广以及加快海外认证下,境外收入涨幅出现显著提高。同期境外收入占主营业务收入的比例为58.42%、52.56%、58.40%,均高于境内收入所占的比例。

据悉,慧为智能的境外收入主要来自日本、韩国、德国、法国、英国、美国。为了保障产品在境外这些国家顺利出售,慧为智能加快产品海外认证的步伐,目前其产品已通过欧盟制造商CE认证、美国联邦通信委员会FCC认证、日本无线电设备TELEC认证、日本强制性安全PSE认证和韩国电子电气用品安全KC认证等多项产品认证,取得了进入欧美、日本、韩国等海外国家或地区的销售资格。

而慧为智能境外销售主要借助的是亚马逊电商平台,在日本、韩国、德国、法国、英国、美国等国家,推出自主品牌LincPlus的平板电脑、笔记本电脑及电脑周边产品。

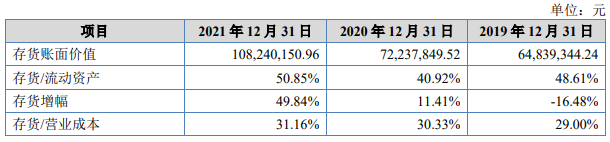

值得注意的是,2021年慧为智能存货金额大幅提升50%、库存商品余额显著提升85.21%。报告期各期末,慧为智能库存商品余额分别为2452.62万元、2185.27万元和4047.43万元,占期末存货余额比例分别为34.26%、27.85%、36.19%。对此,慧为智能表示主要是由于公司积极拓展亚马逊电商业务,加大自主品牌的产品备货所致。

但不容乐观的是,受俄乌地区冲突、能源供给缩减及通货膨胀等因素影响,2022年一季度慧为智能在欧洲地区的OBM业务收入同比大幅下滑70%,2022年上半年其自主品牌LincPlus的境外销售收入较去年同期减少了1913.67万元,在销售下降的情况下,慧为智能如此高额的库存商品,可能会给企业造成销售困局,且影响企业资金周转。

与境内同行企业的比较:营收规模小,毛利率、研发费用领先

在智能终端设备行业,慧为智能面临的境内主要竞争对手是智微智能、亿道信息、环旭电子、光弘科技等。

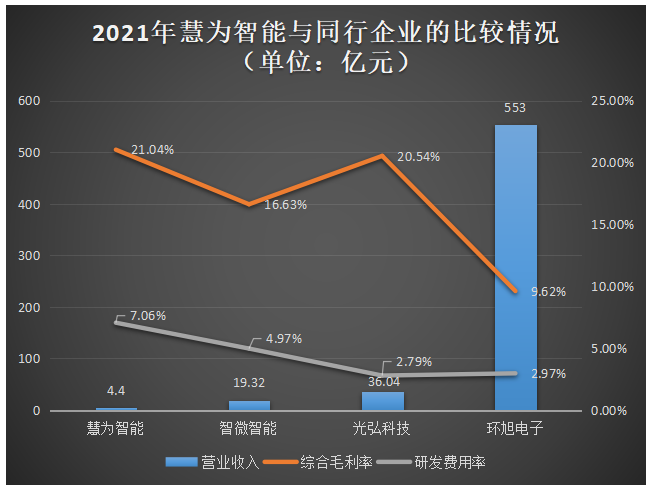

2021年慧为智能在营业收入、综合毛利率、研发费用率方面与同行企业的比较情况如下所示:

在慧为智能选取的境内可比公司中,环旭电子是营收规模最高的,同时也是唯一一家营收规模超百亿级别的企业。据悉环旭电子主要是为国内外的品牌厂商提供通讯类、消费电子类、电脑及存储类、工业类、汽车电子类、医疗类的产品开发设计、物料采购、生产制造、物流、维修等专业服务,其具有丰富的产品线,而产品矩阵过于单一的慧为智能营收规模显著小于环旭电子。

在同行内,慧为智能比较有优势且突出的地方是盈利能力及研发的重视度。虽然2021年慧为智能的综合毛利率相比往年略有下降,但在同行内仍处于较高的盈利水平。报告期内,慧为智能的研发费用分别为2405.37万元、2459.98万元、3107.16万元,2021年研发费用同比增长26.31%。近三年慧为智能的研发费用率始终保持在行业平均水平之上 ,其2021年研发费用率位列上述境内同行企业第一。未来3-5年,慧为智能表示将加大研发投入完成消费电子的技术升级和产品迭代,同时加强现有商用IOT智能终端产品的核心竞争力。

经过十余年的技术积累,慧为智能在整机研发交付、产品外观结构设计以及嵌入式系统软件、人工智能算法等软硬件开发与设计等智能终端技术领域积累了较为丰富的自主研发经验,掌握了包括高可靠性产品堆叠及结构设计技术、智慧教育终端管理系统技术、高质量云视频会议系统终端技术、智慧零售人工智能识别技术等核心技术。

慧为智能的IoT智能终端产品能够根据应用场景和客户需求定制触控显示模组、嵌入 式控制、无线通讯模组、生物识别模块、传感器模块等。

目前慧为智能已获得214项自主知识产权,其中发明专利14项、实用新型专利27项、外观设计专利26项、软件著作权147项。

募资1.42亿元,扩产及研发5G智能终端产品等

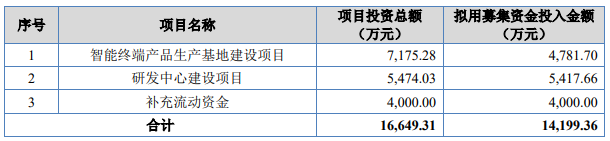

此次IPO,慧为智能公开发行所募集资金扣除发行费用后,主要投资于以下项目:

其中投入募集资金0.48亿元的“智能终端产品生产基地建设项目”,旨在为了扩大现有智能终端产品的生产规模、提高产品的生产效率及质量。该项目建设内容主要是两方面,一是办公场所、生产车间以及仓库的租赁装修;二是购置先进的SMT贴片机、全自动焊接设备、各类 AOI 检测设备、全自动组装线等生产加工设备以及配套的废气处理和其他废弃物处理等环保设备设施。项目完全建设完成后,预计新增贴片产能 22.70万点/小时和新增智能终端产能51.60万件。

受下游应用领域消费电子低迷的影响,智能终端市场需求不断下滑。2022年上半年全球智能手机、笔记本电脑、平板电脑等产品出货量同比下降1.87%至11.43%。近日,另一家调研机构Omdia甚至给出更悲观的数据,将原先预期的全球笔电出货量2.21亿台下调至1.94亿台,同比下滑幅度扩大至近26%。在消费电子需求不断下滑、海外高存货的情况下,建立新的生产基地,扩充智能终端产品产能,可能会面临产能过剩的风险。

而此次0.54亿元的募集资金用于建设研发中心,开发新产品/新技术。建设内容包括建立ESD实验室、SI实验室、PI实验室、射频实验室,购置ESD 测试仪、25G 高速示波器、5G 综测仪、Wi-Fi6 测试仪等实验设备,以及购置电路原理图设计软件、PCB 布 线设计软件、高速信号仿真软件及数据库、热仿真软件等软件。研发的重点方向是5G智能平板电脑、5G网络智能终端设备、人工智慧零售终端设备、人工智能网络终端设备、全国产化高性能智能终端产品。

慧为智能聘请国信证券为保荐机构,拟发行不超过15960股面值为1元的人民币普通股,募集1.42亿元资金,用于“智能终端产品生产基地建设项目”等。

此前慧为智能完成3轮融资,交易金额超两千多万,投资方有国信证券、首创证券、中国中金财富、财信证券、长江证券等知名机构。目前李晓辉先生直接持有慧为智能65.997%的股份,担任慧为智能的董事长兼总经理,同时也是慧为智能的控股股东、实际控制人。

2021净利润持平,出货量增长迟缓,原材料暴涨

慧为智能2011年诞生于中国“创新之都”深圳,由毕业于北京大学的李晓辉带头创立,起初主要从事PCBA单一主板产品线的研发及设计,2014年后开始逐步拓展至消费电子和商用IoT领域的智能终端设备产品的研发、设计及生产。

值得注意的是,慧为智能采用的是ODM模式为主、OBM模式为辅的经营模式,近年为了降低ODM订单波动给公司供应链带来的影响,慧为智能开始积极发展OBM业务,并大力推广自主品牌LincPlus的平板电脑、笔记本电脑及电脑周边产品。

笔记本电脑、平板电脑是智能终端行业最主要的两大设备。根据Counterpoint数据显示,2011年全球笔记本电脑出货量迎来顶峰2.04亿台,此后受智能手机和平板电脑等可替代消费电子的影响下滑至1亿级别,2015-2019年全球笔记本电脑整体处于下降趋势,2020年在居家办公以及在线教育带动下,迎来反弹大增长26.30%,全球笔记本电脑出货量再次回到两亿级别,2021年达到新的顶峰2.68亿台。

而据Counterpoint发布的数据显示,2015-2019年全球的平板电脑市场一直处于下行状态,2020年内市场开始有所回暖,2021年全球平板电脑市场出货量约1.69亿台,

近三年受益于良好的智能终端市场,慧为智能的业绩规模持续增长,盈利能力持续提升。具体来看,其2019年-2021年实现的营业收入分别为2.86亿元、3.17亿元、4.40亿元,年均复合增长率为24.03%,2021年同比增长38.80%。同期净利润以高于营收的年均复合增长率43.92%成长,2020年实现翻倍大增长后开始大幅下滑,致使2021年净利润与2020年基本持平。

慧为智能的综合毛利率在2020年冲向高峰后,2021年略下滑3.83个百分点,主要是材料价格上涨导致消费电子类业务毛利率大幅下滑7.52%,拉低了其综合毛利率水平。

目前慧为智能的营业收入来源于两大板块业务,分别为消费电子产品和商用IoT智能终端。其中消费电子产品业务主要包括Windows平板电脑、Android平板电脑、商务笔记本电脑、三合一笔记本电脑;而商用IoT智能终端主要产品为商用平板电脑、彩票终端设备、POS机主板、智慧屏视频会议一体机、视频会议一体化、视频会议编解码器、云终端系统、监控系统设备主板、工控设备主板。

消费电子类产品是企业收入的最大来源,2019年-2021年该业务实现的收入为1.67亿元、1.52亿元、1.99亿元,分别占主营业务收入的比例为59.05%、48.49%、45.82%。而近两年商用IOT类业务收入占比一直维持在40%左右,且这是2021年收入增速最高的业务。

在销量方面,2021年慧为智能卖得最多的产品是商用IOT类的智慧屏视频会议一体机、视频会议一体机、视频会议编解码器和云终端系统,其网络及视频会议类产品出货量合计达14.65万件,平均销售单价为457.19元/件,不过其该类产品的单价较2020年下降了16.00%。

值得注意的是,2021年慧为智能的消费电子类-平板电脑、商用IOT类-工业控制类、商用IoT类-智慧安防类产品的单价也同样出现下降,较2020年销售单价分别下跌11.48%、6.69%、5.07%,而且后两类产品销量仅较2020年增长了13.47% 、10.63%。在目前的产品矩阵中,慧为智能的多类产品单价出现下滑,且产品销量增幅小、采购的主要原材料价格还大幅上涨,这将对未来业绩增长造成不利影响。

在客户方面,慧为智能已与Foryou Digital、Thirdwave、Bluebird、深信服、中科英泰、新视云、好视通、熵基科技等国内外知名智能终端产品领域企业建立长期合作。2021年Foryou Digital为慧为智能的第一大客户,销售收入达0.75亿元,占当期营业收入的比例为17.14%。

借助亚马逊平台优势,发力海外市场,备货增长迅速

招股书显示,2019年-2021年慧为智能的境外收入分别为1.65亿元、1.65亿元、2.54亿元,2021年在慧为智能发力海外市场推广以及加快海外认证下,境外收入涨幅出现显著提高。同期境外收入占主营业务收入的比例为58.42%、52.56%、58.40%,均高于境内收入所占的比例。

据悉,慧为智能的境外收入主要来自日本、韩国、德国、法国、英国、美国。为了保障产品在境外这些国家顺利出售,慧为智能加快产品海外认证的步伐,目前其产品已通过欧盟制造商CE认证、美国联邦通信委员会FCC认证、日本无线电设备TELEC认证、日本强制性安全PSE认证和韩国电子电气用品安全KC认证等多项产品认证,取得了进入欧美、日本、韩国等海外国家或地区的销售资格。

而慧为智能境外销售主要借助的是亚马逊电商平台,在日本、韩国、德国、法国、英国、美国等国家,推出自主品牌LincPlus的平板电脑、笔记本电脑及电脑周边产品。

值得注意的是,2021年慧为智能存货金额大幅提升50%、库存商品余额显著提升85.21%。报告期各期末,慧为智能库存商品余额分别为2452.62万元、2185.27万元和4047.43万元,占期末存货余额比例分别为34.26%、27.85%、36.19%。对此,慧为智能表示主要是由于公司积极拓展亚马逊电商业务,加大自主品牌的产品备货所致。

但不容乐观的是,受俄乌地区冲突、能源供给缩减及通货膨胀等因素影响,2022年一季度慧为智能在欧洲地区的OBM业务收入同比大幅下滑70%,2022年上半年其自主品牌LincPlus的境外销售收入较去年同期减少了1913.67万元,在销售下降的情况下,慧为智能如此高额的库存商品,可能会给企业造成销售困局,且影响企业资金周转。

与境内同行企业的比较:营收规模小,毛利率、研发费用领先

在智能终端设备行业,慧为智能面临的境内主要竞争对手是智微智能、亿道信息、环旭电子、光弘科技等。

2021年慧为智能在营业收入、综合毛利率、研发费用率方面与同行企业的比较情况如下所示:

在慧为智能选取的境内可比公司中,环旭电子是营收规模最高的,同时也是唯一一家营收规模超百亿级别的企业。据悉环旭电子主要是为国内外的品牌厂商提供通讯类、消费电子类、电脑及存储类、工业类、汽车电子类、医疗类的产品开发设计、物料采购、生产制造、物流、维修等专业服务,其具有丰富的产品线,而产品矩阵过于单一的慧为智能营收规模显著小于环旭电子。

在同行内,慧为智能比较有优势且突出的地方是盈利能力及研发的重视度。虽然2021年慧为智能的综合毛利率相比往年略有下降,但在同行内仍处于较高的盈利水平。报告期内,慧为智能的研发费用分别为2405.37万元、2459.98万元、3107.16万元,2021年研发费用同比增长26.31%。近三年慧为智能的研发费用率始终保持在行业平均水平之上 ,其2021年研发费用率位列上述境内同行企业第一。未来3-5年,慧为智能表示将加大研发投入完成消费电子的技术升级和产品迭代,同时加强现有商用IOT智能终端产品的核心竞争力。

经过十余年的技术积累,慧为智能在整机研发交付、产品外观结构设计以及嵌入式系统软件、人工智能算法等软硬件开发与设计等智能终端技术领域积累了较为丰富的自主研发经验,掌握了包括高可靠性产品堆叠及结构设计技术、智慧教育终端管理系统技术、高质量云视频会议系统终端技术、智慧零售人工智能识别技术等核心技术。

慧为智能的IoT智能终端产品能够根据应用场景和客户需求定制触控显示模组、嵌入 式控制、无线通讯模组、生物识别模块、传感器模块等。

目前慧为智能已获得214项自主知识产权,其中发明专利14项、实用新型专利27项、外观设计专利26项、软件著作权147项。

募资1.42亿元,扩产及研发5G智能终端产品等

此次IPO,慧为智能公开发行所募集资金扣除发行费用后,主要投资于以下项目:

其中投入募集资金0.48亿元的“智能终端产品生产基地建设项目”,旨在为了扩大现有智能终端产品的生产规模、提高产品的生产效率及质量。该项目建设内容主要是两方面,一是办公场所、生产车间以及仓库的租赁装修;二是购置先进的SMT贴片机、全自动焊接设备、各类 AOI 检测设备、全自动组装线等生产加工设备以及配套的废气处理和其他废弃物处理等环保设备设施。项目完全建设完成后,预计新增贴片产能 22.70万点/小时和新增智能终端产能51.60万件。

受下游应用领域消费电子低迷的影响,智能终端市场需求不断下滑。2022年上半年全球智能手机、笔记本电脑、平板电脑等产品出货量同比下降1.87%至11.43%。近日,另一家调研机构Omdia甚至给出更悲观的数据,将原先预期的全球笔电出货量2.21亿台下调至1.94亿台,同比下滑幅度扩大至近26%。在消费电子需求不断下滑、海外高存货的情况下,建立新的生产基地,扩充智能终端产品产能,可能会面临产能过剩的风险。

而此次0.54亿元的募集资金用于建设研发中心,开发新产品/新技术。建设内容包括建立ESD实验室、SI实验室、PI实验室、射频实验室,购置ESD 测试仪、25G 高速示波器、5G 综测仪、Wi-Fi6 测试仪等实验设备,以及购置电路原理图设计软件、PCB 布 线设计软件、高速信号仿真软件及数据库、热仿真软件等软件。研发的重点方向是5G智能平板电脑、5G网络智能终端设备、人工智慧零售终端设备、人工智能网络终端设备、全国产化高性能智能终端产品。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

平板电脑

+关注

关注

4文章

2089浏览量

80953 -

ipo

+关注

关注

1文章

1297浏览量

34868

发布评论请先 登录

相关推荐

热点推荐

北交所退市第一股!财务造假长达7年,虚增营收高达14.65亿

电子发烧友网报道(文/李弯弯)2025年6月13日,深圳市广道数字技术股份有限公司(以下简称“广道数字”)披露收到中国证监会深圳监管局下发的《行政处罚事先告知书》,揭开了这家北交所上市公司长达7年

高新兴科技集团亮相2026越南国际消费类电子及家用电器展览会

近日,越南(胡志明)国际消费类电子及家用电器展览会(IEAE)在西贡会展中心盛大启幕。作为东南亚极具标杆影响力的电子行业盛会,活动集结了全球500余家优质展商,吸引超2.5 万名专业采购商齐聚现场。

0.66mm² 小尺寸 MCU,消费类电子与小家电降本替代的新选择

0.66mm²小尺寸MCU,消费类电子与小家电降本替代的新选择在消费类电子和小家电市场,MCU的选型逻辑正在发生变化。过去,客户更关注主频、Flash、外设数量等单点参数;现在,越来越多项目开始回归

北交所功率半导体第一股,诞生!

4月10日,赛英电子正式敲钟登陆北京证券交易所。这声锣响,不仅宣告了北交所功率半导体板块“从 0到 1"的破冰,更向市场释放了一个重磅信号——中国底层硬科技的“输血大动脉”已然全线贯通

安卓工业平板电脑和普通商业平板电脑使用时在一些方面存在哪些区别?

安卓工业平板电脑是基于ARM架构开发的一种工业平板电脑,它在自助终端、智能制造、产线车间、智慧物

莫仕12亿AI扩产落子东莞

当AI服务器的算力竞赛进入白热化,全球连接器巨头的产能布局也随之加速。 2026年1月底,全球连接器企业莫仕(Molex)与东莞石碣镇达成共识,将加速推进一项高达12亿元的扩产计划。莫仕在中国的棋局

微软孵化器成员企业英矽智能登陆港交所

2026 年伊始,微软孵化器成员企业英矽智能面向全球科研社区发布了可自由使用和部署的开源 AI 科研内容创作引擎 DORA Community Edition。在此之前,公司成功登陆港交所

安培龙拟募资5.44亿加码传感器主业,剑指人形机器人等新兴赛道

1月7日,国内车规级智能传感器头部企业安培龙(301413.SZ)发布定增预案,拟募资不超过5.44亿元,重点投向压力传感器扩

壁仞科技在香港联合交易所挂牌上市

1月2日,壁仞科技在香港联合交易所挂牌上市,股票代码为06082.HK。作为港股2026年首只上市新股,壁仞科技发行价19.60港元,募资规模55.83

AVX TAJ系列钽电容产地、产能与交期分析(2025.12.8)

40-52周 专属产线,产能最小

四、总结与市场展望

核心发现

产地集中:AVX TAJ系列80%产能在捷克,形成供应链风险点

产能瓶颈:全球月产21亿颗TAJ系列,供需缺口达10-15%,涨价压力持续

发表于 12-09 10:44

恒坤新材IPO成功过会,剑指集成电路关键材料国产化

8月29日,上交所上市委召开2025年第 32 次审议会议,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)科创板IPO成功过会。 据恒坤新材IPO上市招股书披露,恒坤新材拟募集资金10.07

恒坤新材IPO成功过会,拟募资10.07亿元加码集成电路材料产业

成功过会,标志着其上市进程取得关键进展,企业的财务状况、经营模式及合规性等方面已获监管认可,即将登陆资本市场公开发行股票。 恒坤新材成立于2004年,是一家专注于光刻材料、前驱体材料等集成电路关键材料研发、生产和销售的高新技术企

科力远:储能产业基金扩募完成备案

7月30日,科力远发布公告表示其参与投资的储能产业基金扩募完成备案,规模由4.02亿增至14.02亿。该储能产业基金科力远持有合伙企业49.93%的份额;认缴出资金额7

MS3142马达驱动开启消费类产品的智能化时代

在当今科技飞速发展的时代,消费类产品正以前所未有的速度朝着智能化方向迈进。从智能家电到便携式电子设备,智能化已经成为了产品竞争力的关键因素。而在这一

传统工控机太笨重?工业平板电脑厂家聚徽用轻薄机身破解产线空间困局

在工业生产迈向智能化、精细化的当下,产线空间愈发显得寸土寸金。传统工控机因体积庞大、笨重,在紧凑的生产环境中成为空间利用的阻碍。而工业平板电脑以轻薄机身优势,

评论