芯片紧缺,晶圆厂加速扩产,中国再次成为全球最大半导体设备市场!

芯片紧缺,晶圆厂加速扩产,中国再次成为全球最大半导体设备市场!

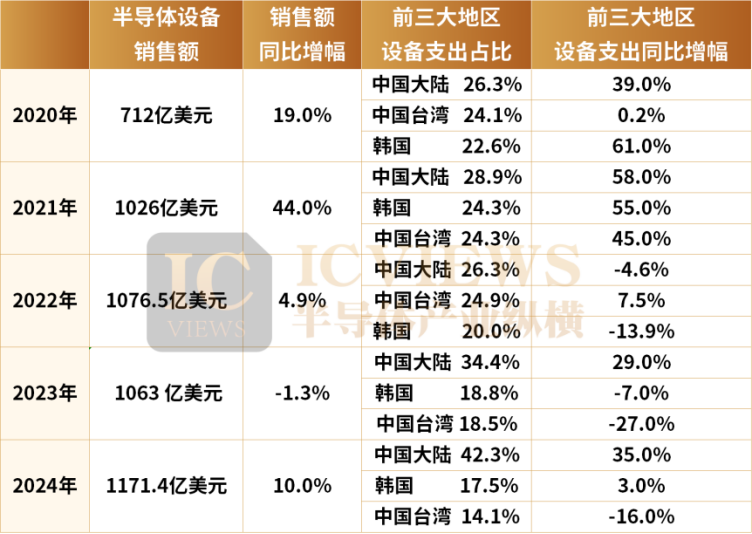

电子发烧友网报道(文/李弯弯)日前,SEMI发布《全球半导体设备市场统计报告》显示,2021年全球半导体设备销售创下历史新高,达到1026亿美元,同比增长44%。并且,中国大陆再次成为世界上最大的半导体设备市场。

近两年来全球芯片紧缺,世界各的都在积极扩充产能,尤其在中国,半导体产业本身正处于高速发展的阶段,下游晶圆厂持续加大扩产,使得上游半导体设备市场销售额大增。

全球各地半导体设备市场排名

具体来看,2021年中国大陆市场的半导体设备销售额达296.2亿美元,同比增长58%,占全球市场的28.9%,再次成为全球最大的半导体设备市场。

韩国市场半导体设备的销售额排名第二,总计为249.8亿美元,同比增长55%;排名第三的是中国台湾地区,半导体设备销售额为249.4亿美元,同比增长45%。

日本半导体设备的销售额为78亿美元,同比增长3%,位列第四;北美市场的半导体设备销售额为76.1亿美元,同比增长17%;欧洲市场的总销售额为32.5亿美元,同比增长23%。全球其他地区的销售额为44.4亿美元,增长了79%。

此外,2021年全球前端设备的销售额同比增长22%,全球封装设备的销售额同比增长87%,测试设备的销量同比增长了30%。

SEMI预估,2022年全球前端晶圆厂设备支出总额将较去年增长18%,首次冲破千亿美元大关,达到1070亿美元,创历史新高。

持续扩产,国内半导体设备销售额大涨

近年来,在芯片短缺及本身半导体产业加速发展的推动下,中国大陆正在加速扩大产能。据统计,2021年国内12英寸晶圆厂总产能约为115万片/月,预计接下来几年产能将会持续扩大,2022年12英寸晶圆厂重点项目年新增产能超20万片/月,2023年中芯国际、华虹半导体、长江存储、长鑫存储等项目可能会带来更多新增产能。

中芯国际今年2月在业绩说明会上表示,2022年初上海临港项目已破土动工,北京和深圳两个项目稳步推进,预计2022年底投入生产。2021年中芯国际8英寸晶圆产能新增10万片/月,2022年计划产能增量将多于2021年。

华虹半导体今年年初表示,2022年将加快推进12英寸生产线总产能至94.5K,华虹半导体12英寸晶圆产能近年来正快速放量,2020年Q4华虹无锡厂12 英寸晶圆产能2万片/月,计划2021年Q4 大幅提高到6.5万片每月,并将在2022年Q4 达到9.5万片/月。

长江存储资深副总裁龚翊今年1月表示,2020年上半年长江存储一厂,一座12寸晶圆厂的产能规划月产能为5万片左右,今年年底前规划涉及到10万片/月,二厂的产能将会更大,都在逐步规划中。

长鑫存储今年年初获得新融资,计划更多的资金用于研发和扩充产能,长鑫存储计划在2022年将晶圆产能翻一番,达到每月12万片,中长期目标为30万片,虽然这个产能与国际大厂,比如美光每月200万片的产能相差很大,不过整体规划产能却在大幅提升。

芯片制造厂商不断扩产产能,带动了对半导体设备的极大需求,在过去的2021年半导体设备企业净利润成倍增长。

北方华创2021年度实现营业收入96.83亿元,同比增长59.90%;归属于上市公司股东的净利润10.77亿元,同比增长100.66%;扣除非经常性损益后的归属于上市公司股东的净利润8.07亿元,同比增长309.45%。

中微公司实现营业收入31.08亿元,同比增长36.72%;同期实现归母净利润10.11亿元,同比增长105.49%;实现归母扣非净利润3.22亿元,同比增长1281.9%。

盛美半导体实现营业收入16.21亿元,较上年同期增长60.88%;归属于母公司所有者的净利润2.66亿元,较上年同期增长35.31%;归属于母公司所有者的扣除非经常性损益的净利润为1.95亿元,较上年同期增长110.67%。

而预计随着2022年晶圆厂持续加大扩产,半导体设备厂商接下来的销售情况还将持续向好,不过,也因为下游需求旺盛,而半导体设备制造所需的零部件短缺,半导体设备的交期也在拉长。

中国半导体设备厂商市场份额仍有待提高

芯片制造过程涉及到几百道工序,半导体设备至关重要,大概需要用到几百种设备。近几年,中国大力发展半导体产业,半导体设备的技术水平也在不断提升,下游晶圆制造厂商也倾向于更多的采用国产半导体设备,整体而言,国产半导体设备国产化率在不断提升。

有消息显示,三座典型晶圆厂设备国产化率总体已经达到15%左右,其中长江存储、华虹无锡、华力集成设备国产化率分别为16.3%、15%、12.8%。

长江存储在设备国产化方面非常积极,从中国国际招标网及各公司公告统计数据来看,长江存储采购了华海清科、中微公司、北方华创、盛美、屹唐、拓荆、中科飞测等大批国产设备,国产设备占比呈现上升趋势。

在主流设备中,我国在去胶设备、刻蚀设备、热处理设备、清洗设备等的国产化率均已经达到20%以上,其中市场规模最大的是刻蚀设备,代表厂商主要是中微公司和北方华创。

中微公司主要的收入来源是刻蚀设备,其次是MOCVD设备,2021年该公司刻蚀设备收入为20.04亿元,同比增长55.4%,占收入比重64.4%;MOCVD设备收入5.03亿元,同比增长1.53%,占收入比重16.2%。

受益于下游需求旺盛,中微公司2021年新签订单41.3亿元,同比增长90.5%。在技术层面,近年来中微公司取得了不错进展,在日前举办的业绩说明会上,该公司表示,已经成功取得5纳米及以下逻辑电路产线的重复订单。在存储电路方面,公司的刻蚀设备在64层及 128层3D NAND的生产线得到广泛应用。

不过虽然如此,目前中国半导体设备的市场占比还是相对较低。按照中国中国电子专用设备工业协会此前统计,中国大陆共有56家主要的半导体设备制造商,而这些半导体设备厂商仅占全球市场的5.2%,在中国大陆市场,国产半导体设备也仅占17.2%的市场。

国产半导体设备市场份额低,很大一个原因是,在一些设备的工艺经度上相对于国外产品还存在一定差距,比如最受关注的***,另外在晶圆制造量测设备、化学气相沉积设备、离子注入机、引线键合设备、探针测试台等设备方面,与国外的产品相比也存在加大差距。

总结

芯片制造离不开半导体设备,如今国内半导体产业正在快速发展,同时全球芯片因为产能紧缺,各大芯片制造厂商加速扩产,这给半导体设备带来的很好的市场机会和发展机遇,从当前的发展势头来看,接下来国内一些半导体设备的工艺将会持续提升,国产半导体设备的市场占比也会进一步增加,不过在包括***在内的一些设备工艺上,在实现突破上可能还需要比较长的时间。

近两年来全球芯片紧缺,世界各的都在积极扩充产能,尤其在中国,半导体产业本身正处于高速发展的阶段,下游晶圆厂持续加大扩产,使得上游半导体设备市场销售额大增。

全球各地半导体设备市场排名

具体来看,2021年中国大陆市场的半导体设备销售额达296.2亿美元,同比增长58%,占全球市场的28.9%,再次成为全球最大的半导体设备市场。

韩国市场半导体设备的销售额排名第二,总计为249.8亿美元,同比增长55%;排名第三的是中国台湾地区,半导体设备销售额为249.4亿美元,同比增长45%。

日本半导体设备的销售额为78亿美元,同比增长3%,位列第四;北美市场的半导体设备销售额为76.1亿美元,同比增长17%;欧洲市场的总销售额为32.5亿美元,同比增长23%。全球其他地区的销售额为44.4亿美元,增长了79%。

此外,2021年全球前端设备的销售额同比增长22%,全球封装设备的销售额同比增长87%,测试设备的销量同比增长了30%。

SEMI预估,2022年全球前端晶圆厂设备支出总额将较去年增长18%,首次冲破千亿美元大关,达到1070亿美元,创历史新高。

持续扩产,国内半导体设备销售额大涨

近年来,在芯片短缺及本身半导体产业加速发展的推动下,中国大陆正在加速扩大产能。据统计,2021年国内12英寸晶圆厂总产能约为115万片/月,预计接下来几年产能将会持续扩大,2022年12英寸晶圆厂重点项目年新增产能超20万片/月,2023年中芯国际、华虹半导体、长江存储、长鑫存储等项目可能会带来更多新增产能。

中芯国际今年2月在业绩说明会上表示,2022年初上海临港项目已破土动工,北京和深圳两个项目稳步推进,预计2022年底投入生产。2021年中芯国际8英寸晶圆产能新增10万片/月,2022年计划产能增量将多于2021年。

华虹半导体今年年初表示,2022年将加快推进12英寸生产线总产能至94.5K,华虹半导体12英寸晶圆产能近年来正快速放量,2020年Q4华虹无锡厂12 英寸晶圆产能2万片/月,计划2021年Q4 大幅提高到6.5万片每月,并将在2022年Q4 达到9.5万片/月。

长江存储资深副总裁龚翊今年1月表示,2020年上半年长江存储一厂,一座12寸晶圆厂的产能规划月产能为5万片左右,今年年底前规划涉及到10万片/月,二厂的产能将会更大,都在逐步规划中。

长鑫存储今年年初获得新融资,计划更多的资金用于研发和扩充产能,长鑫存储计划在2022年将晶圆产能翻一番,达到每月12万片,中长期目标为30万片,虽然这个产能与国际大厂,比如美光每月200万片的产能相差很大,不过整体规划产能却在大幅提升。

芯片制造厂商不断扩产产能,带动了对半导体设备的极大需求,在过去的2021年半导体设备企业净利润成倍增长。

北方华创2021年度实现营业收入96.83亿元,同比增长59.90%;归属于上市公司股东的净利润10.77亿元,同比增长100.66%;扣除非经常性损益后的归属于上市公司股东的净利润8.07亿元,同比增长309.45%。

中微公司实现营业收入31.08亿元,同比增长36.72%;同期实现归母净利润10.11亿元,同比增长105.49%;实现归母扣非净利润3.22亿元,同比增长1281.9%。

盛美半导体实现营业收入16.21亿元,较上年同期增长60.88%;归属于母公司所有者的净利润2.66亿元,较上年同期增长35.31%;归属于母公司所有者的扣除非经常性损益的净利润为1.95亿元,较上年同期增长110.67%。

而预计随着2022年晶圆厂持续加大扩产,半导体设备厂商接下来的销售情况还将持续向好,不过,也因为下游需求旺盛,而半导体设备制造所需的零部件短缺,半导体设备的交期也在拉长。

中国半导体设备厂商市场份额仍有待提高

芯片制造过程涉及到几百道工序,半导体设备至关重要,大概需要用到几百种设备。近几年,中国大力发展半导体产业,半导体设备的技术水平也在不断提升,下游晶圆制造厂商也倾向于更多的采用国产半导体设备,整体而言,国产半导体设备国产化率在不断提升。

有消息显示,三座典型晶圆厂设备国产化率总体已经达到15%左右,其中长江存储、华虹无锡、华力集成设备国产化率分别为16.3%、15%、12.8%。

长江存储在设备国产化方面非常积极,从中国国际招标网及各公司公告统计数据来看,长江存储采购了华海清科、中微公司、北方华创、盛美、屹唐、拓荆、中科飞测等大批国产设备,国产设备占比呈现上升趋势。

在主流设备中,我国在去胶设备、刻蚀设备、热处理设备、清洗设备等的国产化率均已经达到20%以上,其中市场规模最大的是刻蚀设备,代表厂商主要是中微公司和北方华创。

中微公司主要的收入来源是刻蚀设备,其次是MOCVD设备,2021年该公司刻蚀设备收入为20.04亿元,同比增长55.4%,占收入比重64.4%;MOCVD设备收入5.03亿元,同比增长1.53%,占收入比重16.2%。

受益于下游需求旺盛,中微公司2021年新签订单41.3亿元,同比增长90.5%。在技术层面,近年来中微公司取得了不错进展,在日前举办的业绩说明会上,该公司表示,已经成功取得5纳米及以下逻辑电路产线的重复订单。在存储电路方面,公司的刻蚀设备在64层及 128层3D NAND的生产线得到广泛应用。

不过虽然如此,目前中国半导体设备的市场占比还是相对较低。按照中国中国电子专用设备工业协会此前统计,中国大陆共有56家主要的半导体设备制造商,而这些半导体设备厂商仅占全球市场的5.2%,在中国大陆市场,国产半导体设备也仅占17.2%的市场。

国产半导体设备市场份额低,很大一个原因是,在一些设备的工艺经度上相对于国外产品还存在一定差距,比如最受关注的***,另外在晶圆制造量测设备、化学气相沉积设备、离子注入机、引线键合设备、探针测试台等设备方面,与国外的产品相比也存在加大差距。

总结

芯片制造离不开半导体设备,如今国内半导体产业正在快速发展,同时全球芯片因为产能紧缺,各大芯片制造厂商加速扩产,这给半导体设备带来的很好的市场机会和发展机遇,从当前的发展势头来看,接下来国内一些半导体设备的工艺将会持续提升,国产半导体设备的市场占比也会进一步增加,不过在包括***在内的一些设备工艺上,在实现突破上可能还需要比较长的时间。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体

+关注

关注

339文章

31279浏览量

266743 -

晶圆厂

+关注

关注

7文章

646浏览量

39004 -

半导体设备

+关注

关注

5文章

431浏览量

16693

发布评论请先 登录

相关推荐

热点推荐

AI需求暴涨、晶圆厂扩产,设备厂商闷声发大财?三大龙头业绩大涨

大陆、中国台湾和韩国合计占全球支出的79%。其中,中国大陆2025年设备支出达到493亿美元。 在行业高景气度与国产化加速的双重利好下,

一文看懂 | 中国华北、华东地区SiC功率器件厂商2026年最新动态【上】

SiC 产线持续爬坡,与中车时代半导体深化 SiC 芯片与封装合作。

2025 年 12 月,SiC 模块全面配套极氪全系车型,采用 “铜 Clip 焊接 + 环氧灌封” 封装工艺。

2025 年

发表于 03-24 13:48

韩国芯片出口暴增134%,存储巨头加速扩产背后的真实焦虑

韩国 2 月芯片出口同比暴增 134%,三星、SK 海力士股价创新高,但内存芯片需求满足率仅 60%,短缺加剧。核心因 AI 驱动需求激增,供需剪刀差扩大,巨头加速扩

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视

芯片设计和EDA领域中美博弈重大事件,分析其背后逻辑和影响。以上事件的本质是美国通过垄断全球科技话语权,,将半导体产业变成地缘政治工具,构建起一套针对中国

发表于 01-20 20:09

【书籍评测活动NO.69】解码中国”芯“基石,洞见EDA突围路《芯片设计基石——EDA产业全景与未来展望》

提供价值240亿美元的投资税抵免,以励企业在美国研发和制造芯片,还在未来几年提供约2000亿美元的科研经费支持等。美国此举旨在重塑其在全球半导体制造领域的核心地位,同时,对中国

发表于 12-09 16:35

安富利亮相2025全球半导体市场峰会

当前,全球半导体市场正迈向新的发展阶段,尽管阻碍依然存在,但潜力与机遇并存。在这个加速变革的时代,半导体企业需要洞察趋势,攻坚核心技术,才能

重塑话语权:新时达硬核技术为中国半导体制造打通自主可控关键链路

等关键生产环节,几乎完全依赖进口设备。国际厂商凭借数十年技术积累与全生态垄断优势,牢牢占据全球90%以上的市场份额,形成了难以突破的技术壁垒与市场壁垒,

2025年上半年全球半导体设备厂商市场规模分析

“根据CINNO • IC Research最新发布的全球半导体设备行业研究报告显示,2025年上半年全球半导体

华大半导体牵头发布汽车安全芯片应用领域白皮书

近日,国内首个《汽车安全芯片应用领域白皮书》在第五届中国集成电路设计创新大会暨IC应用生态展(ICDIA 2025创芯展)上正式发布。该白皮书由“中国汽车芯片标准检测认证联盟”组织,华

苏州芯矽科技:半导体清洗机的坚实力量

品质为舵。紧跟人工智能、物联网、5G 通信等新兴技术催生的半导体需求,研发更智能、自动化程度更高的设备。同时,尝试拓展国际市场,与国际同行交流切磋,让中国的

发表于 06-05 15:31

半导体设备,日韩大赚!

全球半导体设备销售额同比增长10%至1171.4亿美元, 这已经是五年来第四度呈现增长,年销售额超越2022年的1076.4亿美元**,创下历史新高纪录。** 这一年,不管是前端半导体

解码单项冠军产品 华大半导体旗下小华半导体工控MCU

今天为您解码单项冠军产品——华大半导体旗下小华半导体工控MCU。 小华半导体工控MCU是面向空调变频应用打造的高集成度和高可靠性的自主核心芯片。它就像空调的“智慧大脑”和“节能心脏”,

全球半导体进出口(1-3月):日本设备出口增长14.1%,韩国集成电路出口增加1.6%

近年来,随着数字化和智能化趋势的不断加速,全球集成电路市场需求逐步增长,中国作为全球最大的

评论