BEV和PHEV数据

BEV和PHEV数据

摘要

因为产量准备的意思,是为客户要准备好足够的产能,都准备好了打一场激烈的价格战,本身是受到限购城市本身规模和非限购城市客户接受度真实需求双重约束的。

最早听到2021年120GWh(LFP 60G+NCM 60G)的规划的时候,我个人试图去理解这个数字真正落地的可能性。因为从车辆的装机量和出货量之间会有40%以上的差异,加上在小动力、储能还有工业(船舶、重工)领域的使用,就是三元这个数据咋对上我试图去理解下。出发点是Q4的数据,从这里面可以从现在的状态来评估2021年的情况。

第一部分 BEV和PHEV数据

BEV的使用,从几个主要的客户,特斯拉、蔚来、上汽、小鹏等,由于带电量的差异,Q4最高的是特斯拉,1.41GWh,后续蔚来1.2GWh等。这里面用季度数据可以推演2021年的需求。

图1 Q4 BEV的主要客户

从车型的角度我们也可以看实际的车的数量和安装量的关系,把X轴代表车的量,Y轴代表安装量,连直线是50kwh的,往45度往下的是带电量偏小的,往上的是带电量比较高的。

图2 主要的BEV车型的安装量和数量

在PHEV里面,目前高容量的EREV比PHEV带来更多的需求,这就使得理想的这款车占了52.7%的需求。这个102Ah的电芯本是BEV电芯,放在PHEV里面算总量有点胜之不武。

图3 主要的PHEV电池需求量

下面这个图就更清晰了,能让我们看到在Q4里面主要的车企对于PHEV电池的需求。我们能看到大众和BMW两家的节奏切换,BMW在Q4压缩了PHEV的量,把iX3的产量拉到了4K左右,对应的电池需求为322MWh。按照2021年全球BEV10万的规划,分解到iX3、i3和Mini BEV的规划可能为5W、3W和2W,这么看就是iX3的需求就有4GWh。大众的PHEV也是让位给了MEB平台的量。

图4 PHEV的车型的情况

2021年需求

我分了几个象限,第一部分是特斯拉和BMW,两边都是中欧联动,先满足排产的需求,中国卖不动了往欧洲去卖,所以整体预估分别20W+5W,对应15GWh,我的理解这是攻守兼备的。

大众、上汽和吉利,这三个传统车企的代表,其实车型的定价是比较吻合的,我估计这里在中国销售是相互踩的,这里最不好估,可以从8-15GWh弹性比较大。

新造车的几家,销量估计都不小,这里预估的10-12GWh,其实也是根据最为乐观的Q4和Q1潜在需求来估算的,这里有一个动态的折扣,从6-8折砍下去。A00里面的五菱和欧拉,算满28万,才5GWh。当然这里面有一个非常多的长尾,就是原有的A级车型,从Q4来看,其实一方面被压缩的很厉害,一方面随着特斯拉和五菱一高一低高性价比打法,这里的市场真实需求真的不好摸。

图5 主要的客户需求2021年预估

小结:我其实对2021年并不是特别悲观,但是目前特别乐观的情绪是没道理的。因为产量准备的意思,是为客户要准备好足够的产能,都准备好了打一场激烈的价格战,本身是受到限购城市本身规模和非限购城市客户接受度真实需求双重约束的。

责任编辑:lq

-

HEV

+关注

关注

0文章

102浏览量

23001 -

特斯拉

+关注

关注

66文章

6404浏览量

130999 -

电芯

+关注

关注

14文章

821浏览量

27190

原文标题:【普沃思•总工札记】宁德时代乘用车客户配套量分析

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

SiC创新加速落地!PCIM Asia2025上,三家国际大厂重磅产品上新

电动机与发电机的结构组成及工作原理

赋能 BEV 感知课题!高校科研多传感器时间同步方案

区域架构+软件定义配电,汽车48V架构还带来哪些变革?

联合电子成功下线首款PHEV热管理集成模块

浅析4D-bev标注技术在自动驾驶领域的重要性

标贝科技“4D-BEV上亿点云标注系统”入选国家数据局首批数据标注优秀案例

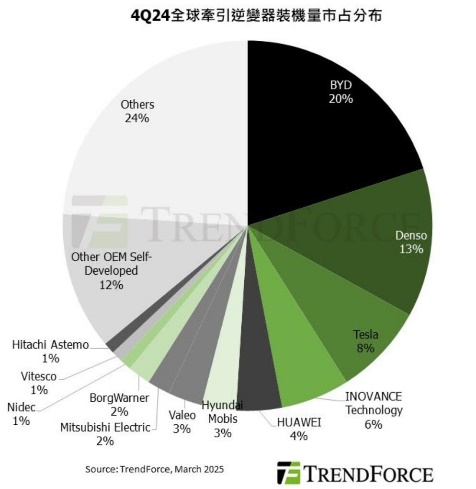

比亚迪、华为进入前五!SiC逆变器市场,中国供应链重塑版图

电装公司推出全新电动车辆充电控制系统「EVECOM」

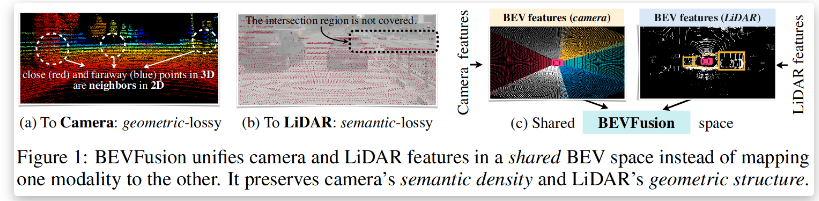

BEVFusion —面向自动驾驶的多任务多传感器高效融合框架技术详解

德州仪器解读48V系统在MHEV与BEV中的应用优势

康谋方案 | BEV感知技术:多相机数据采集与高精度时间同步方案

黑芝麻智能与Nullmax发布量产级高阶智驾功能

《具身智能机器人系统》第1-6章阅读心得之具身智能机器人系统背景知识与基础模块

浅析基于自动驾驶的4D-bev标注技术

工商网监

工商网监

评论