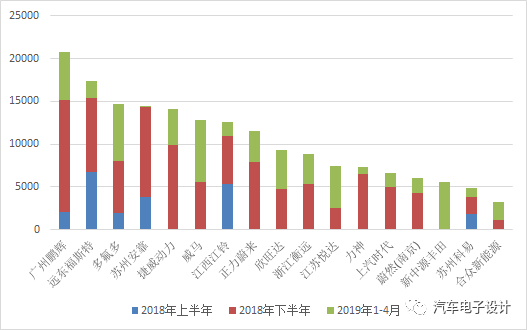

2018-2019年商用车Pack的格局变化

2018-2019年商用车Pack的格局变化

之前普莱德发生了很戏剧性的事情,其实也是折射出从2017年到现在整个电池系统的设计、制造,这里面有着很大的变化和发展。我想把2018年上半年、下半年还有2019年的1-4月份的一些数据拿出来仔细看一下,来判断一下未来的发展。这是之前2016年的文章《【讨论】独立的电池Pack企业价值几何》

1)2018-2019年商用车Pack的格局变化

我们可以从商用车(大巴+专用车)和乘用车两个不同维度的角度来看问题,如下图所示:

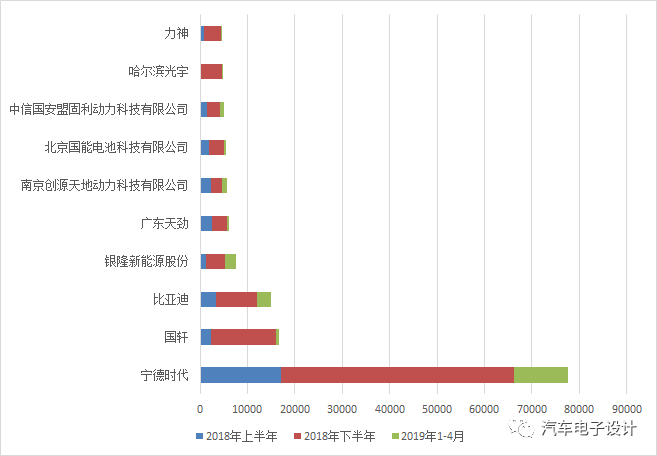

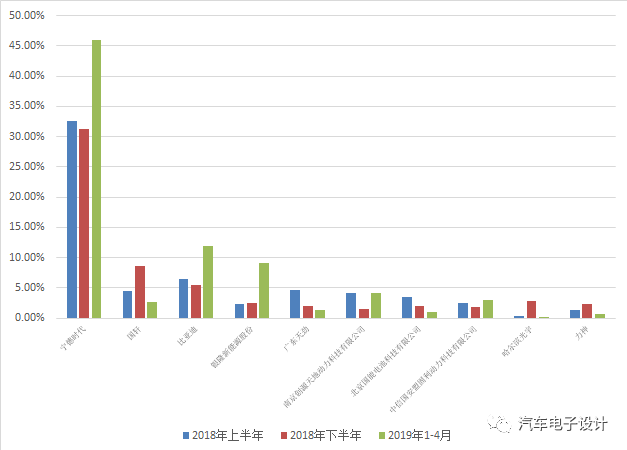

商用车作为工具来开发,这里的电池系统标准化之后变为标准包,在整个量能(按照个来算)的角度,总量是没办法撑起独立的Pack企业的,实际上也不能撑起OEM客车或者专用车的制造,所以出现了非常大的集中效应

到了2019年,CATL在Pack领域往50%的市占率在走了,这是很不可思议的事情。在2019年,银隆度过一段时间以后都开始慢慢在Pack上做了一些量起来,但是整个这片市场已经是标准化的电池箱为主导来运转的

随着专用车模式的退却,部分电池企业和一些Pack企业都在往后退,这个市场环境造就了这个工作的不可持续。

2)乘用车的格局

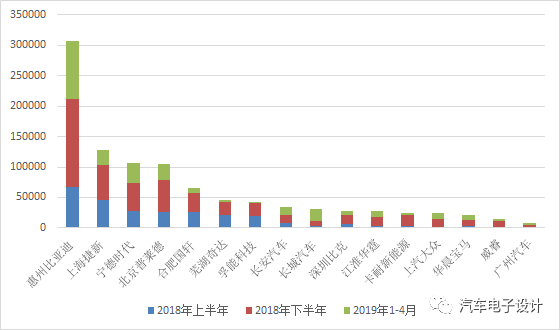

在乘用车的格局里面,则鲜明的带着车企的印记,在这个领域主要的发展方向还是以各个整车企业围绕自身的车辆开发出Pack系统,然后找地方投资产线进行生产上量。我们也确实看到,第三方的Pack企业在乘用车里面相对快速的往后走,更多的还是车企直接通过可控的Pack企业进行组装(捷新、普莱德、奇达、威睿、杭州杰能),整车企业直接在工厂里面来做也有一批。到了2019年,像孚能这样的企业Pack几乎就不做了。

从这个角度来看,也说明第三方Pack企业,想要找到自己的基本盘是很困难的

和车企有关系的Pack企业有了基本盘,也基本被完全圈住了,大家都要有自己的,也就是所谓的独立只是运营上的,很难把很好的订单给分出来,这个趋势是很明显的

这个现象在数量较少的出货量里面也是很明显的,类似韩系、日系车企也是要自己培植Pack加工的,而新造车企业也是配了一个个对应的Pack加工的过程。

也就是说,像A00级别的供包已经是一种比较好的生存方法,别的开拓就很困难了

类似欣旺达这样的突围,也是有一定的机缘巧合

小结:从整个Pack的格局来看,整体的设计、制造的路径被缩短,开发时间被缩短,随着下半年的到来,想要从这个环节获取利润是很困难的。

-

标准化

+关注

关注

1文章

32浏览量

8350 -

电池PACK

+关注

关注

5文章

44浏览量

11334 -

电池系统

+关注

关注

9文章

424浏览量

31012

原文标题:国内电池Pack企业的格局

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

瑞可达荣获上汽商用车2025年度技术贡献奖

广汽领程与远程新能源商用车签署战略合作协议

中航光电荣获奇瑞商用车2025年度价值贡献奖

MAXIEYE荣获东风商用车2025年度最具潜力合作奖

天数智算商用车解决方案重磅发布:重卡/货车全场景智能终端,重构商用车安全与效率新生态

天数智算商用车解决方案重磅发布:重卡/货车全场景智能终端,重构商用车安全与效率新生态

徐工汽车荣获新能源商用车领域三项大奖

亿纬锂能荣获奇瑞商用车优秀供应商奖

极目智能受邀出席2025《商用车安全报告》发布会,共筑商用车安全新生态

福田汽车重塑商用车新能源发展格局

黑芝麻智能与奇瑞商用车、中国太保产险达成战略合作

福田汽车助力商用车行业智能化转型

极目智能:新能源商用车ADAS市场占有率全面领先

亚成微智能高边开关在商用车领域的应用

评论