早在2018年年中,我们就看到半导体行业正在酝酿挑战

早在2018年年中,我们就看到半导体行业正在酝酿挑战

摘要

去年秋季半导体股票的暴跌——以及今年随之而来的复苏——提醒我们该行业的周期性以及我们认为将在未来几年为投资者带来收益增长的长期利好因素。虽然半导体行业在2018年末的疲软与整体经济数据疲软相符,但我们认为此次衰退是行业特有的周期性波动,而不是经济进一步放缓的信号。幸运的是,对投资者来说,这些波动可能不会那么令人焦虑。随着物联网(IoT)、依赖服务器的云计算和推动芯片需求的人工智能(AI)等强大的长期推动力,我们认为,尽管半导体周期的幅度不会消失,但应该会收窄。

修正

早在2018年年中,我们就看到半导体行业正在酝酿挑战。作为工业半导体制成品的一大买家,中国经济正在放缓。内存芯片市场的低迷情绪也起到了一定作用,因为在这个基本上已商品化的市场,消费者在2018年初的过度购买,导致这些公司的库存过剩,而这些公司目前才刚刚被吸收。

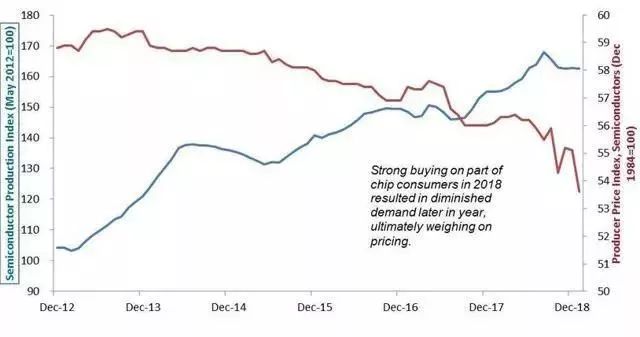

表1:半导体和其他电子元件的生产和价格

2018年半产品周期的“盛宴-饥荒”性质是该行业的特点。从历史上看,这个周期的持续时间相当短,只有四到五个季度。如表1所示,这是当前经济复苏期间第三次半行业下滑,也是从峰顶到谷底下滑最为明显的一次。

改变了什么?

许多最初推动半导体股价下跌的关键因素,如今已基本反映在股价中,其中一些因素已经转好。例如,中国的经济状况似乎已经企稳,而美国的情况则有所好转,美中贸易谈判仍在继续,尽管断断续续。行业基本面也产生了影响,因为在去年的采购热潮之后,买家的过剩库存似乎将在未来几个月逐渐减少。

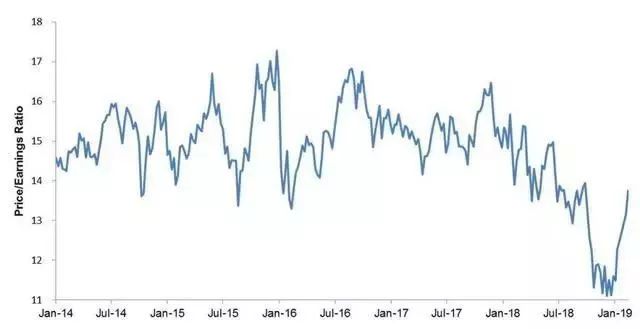

估值达到我们认为的较低价格,也在复苏中发挥了作用。如表2所示,12月初,半导体股票的预期市盈率跌至略高于11倍,比长期平均水平低25%。

表2:标准普尔500半导体分行业指数远期市盈率

投资者的悲观情绪也明显体现在半导体上市公司普遍盈利预期的稳步下降上。尽管下调盈利评级是对下跌周期的一种自然反应,但我们认为,下调幅度达到了忽略了基本面利好因素的水平。今年股价的回升,部分原因可能是投资者逢低买进,但也可能是他们承认行业格局正在演变。

在对的时间,对的地点

我们认为,去年秋季市场对半导体市场挑战的反应过度有两个原因。首先,这不是过去那种高度分散、无序的半导体工业。最近的整合已导致生产合理化,经验丰富的管理团队现在更有能力在商业周期触底时实现软着陆(平衡供需)。事实上,我们认为,如果没有这种越来越有弹性的行业结构,去年的动荡可能会更加剧烈。

第二, 物联网、云计算和人工智能——所有这些都需要大量的芯片,使我们相信, 尽管该行业可能经历周期性,但随着整体单位和营收数据走高,这些强劲的长期利好因素应该会抑制周期的振幅。

需求潜力

说明这一点的是半自动化系统和汽车之间的关系。近期中国汽车销售疲软打压了芯片需求。但智能、电动和半自动汽车的长期主题不容忽视。我们相信,在未来5到10年内,一辆汽车的芯片含量将从375美元上升到1000美元以上。因此,即使经济踩下刹车,汽车销量下滑,单位销量的增长也应能保持对半导体的需求稳定。重要的是,我们看到这种现象在工厂、家庭和一系列潜在的智能和连接设备上得到了复制。

-

半导体

+关注

关注

339文章

31298浏览量

266894 -

物联网

+关注

关注

2950文章

48164浏览量

418935 -

内存芯片

+关注

关注

0文章

132浏览量

23044

原文标题:【分析】半导体股票价格回升,为什么说这是理所因当?

文章出处:【微信号:TechSugar,微信公众号:TechSugar】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

2025年中国半导体产业投资额约为7800亿元

罗姆半导体:聚焦功率与模拟半导体,把握 2026年AI与脱碳双重机遇

深圳市萨科微slkor半导体有限公司是宋仕强于2015年在深圳市华强北成立,当时掌握了行业领先的第三代半导体

榜样领航,共赴新章——2025年度电子发烧友社区表彰

太极半导体荣获光梓科技“2025年度金牌供应商”称号

2025年上半年中国半导体产业投资趋势分析

新洁能荣获2024年中国半导体行业功率器件十强企业

长晶科技荣膺2024年中国半导体行业功率器件十强企业

闻泰科技荣获2024年中国半导体行业功率器件十强企业

扬杰科技连续十年蝉联中国半导体功率器件十强企业前三

【新闻中心】安科瑞参加中国石油和化工勘察设计协会电气设计专业委员会2025年年中工作会议

邀请函 | CET中电技术邀您参加中国石油和化工勘察设计协会电气设计专业委员会2025年年中工作会议

芯片登顶2024年中国出口产品榜首!哪些上市公司的出口芯片“卖爆了”

评论