利润暴增598%!卫星互联网+Wi-Fi 7拯救射频芯片行业?

利润暴增598%!卫星互联网+Wi-Fi 7拯救射频芯片行业?

电子发烧友网报道(文/梁浩斌)本土射频芯片厂商在近几年陷入了极度内卷的泥潭,消费电子增长放缓,市场空间受到压缩,不少厂商选择了以降低利润换取空间的策略,导致了市场产品同质化严重,同时价格战也一发不可收拾。

不过最近多家本土射频芯片上市公司公布了三季度财报,其中也不乏亮点,部分厂商实现了营收、利润的大幅增长。

不过最近多家本土射频芯片上市公司公布了三季度财报,其中也不乏亮点,部分厂商实现了营收、利润的大幅增长。

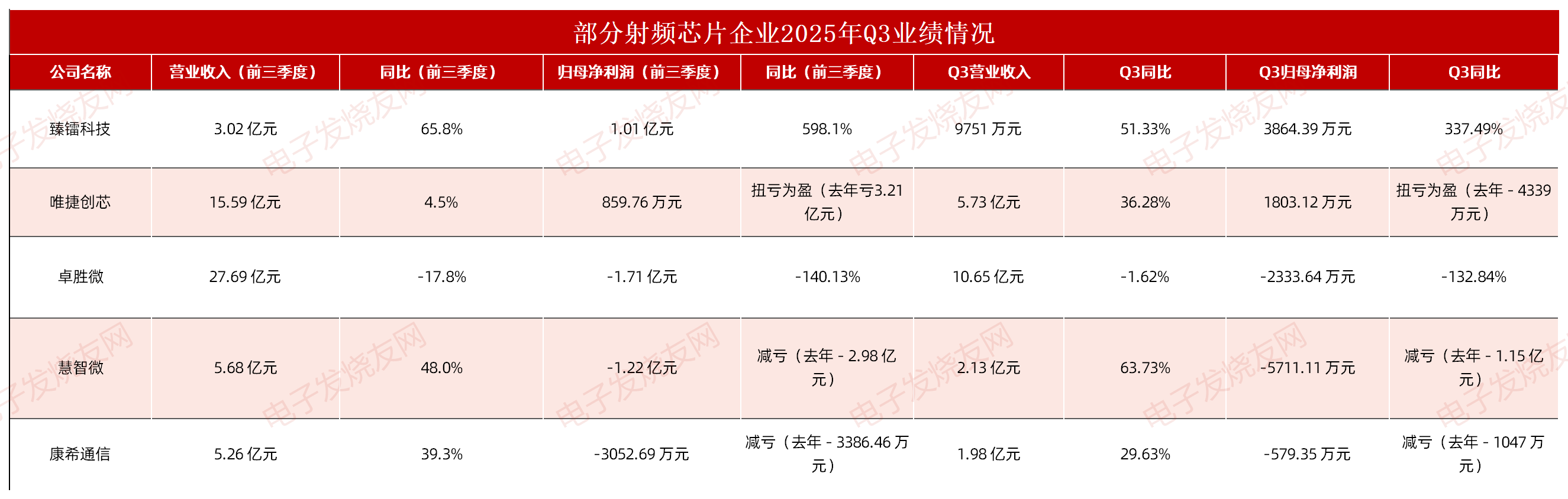

臻镭科技

2025年前三季度,臻镭科技实现营业收入3.02亿元,同比增长65.76%,已基本追平2024全年水平;归母净利润1.01亿元,同比飙升598%,扣非净利润达7900万元,增幅高达18倍。Q3单季表现更为亮眼,营收9751万元、净利润3864万元,同比增速分别达337%和337%。净利率回升至33.39%,经营效益实现质变。

分产品看,电源管理芯片贡献1.59亿元,射频收发及ADC/DAC芯片贡献1亿元,射频微系统模组贡献4000余万元。下游应用中,卫星通信领域占比达60%,已成绝对增长主力;特种行业占比40%。公司从2024年的小批量、实验星阶段成功转入2025年的常态化批量交付,订单显著增加,产能利用率饱满,正通过提前备货、扩大供应商名录等措施保障交付。

前三季度综合毛利率约82%,较半年度小幅下降2.3个百分点,主因是低毛利的SIP模组收入占比提升所致。分产品看,电源管理芯片稳态毛利率超80%,射频收发及ADC/DAC芯片超90%,而SIP模组仅30%左右。公司采用阶梯式报价体系,价格与出货量挂钩,未出现产品降价。净利率大幅提升得益于规模效应摊薄成本及降本增效措施见效。

为应对订单激增,公司存货增至1.44亿元,较年初增长69%,原材料与成品各占一半。应收账款增至5.04亿元,管理层正通过法律手段加强催收。研发投入9713万元,同比增长2.66%,占营收比重下降19.7个百分点至32.1%,反映技术架构已基本完善,研发重点转向产品迭代。

臻镭科技是卫星互联网核心芯片龙头,产品覆盖电源管理、射频收发、ADC/DAC、数字波束成型等全链条,已在国网、千帆星座等低轨卫星星座中占据显著份额。随着商业航天进入密集发射期,臻镭科技预计将充分受益于行业快速发展。管理层对2025全年及未来3年保持乐观预期,预计卫星业务营收将显著增长,单星价值量随品类扩展持续提升。目前射频TR微系统已开始小批量出货,满足高集成轻量化需求。

总体来看,臻镭科技处于卫星互联网与特种行业双轮驱动的业绩拐点,订单能见度清晰,盈利能力强劲,高增长具备可持续性。

唯捷创芯

2025年前三季度,唯捷创芯实现营业收入15.59亿元,同比增长4.53%;归母净利润859.76万元,同比扭亏为盈。单季表现更为突出,Q3营收5.73亿元,同比大增36.28%,环比增长19.80%;归母净利润1803万元,同比扭亏,环比激增107.4%;扣非净利润1283万元,环比增幅高达460.5%。毛利率显著改善,Q3达27.86%,同比提升6.48个百分点,前三季度整体毛利率25.76%,同比提升1.25个百分点,显示产品结构优化成效显现。

其中Wi-Fi业务表现亮眼,Wi-Fi 7模组营收占比已超越Wi-Fi 6,成为增长主力。产品布局呈现多元化:手机领域贡献约50%营收,路由器占30%,无人机等新兴端侧领域占20%。公司Wi-Fi产品凭借性能优势,在联发科和高通平台均获突破,进入多家头部客户供应链。受益于AI端侧技术发展,预计未来三年Wi-Fi业务将保持强劲增长,端侧客户结构持续丰富。

值得关注的是,唯捷创芯Phase 7LE Plus模组成为国内首家通过联发科天玑9500平台验证的L-PAMiD产品,相关旗舰手机已正式上市。Phase 8L模组进入多家大客户供应链并实现量产,预计2025年Q4及2026年将贡献显著增量。公司正研发下一代架构级创新的L-PAMiD产品,计划2027年推出,有望与海外厂商同步竞争。目前L-PAMiD国产化率仍处于较低水平,国产替代空间广阔。

车规产品线2025年上半年营收已超2000万元,公司是目前国内唯一拥有全套车规级5G射频产品的企业,正推进联发科下一代车载平台验证。Wi-Fi产品已通过车规认证并量产销售。端侧设备方面,公司AI眼镜用Wi-Fi FEM性能媲美国外竞品,预计2026年上半年搭载公司产品的品牌将量产上市;机器人领域正开展产品验证与选型。韩国客户自2024年9月供货以来,2025年贡献显著,正向更高端模组推广。

Q3净利润率达3.15%,环比持续提升。经营现金流大幅改善,前三季度净流入6.62亿元,同比转正,主要得益于库存消耗与采购支付减少。存货从年初7.77亿元降至5.93亿元,营运效率提升,去库存效果显著。

从分析师会议上可以了解到,管理层对2026年主营业务稳步增长充满信心,预计现有产品持续放量,AI端侧应用需求升级将驱动增长。预计2027年下一代L-PAMiD产品推出后,有望实现业绩大幅提升,与海外厂商在高端市场同台竞争。整体看,公司正处于业绩反转期,Wi-Fi 7放量、高端模组突破与车规业务拓展构成三重增长驱动,成长确定性增强。

卓胜微

2025年前三季度,卓胜微实现营业收入27.69亿元,同比下降17.77%;归母净利润为-1.71亿元,同比下降140.13%;扣非后亏损2.05亿元。毛利率26.68%,同比下滑13.84个百分点。业绩承压主因芯卓产线大额折旧、产能爬坡成本高企及市场竞争加剧。

但Q3单季呈现明显拐点:营收10.65亿元,同比下降1.6%,环比增长12.36%;归母净利润-2,333.64万元,亏损环比大幅收窄76.84%,毛利率环比改善,显示经营情况逐季向好。

Q3产能利用率显著上升,6英寸滤波器产线针对特种材料工艺,集成自产滤波器的模组产品持续规模出货,产能利用率提升明显;12英寸异质硅基产线基于硅基技术拓展异质材料能力,第一、二代平台规模量产,第三代工艺研发中,整体利用率较好;关键平台实现从验证到稳定产出转化,产品良率和产线良率均达行业较高水平。

产品方面,L-PAMiD模组已在多家品牌客户导入并交付,全年收入占比较小但实现从零到一突破,性能与滤波器工艺深度绑定;WiFi 7模组出货量已超WiFi 6,在智能手机、组网设备等领域拓展顺利,预计Q4持续增长;射频MCU实现稳定出货,完善平台化产品能力。

短期看,随着行业淡旺季转换、芯卓产能利用率提升,自产晶圆对毛利负面影响将减弱,预计多款重要模组产品迎来快速增长。长期而言,射频前端模组市场空间广阔,5G核心芯片国产替代需求迫切。公司Fab-Lite模式优势显著,可快速响应高端定制化需求,在AI、机器人、智能驾驶等新兴领域拓展增量市场。管理层强调,芯卓项目是可持续经营的基石,随着新产品发力、低成本优势显现,业绩将逐步改善。

慧智微

2025年前三季度,慧智微实现营业收入5.68亿元,同比大增48.04%;Q3单季营收2.13亿元,同比增长63.73%,环比增长显著,呈现强劲增长态势。归母净利润亏损1.22亿元,同比收窄58.98%;Q3单季亏损5,711万元,同比收窄50.31%,环比亏损幅度持续缩小。扣非后净亏损2.06亿元,同比收窄35.96%,主营业务改善明显。

盈利能力方面,前三季度综合毛利率约7.8%(营业成本5.24亿元),仍处于较低水平,但公司通过优化产品结构、降低采购成本,毛利水平持续改善。研发投入1.53亿元,同比下降27%,占营收比重26.95%,研发强度依然较高但规模收缩以控制亏损。

慧智微营收大幅增长,核心原因是射频前端产品线持续完善,产品结构不断优化,芯片销量同比大幅增长。公司从单一产品向平台型射频方案商转型成效显现,L-PAMiD等高端模组产品逐步导入品牌客户,受益于海外安卓客户稳定出货及国内高端机型量产。

其中Phase 8L 全集成 L-PAMiD 模组在国内手机品牌高端旗舰机型规模量产,5G MMMB、L-PAMiF 产品在海外安卓客户持续出货,5G 产品收入占比稳步提升。品牌客户渗透率持续提高,形成海内外双循环格局,海外合作深化推动更多项目陆续量产。目前慧智微总体处于从研发投入期向规模化量产期的关键转折,未来随着规模效应显现和高端产品占比提升,预计2026年有望迎来盈亏平衡点。

康希通信

025年前三季度,康希通信实现营业收入5.26亿元,同比大增39.32%,已超过2024年全年营收规模;Q3单季营收1.98亿元,同比增长29.63%。归母净利润亏损3,052.69万元,亏损幅度同比收窄;Q3单季亏损579.35万元,环比持续改善。扣非后净亏损4,836.09万元。

研发投入6,927万元,同比下降8.2%,占营收比重13.17%,通过降低研发投入降本增效。

今年以来康希通信陷入诉讼危机,2025年前三季度,因应对Skyworks提起的337调查及专利诉讼,公司直接支出诉讼费、律师费高达5,060万元,是影响盈利的主要因素。剔除该一次性影响后,实际经营性亏损大幅收窄至约2,000万元级别。随着337调查于2025年7月中旬完成庭审进入裁决阶段,Q4相关费用预计将降至最低,管理层明确表示"2026年诉讼费用对整体业绩影响较小",并对全年盈利能力充满信心。

从Q3营收结构看,Wi-Fi 7产品贡献已超50%,成为绝对增长引擎;Wi-Fi 6占比约40%,Wi-Fi 5降至个位数。这标志着公司从传统Wi-Fi 5/6向Wi-Fi 7的成功升级,产品单价和附加值显著提升。Wi-Fi 7核心订单储备充足,客户验证与订单转化持续推进,全年业绩目标达成在望。

目前康希通信在海外市场有广泛布局,欧洲与南亚市场进展顺利,东南亚市场通过国内ODM间接实现覆盖。而美国市场受337调查影响基本停滞,管理层将胜诉结果视为出海关键里程碑,一旦获胜将打开广阔空间。

康希通信联合被投企业研发UWB(超宽带)产品,已进入推广阶段,聚焦跟随、雷达、数传三大应用场景。UWB技术具备厘米级定位精度、低功耗等优势,2024年全球UWB设备出货量约5亿台,AIoT星图研究院预测2028年中国市场产值将达200亿元。该布局将强化公司在无线连接领域的整体竞争力。

Wi-Fi 7的成功卡位验证了其技术实力,39%的营收增速在行业中领先。当前核心矛盾是 337调查的裁决结果 ,若胜诉将彻底打开美国市场天花板,与国际大厂同台竞争。管理层对2026年实现盈利充满信心,随着诉讼费用大幅下降、规模效应显现、UWB新业务放量,公司有望迎来业绩与估值的双重修复。

小结:

三季度国内射频芯片行业呈现整体承压、分化破局的态势。尽管消费电子市场内卷持续,但部分厂商凭借战略卡位实现业绩突围。从上述公司财报可以发现,卫星互联网、Wi-Fi 7及AI端侧应用成为增长新引擎;L-PAMiD等高端模组国产化率仍低,替代空间广阔;诉讼风险与产能折旧仍是主要挑战。随着商业航天进入密集发射期、Wi-Fi 7加速渗透及高端模组突破,具备技术先发优势的企业有望持续领跑。

臻镭科技

2025年前三季度,臻镭科技实现营业收入3.02亿元,同比增长65.76%,已基本追平2024全年水平;归母净利润1.01亿元,同比飙升598%,扣非净利润达7900万元,增幅高达18倍。Q3单季表现更为亮眼,营收9751万元、净利润3864万元,同比增速分别达337%和337%。净利率回升至33.39%,经营效益实现质变。

分产品看,电源管理芯片贡献1.59亿元,射频收发及ADC/DAC芯片贡献1亿元,射频微系统模组贡献4000余万元。下游应用中,卫星通信领域占比达60%,已成绝对增长主力;特种行业占比40%。公司从2024年的小批量、实验星阶段成功转入2025年的常态化批量交付,订单显著增加,产能利用率饱满,正通过提前备货、扩大供应商名录等措施保障交付。

前三季度综合毛利率约82%,较半年度小幅下降2.3个百分点,主因是低毛利的SIP模组收入占比提升所致。分产品看,电源管理芯片稳态毛利率超80%,射频收发及ADC/DAC芯片超90%,而SIP模组仅30%左右。公司采用阶梯式报价体系,价格与出货量挂钩,未出现产品降价。净利率大幅提升得益于规模效应摊薄成本及降本增效措施见效。

为应对订单激增,公司存货增至1.44亿元,较年初增长69%,原材料与成品各占一半。应收账款增至5.04亿元,管理层正通过法律手段加强催收。研发投入9713万元,同比增长2.66%,占营收比重下降19.7个百分点至32.1%,反映技术架构已基本完善,研发重点转向产品迭代。

臻镭科技是卫星互联网核心芯片龙头,产品覆盖电源管理、射频收发、ADC/DAC、数字波束成型等全链条,已在国网、千帆星座等低轨卫星星座中占据显著份额。随着商业航天进入密集发射期,臻镭科技预计将充分受益于行业快速发展。管理层对2025全年及未来3年保持乐观预期,预计卫星业务营收将显著增长,单星价值量随品类扩展持续提升。目前射频TR微系统已开始小批量出货,满足高集成轻量化需求。

总体来看,臻镭科技处于卫星互联网与特种行业双轮驱动的业绩拐点,订单能见度清晰,盈利能力强劲,高增长具备可持续性。

唯捷创芯

2025年前三季度,唯捷创芯实现营业收入15.59亿元,同比增长4.53%;归母净利润859.76万元,同比扭亏为盈。单季表现更为突出,Q3营收5.73亿元,同比大增36.28%,环比增长19.80%;归母净利润1803万元,同比扭亏,环比激增107.4%;扣非净利润1283万元,环比增幅高达460.5%。毛利率显著改善,Q3达27.86%,同比提升6.48个百分点,前三季度整体毛利率25.76%,同比提升1.25个百分点,显示产品结构优化成效显现。

其中Wi-Fi业务表现亮眼,Wi-Fi 7模组营收占比已超越Wi-Fi 6,成为增长主力。产品布局呈现多元化:手机领域贡献约50%营收,路由器占30%,无人机等新兴端侧领域占20%。公司Wi-Fi产品凭借性能优势,在联发科和高通平台均获突破,进入多家头部客户供应链。受益于AI端侧技术发展,预计未来三年Wi-Fi业务将保持强劲增长,端侧客户结构持续丰富。

值得关注的是,唯捷创芯Phase 7LE Plus模组成为国内首家通过联发科天玑9500平台验证的L-PAMiD产品,相关旗舰手机已正式上市。Phase 8L模组进入多家大客户供应链并实现量产,预计2025年Q4及2026年将贡献显著增量。公司正研发下一代架构级创新的L-PAMiD产品,计划2027年推出,有望与海外厂商同步竞争。目前L-PAMiD国产化率仍处于较低水平,国产替代空间广阔。

车规产品线2025年上半年营收已超2000万元,公司是目前国内唯一拥有全套车规级5G射频产品的企业,正推进联发科下一代车载平台验证。Wi-Fi产品已通过车规认证并量产销售。端侧设备方面,公司AI眼镜用Wi-Fi FEM性能媲美国外竞品,预计2026年上半年搭载公司产品的品牌将量产上市;机器人领域正开展产品验证与选型。韩国客户自2024年9月供货以来,2025年贡献显著,正向更高端模组推广。

Q3净利润率达3.15%,环比持续提升。经营现金流大幅改善,前三季度净流入6.62亿元,同比转正,主要得益于库存消耗与采购支付减少。存货从年初7.77亿元降至5.93亿元,营运效率提升,去库存效果显著。

从分析师会议上可以了解到,管理层对2026年主营业务稳步增长充满信心,预计现有产品持续放量,AI端侧应用需求升级将驱动增长。预计2027年下一代L-PAMiD产品推出后,有望实现业绩大幅提升,与海外厂商在高端市场同台竞争。整体看,公司正处于业绩反转期,Wi-Fi 7放量、高端模组突破与车规业务拓展构成三重增长驱动,成长确定性增强。

卓胜微

2025年前三季度,卓胜微实现营业收入27.69亿元,同比下降17.77%;归母净利润为-1.71亿元,同比下降140.13%;扣非后亏损2.05亿元。毛利率26.68%,同比下滑13.84个百分点。业绩承压主因芯卓产线大额折旧、产能爬坡成本高企及市场竞争加剧。

但Q3单季呈现明显拐点:营收10.65亿元,同比下降1.6%,环比增长12.36%;归母净利润-2,333.64万元,亏损环比大幅收窄76.84%,毛利率环比改善,显示经营情况逐季向好。

Q3产能利用率显著上升,6英寸滤波器产线针对特种材料工艺,集成自产滤波器的模组产品持续规模出货,产能利用率提升明显;12英寸异质硅基产线基于硅基技术拓展异质材料能力,第一、二代平台规模量产,第三代工艺研发中,整体利用率较好;关键平台实现从验证到稳定产出转化,产品良率和产线良率均达行业较高水平。

产品方面,L-PAMiD模组已在多家品牌客户导入并交付,全年收入占比较小但实现从零到一突破,性能与滤波器工艺深度绑定;WiFi 7模组出货量已超WiFi 6,在智能手机、组网设备等领域拓展顺利,预计Q4持续增长;射频MCU实现稳定出货,完善平台化产品能力。

短期看,随着行业淡旺季转换、芯卓产能利用率提升,自产晶圆对毛利负面影响将减弱,预计多款重要模组产品迎来快速增长。长期而言,射频前端模组市场空间广阔,5G核心芯片国产替代需求迫切。公司Fab-Lite模式优势显著,可快速响应高端定制化需求,在AI、机器人、智能驾驶等新兴领域拓展增量市场。管理层强调,芯卓项目是可持续经营的基石,随着新产品发力、低成本优势显现,业绩将逐步改善。

慧智微

2025年前三季度,慧智微实现营业收入5.68亿元,同比大增48.04%;Q3单季营收2.13亿元,同比增长63.73%,环比增长显著,呈现强劲增长态势。归母净利润亏损1.22亿元,同比收窄58.98%;Q3单季亏损5,711万元,同比收窄50.31%,环比亏损幅度持续缩小。扣非后净亏损2.06亿元,同比收窄35.96%,主营业务改善明显。

盈利能力方面,前三季度综合毛利率约7.8%(营业成本5.24亿元),仍处于较低水平,但公司通过优化产品结构、降低采购成本,毛利水平持续改善。研发投入1.53亿元,同比下降27%,占营收比重26.95%,研发强度依然较高但规模收缩以控制亏损。

慧智微营收大幅增长,核心原因是射频前端产品线持续完善,产品结构不断优化,芯片销量同比大幅增长。公司从单一产品向平台型射频方案商转型成效显现,L-PAMiD等高端模组产品逐步导入品牌客户,受益于海外安卓客户稳定出货及国内高端机型量产。

其中Phase 8L 全集成 L-PAMiD 模组在国内手机品牌高端旗舰机型规模量产,5G MMMB、L-PAMiF 产品在海外安卓客户持续出货,5G 产品收入占比稳步提升。品牌客户渗透率持续提高,形成海内外双循环格局,海外合作深化推动更多项目陆续量产。目前慧智微总体处于从研发投入期向规模化量产期的关键转折,未来随着规模效应显现和高端产品占比提升,预计2026年有望迎来盈亏平衡点。

康希通信

025年前三季度,康希通信实现营业收入5.26亿元,同比大增39.32%,已超过2024年全年营收规模;Q3单季营收1.98亿元,同比增长29.63%。归母净利润亏损3,052.69万元,亏损幅度同比收窄;Q3单季亏损579.35万元,环比持续改善。扣非后净亏损4,836.09万元。

研发投入6,927万元,同比下降8.2%,占营收比重13.17%,通过降低研发投入降本增效。

今年以来康希通信陷入诉讼危机,2025年前三季度,因应对Skyworks提起的337调查及专利诉讼,公司直接支出诉讼费、律师费高达5,060万元,是影响盈利的主要因素。剔除该一次性影响后,实际经营性亏损大幅收窄至约2,000万元级别。随着337调查于2025年7月中旬完成庭审进入裁决阶段,Q4相关费用预计将降至最低,管理层明确表示"2026年诉讼费用对整体业绩影响较小",并对全年盈利能力充满信心。

从Q3营收结构看,Wi-Fi 7产品贡献已超50%,成为绝对增长引擎;Wi-Fi 6占比约40%,Wi-Fi 5降至个位数。这标志着公司从传统Wi-Fi 5/6向Wi-Fi 7的成功升级,产品单价和附加值显著提升。Wi-Fi 7核心订单储备充足,客户验证与订单转化持续推进,全年业绩目标达成在望。

目前康希通信在海外市场有广泛布局,欧洲与南亚市场进展顺利,东南亚市场通过国内ODM间接实现覆盖。而美国市场受337调查影响基本停滞,管理层将胜诉结果视为出海关键里程碑,一旦获胜将打开广阔空间。

康希通信联合被投企业研发UWB(超宽带)产品,已进入推广阶段,聚焦跟随、雷达、数传三大应用场景。UWB技术具备厘米级定位精度、低功耗等优势,2024年全球UWB设备出货量约5亿台,AIoT星图研究院预测2028年中国市场产值将达200亿元。该布局将强化公司在无线连接领域的整体竞争力。

Wi-Fi 7的成功卡位验证了其技术实力,39%的营收增速在行业中领先。当前核心矛盾是 337调查的裁决结果 ,若胜诉将彻底打开美国市场天花板,与国际大厂同台竞争。管理层对2026年实现盈利充满信心,随着诉讼费用大幅下降、规模效应显现、UWB新业务放量,公司有望迎来业绩与估值的双重修复。

小结:

三季度国内射频芯片行业呈现整体承压、分化破局的态势。尽管消费电子市场内卷持续,但部分厂商凭借战略卡位实现业绩突围。从上述公司财报可以发现,卫星互联网、Wi-Fi 7及AI端侧应用成为增长新引擎;L-PAMiD等高端模组国产化率仍低,替代空间广阔;诉讼风险与产能折旧仍是主要挑战。随着商业航天进入密集发射期、Wi-Fi 7加速渗透及高端模组突破,具备技术先发优势的企业有望持续领跑。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

射频芯片

+关注

关注

992文章

462浏览量

82084

发布评论请先 登录

相关推荐

热点推荐

浅谈Wi-Fi 6E与Wi-Fi 7的关键器件——BAW滤波器新技术

6E也能在6GHz频段工作。2024年1月,Wi-Fi联盟发布了Wi-Fi CERTIFIED 7认证标准,标志着Wi-Fi 7正式问世。

发表于 09-19 18:29

•1311次阅读

解读Nordic基于SSID的Wi-Fi定位解决方案

,与 nRF91 系列蜂窝物联网模组配合使用,可实现基于 SSID 的 Wi-Fi 定位。Nordic基于SSID的Wi-Fi定位可以在室内和室外、城市和郊区以极其省电的方式获取精确的位置信息。这是对全球导航

基于 SSID 的 Wi-Fi 定位:与其他定位服务的性能比较

是一种著名的无线网络技术,用于设备的局域网和互联网接入。Wi-Fi 通过 Wi-Fi 网络为家庭、办公室和学校等环境提供便捷的无线互联网接入服务。

发表于 08-31 21:01

锐捷网络:Wi-Fi 7加速演进,2025年进入快速爬坡期

随着4K/8K、VR/AR、远程医疗、工业物联网等新型应用的不断涌现,家庭、企业和工业环境对Wi-Fi网络提出了更高要求。在此驱动下,行业正向Wi-Fi

华为加速Wi-Fi 7技术在行业场景的应用

华为数据通信创新峰会2025期间,华为面向中东中亚地区举办第三季“Imagine Wi-Fi 7 to Reality”创新应用大赛颁奖典礼,9位参赛者凭借Wi-Fi 7的应用创新成果

直播公开课| 物奇发布全场景Wi-Fi芯片战略 以自主创新引领国产高端Wi-Fi芯片多元应用

数字化时代下,无线通信技术正在经历前所未有的变革与创新。随着智能家居、远程办公、8K视频流媒体和AI物联网应用的爆发式增长,市场对高性能Wi-Fi芯片的需求呈现指数级上升。在这一背景下

发表于 05-12 16:15

•1014次阅读

nRF Cloud Wi-Fi 定位服务

客户云或返回到设备。

Nordic Semiconductor 于今年年初发布了我们的 Wi-Fi 产品系列 nRF70 系列。该系列推出的首款芯片是 nRF7002,它是一款超低功耗双频无线协同 IC

发表于 04-17 15:07

Wi-Fi 定位服务

Wi-Fi 是一种著名的无线网络技术,用于设备的局域网和互联网接入。Wi-Fi 通过 Wi-Fi 网络为家庭、办公室和学校等环境提供便捷的无线互联

发表于 04-17 15:01

推出了期待已久的 nRF7002 低功耗Wi-Fi 6

系统级芯片(SoC)以及nRF91®系列蜂窝物联网系统级封装(SiP)一起使用。nRF7002 还可以与非Nordic主机设备结合使用。

nRF7002是我们独特的Wi-Fi产品组合中的第一款设备,它将

发表于 03-26 11:00

还不知道Nordic 有Wi-Fi 6+BLE组合?

芯片nRF7002和高性能双核处理器芯片nRF5340设计。它不仅支持Wi-Fi 6功能,还支持BLE模式,能够实现无缝的蓝牙和Wi-Fi连接。

二、技术亮点

1、 低功耗设计:这对于

发表于 03-12 15:20

nRF7002是我们独特的Wi-Fi产品组合中的第一款设备

®和nRF53®系列蓝牙系统级芯片(SoC)以及nRF91®系列蜂窝物联网系统级封装(SiP)一起使用。nRF7002 还可以与非Nordic主机设备结合使用。

nRF7002是我们独特的Wi-Fi

发表于 03-10 15:42

使用Qorvo BAW滤波器优化Wi-Fi性能

在当今的互联世界中,Wi-Fi接入点面临着拥挤的射频(RF)频谱和多频段复杂性的挑战。高性能滤波器,如Qorvo的BAW滤波器,能够有效减轻干扰,确保Wi-Fi 6/

Wi-Fi 7 与频率控制的关系

和 5 GHz 频段,这些频段设备拨号进入信道的干扰最小。 联网设备数量的爆炸式增长已使容量不堪重负。根据 Wi-Fi 联盟的数据,预计仅在 2024 年,启用 Wi-Fi 的设备就将达到 41 亿

华为海思正式进入Wi-Fi FEM赛道?

转载自——钟林谈芯

昨天在网上看到一份九联UNR050 BE3600无线路由器拆机报告,Wi-Fi主芯片是海思新款Wi-Fi7芯片Hi1155,速率2.5G。

在海思AP

发表于 12-11 17:42

从Wi-Fi 4到Wi-Fi 7:网速飙升40倍的无线革命

1 Wi-Fi技术的快速发展 每一代新的Wi-Fi协议发布,都会带来更高的无线速率。 从Wi-Fi 4到Wi-Fi 7:无线网络技术显著

工商网监

工商网监

评论