AI的下一战:高端PCB材料,一个千亿级的国产替代新战场(附60页PPT与解读、投资逻辑)

AI的下一战:高端PCB材料,一个千亿级的国产替代新战场(附60页PPT与解读、投资逻辑)

内容摘要

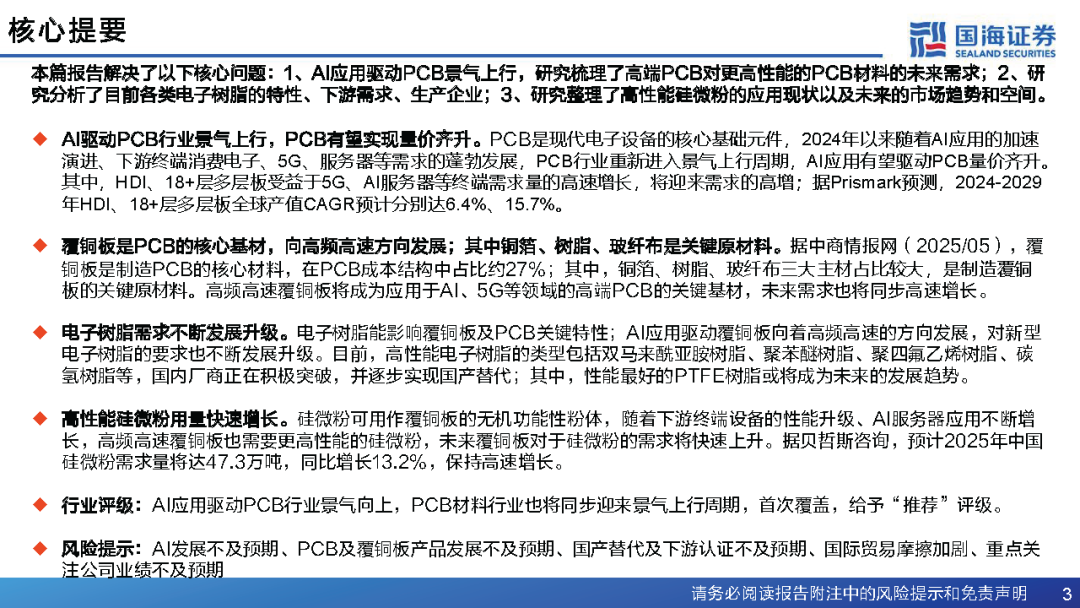

本篇报告解决了以下核心问题:1、AI应用驱动PCB景气上行,研究梳理了高端PCB对更高性能的PCB材料的未来需求;2、研究分析了目前各类电子树脂的特性、下游需求、生产企业;3、研究整理了高性能硅微粉的应用现状以及未来的市场趋势和空间。

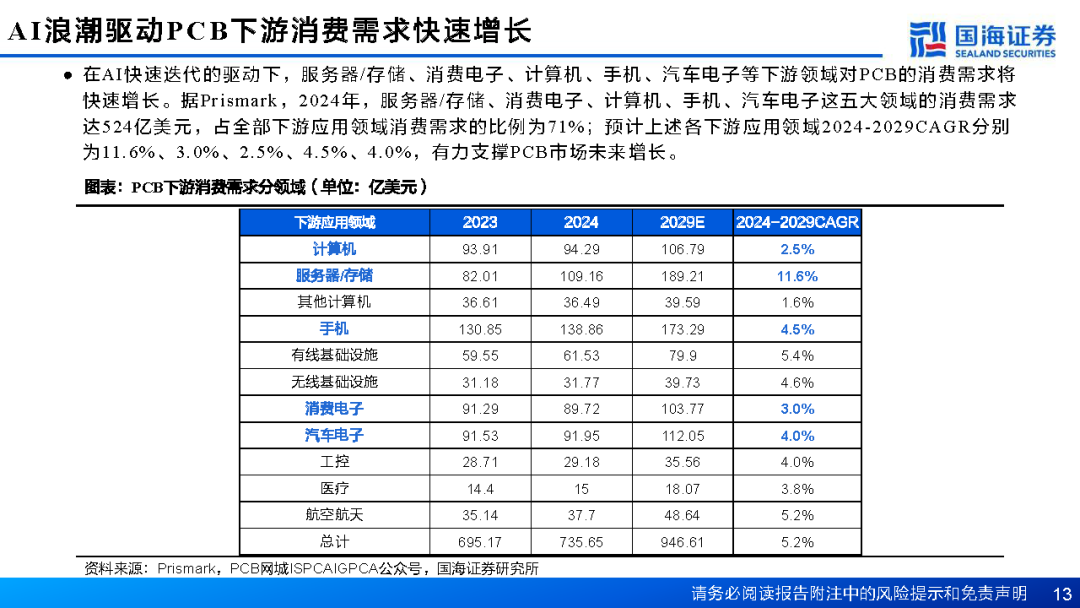

AI驱动PCB行业景气上行,PCB有望实现量价齐升。PCB是现代电子设备的核心基础元件,2024年以来随着AI应用的加速演进、下游终端消费电子、5G、服务器等需求的蓬勃发展,PCB行业重新进入景气上行周期,AI应用有望驱动PCB量价齐升。其中,HDI、18+层多层板受益于5G、AI服务器等终端需求量的高速增长,将迎来需求的高增;据Prismark预测,2024-2029年HDI、18+层多层板全球产值CAGR预计分别达6.4%、15.7%。

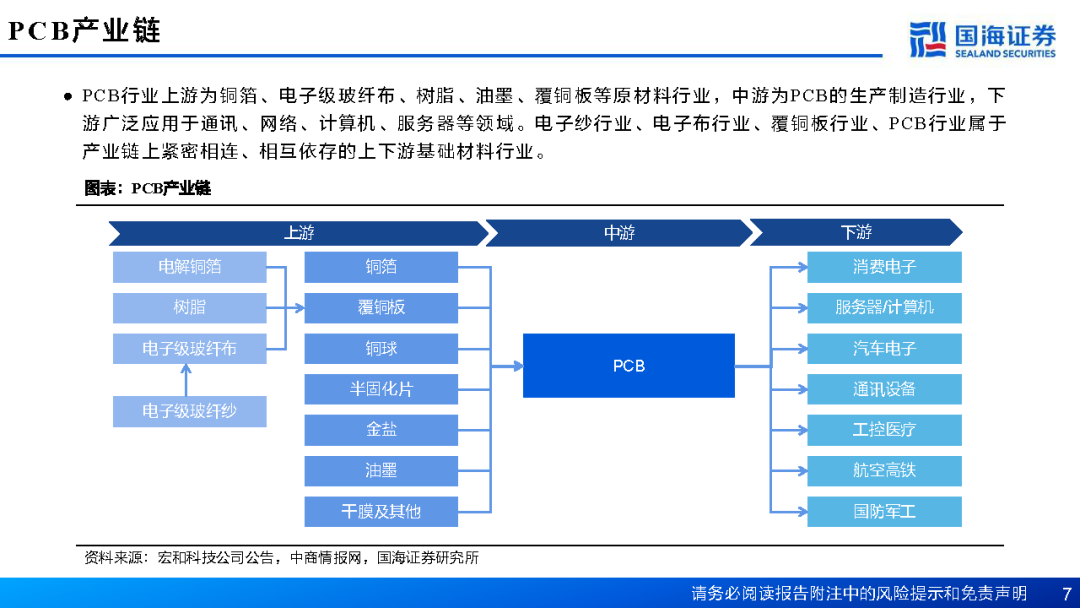

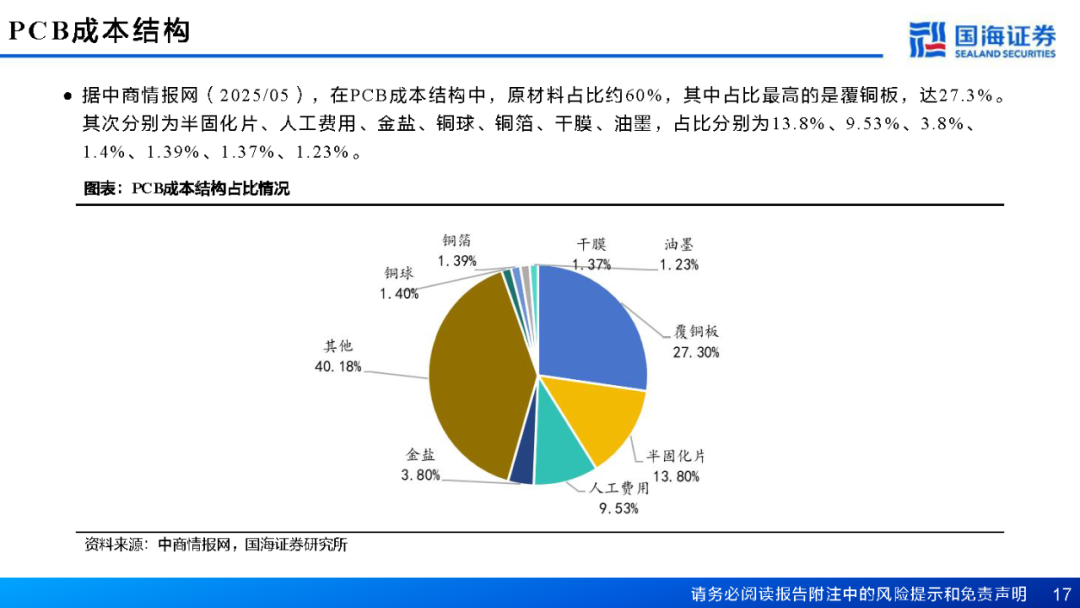

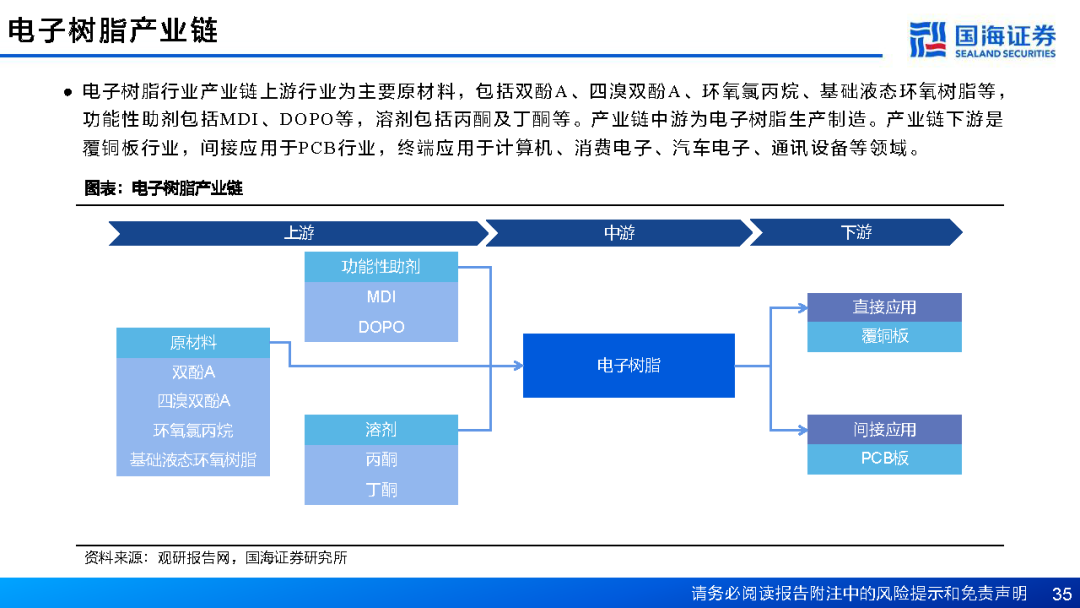

覆铜板是PCB的核心基材,向高频高速方向发展;其中铜箔、树脂、玻纤布是关键原材料。据中商情报网(2025/05),覆铜板是制造PCB的核心材料,在PCB成本结构中占比约27%;其中,铜箔、树脂、玻纤布三大主材占比较大,是制造覆铜板的关键原材料。高频高速覆铜板将成为应用于AI、5G等领域的高端PCB的关键基材,未来需求也将同步高速增长。

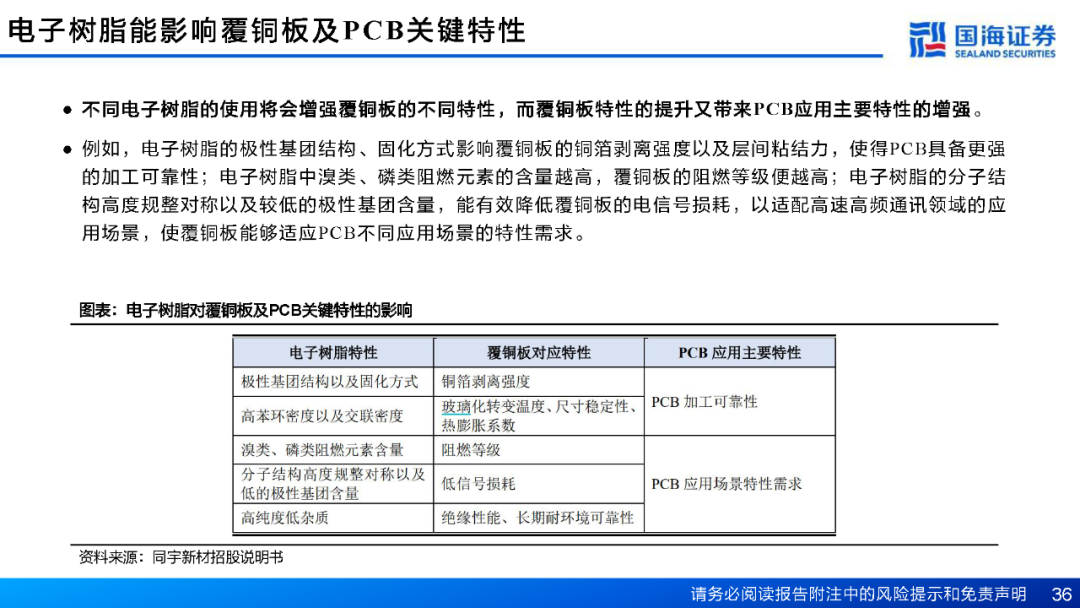

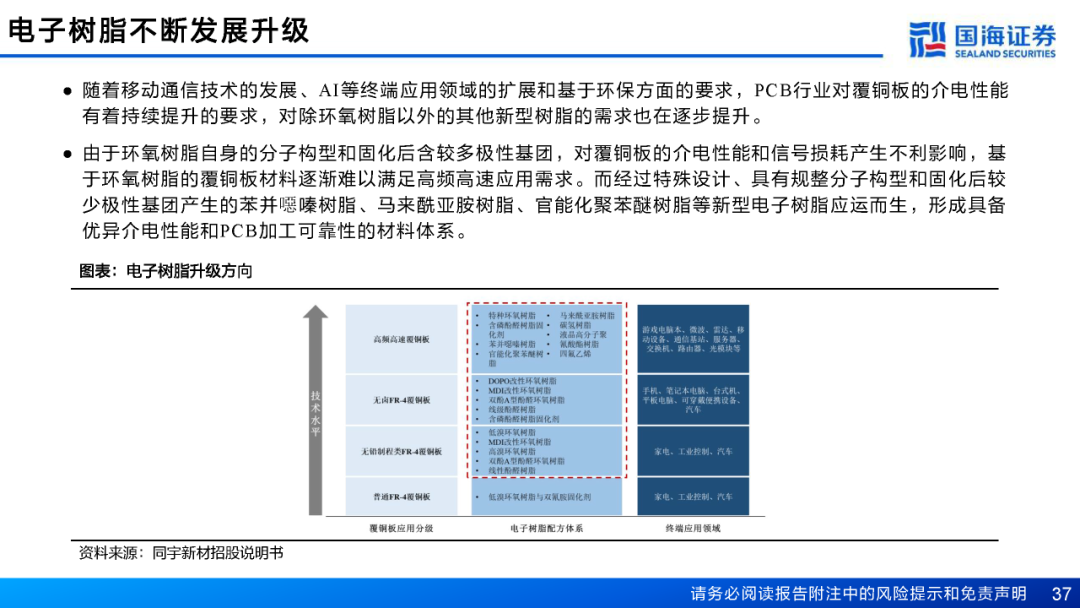

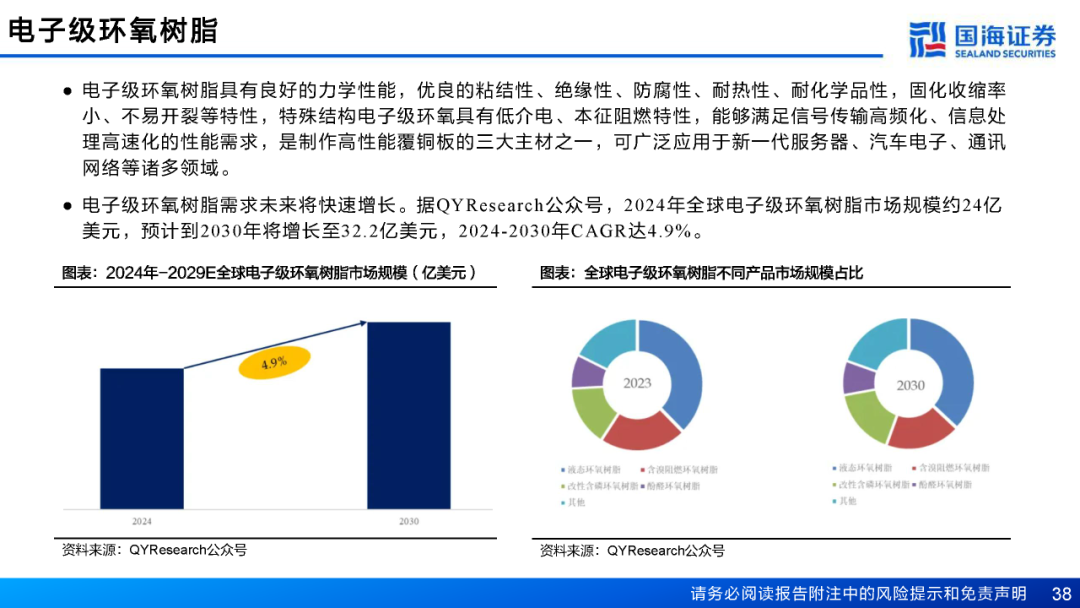

电子树脂需求不断发展升级。电子树脂能影响覆铜板及PCB关键特性;AI应用驱动覆铜板向着高频高速的方向发展,对新型电子树脂的要求也不断发展升级。目前,高性能电子树脂的类型包括双马来酰亚胺树脂、聚苯醚树脂、聚四氟乙烯树脂、碳氢树脂等,国内厂商正在积极突破,并逐步实现国产替代;其中,性能最好的PTFE树脂或将成为未来的发展趋势。

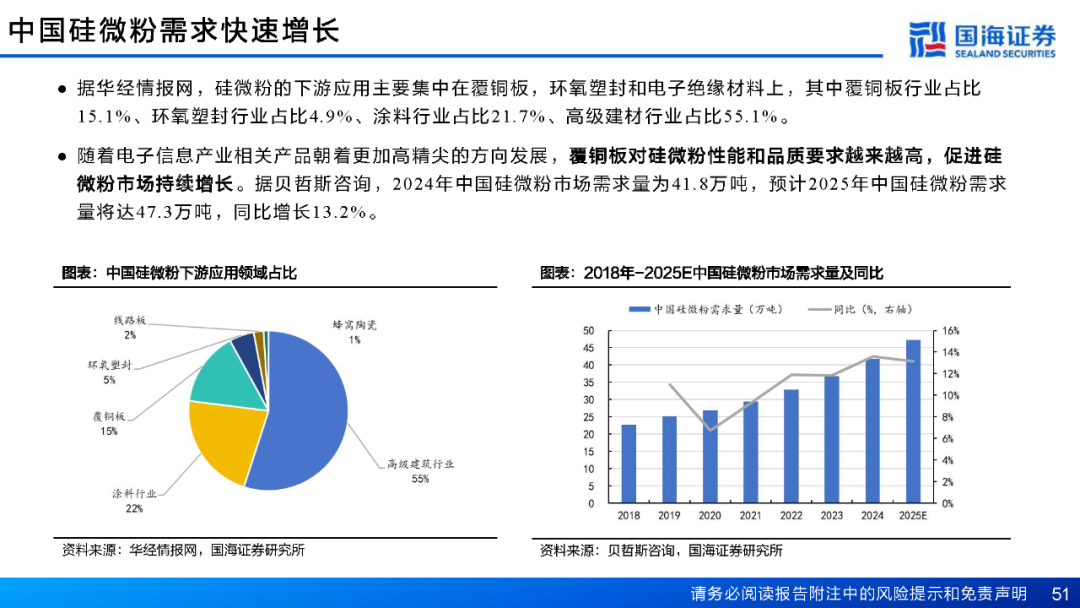

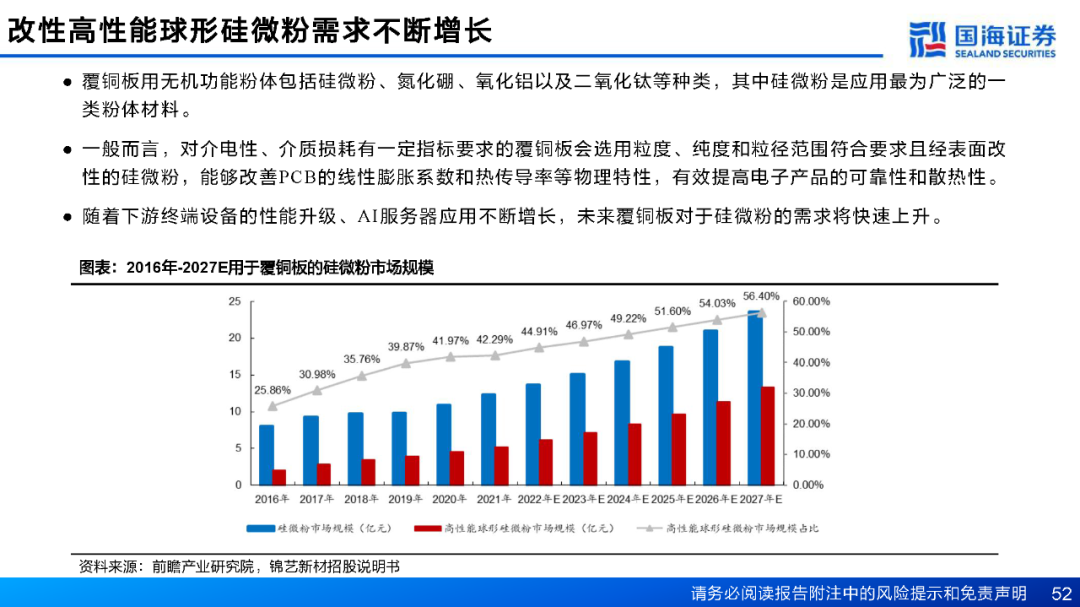

高性能硅微粉用量快速增长。硅微粉可用作覆铜板的无机功能性粉体,随着下游终端设备的性能升级、AI服务器应用不断增长,高频高速覆铜板也需要更高性能的硅微粉,未来覆铜板对于硅微粉的需求将快速上升。据贝哲斯咨询,预计2025年中国硅微粉需求量将达47.3万吨,同比增长13.2%,保持高速增长。

报告正文

Point 1: AI驱动PCB量价齐升:

量:AI服务器、高速交换机、高端手机(支持AI功能)需求爆发。

价:AI服务器PCB板层数更多(20-28层 vs 传统12-16层)、面积更大、需使用高端材料(Low-Dk/Df CC L),其价值量是传统服务器的数倍。这是本轮行情的核心,是价值驱动而非单纯的产能驱动。

HDI和18+层板高CAGR:HDI(6.4%)用于高密度连接的场景(手机、轻薄本);18+层板(15.7%)直接指向AI服务器。这指明了技术升级的具体方向。

Point 2: 覆铜板是核心基材:

成本占比27%,是PCB的“地基”。地基不牢,地动山摇。高频高速覆铜板(HF/HS CCL)是承载AI数据高速传输的物理基础。

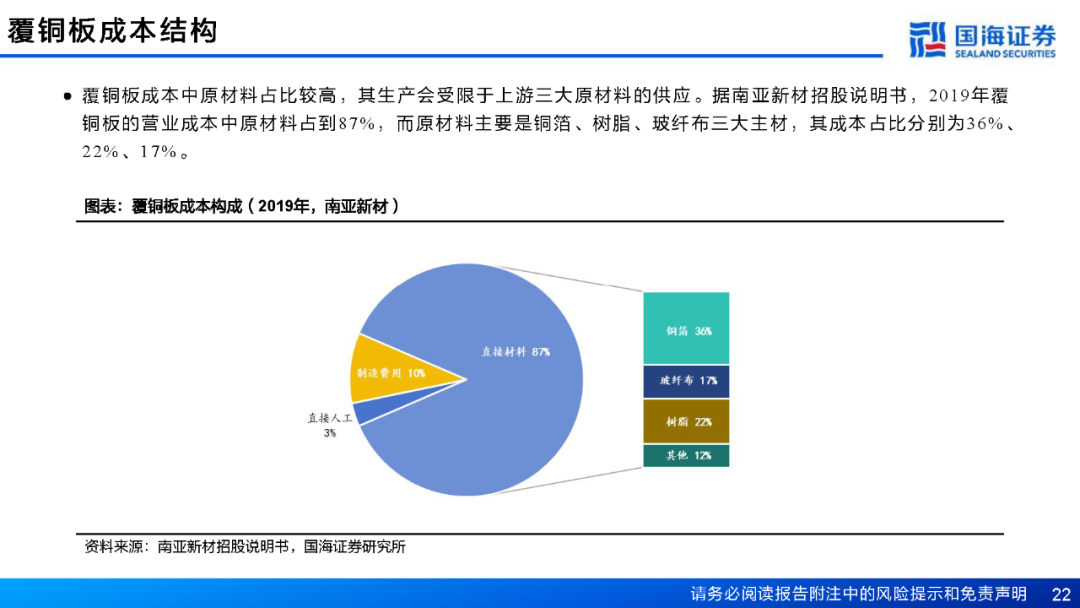

三大原材料:铜箔(导电)、树脂(绝缘/介电性能)、玻纤布(支撑)。其中,树脂是决定介电性能(Dk/Df)的关键,是材料升级的主战场。

Point 3: 电子树脂需求升级:

环氧树脂无法满足高速需求,因其分子中的极性基团会导致信号损耗(Df高)。

PTFE、PPO、碳氢树脂是未来。PTFE性能最好(Df最低),但加工难度极大、成本高昂;PPO和碳氢树脂是性能和成本平衡的优选。国产替代是核心叙事,国内厂商正在从中低端向高端突破。

Point 4: 高性能硅微粉用量快速增长:

硅微粉作为填料,加入树脂中可以调节Dk、Df、导热系数(TC)、热膨胀系数(CTE)。

AI服务器芯片功耗巨大,对散热(高导热)和信号完整性(低Df)要求极高,因此需要高性能球形硅微粉(粒径更细、更圆、表面改性更好)。

13.2%的增速是结构性增长,意味着高端产品增速远高于这个行业平均增速。

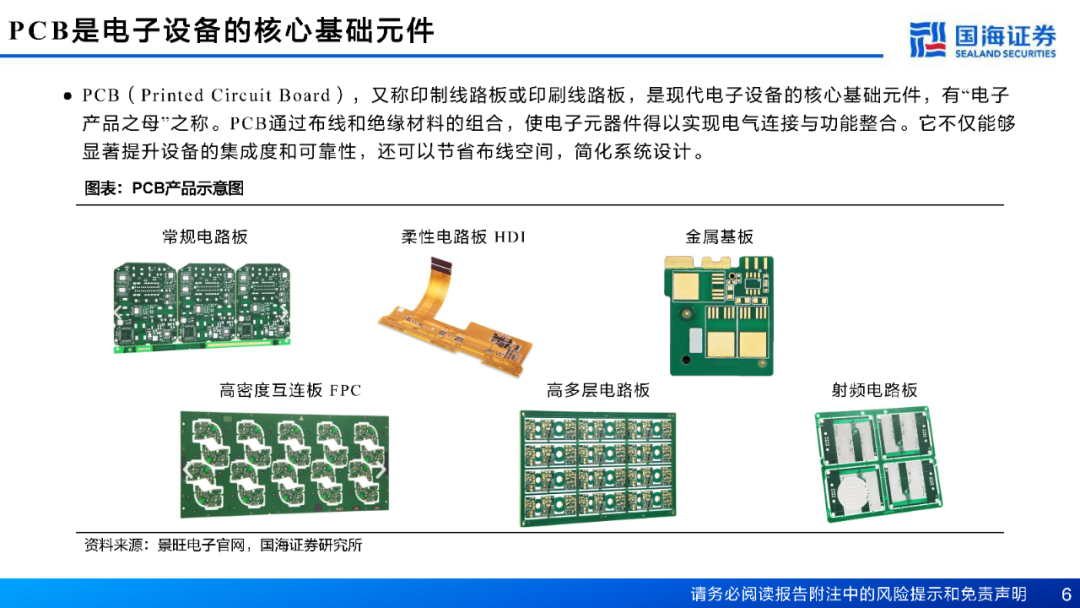

PCB是电子设备的核心基础元件

“电子产品之母”的称号强调了其不可替代的基础地位。无论AI芯片多么先进,最终都要安装在PCB上才能发挥作用。

图表中的各类PCB(HDI, FPC, 金属基板)表明这是PCB拥有不同类型的行业。不同应用需要完全不同类型的PCB,因此材料也必须随之多样化。

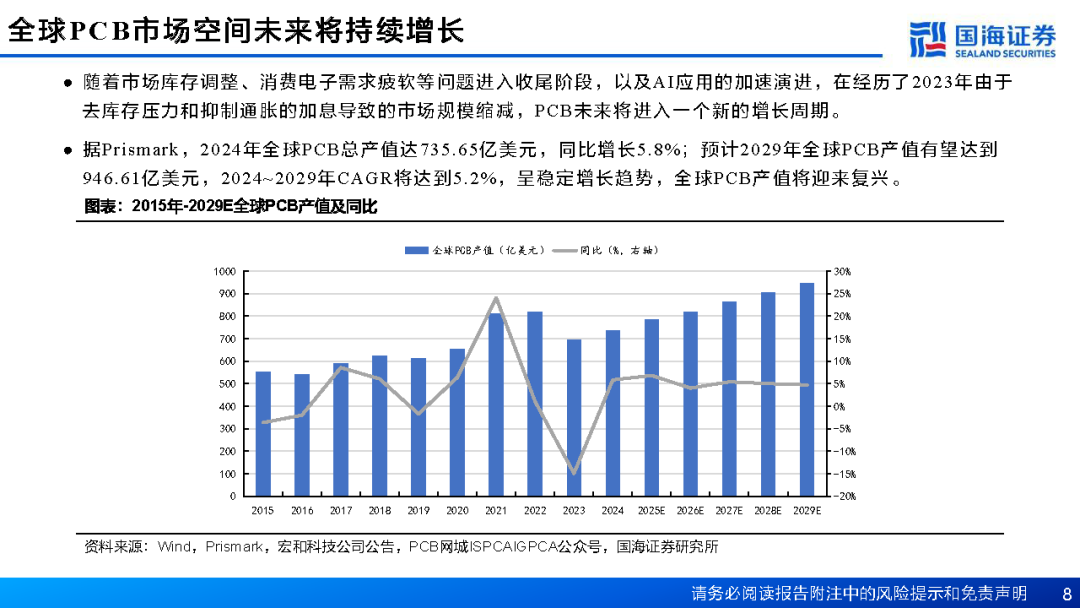

全球PCB市场空间

2023年的下滑印证了行业周期性。2024年开始的复苏,其强度(5.8%)和持续性(5.2%CAGR)远超以往,强有力地证明了AI新需求正在创造一个全新的增长曲线,而不仅仅是周期复苏。

900多亿美元的市场,即便材料只占一部分,也是一个巨大的空间。

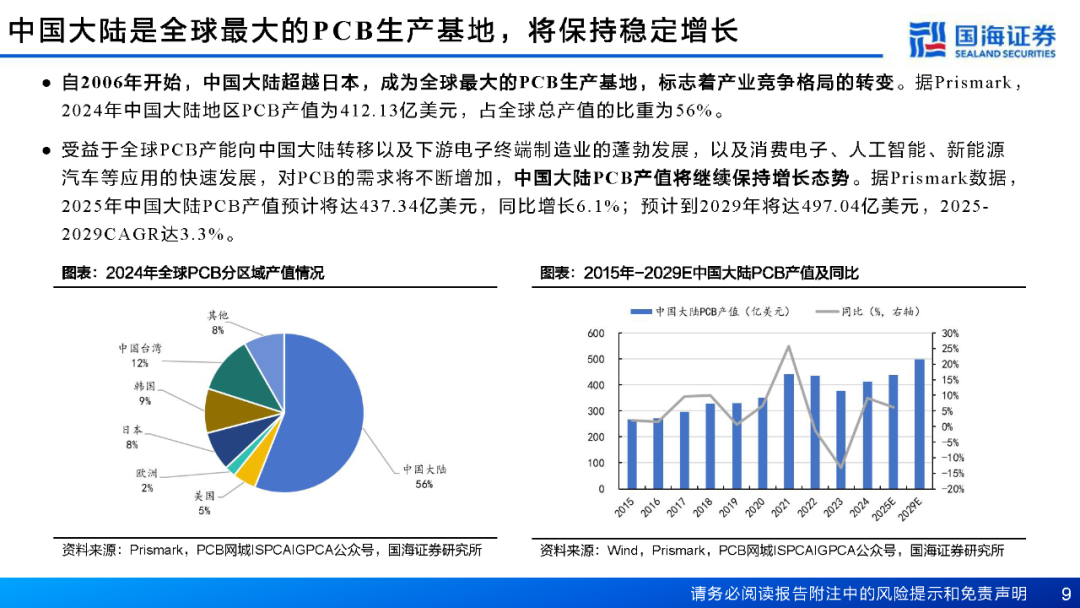

中国大陆是全球最大PCB生产基地

56%的产值占比:中国是全球PCB制造的中心,这为上游材料公司提供了无与伦比的地利优势:贴近客户、响应速度快、供应链安全可控(国产替代)。

3.3%的CAGR低于全球:这是一个关键信号。它意味着中国PCB产业的增长将主要来自价值提升(做更高端、更赚钱的产品),而非数量扩张。这再次将投资焦点引向能支持高端制造的材料企业。

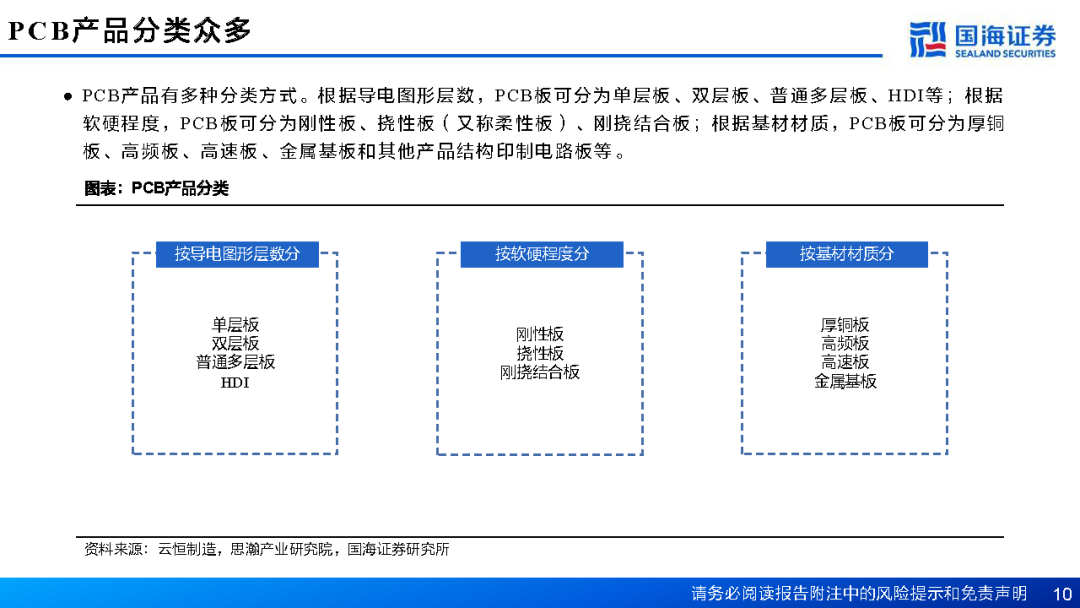

PCB产品分类

分类方式多样,说明行业技术路径复杂。

对投资的指导意义:投资者需要关注那些在高增长细分领域(如HDI、IC载板、高频高速板)有布局的材料公司,而不是面向低端硬板的公司。

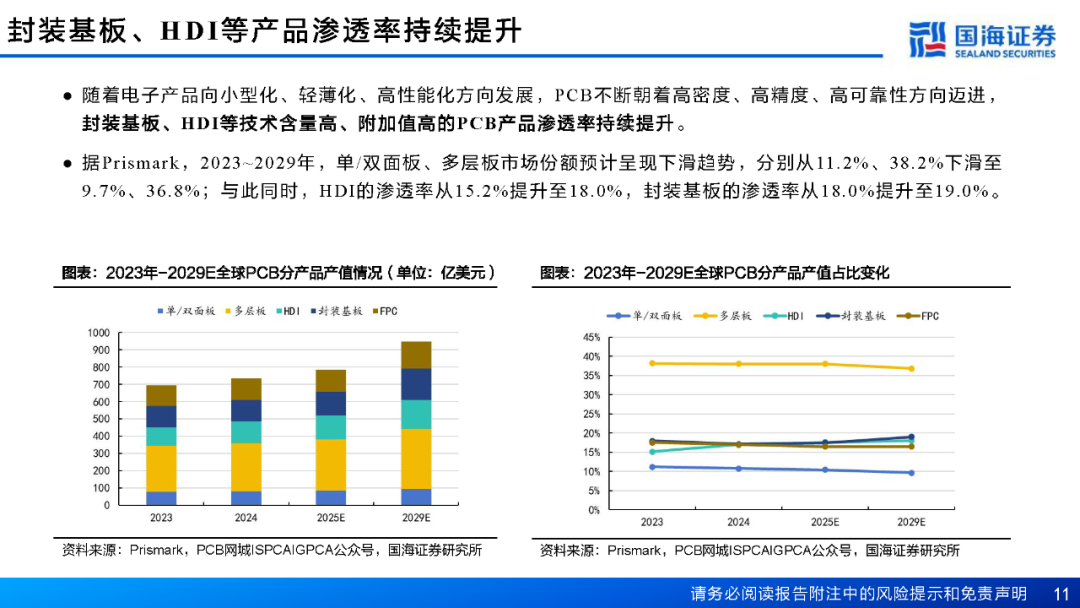

高端PCB渗透率提升

这是一个结构性变化的铁证。单/双面板份额下滑,HDI和封装基板份额提升。

封装基板(IC Substrate)是PCB皇冠上的明珠,技术壁垒最高,主要用于先进芯片封装(如FC-BGA)。其渗透率提升,直接指向先进封装技术的繁荣,这对材料(ABF膜、特种树脂、高端硅微粉)提出了极致的要求。

HDI与18+层板需求强劲

HDI的8.7%CAGR:受益于手机主板升级和AI模组小型化。

18+层板35.4%的产量增长:这个数据极为惊人,是AI服务器需求爆发的直接体现。英伟达GB200等系统需要大量高端PCB。

投资启示:能够生产18层以上PCB板的厂商,以及能提供相应CCL和材料的公司,将优先受益。

AI驱动下游需求结构变化

服务器/存储11.6%的CAGR一骑绝尘,是绝对的增长引擎。

汽车电子(4.0%)、工控(4.0%)等保持稳定增长,构成多元化的需求基础,降低了行业对单一应用的依赖风险。

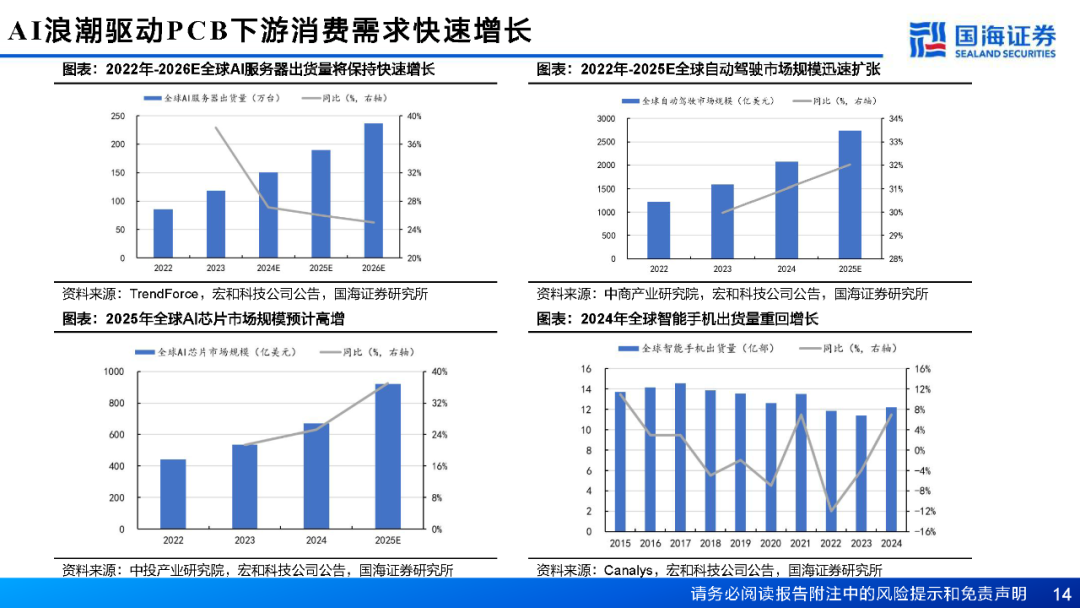

下游数据交叉验证

多个独立数据源(TrendForce, Canalys等)共同验证AI硬件的高景气。

智能手机出货量恢复增长,意味着消费电子和AI硬件形成共振,行业景气度更加健康。

AI服务器推动PCB量价齐升

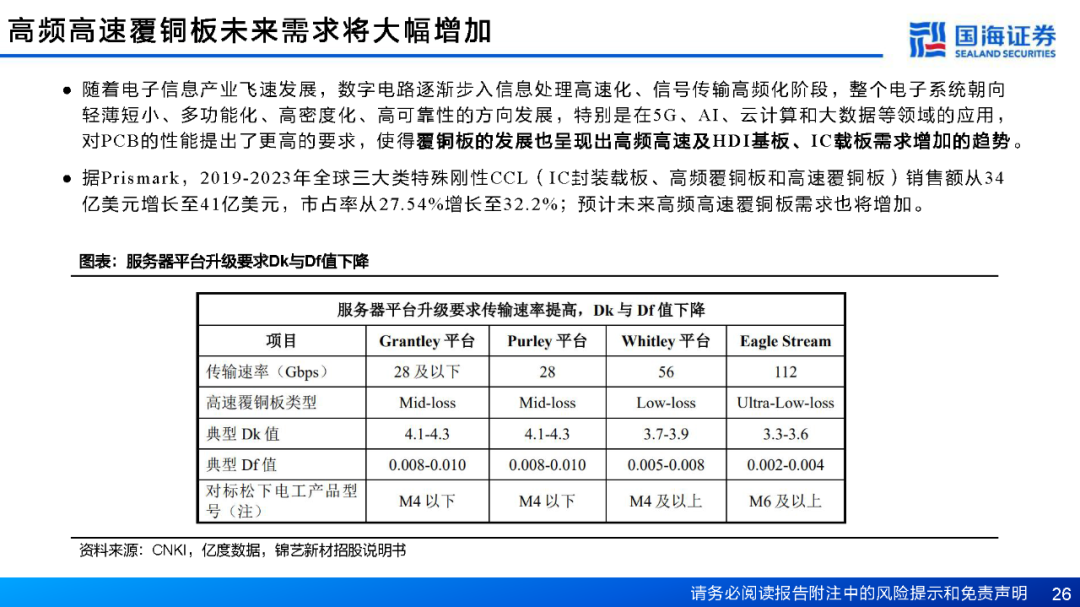

技术细节:服务器平台从Purley到Eagle Stream,传输速率从28Gbps提升至112Gbps。这意味着信号损耗必须呈数量级下降,对材料的Df值要求从0.01级别降至0.002级别。这不是渐进式改进,而是代际革命。任何材料企业若无法跟上这一步伐,都将被淘汰。

价值量:$8000-$10000/台 vs 传统服务器$1000-$2000。市场空间的放大效应是数倍的。

PCB成本结构

覆铜板(27.3%)+半固化片(13.8%)= 41.1%。这两项是核心材料成本。

人工成本(9.53%):PCB制造仍有一定劳动力密度,但自动化正在提升。相比之下,上游材料生产更偏资本和技术驱动,毛利率可能更高。

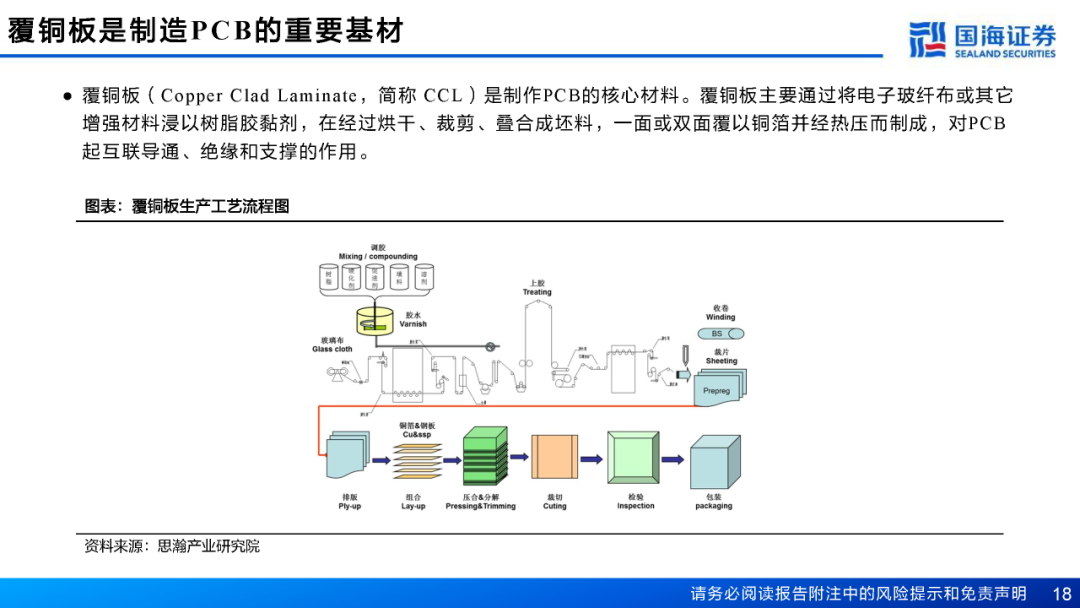

覆铜板(CCL)是核心基材

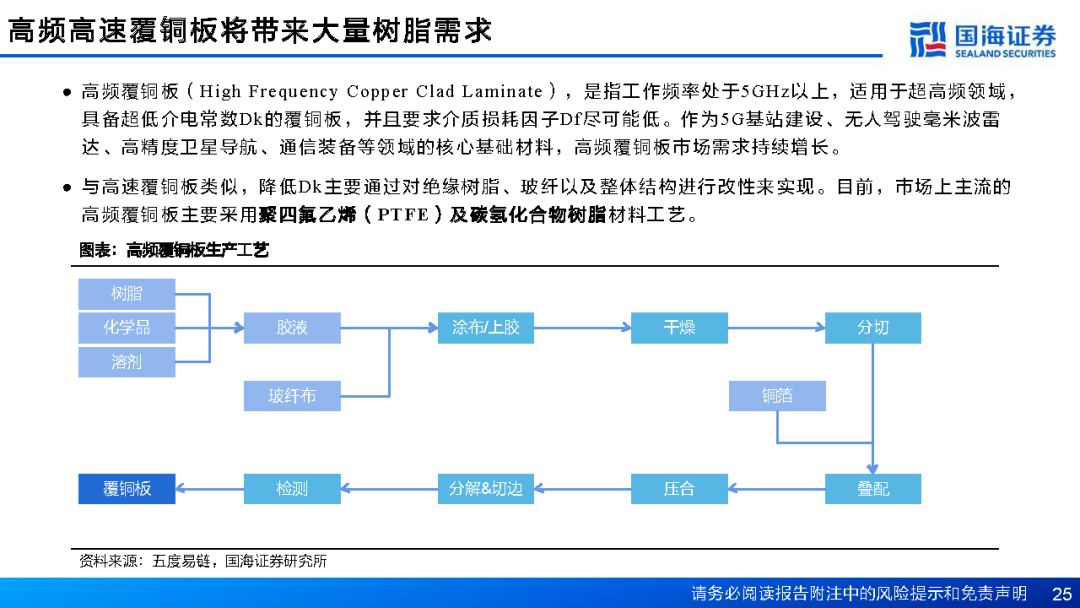

CCL的生产是化工工艺(树脂合成、浸渍、涂布)和材料工艺(压合、裁剪)的结合,技术壁垒很高。

流程图显示其生产流程复杂,涉及多个参数控制,know-how积累至关重要。

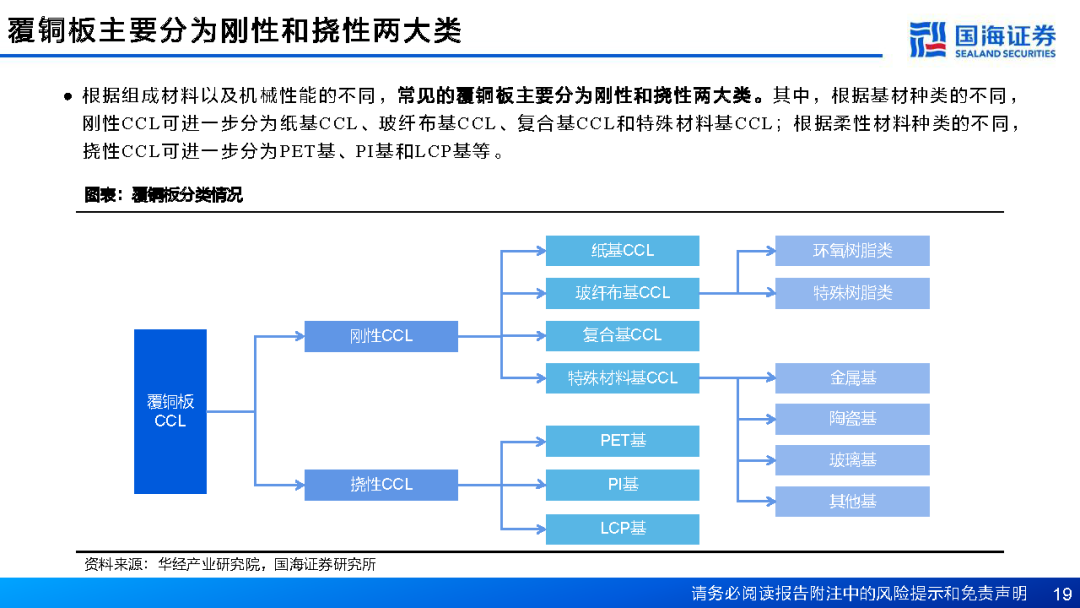

覆铜板分类

特殊材料基CCL(金属、陶瓷、玻璃):用于极端环境(高功率、高频),是未来第三代半导体(SiC, GaN)功率器件的必备基板,增长潜力巨大。

LCP基柔性CCL:用于高频柔性电路(如5G手机天线),是另一条高增长赛道。

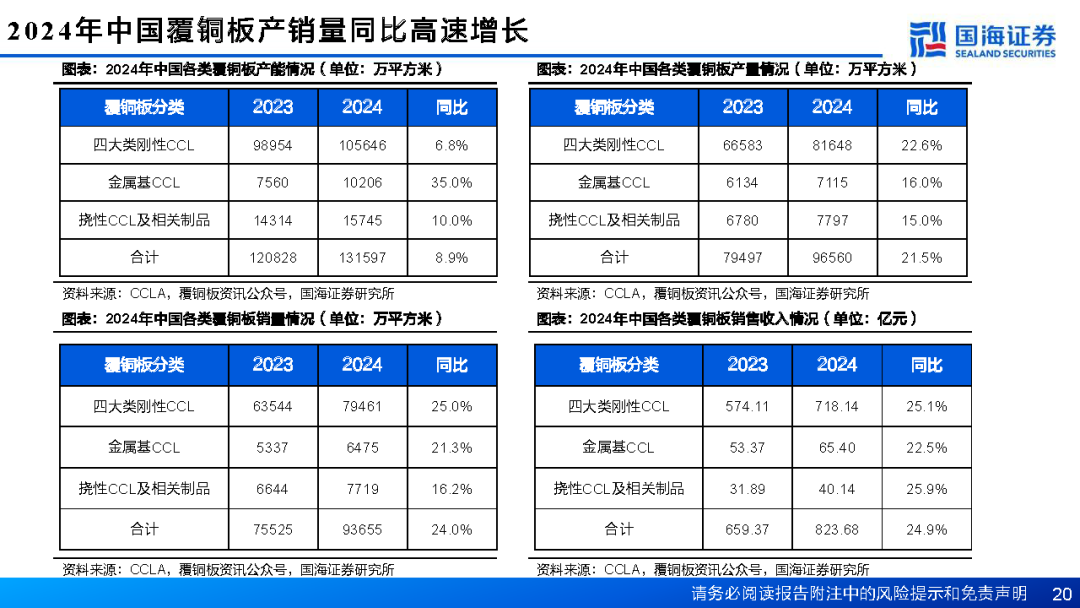

2024年中国覆铜板产销量高速增长

销售增速(24%)> 产能增速(8.9%),说明产能利用率大幅提升,行业景气度非常高,企业盈利能力增强。

金属基CCL产能增速最高(35%):再次验证高功率散热需求的爆发。

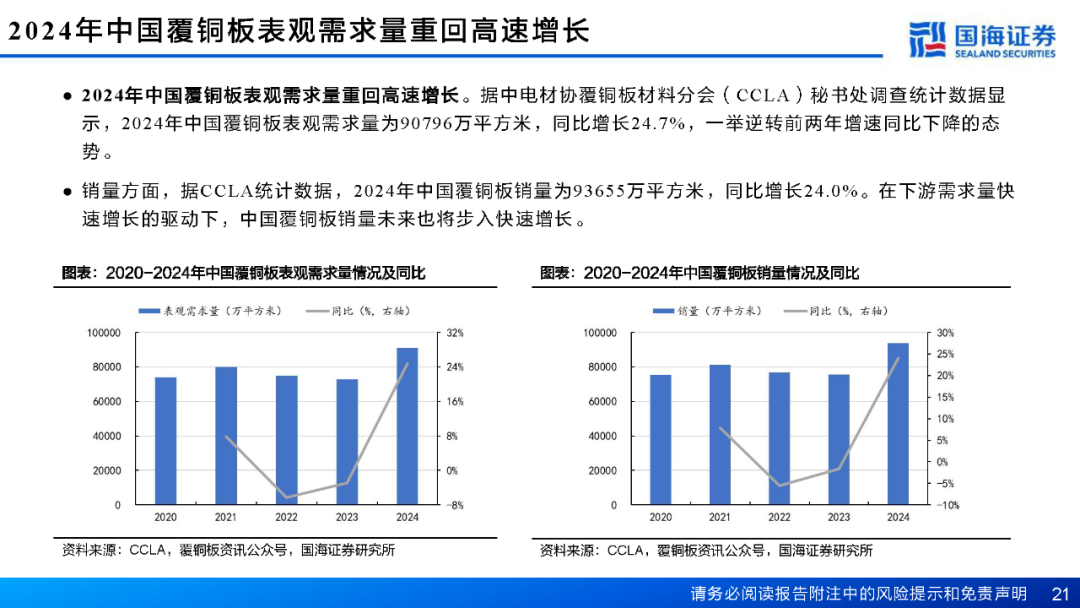

表观需求与销量同步高增长

需求增速(24.7%)与销量增速(24%)高度匹配,表明增长是真实需求驱动,而非渠道囤货。这是一个非常健康的信号。

覆铜板成本结构

树脂成本占比(22%)看似低于铜箔(36%),但其价值占比和技术含量在高端CCL中会显著提升。因为高端树脂的单价远高于普通环氧树脂。

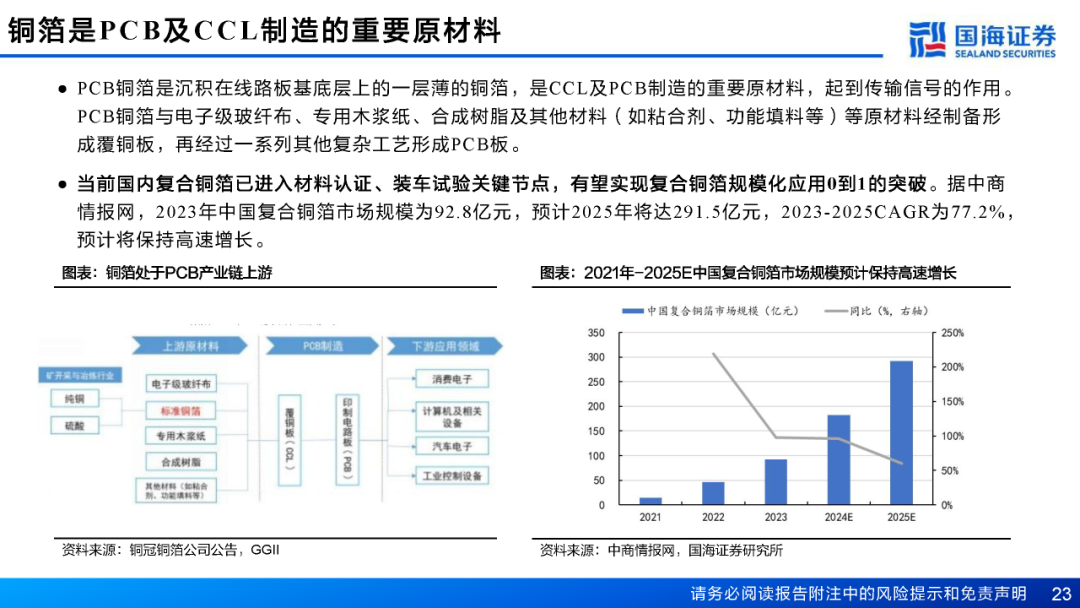

铜箔是重要原材料

复合铜箔:用高分子材料(PET/PP)替代部分金属铜,是颠覆性技术。如果能用复合铜箔替代CCL,那可以减轻重量(用于电动车电池)、提高柔性、改善信号传输性能,不过其技术可行性还需要进一步的验证。

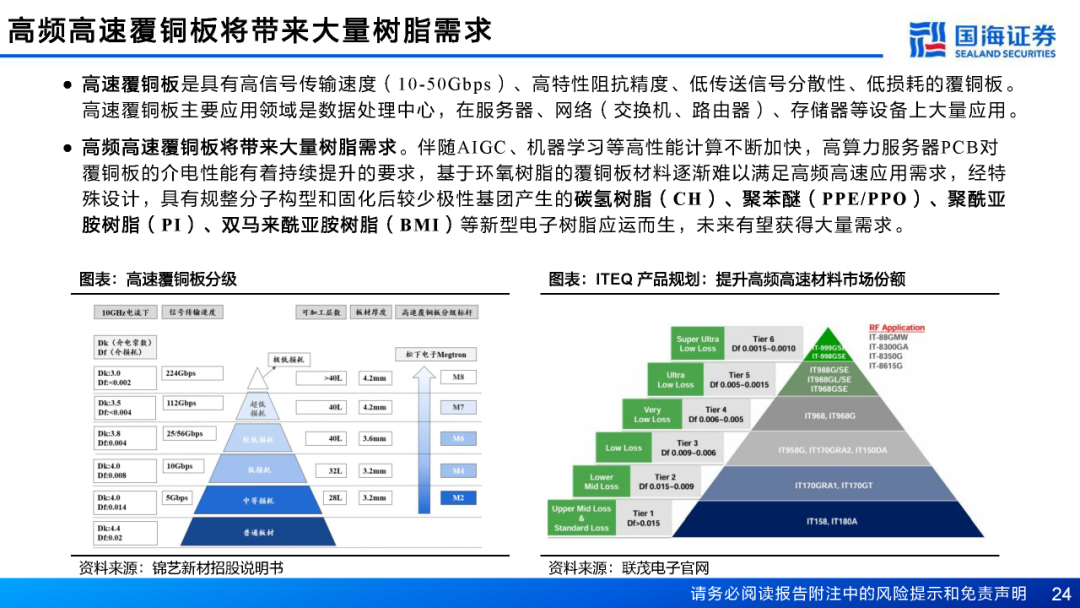

高频高速CCL带来树脂需求

高速 vs 高频:

高速:关注的是信号在传输过程中的损耗(Df),主要用于服务器、交换机内部。

高频:关注的是信号发射和接收的频率(Dk),主要用于天线、雷达。

材料解决方案不同:高速多用改性PPO、碳氢树脂;高频多用PTFE。这要求材料公司需有不同的技术储备。

服务器平台升级要求材料迭代

这张表是理解材料升级必要性的核心。它清晰地展示了为满足芯片算力提升,材料性能必须实现的代际飞跃。

投资启示:材料企业必须有能力研发和生产M6、M8等级别的材料,才能享受这轮红利。

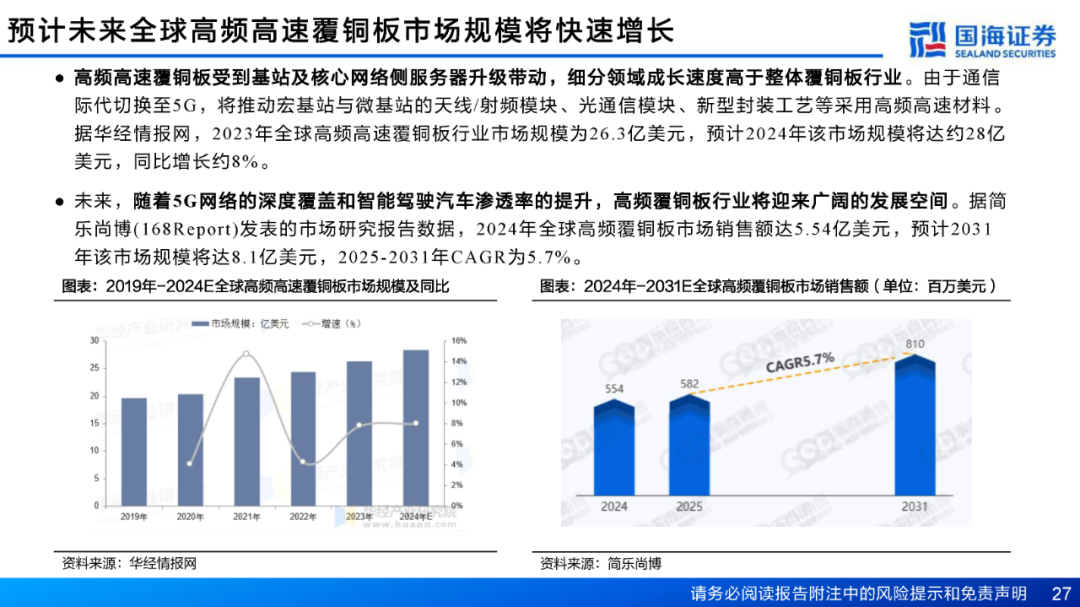

高频高速CCL市场规模

高频高速CCL市场规模(~28亿美元)虽只占整体CCL市场的一部分,但增速更快,利润率更高。

5.7%的CAGR看似不高,但这是建立在单价可能下降的基础上,实际量的增速会快得多。

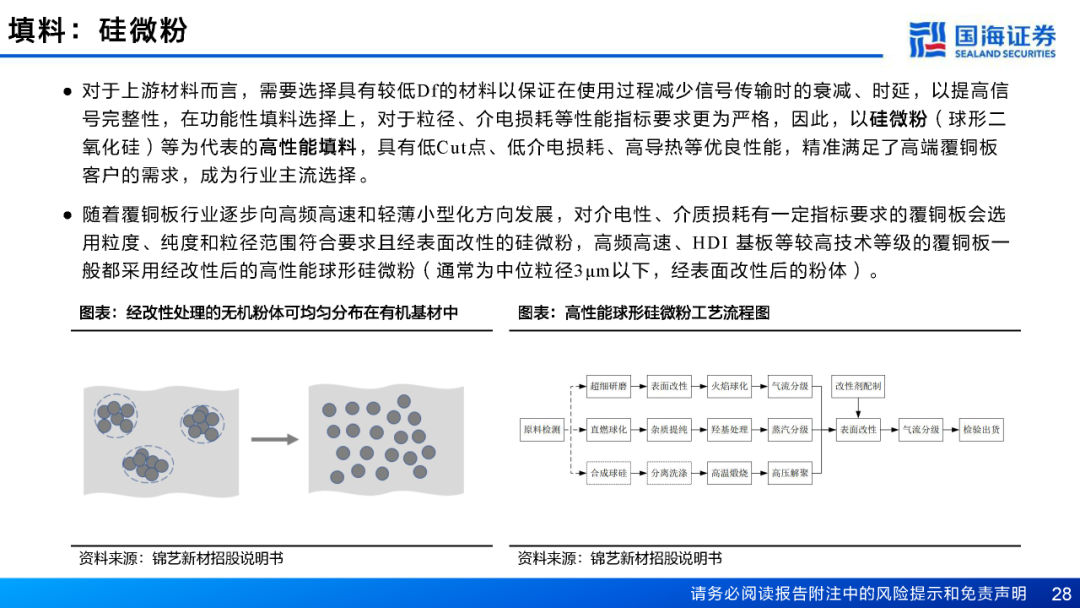

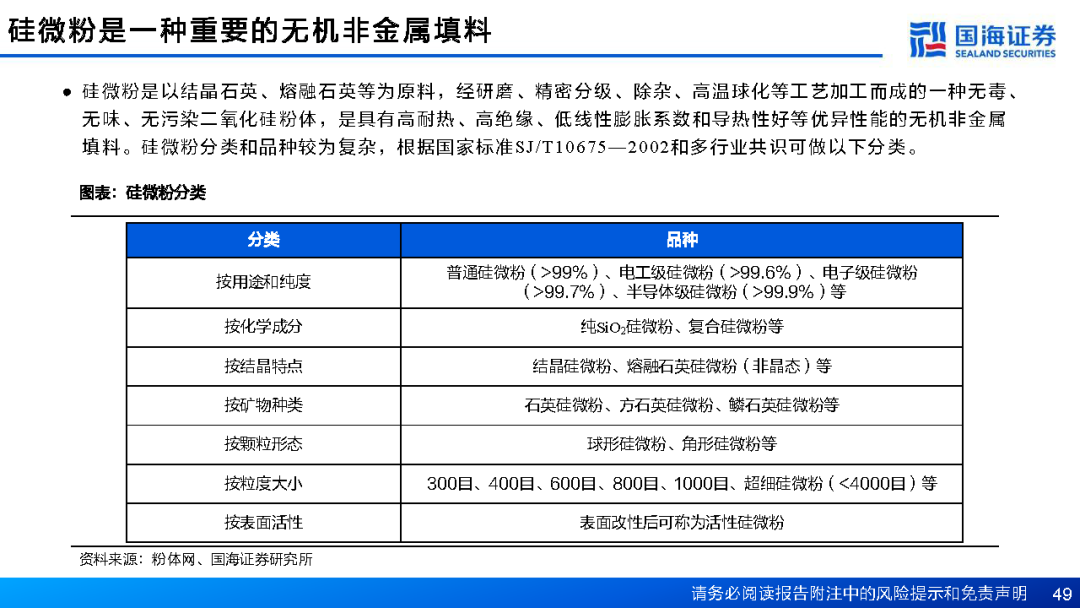

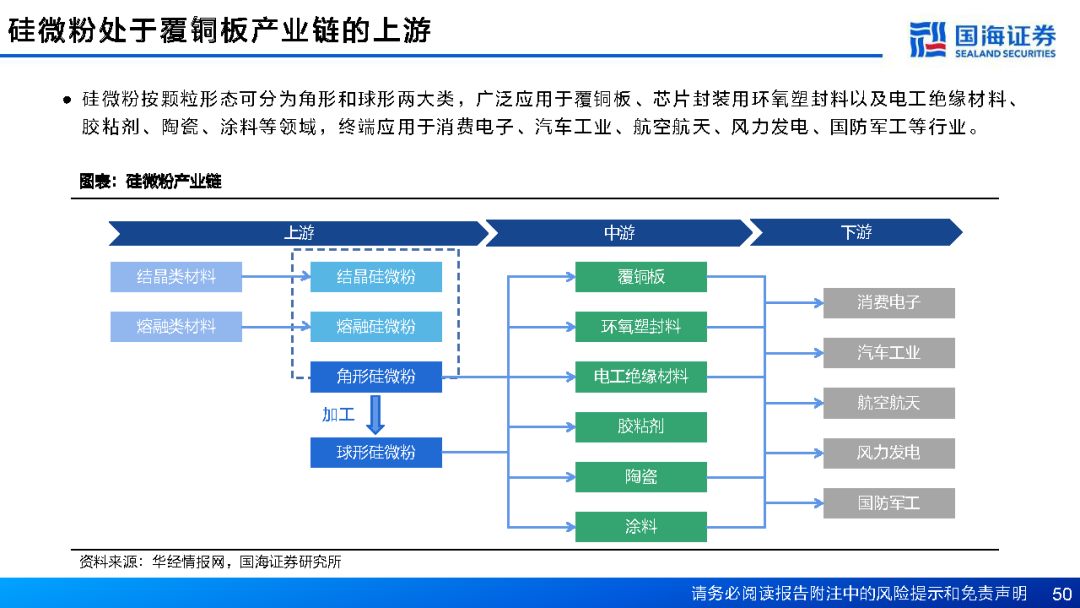

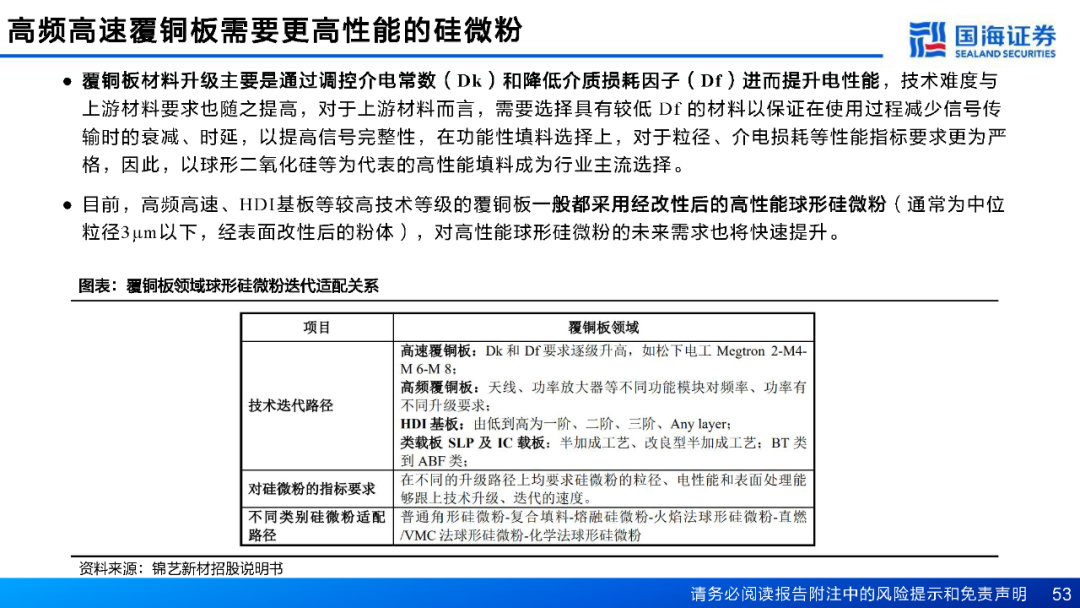

硅微粉的作用

硅微粉不是简单的填料,而是功能性材料。通过对其粒径、形貌、表面化学性质的精确控制,可以主动地设计CCL的最终性能。

球形化是为了减少比表面积,降低树脂吸附量,从而降低Df。

表面改性是为了让其与有机树脂更好地结合,防止界面处产生缺陷,影响可靠性。

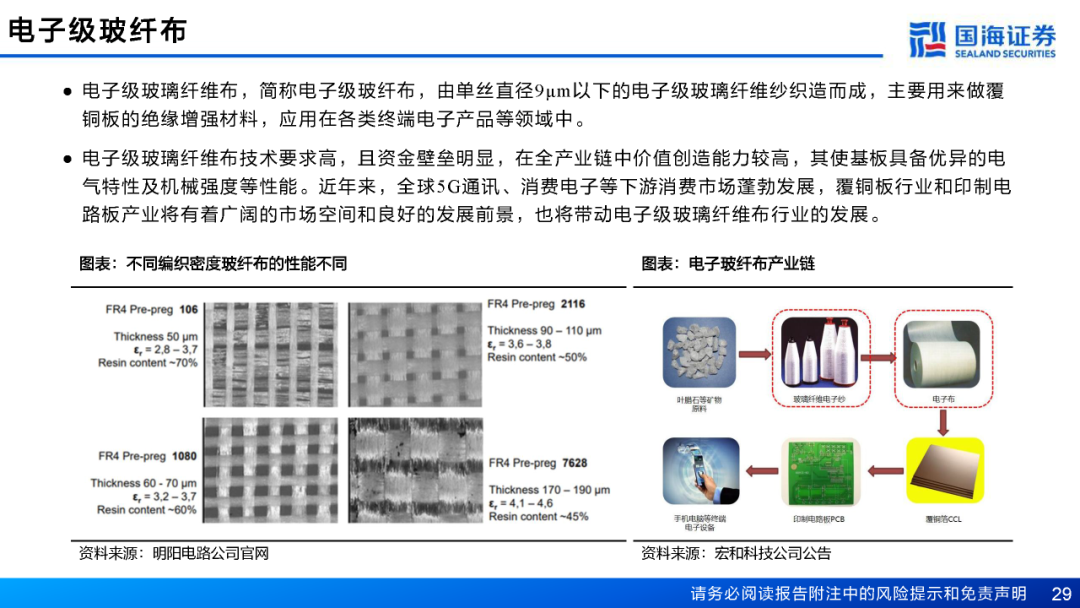

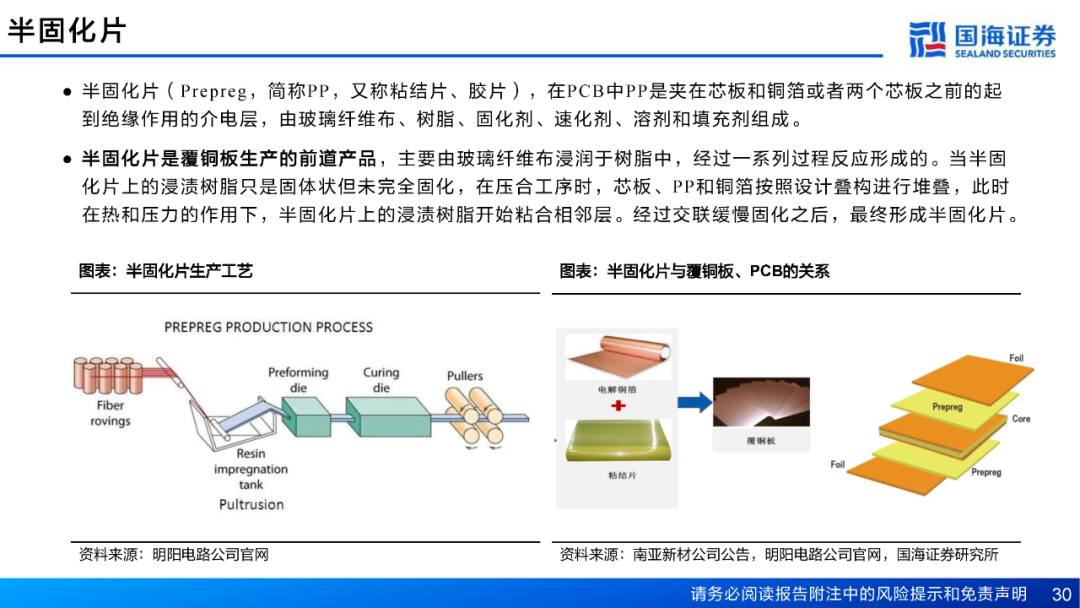

电子玻纤布与半固化片

玻纤布编织密度:影响树脂含量,从而影响Dk和机械性能。106、1080等编号代表不同的编织方式。

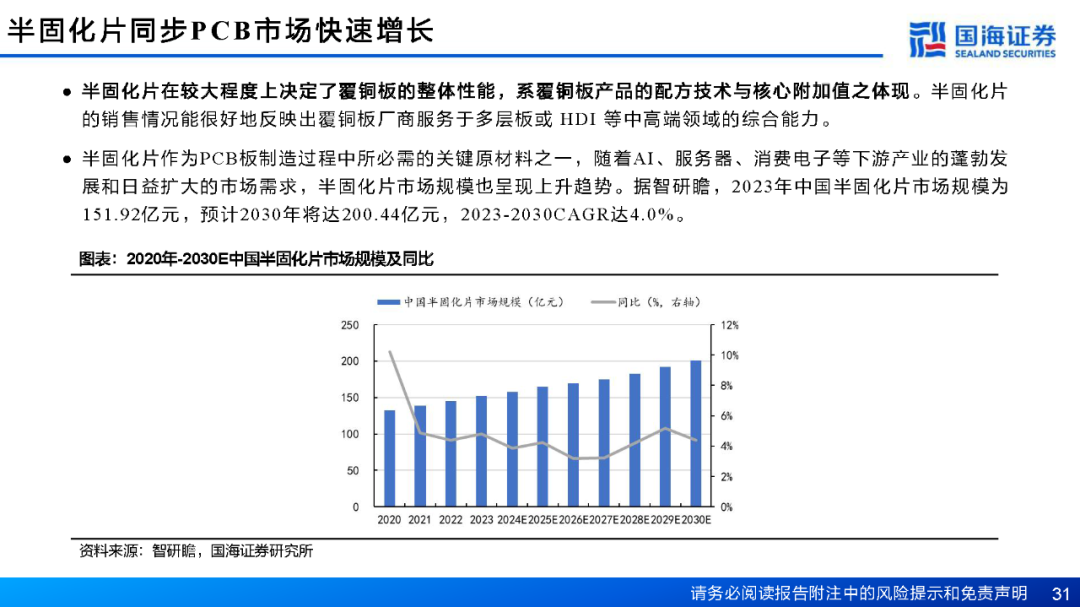

半固化片(PP):是CCL的“预浸料”,其质量直接决定多层板压合后的性能。高端PP的配方是CCL厂商的核心机密。

PP的4%的CAGR是行业平均增速,高端PP的增速会远高于此。

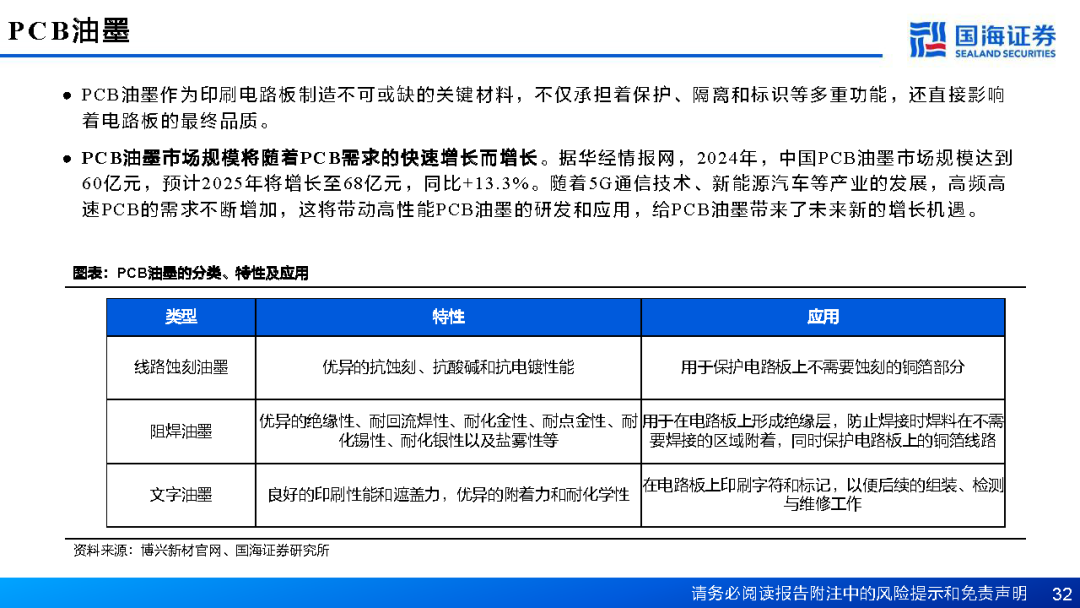

PCB油墨

油墨也需要适应高频高速环境,需具备低Dk/Df、高耐热性等特性。这是一个较小的细分市场,但技术门槛不低。

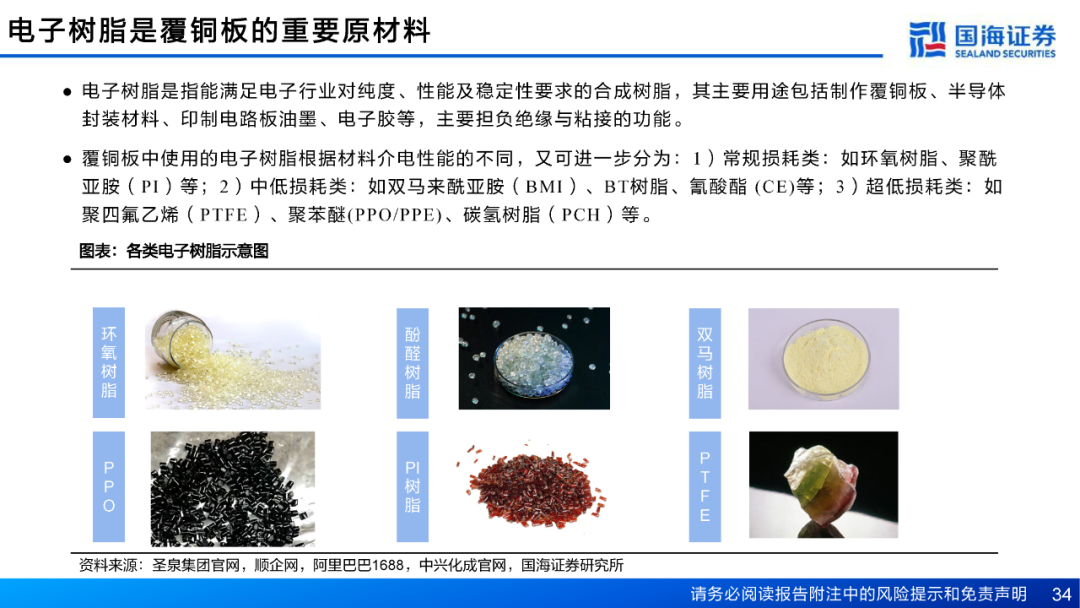

电子树脂部分详解

环氧树脂:基础,但好比是“钢材”,高端结构需要“合金”。

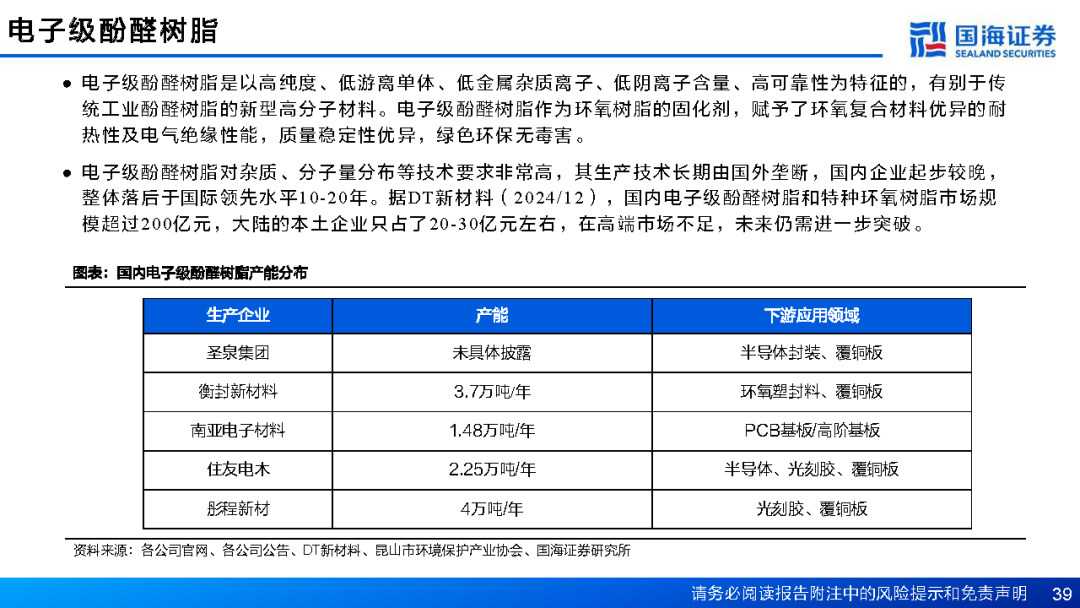

酚醛树脂(固化剂):高端产品被日台企业垄断(南亚、住友电木),圣泉集团是国内突破的标杆。

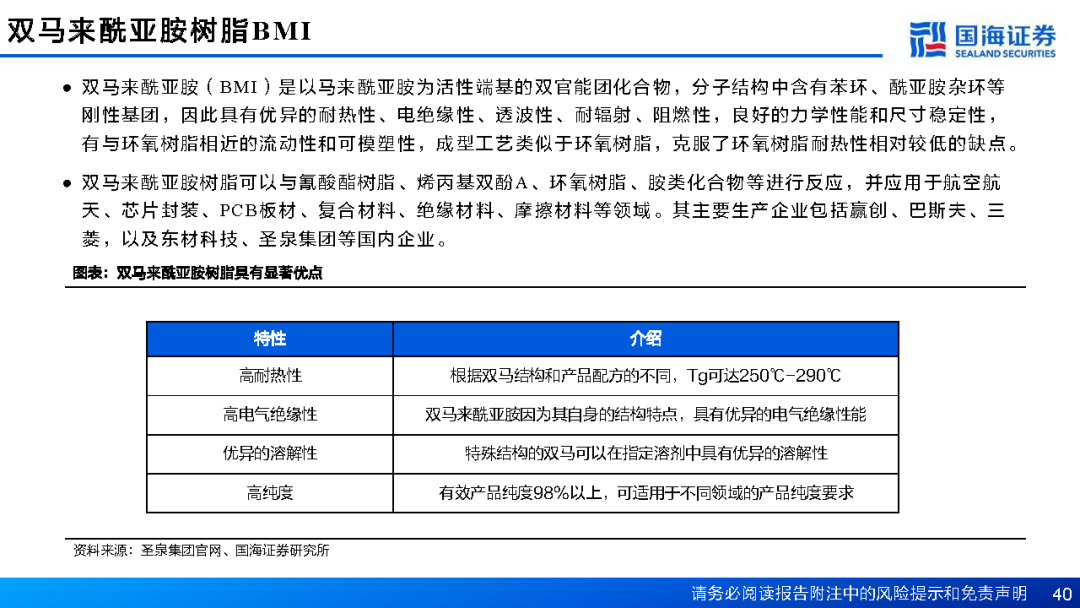

BMI:耐高温性极佳(Tg>250℃),用于航空航天、芯片封装(如CPU插座)。其合成纯化难度大。

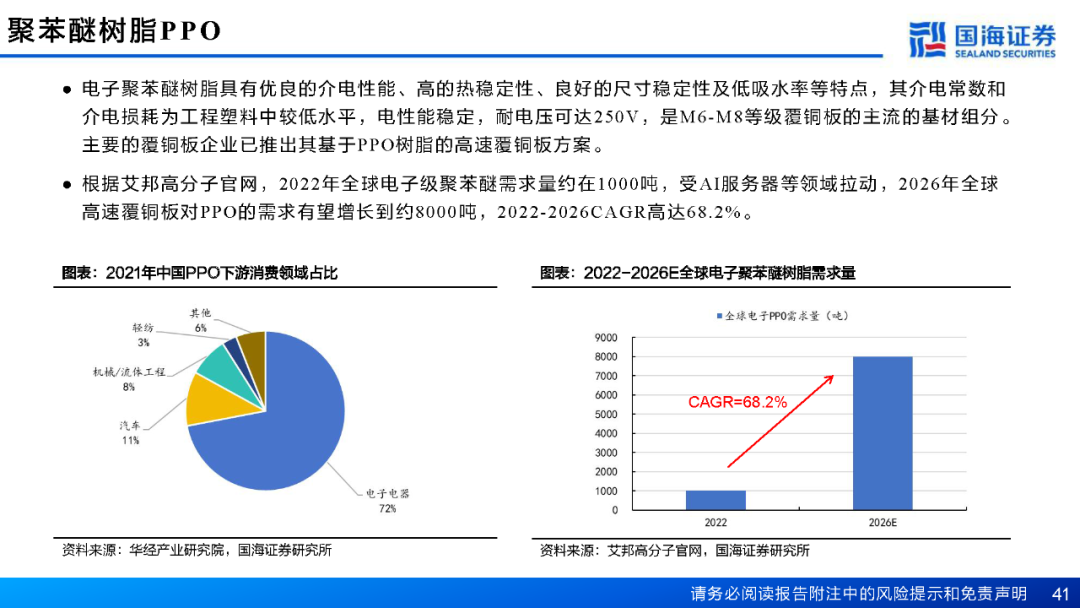

PPO:明星材料。兼具优良介电性能和相对较好的加工性。圣泉、东材的PPO树脂通过终端认证是国产替代的重大里程碑。

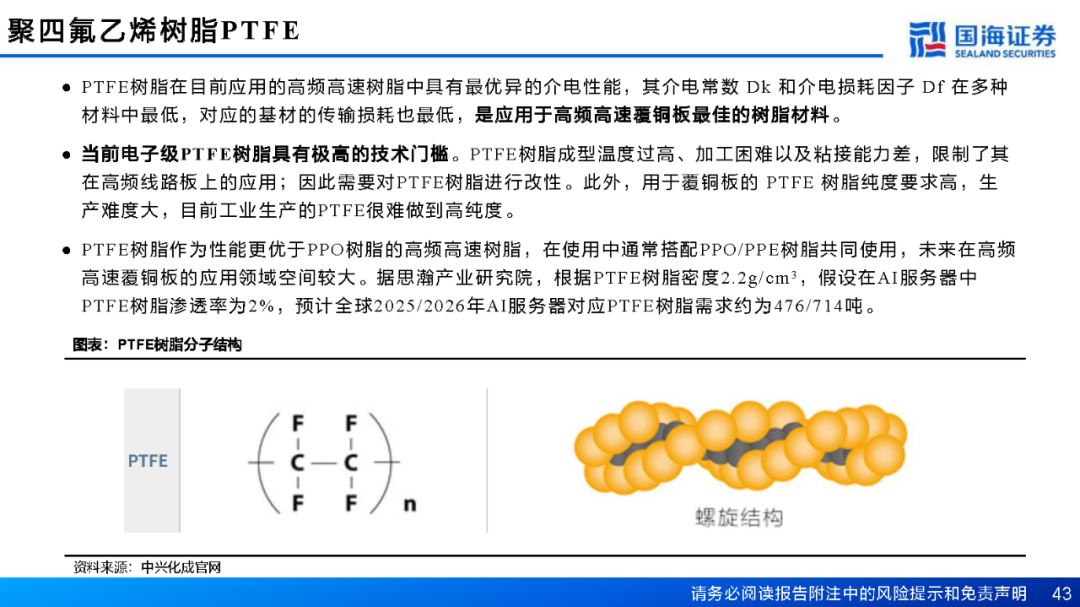

PTFE:“塑料王”,介电性能最优,但难粘接、难加工、价格昂贵。目前主要用于尖端军工和通信,大规模用于服务器仍需降本。是材料皇冠上的明珠。

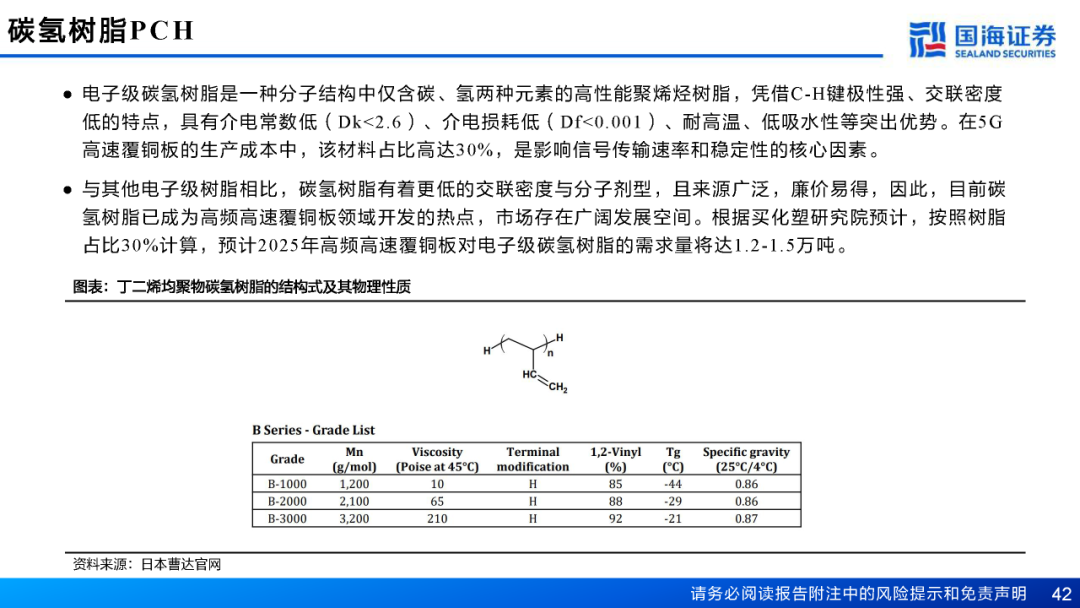

碳氢树脂:性价比之王。源于石油裂解副产品,来源丰富,通过氢化等工艺纯化后,介电性能优异,是未来高速CCL树脂国产替代的主力方向。

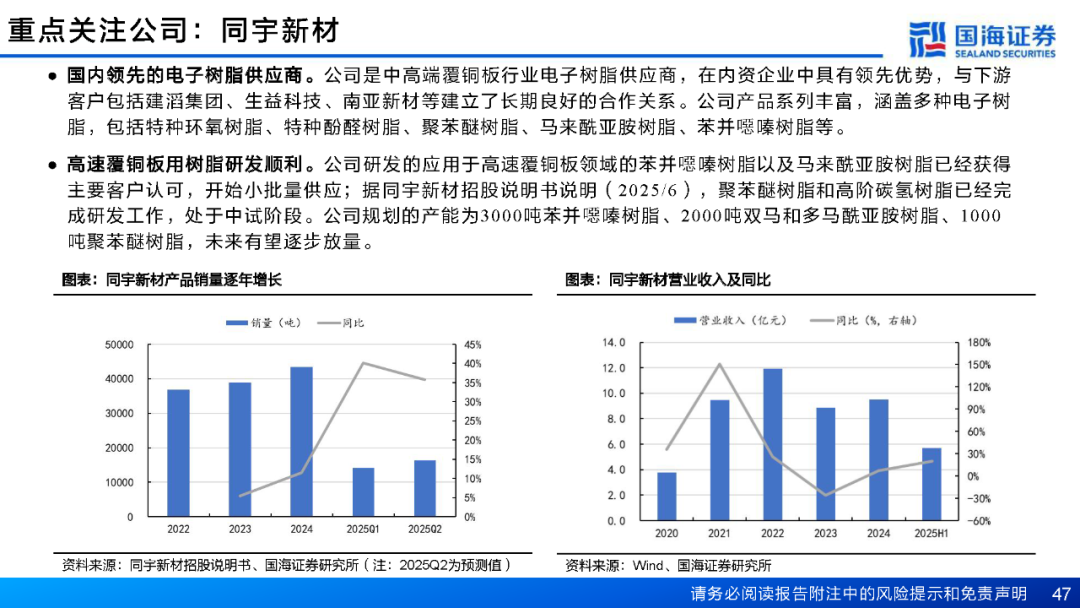

公司对比:

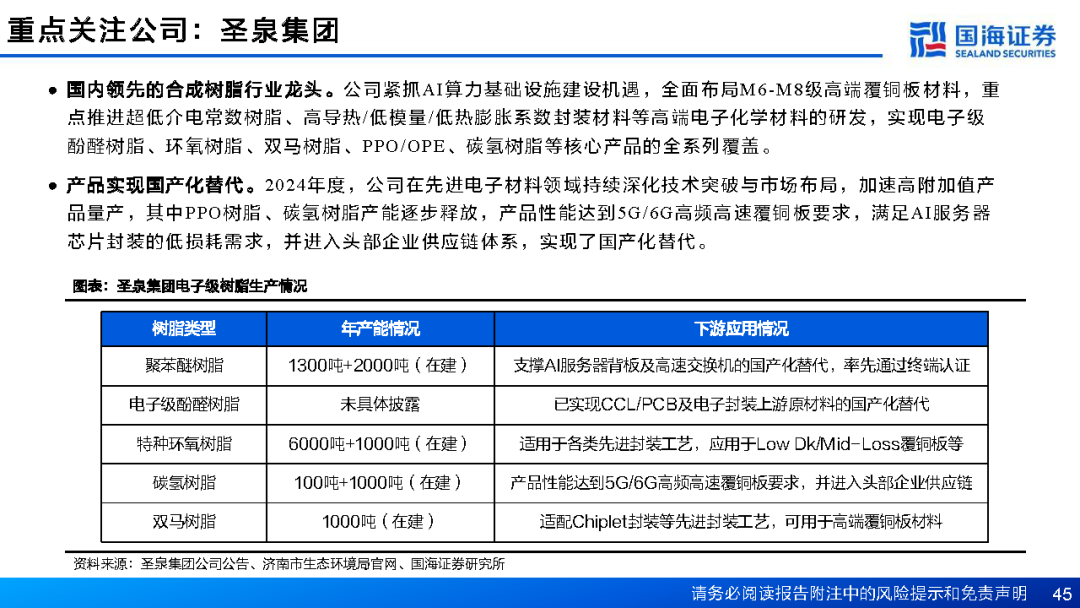

圣泉:平台型,品类最全,产能布局激进,是综合性龙头。

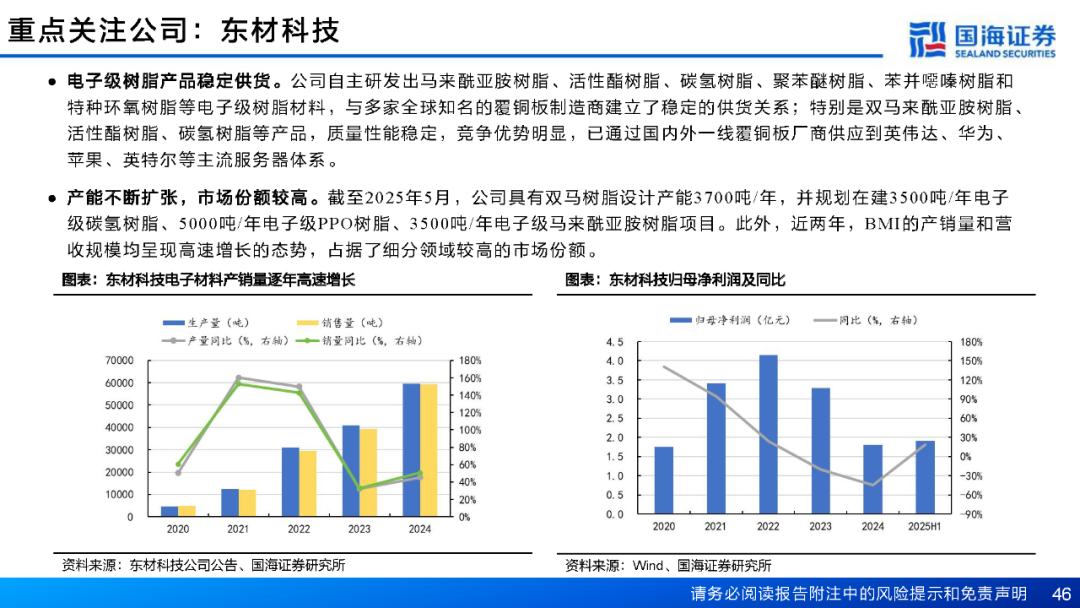

东材:技术底蕴深,客户认证领先(已切入头部供应链),增长确定性较高。

同宇:更聚焦,在细分树脂(如马来酰亚胺、苯并噁嗪)上深度研发,是高弹性标的。

硅微粉部分详解

角形 vs 球形:角形硅微粉成本低,用于普通CCL和EMC(环氧塑封料)。球形硅微粉性能优,用于高端CCL和先进封装。

制备工艺:

物理法(火焰熔融):主流方法,成本相对可控,可生产微米级球形粉。

化学法(气相法):可生产纳米级超高纯球形粉,用于极致应用,但成本高昂。

表面改性:是核心技术。用硅烷偶联剂等处理粉体表面,使其从亲水变为疏水,与树脂完美相容。

公司对比:

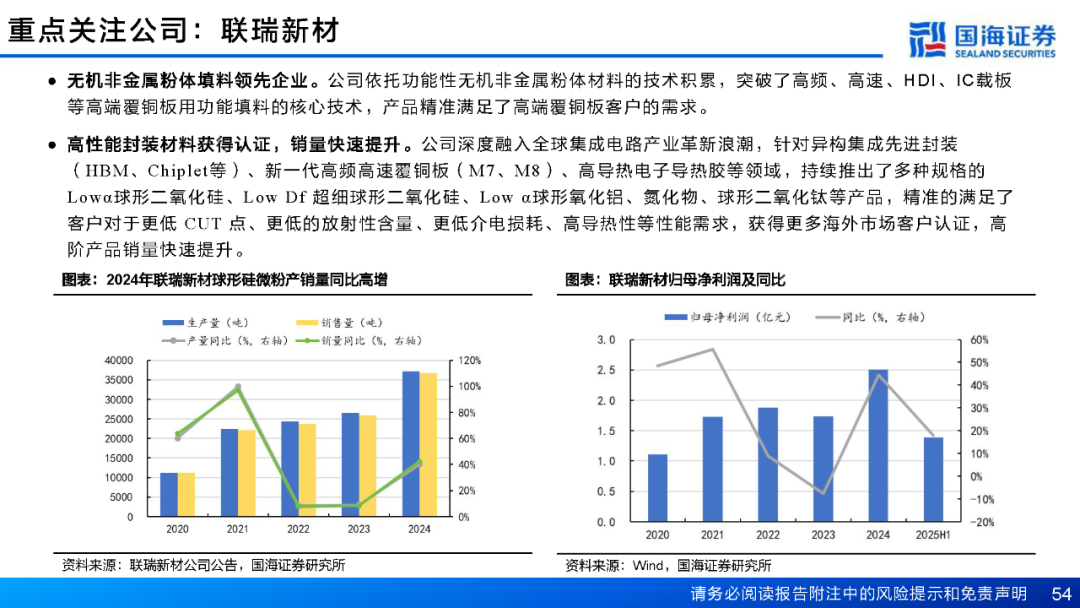

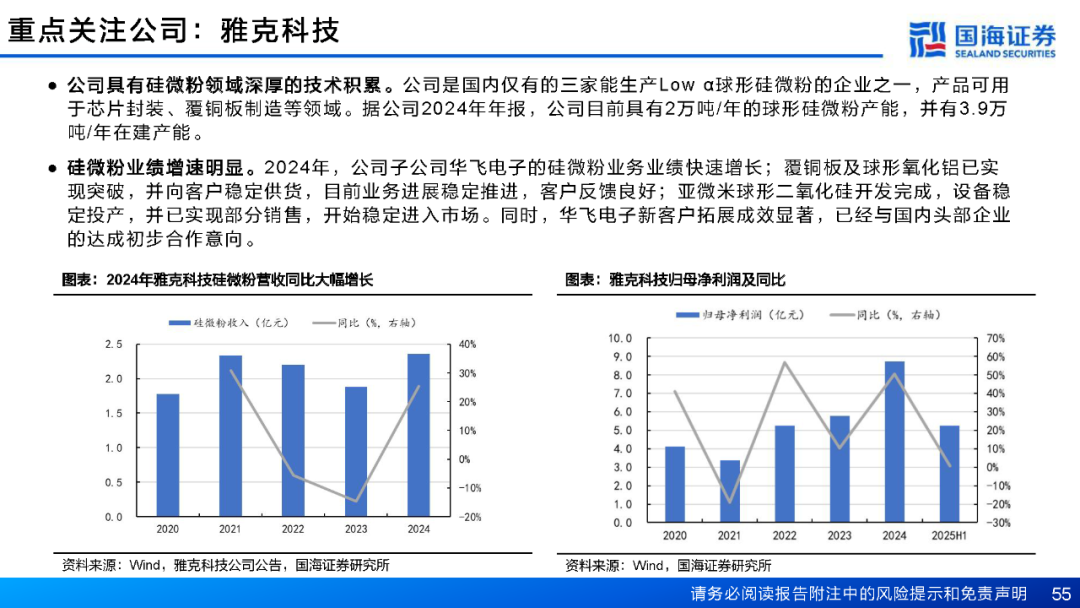

联瑞新材:技术引领者。深度专注,产品性能对标国际龙头,在Low α射线(用于芯片封装)、低Df等高端领域领先,是国产替代的先锋。

雅克科技:产能与整合者。通过收购华飞电子切入,并大力扩产。其挑战在于如何整合技术、保证新增产能的良率和客户认证。

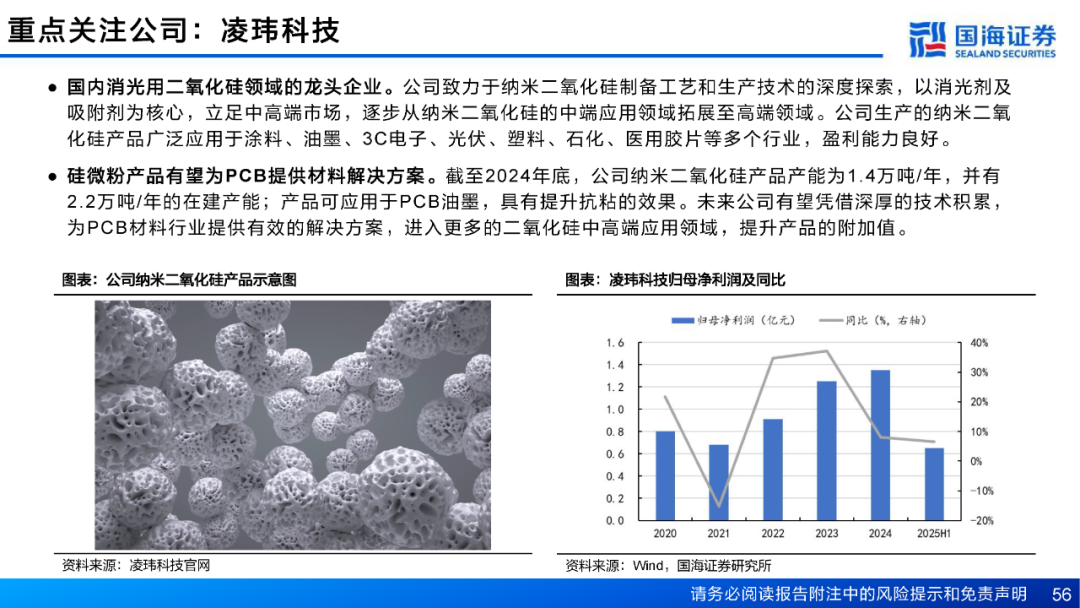

凌玮科技:跨界突围者。从传统消光剂成功延伸至电子领域,证明其技术通用性。其路径是“农村包围城市”,前景广阔但需证明在顶级客户中的竞争力。

国产替代认证:这是最核心的风险。实验室产品好不等于能大规模稳定生产,也不等于能被谨慎的电子大厂采用。认证周期长(1-2年很正常),不确定性高。

国际贸易摩擦:不仅影响出口,更可能影响关键生产设备的进口(如高频CCL用的压机)和高端EDA软件的使用,从而卡住整个产业链的脖子。

总结

本文为我们清晰地描绘了一幅由AI巨浪推动的产业宏图。它深刻地揭示出,当前我们正处在一个结构性变革的临界点:AI不再是一个虚无缥缈的概念,其磅礴的算力需求正以前所未有的力量,自上而下地重塑整个硬件基础设施的生态,而这场变革的基石,恰恰落在了最传统的领域——化工材料之上。

本文核心洞察在于,价值的制高点已从终端的组装制造,悄然上移至产业链最上游的“材料创新”。AI服务器的灵魂是芯片,但其骨骼与血脉——承载并连接一切芯片的PCB板——其性能瓶颈最终卡在了最基础的分子与原子上。传统环氧树脂无法承受数据洪流的高速与低频损耗,普通的硅微粉难以应对极致散热的考验。因此,AI的硬件竞赛,在底层本质上是一场材料的军备竞赛。

这背后蕴含着一个更宏大且确定的历史性叙事:国产替代。全球高端电子树脂与硅微粉的舞台,长期以来由海外巨头主导。如今,在AI催生的迫切需求与供应链自主可控的双重驱动下,国内市场为本土企业敞开了一个巨大的时间窗口。这不再是简单的成本替代,而是关乎下一代算力基础设施性能高下的战略必争之地。能够攻克PTFE改性难题、实现PPO树脂、碳氢树脂稳定量产、生产出低损耗球形硅微粉的企业,将成为这场竞赛中的新贵。

投资于此,意味着我们投资的不仅仅是个别公司的成长,更是对中国高科技产业根基的一次重塑。它要求我们具备跨界的认知:既要理解AI算力的未来图景,也要洞悉高分子化学的分子奥秘。真正的价值将属于那些能“沉下去”的企业——它们拥有深厚的化学合成与材料工艺积累,其产品能通过下游严苛的认证,最终融入全球顶尖AI硬件的供应链体系。

最终,本文指引我们看向的,是一个由AI定义的新材料时代。在这里,化工不再是周期与价格的代名词,而是成为了支撑数字文明前进的硬科技。发现并投资于这些正在为AI世界“炼制基石”的企业,便是抓住了这个时代最具确定性的增长引擎之一。

投资逻辑与行动框架

对于一级市场(VC/PE)投资者而言,应围绕以下逻辑展开布局:

一、 投资主线(Thesis)

主赛道:投资于为AI算力基础设施提供关键化学材料与先进电子材料的创新型科技企业。

核心子赛道:

——高端电子树脂:面向高频高速CCL、先进封装的新型树脂。

——高性能硅微粉:用于高端CCL和环氧塑封料(EMC)的球形硅微粉。

——颠覆性基材:如特种玻纤布、导热界面材料等。

二、 标的筛选标准(Investment Criteria)

技术壁垒与创新性(Technology Moats):

——分子设计能力:团队是否具备原创的树脂分子结构设计、合成与改性能力?能否精确调控Dk、Df、Tg、CTE等关键参数?

——工艺know-how:是否掌握核心生产工艺(如硅微粉的球形化、表面改性;树脂的高纯度合成、连续化生产)?良率和成本控制能力如何?

——知识产权:是否拥有核心专利布局,形成有效的技术护城河?

产品与市场匹配(Product-Market Fit):

——产品定位:产品是面向哪个级别的应用?(e.g., Mid-loss, Low-loss, Very-low-loss)。是否瞄准了增速最快、国产替代最紧迫的细分市场(如AI服务器CCL、IC载板)?

——客户验证进展:这是最关键的指标。是否已进入主流CCL厂商(建滔、生益、南亚、联茂)的认证流程?是否已获得小批量订单?是否有终端客户(如华为、中兴、浪潮、英伟达供应链)的导入计划?“样品”->“小批量”->“大批量”的进展是衡量公司前景的核心里程碑。

团队背景(Team):

——创始人及核心技术人员是否具有深厚的高分子化学、材料科学背景及产业经验(如来自罗杰斯、松下、住友等国际大厂或国内头部研究机构)?

——团队是否是“技术+市场+运营”的黄金组合?不仅懂研发,更要懂客户需求和规模化生产。

规模化与量产能力(Scalability):

——实验室技术能否成功放大?中试线运行是否稳定?

——是否有清晰且可行的产能扩张计划?资金需求是否用于建设具有经济规模效应的产线?

——对原材料供应链的掌控能力如何?(如硅微粉企业的石英砂原料,树脂企业的上游单体)

市场格局与天花板(Market):

——目标细分市场的全球和国内规模、增速如何?

——竞争对手有哪些?(国内外)?标的公司的相对竞争优势是什么?(性能、成本、服务)。

——市场天花板是否足够高,能支撑一个独角兽企业的成长?

三、 重点布局领域与方向(Areas of Focus)

电子树脂领域:

——优先投资:已突破PPO树脂、碳氢树脂产业化技术,并已获得客户验证的公司。这两类树脂是当前高速CCL国产替代的主流和急所。

——长期布局:在PTFE改性(解决加工难题)、氰酸酯树脂、BT树脂等更高端领域有技术储备的公司。

——规避:仅生产普通环氧树脂、同质化竞争严重的项目。

硅微粉领域:

——优先投资:专注于高性能球形硅微粉,能够稳定生产低α射线、低Df、高导热产品,并已导入先进封装(如HBM、Chiplet)和M7/M8级CCL供应链的公司。

——关注:在球形氧化铝、氮化硼等其他功能性填料有布局的公司,以覆盖更广泛的导热散热市场。

交叉创新领域:

——先进封装材料:临时键合胶、绝缘介质、封装基板材料等,这是AI芯片发展的另一个材料瓶颈。

——特种化学品:高端光刻胶、CMP抛光液等,虽然本文未重点提及,但同属于AI驱动的半导体材料投资大生态。

四、 风险识别与规避(Risk Mitigation)

技术风险:产品性能不稳定,良率无法提升,无法通过客户严苛的认证。

——规避:尽调时深度考察中试线数据,寻求第三方检测报告,与潜在客户交流验证进展。

市场风险:国产替代进度慢于预期;下游AI需求波动;国际巨头降价挤压。

——规避:投资技术领先至少一代的企业,具备成本优势;选择与国内终端龙头绑定深的项目。

管理风险:团队缺乏产业化经验,无法管理大规模生产和质量控制。

——规避:考察团队背景,引入具有丰富产业经验的董事或顾问。

资金风险:材料行业产线投资巨大,后续融资能力不足。

——规避:确保项目有清晰的资金使用计划和足够的融资跑道, syndicate(联合投资)以分担风险。

五、投资策略建议(Investment Strategy)

阶段偏好:成长期(B轮及以后)为首选。此时产品已被验证,核心风险从“技术是否可行”转向“市场能否放量”,风险收益比更佳。对技术极其顶尖的团队,可考虑A轮。

估值逻辑:不宜简单套用市盈率。应采用预期市销率(P/S)结合里程碑法进行估值。估值应与客户认证进度、产能爬坡速度、订单落地情况强挂钩。

投后管理:积极为被投企业导入产业资源,包括引入关键客户、推荐生产管理人才、协助后续融资,重度赋能,帮助企业跨越从“技术”到“市场”的死亡之谷。

总结而言,对于一级市场投资者,这是一条“科技驱动、国产替代、高端突破”的黄金赛道。投资的关键在于:甄别出那些拥有“硬科技”内核、产品已触及客户门槛、团队具备产业化野心的优秀企业,并通过资本和资源深度赋能,陪伴他们成长为AI时代中国电子材料领域的隐形冠军。

来源:国海证券,由材料汇进行深度解读,报告版权归原作者所有

-

AI

+关注

关注

91文章

42156浏览量

303135 -

HDI

+关注

关注

7文章

230浏览量

22840 -

PCB材料

+关注

关注

0文章

45浏览量

10875

发布评论请先 登录

国产60V降压恒压芯片SL3037B兼容替代HT7463A/HT7463B

Bamtone T60系列:国内首个国产替代手持式孔面铜箔测厚仪系列

Neway微波国产化替代方案

2025-2026年MCU生态全景分析:国产替代的下一个战场是\"工具链\"

一文吃透产业链:PCB材料(AI浪潮+新能源车)

国内材料巨头入主掩模版,空白掩模有望国产化(附投资逻辑)

百亿赛道,拐点已至:陶瓷基复合材料(CMC)一级市场投资正当时

ABF胶膜:半导体封装的“隐形核心”与国产突围战(附投资逻辑)

评论