2025年7月手机面板行情分析

2025年7月手机面板行情分析

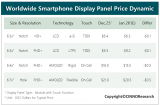

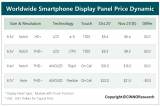

“进入第三季度,手机面板市场延续了结构性分化的格局,a-Si面板受“6.18”促销后补库存的需求支撑,主力产线维持满产运行;LTPS面板产线则在车载显示等非手机应用的带动下保持高稼动率;而柔性AMOLED则因终端品牌采购节奏调整,出现阶段性需求回落。整体来看,7月手机面板市场以价格维稳为主基调,但不同技术路线之间供需动态差异显著。”

CINNO Research 简评

进入第三季度,手机面板市场延续了结构性分化的格局,a-Si面板受“6.18”促销后补库存的需求支撑,主力产线维持满产运行;LTPS面板产线则在车载显示等非手机应用的带动下保持高稼动率;而柔性AMOLED则因终端品牌采购节奏调整,出现阶段性需求回落。整体来看,7月手机面板市场以价格维稳为主基调,但不同技术路线之间供需动态差异显著;

a-Si方面:尽管“618”年中促销带来的备货高峰已过,但a-Si品牌需求依然旺盛,主力产线持续满产运行,华南市场在经历前期供需偏紧引发的小幅涨价后,目前已趋于平稳,在面向主流品牌的模组供应方面,虽然屏幕本身价格维持不变,但受驱动IC等关键原材料降价周期影响,带动整体模组成本下移,预计7月部分品牌客户的a-Si模组价格出现小幅下降;

LTPS方面:LTPS面板继续受车载显示市场的强力支撑,主力厂商的LTPS产线维持高稼动率。但在智能手机应用端,受AMOLED替代趋势影响,LTPS面板需求依旧疲软,价格维持在低位状态,短期内难有明显回升动力;

AMOLED方面:刚性AMOLED面板需求持续收缩,主力厂商三星显示(SDC)降价效果未达预期,价格维持在低位状态;柔性AMOLED面板在前期高速增长后,受终端品牌阶段性采购调整影响,近期部分国内产线稼动率由满产状态进入小幅回落,价格小幅回调,随着第三季度传统旺季的到来,终端品牌拉货动能有望增强,柔性AMOLED面板产线稼动率预计将回升至高位,价格有望在7月企稳并维持至季末;

CINNO Research预测,2025年7月和8月a-Si面板模组价格小幅下降;LTPS面板价格短期内保持稳定;刚性AMOLED面板价格短期内也将保持稳定;柔性AMOLED面板价格第三季度将保持稳定。

我是CINNO最强小编, 恭候您多时啦!

CINNO于2012年底创立于上海,是致力于推动国内电子信息与科技产业发展的国内独立第三方专业产业咨询服务平台。公司创办十三年来,始终围绕泛半导体产业链,在多维度为企业、政府、投资者提供权威而专业的咨询服务,包括但不限于产业资讯、市场咨询、尽职调查、项目可研、管理咨询、投融资等方面,覆盖企业成长周期各阶段核心利益诉求点,在显示、半导体、消费电子、智能制造及关键零组件等细分领域,积累了数百家中国大陆、中国台湾、日本、韩国、欧美等高科技核心优质企业客户。

-

AMOLED

+关注

关注

28文章

1196浏览量

108520 -

手机面板

+关注

关注

0文章

41浏览量

15034

原文标题:7月手机面板行情:结构性分化延续,柔性AMOLED短期回调后企稳

文章出处:【微信号:CINNOResearch,微信公众号:CINNO Research】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

2026年4月手机面板行情分析

2026年3月手机面板行情分析

2026年2月手机面板行情分析

2026年1月手机面板行情分析

2025年12月电视面板行情分析

2025年11月手机面板行情分析

2025年10月电视面板行情分析

2025年9月电视面板行情分析

2025年8月手机面板行情分析

2025年8月电视面板行情分析

评论