大幅裁员、销量下滑,半导体设备厂商眼中的2023年市场

大幅裁员、销量下滑,半导体设备厂商眼中的2023年市场

电子发烧友网报道(文/周凯扬)作为整个半导体产业几乎最上游的市场,半导体制造设备厂商的动向尤其令人关注。尤其是这段时间已出或临近第四季度和全年财报的发布,他们做出的总结与预测虽说只专注在半导体设备市场,却也为今年的整个半导体市场定下了基调。

如果单说整个半导体设备市场在今年的表现,那么大部分厂商都对此持以较为悲观的态度。像泛林集团就预计今年的市场规模将降低至75亿美元,比去年减少20亿美元。

半导体***需求继续增长,FPD***需求下调

可能是作为唯一的EUV***供应商,ASML虽然也表达了对2023年整体市场的担忧,但对自己的业绩仍有不小的信心,比如25%以上的营业额增长和相较去年小幅增长的毛利率等等,也就是说ASML依然有信心在今年维持在50%的毛利率。

尼康作为浸没式ArF的另一大供应商之一,同样对半导体***市场表示看好。尼康表示虽然有的工厂因为建设原因,对机器的交付提出了推迟的需求,但并没有取消订单。与此同时,他们也在加强***系统的产能。而尼康给ASML供应的EUV相关组件,由于存在超长的交货周期,所以也不会对明年的业绩造成多少影响。

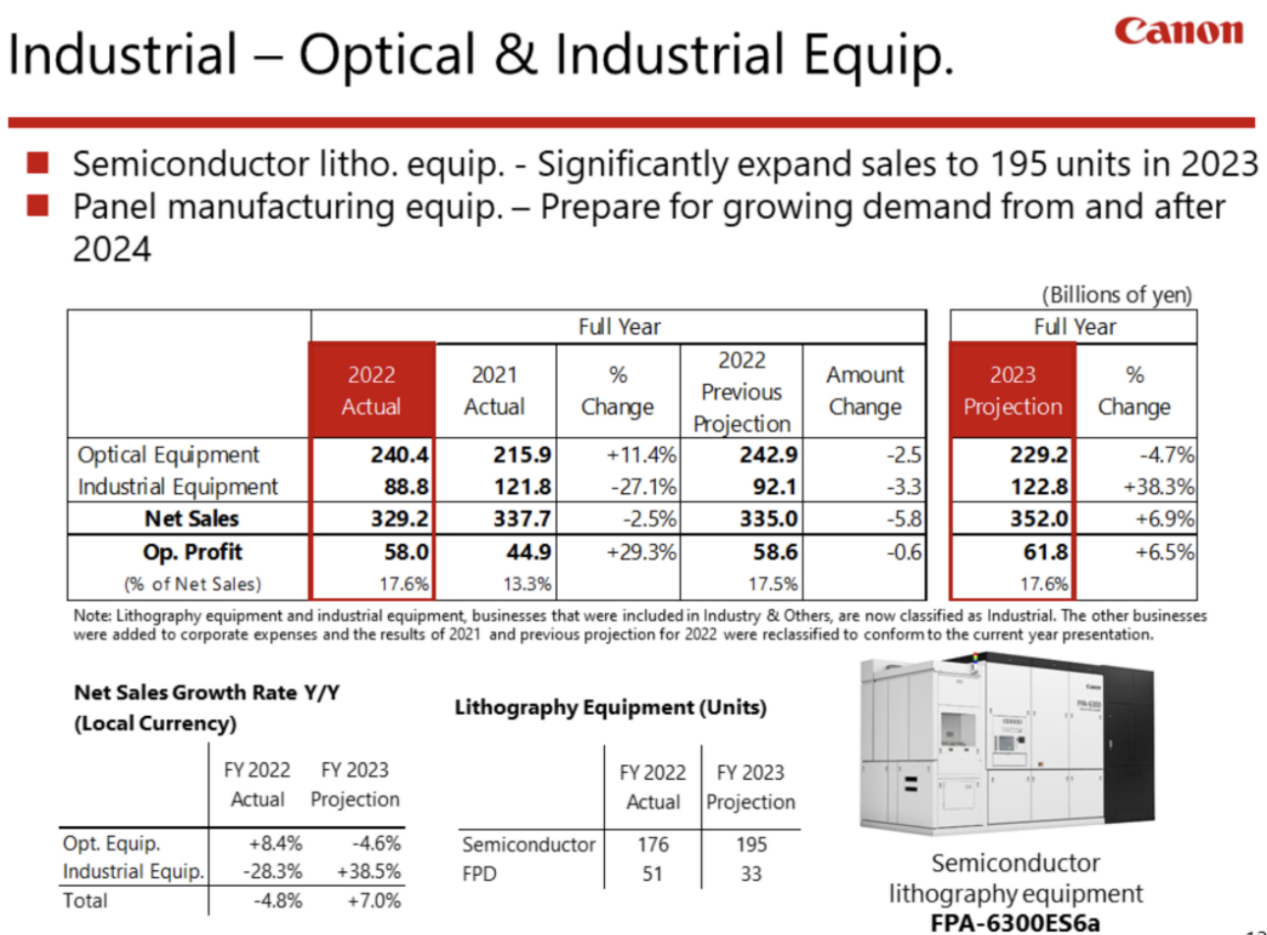

与此同时,***厂商佳能也和ASML、尼康一样,认为半导体***设备市场在2023年依然会迎来增长,因为这类设备的客户看的主要是中长期的市场格局,同时全球各地在建的晶圆厂数量增多。而且,佳能对自己的半导体***设备需求相当看好,并表示他们拥有多样化的客户基础,也并不依赖单个特定地区或产业的客户。所以他们还在增加产能,并计划在今年卖出195台,比去年还要多出19台。

半导体与FPD***业务 / 佳能

但尼康和佳能的FPD面板用***设备的销量,可谓在去年迎来了一轮下滑,直接原因还是面板厂商推迟了设备投入。这点从全球面板厂商去年的业绩也能一窥一二,不少厂商都在去年出现了大幅亏损。尼康预计2023财年的FPD***系统销量,还将继续缩减1/3。佳能也将今年的FPD***销量预测调整为33台,与去年的51台相比同样减少了1/3。

虽然面板厂商已经为业绩下滑给出了各种原因,但在设备厂商看来,家用显示设备的需求达到峰值与经济下行作为罪魁祸首,致使电视等显示设备的市场库存量增加,在2023年只能做到有所缓解,需求在2024年后才会完全恢复。

都是存储厂商的锅?

在佳能最新的财报看来,2023年的半导体市场,功率器件、模拟器件和传感器市场依然将维持一个稳健的态势,但整体市场将会迎来一定萎缩,这主要是由于PC、智能手机和其他设备的需求下滑,导致存储产品跟着持续下滑。

应用材料也在去年11的第四季度财报上发表了同样的观点,他们认为半导体设备市场萎缩,首先来自存储需求的疲软,预计今年消费电子和PC市场发力较弱,而汽车、工业与功率器件市场,在电动汽车转型、工业自动化加速普及以及可再生能源需求增长的趋势下,仍将贡献可观的增长率。

泛林集团不久前在全球裁员1300个工作岗位和700个临时工,除了有出口限制的因素外,存储厂商的需求减少也是一大影响因素。泛林特别强调其中特别是NAND闪存的厂商在放慢生产线,推迟新工厂的建设。就连数据中心的存储市场,也因为该领域如今相对较缓慢的增长,难以补全消费电子存储需求带来的空缺。

出口政策影响

由于在各国各地区不同的供应链出口政策下,首当其冲受到限制的当属这些半导体设备厂商。在这些突如其来的限制下,这些公司不得不选择直接放弃已有的销售目标,有的甚至需要放弃运营多年的海外事业,比如泛林集团就表示出口管制政策将为其2023年营收带来20亿到25亿美元的损失。应用材料也表示会受到25亿美元左右的损失,但他们相信能将这一损失减轻至15亿到20亿美元的区间,但最终还要看政府的许可批准以及公司的投资重新规划。

DUV*** / ASML

即便如此,由于这些出口政策涉及多个国家与多家公司,这些半导体设备公司也都是本国的支柱产业,所以考虑到经济效益原因,进一步管制政策的落实往往需要时间。比如ASML表示,在去年十月的出口政策出台后,他们其实并没有受到什么影响,DUV***和测量/检测工具依然能正常交付,甚至放言不会对他们2023年的营收造成什么影响。

尼康则在去年11月曾表示,目前的政策对他们来说并没有直接影响。在最近的出口管控传言中,尼康代表人也对外媒表示,目前他们在海外的公司运营都是获得许可的,也没有听到日本政府有给到任何加强管制的消息。而且尼康在去年12月,为了进一步提高盈利能力和运营效率,就已经将在中国负责半导体/FPD***销售的尼康精机上海和负责显微镜与测量仪器的尼康仪器上海分公司合并。

写在最后

半导体设备厂商们面对这样的格局,其实也都有应对的措施,比如依靠差异化的产品线来补全下滑的业务,或是继续推动设备服务业务,将这一部分业务转换成长期的订阅模式,毕竟对于设备厂商来说,维护和优化工作也是他们的营收路线之一。

还有的厂商如泛林集团,也选择了进一步降低成本的方式,将主要的制造产能转向东南亚,从而解决本土缺乏熟练工人的问题,依靠劳动力成本低与物流成本低的优势,毕竟这些半导体设备厂商的一部分客户,也纷纷将产能转向该地区。

从这些半导体设备厂商透露的种种信息来看,驱动整个半导体市场也惠及半导体设备市场的消费电子,在今年确实很难出现强势的上涨。但随着3nm正式投入量产,从下半年开始回暖的市场表现,或许还是能给到2024年一个强势的开场。

如果单说整个半导体设备市场在今年的表现,那么大部分厂商都对此持以较为悲观的态度。像泛林集团就预计今年的市场规模将降低至75亿美元,比去年减少20亿美元。

半导体***需求继续增长,FPD***需求下调

可能是作为唯一的EUV***供应商,ASML虽然也表达了对2023年整体市场的担忧,但对自己的业绩仍有不小的信心,比如25%以上的营业额增长和相较去年小幅增长的毛利率等等,也就是说ASML依然有信心在今年维持在50%的毛利率。

尼康作为浸没式ArF的另一大供应商之一,同样对半导体***市场表示看好。尼康表示虽然有的工厂因为建设原因,对机器的交付提出了推迟的需求,但并没有取消订单。与此同时,他们也在加强***系统的产能。而尼康给ASML供应的EUV相关组件,由于存在超长的交货周期,所以也不会对明年的业绩造成多少影响。

与此同时,***厂商佳能也和ASML、尼康一样,认为半导体***设备市场在2023年依然会迎来增长,因为这类设备的客户看的主要是中长期的市场格局,同时全球各地在建的晶圆厂数量增多。而且,佳能对自己的半导体***设备需求相当看好,并表示他们拥有多样化的客户基础,也并不依赖单个特定地区或产业的客户。所以他们还在增加产能,并计划在今年卖出195台,比去年还要多出19台。

半导体与FPD***业务 / 佳能

虽然面板厂商已经为业绩下滑给出了各种原因,但在设备厂商看来,家用显示设备的需求达到峰值与经济下行作为罪魁祸首,致使电视等显示设备的市场库存量增加,在2023年只能做到有所缓解,需求在2024年后才会完全恢复。

都是存储厂商的锅?

在佳能最新的财报看来,2023年的半导体市场,功率器件、模拟器件和传感器市场依然将维持一个稳健的态势,但整体市场将会迎来一定萎缩,这主要是由于PC、智能手机和其他设备的需求下滑,导致存储产品跟着持续下滑。

应用材料也在去年11的第四季度财报上发表了同样的观点,他们认为半导体设备市场萎缩,首先来自存储需求的疲软,预计今年消费电子和PC市场发力较弱,而汽车、工业与功率器件市场,在电动汽车转型、工业自动化加速普及以及可再生能源需求增长的趋势下,仍将贡献可观的增长率。

泛林集团不久前在全球裁员1300个工作岗位和700个临时工,除了有出口限制的因素外,存储厂商的需求减少也是一大影响因素。泛林特别强调其中特别是NAND闪存的厂商在放慢生产线,推迟新工厂的建设。就连数据中心的存储市场,也因为该领域如今相对较缓慢的增长,难以补全消费电子存储需求带来的空缺。

出口政策影响

由于在各国各地区不同的供应链出口政策下,首当其冲受到限制的当属这些半导体设备厂商。在这些突如其来的限制下,这些公司不得不选择直接放弃已有的销售目标,有的甚至需要放弃运营多年的海外事业,比如泛林集团就表示出口管制政策将为其2023年营收带来20亿到25亿美元的损失。应用材料也表示会受到25亿美元左右的损失,但他们相信能将这一损失减轻至15亿到20亿美元的区间,但最终还要看政府的许可批准以及公司的投资重新规划。

DUV*** / ASML

尼康则在去年11月曾表示,目前的政策对他们来说并没有直接影响。在最近的出口管控传言中,尼康代表人也对外媒表示,目前他们在海外的公司运营都是获得许可的,也没有听到日本政府有给到任何加强管制的消息。而且尼康在去年12月,为了进一步提高盈利能力和运营效率,就已经将在中国负责半导体/FPD***销售的尼康精机上海和负责显微镜与测量仪器的尼康仪器上海分公司合并。

写在最后

半导体设备厂商们面对这样的格局,其实也都有应对的措施,比如依靠差异化的产品线来补全下滑的业务,或是继续推动设备服务业务,将这一部分业务转换成长期的订阅模式,毕竟对于设备厂商来说,维护和优化工作也是他们的营收路线之一。

还有的厂商如泛林集团,也选择了进一步降低成本的方式,将主要的制造产能转向东南亚,从而解决本土缺乏熟练工人的问题,依靠劳动力成本低与物流成本低的优势,毕竟这些半导体设备厂商的一部分客户,也纷纷将产能转向该地区。

从这些半导体设备厂商透露的种种信息来看,驱动整个半导体市场也惠及半导体设备市场的消费电子,在今年确实很难出现强势的上涨。但随着3nm正式投入量产,从下半年开始回暖的市场表现,或许还是能给到2024年一个强势的开场。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

半导体设备

+关注

关注

5文章

432浏览量

16711

发布评论请先 登录

相关推荐

热点推荐

揭秘半导体后道封装辅助小设备:UV解胶机的三大硬指标与未来趋势

胶设备多采用传统汞灯,但随着2026年技术的成熟,UVLED已全面取代汞灯成为半导体产线的标配。这一转变主要由以下核心优势驱动:

表格

维度 传统汞灯 UVLED (现代主流) 对半导体

发表于 05-14 10:19

未来十年SiC/GaN功率半导体市场将迎来显著增长

近日,日本知名市场调研机构富士经济(FujiKeizai)发布了最新全球功率半导体市场预测报告。报告指出,到2035年,全球功率半导体

Omdia:2026年AMOLED智能手机面板出货量预计将大幅下滑

根据Omdia最新OLED显示面板市场追踪报告,受内存价格上涨和市场不确定性增加影响,2026年AMOLED智能手机显示面板出货量预计将大幅下滑

全球晶振主要厂商盘点及其销量

)&(百万美元)全球市场主要厂商晶体和振荡器销售收入市场份额(2019-2024)全球市场主要厂商晶体和振荡器销售价格(2019-2024)

功率半导体厂商集体涨价

涨价的风还是吹到了功率半导体;在全球上游原材料及关键贵金属价格攀升的背景下,功率半导体厂商开启涨价潮。 在2月25日,国产功率半导体厂商新洁

罗姆半导体:聚焦功率与模拟半导体,把握 2026年AI与脱碳双重机遇

又到了岁末年初之际,回顾过去的2024年,半导体产业有增长也有阵痛,复盘2024年的半导体产业状况,有哪些长足的进展又有哪些短板?展望2025年

深圳市萨科微slkor半导体有限公司是宋仕强于2015年在深圳市华强北成立,当时掌握了行业领先的第三代半导体

,并在竞争激烈的半导体市场中逐渐树立品牌形象。随后在2017年,公司获得了包括欧盟RoHS和REACH符合性报告在内的认证,进一步提升了其信誉度及对国际客户的吸引力,在内部管理升级,逐渐规范化、标准化、流程化、品牌化管理。

发表于 01-31 08:46

2025年视觉检测设备厂家综合实力推荐

在制造业智能化转型的浪潮中,视觉检测设备厂家扮演着越来越关键的角色。面对市场上众多选择,如何找到技术扎实、服务到位、适配能力强的合作伙伴,成为许多企业关注的焦点。今天就来梳理几家在行业内具有代表性

设备厂商必看!ZWS户用储能云平台的五大赋能

ZWS户用储能云平台凭借其强大的功能,为设备厂商、经销商和终端业主提供了全方位的解决方案。今天,我们聚焦于设备厂商,看看ZWS户用储能云平台如何为他们赋能。一、多元化物模型:快速接入,灵活适配ZWS

2025年上半年全球半导体设备厂商市场规模分析

“根据CINNO • IC Research最新发布的全球半导体设备行业研究报告显示,2025年上半年全球半导体设备商

今日看点|博世计划2029年前裁员1100人;意法半导体将斥资近10亿美元收购恩智浦MEMS传感器业务

,这一决定是由于汽车行业市场状况急剧恶化,导致产品销量持续下滑。 博世指出,制造电子控制单元已不再具有竞争力,因此将把该工厂的重点主要放在半导体制造上。公司

比亚迪三年销量暴增,半导体或成最大赢家?

近日,英飞凌发布的2025财年第二季度财报显示,2024年全球功率半导体市场规模缩减至323亿美元。功率半导体市场格局正发生显著变化。 其中

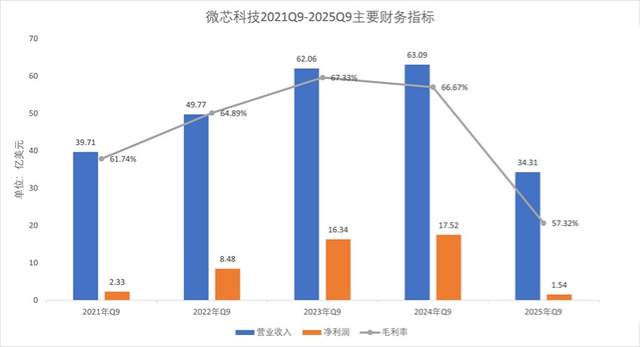

裁员2000人,微芯如何自救?

汽车与工业芯片市场的寒潮正迫使半导体厂商纷纷瘦身过冬。 微芯科技(Microchip Technology)日前宣布裁员2000人,占全球员工的9%,希望通过降低成本、调整战略来自救。

半导体设备,日韩大赚!

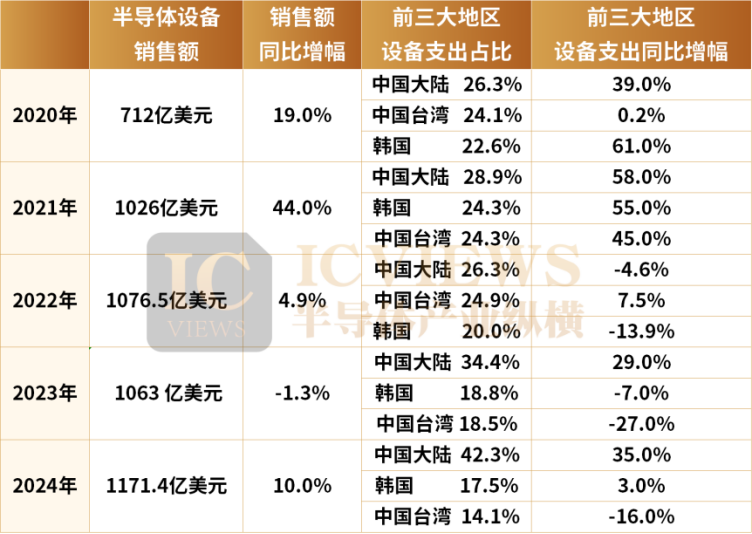

全球半导体设备销售额同比增长10%至1171.4亿美元, 这已经是五年来第四度呈现增长,年销售额超越2022年的1076.4亿美元**,创下历史新高纪录。** 这一

评论