致尚科技成功过会!富士康贡献超6成营收,募资13.02亿扩充5G零部件产能

致尚科技成功过会!富士康贡献超6成营收,募资13.02亿扩充5G零部件产能

电子发烧友网报道(文/刘静)7月25日,深圳市致尚科技成功通过深交所上市委的审核,首轮闯关成功。

据了解,这是一家专注于精密电子零部件研发和制造的港资企业,成立之初便前瞻布局富士康供应链,2014年正式成为富士康的代工企业,为其先后提供iPad mini、iPhone6和iPhone6 plus的金属加工,以及iPad IO接口和iPhone 5C IO接口的生产。2017年致尚科技拓展游戏机零部件市场,2020年又进军光通讯领域。目前致尚科技的主要目标市场是音响为主的消费电子、通讯电子及汽车电子。

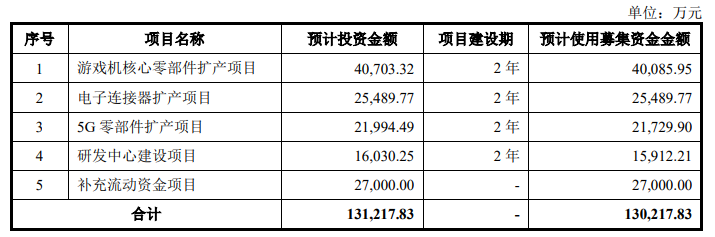

此次启动IPO上市,拟公开发行股票不超过3217.03万股,不低于发行后总股本的25%,募集13.02亿元,投向游戏机核心零部件、电子连接器、5G零部件的三大扩产项目等。

2019年6月致尚科技完成首轮融资,投资方分别为天风天睿、新势能基金、睿泽创投。目前致尚科技的第一大股东是现任董事长兼总经理陈潮先,持股比例为31.92%。

2021年净利涨40.17%,光纤连接器表现强劲,超7成产品出口

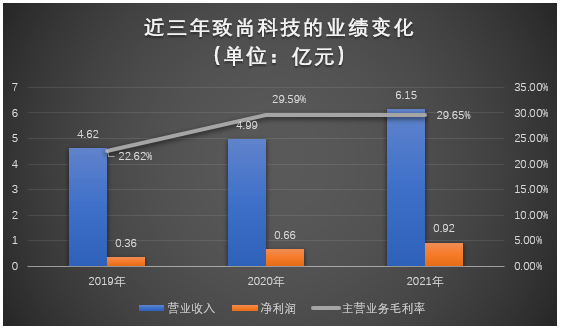

招股书显示,2019年-2021年致尚科技营业收入分别为4.62亿元、4.99亿元、6.15亿元,年复合增长率为15.34%。同期净利润以年复合增长率60.84%快速增长,2019年达0.36亿元,2021年由2020年的0.66亿元增长至0.92亿。

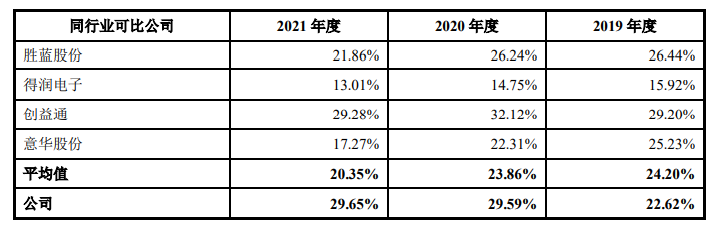

2021年营收、净利分别同比增长23.29%、40.17%,相较于2020年营收增速有较大幅度的提升,但是净利的涨幅出现缩小。不过近三年净利增长速度始终保持在营收之上,致尚科技的盈利能力呈快速提升之势。其主营毛利率持续提高也佐证了这一点,2019年-2021年致尚科技的主营业务毛利率分别为22.62%、29.59%、29.65%。

根据上会稿,致尚科技的主营业务为游戏机零部件、连接器、精密结构件及其他,其产品主要用于消费电子、通讯电子及汽车电子领域。

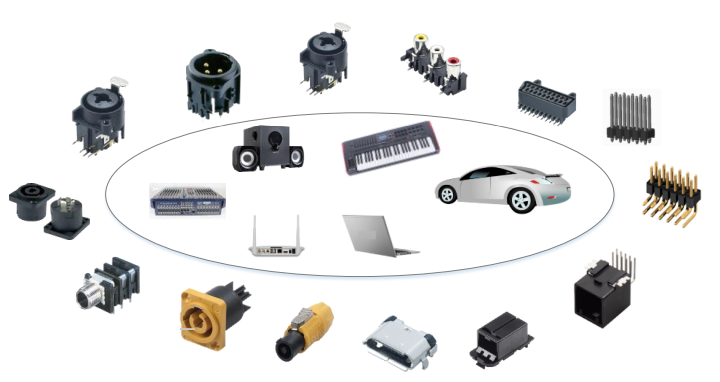

图:致尚科技的电子连接器

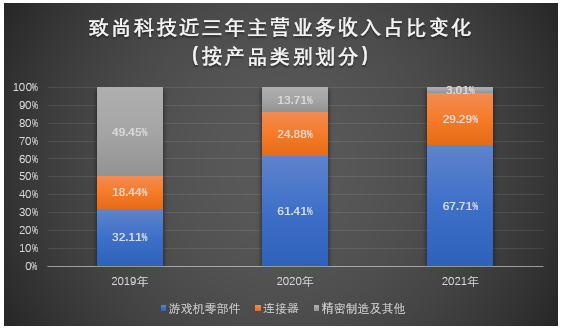

游戏机零部件主要为滑轨和游戏机连接器,近三年游戏机零部件产品收入持续攀升,在主营业务收入中所占比例也持续增加,2021年度达到4.13亿元,占主营业务收入的67.71%,该业务已成为致尚科技主营业务收入的主要来源。这主要得益于游戏机市场快速增长,同时致尚科技持续进行研发投入并丰富产品种类,拿下日本知名企业N公司等一批一线品牌客户。

其连接器业务收入在2021年也有较大幅度的增长,增幅达到46.44%,高于游戏机零部件同期的收入涨幅37.14%,为致尚科技2021年收入增速最高的业务。这主要得益于新业务光纤连接器收入的快速增长,以及电子连接器业务开拓的新客户带动订单增长。

据悉,致尚科技新增的客户是采购汽车连接器的清联同创,2021年该客户的销售收入从2020年的476.09万元提升至1620.81万元。而致尚科技2019年开始生产光纤连接器,2020年7月开始批量供货SENKO,2021年之所以光纤连接器收入能实现翻涨3.52倍,很大功劳在于SENKO订单的增加。2021年仅是向SENKO销售光纤连接器实现的收入,就占据2021年全年度光纤连接器收入的88.26%。

不过致尚科技的精密制造及其他业务收入呈现下降趋势,这或许跟企业自身逐渐侧重游戏机零部件、光通信及汽车电子等连接器市场有关。2019年精密制造及其他业务收入占比49.45%已下滑至2021年3.01%。曾经电子雾化设备是致尚科技营收的最主要来源,而2020年致尚科技停止了电子雾化设备业务,2020年、2021年电子雾化设备不再创造营收。

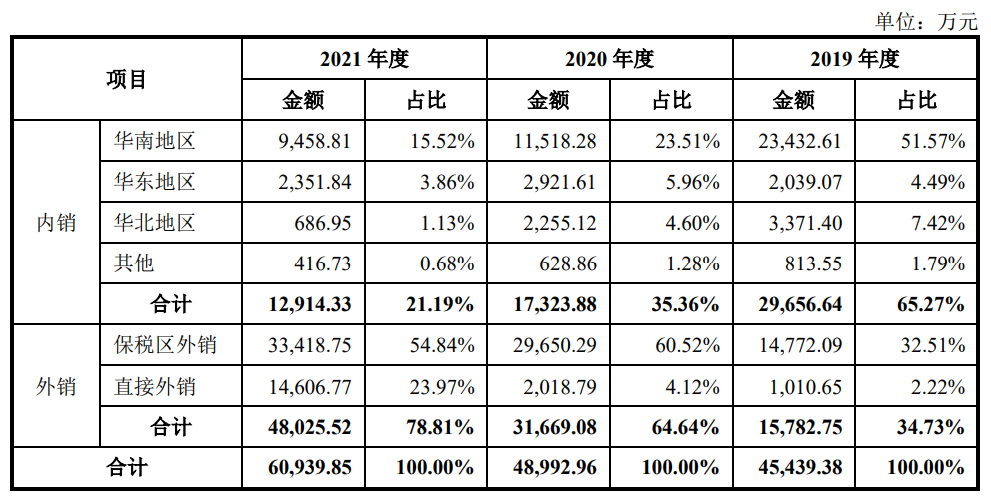

另外,在2021年致尚科技其出口业务收入有较大幅度的增长,收入达4.80亿元,占主营业务收入的78.81%,收入较2020年增长了51.65%。而反观境内销售收入,却是同比下滑了25.45%。

富士康一直为其第一大客户,贡献6成以上的营收

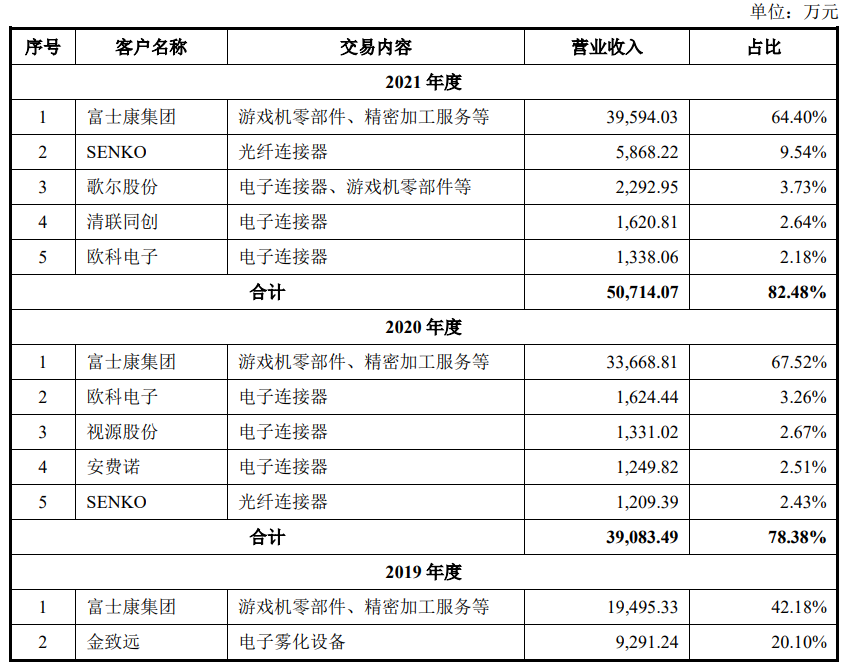

从致尚科技前五大客户的销售情况来看,富士康集团2019年-2021年一直是致尚科技的第一大客户,而且该客户销售收入占据较高的比例。报告期内,致尚科技存在向单个客户销售比例超过主营业务收入总额50%的情况,对单一客户有重大依赖的情况。

2019年、2020年、2021年,这三年致尚科技向富士康集团销售游戏机零部件、提供精密加工服务实现的销售收入分别为1.95亿元、3.37亿元、3.96亿元,分别占当期总营收比例的42.18%、67.52%、64.40%。致尚科技超一半以上的营收均依赖于富士康的订单,未来如果富士康的产品销量受消费电子市场下行拖累,减少游戏机零部件、精密加工服务的订单量,将对致尚科技的业绩增长不利影响。

2021年致尚科技的前五大客户是富士康集团、SENKO、歌尔股份、清联同创、欧科电子。2019年-2021年向前五大客户销售实现的收入分别为3.79亿元、3.91亿元、5.07亿元,分别占当期总营收的比例为82%、78.38%、82.48%。

与致尚科技合作的终端品牌主要集中于音响为主的消费电子、通讯电子及汽车电子领域,主要为日本知名企业N公司、索尼、Facebook等终端品牌商。

图:日本知名企业N公司旗下产品精密零部件

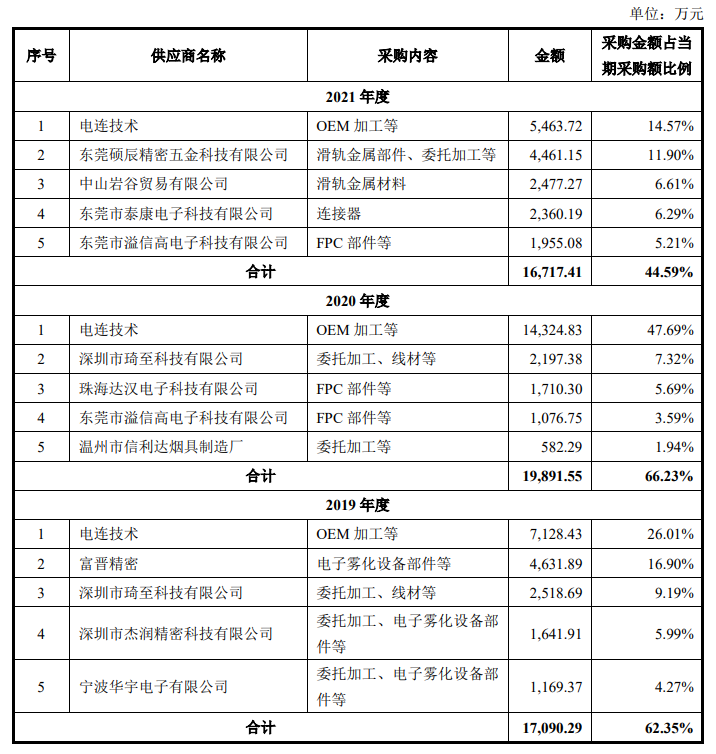

在原材料采购方面,致尚科技的主要采购项目为金属材料、塑胶材料、FPC部件、金属部件、塑胶部件、线材、电子雾化设备部件。其中FPC部件和金属部件占2021年采购额的比例最高,分别为13.95%、12.12%,两者合计采购额为9776.79万元。

2019年-2021年,致尚科技的第一大供应商一直是电连技术,其主要是向致尚科技提供OEM加工。报告期内,致尚科技对电连科技采购额分别为0.71亿元、1.43亿元、0.55亿元,分别占当期采购总额的比例为26.01%、47.69%、14.57%。

2021年前五大供应商的采购额比例从2020年的66.23%快速下滑至44.59%,不存在单一供应商采购额比例超50%的情况。近三年致尚科技的前五大供应商波动较大,每年度前五大供应商中至少有三大供应商是前一年没有的。

研发费用占营收4.53%,研发人员数量有所下降

致尚科技主要从事游戏机零部件和连接器领域的研发和销售,这两大行业市场发展情况如何呢?根据New Zoo统计数据显示,预计2021年全球游戏产业市场规模达到了1803亿美元,同比增长约3.09%。我国家用游戏机市场呈现爆发式增长,2015年增长率高达231.71%,2021年我国家用游戏机市场规模由2020年的73.3亿元增长至84.30亿元。

而全球连接器市场规模也呈现持续扩大的趋势,由2020年的627.27亿美元增长至2021年的771.70亿美元。其中汽车连接器占全球连接器市场的23.70%,是连接器下游占比最高的应用领域,近年新能源汽车爆发将带动汽车连接器市场规模的快速增长。中国连接器市场规模增速高于全球平均水平,且我国是全球第一大连接器消费市场。

精密电子零部件制造业经过多年发展,整体市场集中度较高,其中高端市场主要被欧美、日本制造商掌控,而中低端产品市场主要集中于以中国为首的亚太地区。我国中低端产品制造商数量众多,不同企业间产品同质化问题较严重,缺乏差异化竞争优势。

致尚科技在精密电子零部件领域,面临的主要竞争对手有立讯精密、长盈精密、领益智造、意华股份、胜蓝股份、创益通、得润电子。在游戏机零部件领域,致尚科技国内主要竞争对手为日本或中国台湾在大陆投资的企业,包括东莞桥头中星电器有限公司、阿尔卑斯(中国)有限公司、珠海三美电机有限公司、东莞福哥电子有限公司。

上会稿显示,致尚科技的毛利率高于同行企业的平均水平,近三年保持着不错的盈利水平。2021年凭借29.65%的高毛利率,超过胜蓝股份、得润电子、创益通和意华股份。

另外在技术实力方面,致尚科技拥有的核心技术全部来自自主研发及创新,拥有独立的知识产权。据悉,目前致尚科技已掌握了精准定位控制器研发设计制造技术、智能防漂移精准控制器关键技术、高性能手柄滑轨器件组件的智能连接器关键技术、光通讯器件设计及组装技术等14项核心技术。截止2021年年底,致尚科技拥有108项专利技术,其中发明专利5项。

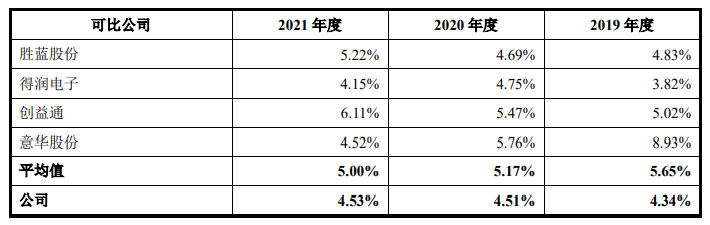

2019年-2021年致尚科技的研发费用分别为0.20亿元、0.22亿元、0.28亿元,占营业收入的比例分别为4.34%、4.51%、4.53%,研发费用金额逐年增长。2021年研发费用率低于大部分同行企业,如胜蓝股份、创益通等。

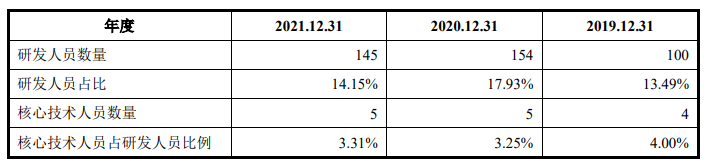

但研发人员数量却出现下降,2021年研发人员数量由2020年的154人降至145人。核心技术人员数量不变,2021年和2020年均为5人,分别为中濑雄章、陈圆、魏跑锋、赵晓俭、栗志明。

目前致尚科技拥有11大在研项目,包括侧按式高寿命按键开关关键技术研发、紧凑型 RJ45网络接口连接器关键技术研发、IPX7级小型直流电源插座密封防水关键技术研发、高精密分体式 HDMI线等等。

募资13.02亿元,扩产游戏机零部件、电子连接器、5G零部件产能

致尚科技赶赴创业板上市,实则是为了募集13.02亿元资金,投建“游戏机核心零部件扩产项目”、“电子连接器扩产项目”、“5G零部件扩产项目”和“研发中心建设项目”等。

致尚科技通过引进先进生产设备,优化工艺流程,进一步扩大现有产品的产能,将零部件制造延伸至5G通讯领域,进一步丰富企业的产品种类,在激烈的市场竞争中占领更大的市场份额。

5G通讯、数据中心作为“新基建”的重要基础设施之一,随着产业政策的逐步落地,这将显著带动上游光通讯器件行业需求的快速增长。致尚科技前瞻布局5G领域,将光通讯延伸拓展至这一新兴领域,进一步丰富光通讯的产品种类,将助力未来利润快速增长。据悉,目前致尚科技掌握了三项与5G零部件开发的技术,分别为光通讯器件设计及组装技术、有源光缆AOC产品生产技术、防水IP-closure 设计开发技术。

总体来看,未来致尚科技对现有产品进行产能扩充外,将重点布局“新基建”、“数字经济”领域,从中低端迈向中高端产品开发。

据了解,这是一家专注于精密电子零部件研发和制造的港资企业,成立之初便前瞻布局富士康供应链,2014年正式成为富士康的代工企业,为其先后提供iPad mini、iPhone6和iPhone6 plus的金属加工,以及iPad IO接口和iPhone 5C IO接口的生产。2017年致尚科技拓展游戏机零部件市场,2020年又进军光通讯领域。目前致尚科技的主要目标市场是音响为主的消费电子、通讯电子及汽车电子。

此次启动IPO上市,拟公开发行股票不超过3217.03万股,不低于发行后总股本的25%,募集13.02亿元,投向游戏机核心零部件、电子连接器、5G零部件的三大扩产项目等。

2019年6月致尚科技完成首轮融资,投资方分别为天风天睿、新势能基金、睿泽创投。目前致尚科技的第一大股东是现任董事长兼总经理陈潮先,持股比例为31.92%。

2021年净利涨40.17%,光纤连接器表现强劲,超7成产品出口

招股书显示,2019年-2021年致尚科技营业收入分别为4.62亿元、4.99亿元、6.15亿元,年复合增长率为15.34%。同期净利润以年复合增长率60.84%快速增长,2019年达0.36亿元,2021年由2020年的0.66亿元增长至0.92亿。

2021年营收、净利分别同比增长23.29%、40.17%,相较于2020年营收增速有较大幅度的提升,但是净利的涨幅出现缩小。不过近三年净利增长速度始终保持在营收之上,致尚科技的盈利能力呈快速提升之势。其主营毛利率持续提高也佐证了这一点,2019年-2021年致尚科技的主营业务毛利率分别为22.62%、29.59%、29.65%。

根据上会稿,致尚科技的主营业务为游戏机零部件、连接器、精密结构件及其他,其产品主要用于消费电子、通讯电子及汽车电子领域。

图:致尚科技的电子连接器

游戏机零部件主要为滑轨和游戏机连接器,近三年游戏机零部件产品收入持续攀升,在主营业务收入中所占比例也持续增加,2021年度达到4.13亿元,占主营业务收入的67.71%,该业务已成为致尚科技主营业务收入的主要来源。这主要得益于游戏机市场快速增长,同时致尚科技持续进行研发投入并丰富产品种类,拿下日本知名企业N公司等一批一线品牌客户。

其连接器业务收入在2021年也有较大幅度的增长,增幅达到46.44%,高于游戏机零部件同期的收入涨幅37.14%,为致尚科技2021年收入增速最高的业务。这主要得益于新业务光纤连接器收入的快速增长,以及电子连接器业务开拓的新客户带动订单增长。

据悉,致尚科技新增的客户是采购汽车连接器的清联同创,2021年该客户的销售收入从2020年的476.09万元提升至1620.81万元。而致尚科技2019年开始生产光纤连接器,2020年7月开始批量供货SENKO,2021年之所以光纤连接器收入能实现翻涨3.52倍,很大功劳在于SENKO订单的增加。2021年仅是向SENKO销售光纤连接器实现的收入,就占据2021年全年度光纤连接器收入的88.26%。

不过致尚科技的精密制造及其他业务收入呈现下降趋势,这或许跟企业自身逐渐侧重游戏机零部件、光通信及汽车电子等连接器市场有关。2019年精密制造及其他业务收入占比49.45%已下滑至2021年3.01%。曾经电子雾化设备是致尚科技营收的最主要来源,而2020年致尚科技停止了电子雾化设备业务,2020年、2021年电子雾化设备不再创造营收。

另外,在2021年致尚科技其出口业务收入有较大幅度的增长,收入达4.80亿元,占主营业务收入的78.81%,收入较2020年增长了51.65%。而反观境内销售收入,却是同比下滑了25.45%。

富士康一直为其第一大客户,贡献6成以上的营收

从致尚科技前五大客户的销售情况来看,富士康集团2019年-2021年一直是致尚科技的第一大客户,而且该客户销售收入占据较高的比例。报告期内,致尚科技存在向单个客户销售比例超过主营业务收入总额50%的情况,对单一客户有重大依赖的情况。

2019年、2020年、2021年,这三年致尚科技向富士康集团销售游戏机零部件、提供精密加工服务实现的销售收入分别为1.95亿元、3.37亿元、3.96亿元,分别占当期总营收比例的42.18%、67.52%、64.40%。致尚科技超一半以上的营收均依赖于富士康的订单,未来如果富士康的产品销量受消费电子市场下行拖累,减少游戏机零部件、精密加工服务的订单量,将对致尚科技的业绩增长不利影响。

2021年致尚科技的前五大客户是富士康集团、SENKO、歌尔股份、清联同创、欧科电子。2019年-2021年向前五大客户销售实现的收入分别为3.79亿元、3.91亿元、5.07亿元,分别占当期总营收的比例为82%、78.38%、82.48%。

与致尚科技合作的终端品牌主要集中于音响为主的消费电子、通讯电子及汽车电子领域,主要为日本知名企业N公司、索尼、Facebook等终端品牌商。

图:日本知名企业N公司旗下产品精密零部件

在原材料采购方面,致尚科技的主要采购项目为金属材料、塑胶材料、FPC部件、金属部件、塑胶部件、线材、电子雾化设备部件。其中FPC部件和金属部件占2021年采购额的比例最高,分别为13.95%、12.12%,两者合计采购额为9776.79万元。

2019年-2021年,致尚科技的第一大供应商一直是电连技术,其主要是向致尚科技提供OEM加工。报告期内,致尚科技对电连科技采购额分别为0.71亿元、1.43亿元、0.55亿元,分别占当期采购总额的比例为26.01%、47.69%、14.57%。

2021年前五大供应商的采购额比例从2020年的66.23%快速下滑至44.59%,不存在单一供应商采购额比例超50%的情况。近三年致尚科技的前五大供应商波动较大,每年度前五大供应商中至少有三大供应商是前一年没有的。

研发费用占营收4.53%,研发人员数量有所下降

致尚科技主要从事游戏机零部件和连接器领域的研发和销售,这两大行业市场发展情况如何呢?根据New Zoo统计数据显示,预计2021年全球游戏产业市场规模达到了1803亿美元,同比增长约3.09%。我国家用游戏机市场呈现爆发式增长,2015年增长率高达231.71%,2021年我国家用游戏机市场规模由2020年的73.3亿元增长至84.30亿元。

而全球连接器市场规模也呈现持续扩大的趋势,由2020年的627.27亿美元增长至2021年的771.70亿美元。其中汽车连接器占全球连接器市场的23.70%,是连接器下游占比最高的应用领域,近年新能源汽车爆发将带动汽车连接器市场规模的快速增长。中国连接器市场规模增速高于全球平均水平,且我国是全球第一大连接器消费市场。

精密电子零部件制造业经过多年发展,整体市场集中度较高,其中高端市场主要被欧美、日本制造商掌控,而中低端产品市场主要集中于以中国为首的亚太地区。我国中低端产品制造商数量众多,不同企业间产品同质化问题较严重,缺乏差异化竞争优势。

致尚科技在精密电子零部件领域,面临的主要竞争对手有立讯精密、长盈精密、领益智造、意华股份、胜蓝股份、创益通、得润电子。在游戏机零部件领域,致尚科技国内主要竞争对手为日本或中国台湾在大陆投资的企业,包括东莞桥头中星电器有限公司、阿尔卑斯(中国)有限公司、珠海三美电机有限公司、东莞福哥电子有限公司。

上会稿显示,致尚科技的毛利率高于同行企业的平均水平,近三年保持着不错的盈利水平。2021年凭借29.65%的高毛利率,超过胜蓝股份、得润电子、创益通和意华股份。

另外在技术实力方面,致尚科技拥有的核心技术全部来自自主研发及创新,拥有独立的知识产权。据悉,目前致尚科技已掌握了精准定位控制器研发设计制造技术、智能防漂移精准控制器关键技术、高性能手柄滑轨器件组件的智能连接器关键技术、光通讯器件设计及组装技术等14项核心技术。截止2021年年底,致尚科技拥有108项专利技术,其中发明专利5项。

2019年-2021年致尚科技的研发费用分别为0.20亿元、0.22亿元、0.28亿元,占营业收入的比例分别为4.34%、4.51%、4.53%,研发费用金额逐年增长。2021年研发费用率低于大部分同行企业,如胜蓝股份、创益通等。

但研发人员数量却出现下降,2021年研发人员数量由2020年的154人降至145人。核心技术人员数量不变,2021年和2020年均为5人,分别为中濑雄章、陈圆、魏跑锋、赵晓俭、栗志明。

目前致尚科技拥有11大在研项目,包括侧按式高寿命按键开关关键技术研发、紧凑型 RJ45网络接口连接器关键技术研发、IPX7级小型直流电源插座密封防水关键技术研发、高精密分体式 HDMI线等等。

募资13.02亿元,扩产游戏机零部件、电子连接器、5G零部件产能

致尚科技赶赴创业板上市,实则是为了募集13.02亿元资金,投建“游戏机核心零部件扩产项目”、“电子连接器扩产项目”、“5G零部件扩产项目”和“研发中心建设项目”等。

致尚科技通过引进先进生产设备,优化工艺流程,进一步扩大现有产品的产能,将零部件制造延伸至5G通讯领域,进一步丰富企业的产品种类,在激烈的市场竞争中占领更大的市场份额。

5G通讯、数据中心作为“新基建”的重要基础设施之一,随着产业政策的逐步落地,这将显著带动上游光通讯器件行业需求的快速增长。致尚科技前瞻布局5G领域,将光通讯延伸拓展至这一新兴领域,进一步丰富光通讯的产品种类,将助力未来利润快速增长。据悉,目前致尚科技掌握了三项与5G零部件开发的技术,分别为光通讯器件设计及组装技术、有源光缆AOC产品生产技术、防水IP-closure 设计开发技术。

总体来看,未来致尚科技对现有产品进行产能扩充外,将重点布局“新基建”、“数字经济”领域,从中低端迈向中高端产品开发。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

深圳致尚科技

+关注

关注

0文章

4浏览量

6358

发布评论请先 登录

相关推荐

热点推荐

北汇信息Test House测试服务助力中国零部件企业出海

在全球汽车产业日益融合的今天,国内汽车零部件制造商正积极拓展海外市场,将高品质的产品推向世界舞台。作为专业的汽车电子软件测试服务商,北汇信息凭借专业的技术能力和丰富的行业经验,在近几年成功助力众多

车辆零部件测试:为汽车“骨骼与神经”注入可靠基因的精密工程

车辆零部件测试,是针对构成整车的成千上万个独立部件、子系统及总成,在装配上车前进行的系统性、综合性性能、耐久性、安全性与环境适应性验证。它超越简单的“合格与否”判断,是深入零部件设计边界、失效模式

通讯零部件CNC加工:您的零部件加工真的确定够“快”吗

随着5G基站规模化部署与6G技术研发推进,通讯设备正朝着高功率、高密度、微型化方向演进,对核心零部件的精度、稳定性和一致性提出了严苛要求。CNC加工技术凭借数字化控制、高精度成型与强工

英创汇智荣获2025年度中国智能电动汽车核心零部件100强

智能电动汽车浪潮奔涌,核心零部件自主可控至关重要。近日,凭借深厚的技术积累与卓越的市场贡献,英创汇智成功入选“2025年度中国智能电动汽车核心零部件100强”。这份荣誉,是对我们坚持技

瑞可达荣获2025年度中国智能电动汽车核心零部件100强

12月6日 ,“2025中国智能电动汽车产业链100强论坛暨第十二届电车人大会”圆满结束。会上正式发布了“中国智能电动汽车核心零部件100强”统计报告及研究结果,瑞可达凭借在新能源汽车连接系统方面的突出贡献,再次荣登核心

通讯设备精密零部件的CNC加工技术

通讯零部件的制造对精度、可靠性和一致性要求极高。CNC加工技术因其高精度、高稳定性和灵活性强,成为通讯零部件制造的核心工艺之一。该技术广泛应用于基站结构件、滤波器腔体、天线振子等关键零部件

曝富士康从印度召回数百中国工程师

据外媒彭博社爆料称,富士康从旗下位于印度的一家工厂再次召回了约300名中国大陆工程师,据悉,此次撤回的工程师是富士康旗下零部件子公司裕展科技在泰米尔纳德邦的工厂。裕展科技主要是为老款iPhone机型

出炉!盘点安波福等全球汽车零部件供应商

在汽车产业蓬勃发展、变革持续深入的当下,汽车连接器行业动态备受瞩目。 前段时间,《美国汽车新闻》根据各汽车零部件厂商2023年的汽车配套营收数据,发布了2024年度全球汽车零部件配套供

关于零部件清洗机工艺流程的详细介绍

零部件清洗机在工艺选择合适的碱性清洗液,利用50℃-90℃的热水进行清洗,之后还需要将零部件进行干燥的处理,主要是利用热压缩的空气进行吹干,这种方式比较适合优质的零部。

微电机关键零部件制造误差对其质量的影响权重分析

摘 要:研究了微电机中不存在尺寸链关系的关键零部件的制造误差对微电机质量影响权值的计算方法。首先利用神经网络方法计算关键零部件尺寸偏差对性能影响的权值,然后再利用二元排序法计算每个性能指标对微电机

发表于 06-23 07:16

如何给汽车零部件进行疲劳耐久测试?

汽车零部件的疲劳耐久测试是保障整车可靠性的核心环节,其通过模拟复杂工况下的交变载荷、环境因素等,验证零部件在全生命周期内的抗疲劳破坏能力。本文从测试对象分类、典型测试项目、技术要点及新能源趋势等维度展开说明。

寻迹智行亮相2025汽车零部件物流大会,共探智慧物流新思路

近日,一场聚焦汽车零部件物流领域的前沿盛会——“2025汽车零部件物流大会”在西安盛大召开。

汽车零部件开发项目管理

汽车零部件开发项目管理是一个涉及多环节、多部门协作的复杂过程,需从项目启动到交付全流程进行科学规划与管控。以下从 核心流程 、 关键要素 、 管理工具 及 挑战与应对策略 四方面展开说明: 一、核心

评论