凯旺科技即将主打安防市场?

凯旺科技即将主打安防市场?

近几年来,受益于通信、交通、消费类电子等连接器下游市场取得了快速增长,直接带动我国连接器市场需求急剧增长。

根据中国产业信息网公布的数据显示,2011年到2019年,中国连接器市场规模由113亿美元增长到227亿美元。然而,从整体上看,目前国内连接器企业数量众多,多数企业装备水平低、工艺和技术相对落后,与国际化工业巨头相比,国内连接器生产企业在技术、规模、产业链上均不具备优势,导致国内企业在高端专业型连接器领域仍缺少竞争力。

虽然高端连接器同国际跨国巨头生产的产品,在性能方面仍存在一定差距,但通过国家政策的支持、企业研发能力的持续提高,差距正在逐渐缩小。一些规模较小的企业则以细分领域的优势产品作为行业切入点,逐渐树立起在连接器及精密组件行业细分领域中的良好口碑。

例如,河南凯旺电子科技股份有限公司(下称“凯旺科技”)便是安防市场中提供电子精密线缆连接组件的代表企业之一;同时,其以安防类精密线缆组件为核心,还在继续扩展产品在通讯设备和消费电子领域的应用。

目前,凯旺科技正在申请科创板IPO的关键时期,IPO进程处于问询阶段。3月8日,其根据问询函更新了2020年财务数据。

通过招股说明书发现,虽立足于安防市场,但凯旺科技的客户结构较为集中,且海康威视一家企业近三年的占比就高达50%,在超大客户面前,凯旺科技几乎没有议价能力可言;在有限的产能情况下,其选择优先保证大客户的产能供给,这也使得其他应用市场的订单量微乎其微。

主打安防市场

据了解,凯旺科技是一家专注于电子精密线缆连接组件的研发、生产和销售的高新技术企业。其致力于为安防、通讯等领域客户提供电子精密线缆连接组件的连接解决方案,并逐步向军工装备、轨道交通、医疗器械、新能源等领域积极拓展。

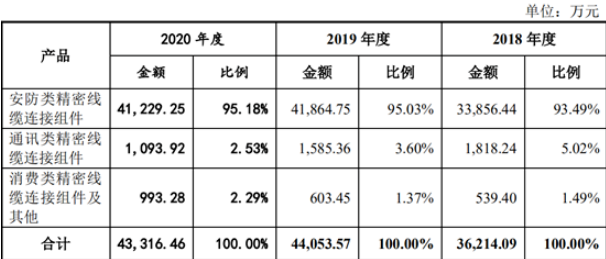

目前,其产品主要包括安防类精密线缆连接组件、通讯类精密线缆连接组件和消费类及其他精密线缆连接组件。

其中,安防类精密线缆连接组件主要有网口电源类、端子类、球机类、视频电源类、订制类和其他类,主要应用于监控系统前端摄像头的数据采集以及后端数据处理、存储设备之间的供电和数据传输,主要客户为海康威视、大华股份及宇视科技等。

通讯类精密线缆连接组件主要有通讯信号传输线和通讯电源线,主要应用于通讯机柜、路由器、交换器之间的通讯信号传输及基站内部连接,主要客户为中兴通讯。

消费类及其他精密线缆连接组件主要包括USB数据线和轨道交通线束,主要应用于计算机、数码相机、平板电脑、轨道交通等设备。

从产品营收结构来看,其销售收入主要来自安防市场。

招股说明书显示,其营收主要由主营业务和其他业务构成。2018年、2019年和2020年,凯旺科技营业收入分别为3.64亿元、4.43亿元和4.38亿元,主营业务收入分别为3.62亿元、4.41亿元和4.33亿元,占营业收入的比例分别为99.36%、99.4%、99%。

在主营业务中,安防类精密线缆连接组件实现的销售收入分别为3.39亿元、4.19亿元和4.12亿元,占主营业务收入比例分别为93.49%、95.03%和95.18%。

而通讯类精密线缆连接组件实现的销售收入分别为1818.24万元、1585.36万元和1093.92万元,占主营业务收入比例分别为5.02%、3.6%和2.53%;消费类及其他精密线缆连接组件更是可以忽略不计,占主营业务收入比例仅分别为1.49%、1.37%和2.29%。

从产品收入结构来看,近三年凯旺科技营收增长也主要得益于安防市场,但增长曲线较为缓慢;除安防市场以外,其余市场开拓几乎处于停滞状态,通讯类产品销量更是处于滑坡阶段,这不得不让外部怀疑其市场开拓能力。

对此,凯旺科技解释称,受产能不足影响,公司现阶段将产能向安防类精密线缆连接组件有所倾斜,导致报告期内通讯类精密线缆连接组件销售数量整体呈下滑趋势,同时叠加价格大幅下滑,致通讯类精密线缆连接组件销售收入下降。

不仅如此,在营收结构较为单一的情况下,凯旺科技还面临业绩重度依赖大客户风险。

单一客户占比高达五成

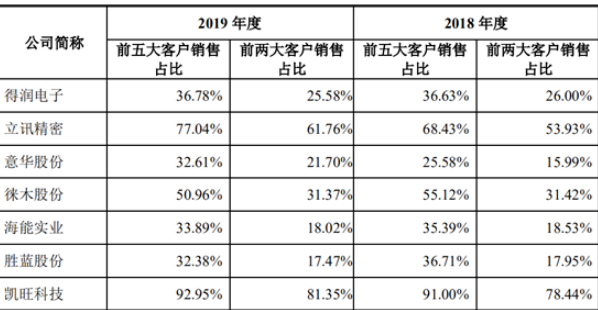

招股说明书显示,2018年、2019年和2020年,凯旺科技向前五大客户的销售收入分别为3.32亿元、4.12亿元和3.98亿元,占营业收入的比例分别为91%、92.95%和90.88%。可以说,其营业收入完全仰仗于前五大客户也毫不为过。

与此同时,其向第一大客户海康威视的销售收入分别为1.98亿元、2.31亿元和2.01亿元,占营业收入比例分别为54.21%、52.05%和46.02%,近三年平均占比超五成;向第二大客户大华股份的销售收入分别为8830.21万元、1.3亿元和1.39亿元,占营业收入的比例分别为24.23%、29.3%和31.68%。

从上述数据来看,凯旺科技第一大客户和第二大客户的销售收入,合计占其营业收入的比例分别为78.44%、81.35%和77.7%,占据其整体营收近八成,这在同行业可比上市公司中,几乎鲜少有之(详见下图)。

超高的业绩依赖背后,凯旺科技可以说毫无议价能力。

凯旺科技在国内销售主要有两种收入确认模式,即VMI模式和非VMI模式。

VMI模式即按客户要求将货物运送至客户设立的VMI仓库,根据客户实际领用公司产品的数量及金额,确认销售收入。收入确认具体时点为客户从VMI仓库实际领用产品,依据为VMI仓库出库报表。

而非VMI模式销售收入确认原则是根据与客户签订的合同、订单等将货物送达客户指定地点,由客户完成验收后在交货单上签收,产品控制权发生转移,即确认产品销售收入的实现。

2018年、2019年和2020年,凯旺科技VMI模式收入占主营业务收入比例分别为7.29%、25.81%和44.86%。从当前的趋势来看,VMI模式收入正在逐年提升。

在签署VMI合作协议时,凯旺科技对海康威视和大华股份实行截然不同的合作方式。

根据其与大华股份签订的《供应商管理库存(VMI)合作协议》,凯旺科技承担从公司仓库运输至VMI库的运费,大华股份承担VMI库存后期的运输费用、VMI仓库的保险、仓储、保管等相关费用。

根据与海康威视签订的《寄售供货协议书》,凯旺科技承担从公司仓库运输至寄售仓库的运费,及寄售仓库的保险、仓储、保管等相关费用,海康威视仅承担寄售仓库至海康内部仓库的运输费用。

在相同产品价格同等情况下,与海康威视的合作,凯旺科技将承担更多的费用,这也势必将挤压其净利润水平。这也可以侧面说明,其在面对大客户海康威视时,毫无议价能力。

虽然当前双方的合作稳定,但在超高的业绩份额面前,凯旺科技为锁定大客户,未来或许将进一步压缩其净利润水平来获取更多订单,届时其净利润水平将进一步下降;与此同时,未来海康威视为保证供应链的平衡,将订单分摊到其他供应商手中,若凯旺科技不能及时补足订单空缺,其营收水平或将直线下降。

编辑:jq

-

数码相机

+关注

关注

2文章

434浏览量

38004 -

平板电脑

+关注

关注

4文章

1884浏览量

76247 -

VMI技术

+关注

关注

0文章

2浏览量

6791

原文标题:【IPO价值观】主打安防市场,营收结构单一的凯旺科技大客户风险飙升

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

富特科技IPO注册获同意,深耕新能源汽车高压电源系统

AI芯片新势力星宸科技开启申购

泽润新能深交所创业板成功过会

绿联科技IPO提交注册,加速上市进程

博实结创业板IPO注册申请获批

博实结IPO注册获同意,将于深交所创业板上市

钧崴电子创业板IPO过会,深耕电流感测精密电阻领域

成都华微科创板开启申购

钧崴电子创业板首发过会

宋仕强论道之华强北的专业市场(四十八)

工商网监

工商网监

评论