2021年1月DRAM合约价格将逐季看涨到第四季

2021年1月DRAM合约价格将逐季看涨到第四季

新冠肺炎疫情推升笔电及平板、WiFi网通设备、伺服器等销售动能,加上车用电子需求大爆发,包括标准型、伺服器、利基型等DRAM均因供给吃紧,1月合约价全面上涨,南亚科、华邦电、晶豪科、钰创等直接受惠,营运明显好转。

2021年1月DRAM合约价格变化

由于三大DRAM厂上半年位元供给增幅有限,业界预期供不应求市况将延续到下半年,DRAM价格逐季看涨到第四季。

去年DRAM价格逐季走跌,但今年可望上演V型反转戏码。由于三星、SK海力士、美光等三大厂去年进行库存调整后,现在手中库存水位已降至二~三周低点。由于上半年三大厂均无新产能开出,虽然制程由1z奈米向1a奈米转进,但制程微缩将带来晶圆产能的自然减损,所以今年以来DRAM厂均严控出货,位元供给增幅明显受限。

但由需求面来看,第一季淡季转旺,新冠肺炎疫情带动笔电及平板、WiFi装置、伺服器等出货畅旺,加上全球车用晶片大缺货,且车用电子的平均DRAM搭载容量呈现倍增,造成第一季DRAM市场供给吃紧,包括标准型、伺服器、利基型DRAM的1月合约价全面上涨。

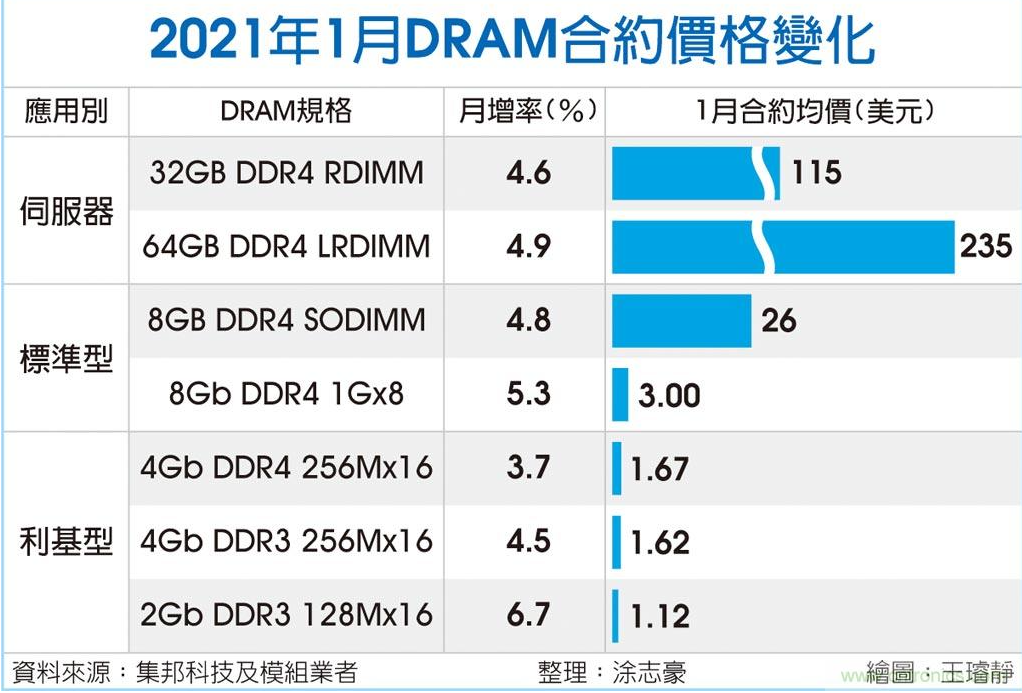

根据集邦科技及模组厂报价,1月份伺服器DRAM价格止跌上涨,32GB DDR4 RDIMM合约价月增4.6%达115美元,64GB DDR4 LRDIMM合约价月增4.9%达235美元。1月份标准型DRAM价格亦重拾涨势,8GB DDR4模组合约价月增4.8%达26美元,换算8Gb DDR4颗粒合约价已达3美元。再者,1月份利基型DRAM价格持续上涨,缺货较明显的DDR3涨势放大,2Gb DDR3颗粒月增6.7%达1.12美元。

DRAM龙头大厂三星电子日前法说会中指出,伺服器客户库存调整结束,开始追加投资且第二季新平台出货转旺,5G手机出货量持续拉高,远距商机带动笔电出货续强,看好上半年DRAM价格逐季上涨。

虽然三星韩国平泽P2厂、SK海力士M16厂、美光台中扩建工程等均在今年完工开始量产,但产能开出要等到下半年,且DDR5晶片尺寸较DDR4增加20%,全年位元出货成长幅度仍在控制范围。业界对于今年DRAM价格逐季上涨已有共识,推估第一季平均价格上涨5%,第二季扩大至10%,下半年供不应求态势不变,价格将看涨到第四季。

编辑:hfy

-

DRAM

+关注

关注

40文章

2373浏览量

188186 -

三星电子

+关注

关注

4文章

570浏览量

40715 -

SK海力士

+关注

关注

0文章

1003浏览量

40998

发布评论请先 登录

MACOM公司2025年第四季度营收超2亿美元

华为Imagine Wi-Fi 7 to Reality创新大赛第四季圆满落幕

京东方自制技术科普综艺节目第四季重磅回归

DRAM定价提升带来营收上扬!受益于AI数据中心需求,美光上调第四财季营收和盈利预期

纳微半导体2024年第四季度财务亮点

高途公布2024年第四季度和全年未经审计业绩

KLA公司2024年第四季度营收30.8亿美元

意法半导体2024年第四季度总结回顾

AMD公布2024年第四季度及年度财报

苹果和三星第四季智能手机出货量下降

台积电2024年财报亮眼,第四季度营收大幅增长

同星智能2024年第四季度热门文章回顾

工商网监

工商网监

评论