大联大“霸总”式收购文晔股权两大疑点、三大反转可能!最终能否达成?

大联大“霸总”式收购文晔股权两大疑点、三大反转可能!最终能否达成?

大联大11月13日发起公开收购文晔5%-30%股权一事,本该于12月12日见分晓。但是,由于这桩收购引发外界太多疑虑,大联大本月4日宣布,决定延长收购期50天,到明年1月30日截止。

回顾大联大宣布收购文晔股份以来,文晔内部及业界质疑主要聚焦在两大问题上:第一,恶意垄断;第二,意在文晔控制权。

个中细节,颇有看点。下文试图深挖这些疑点,以及未来可能会有的剧情走向。大联大这起“霸总”式收购能否顺利达成?

对于这个疑点,厘清一个问题非常重要:何谓半导体电子元器件销售市场及市场占有率?这个“市场”该如何界定?

大联大收购文晔股权最关键的问题,应当是“反托拉斯市场”范围的界定。首先,大联大与文晔分别头顶着“亚太半导体电子零组件代理销售市场”第一名和第二名的光环,外界看到这个消息,第一反应很多都是“第一名和第二名结合,很可能形成垄断”。

深入分析一下半导体电子元器件的销售模式,基本上有两种:半导体原厂直供,专业经销商分销代理。之所以形成这样的模式,是因为市场规模够大,以及专业化、分工不同等多种原因所导致。根据Gartner的数据,原厂直接销售的比例约为70%左右,借由分销商销售的比例约30%。

根据Gartner、大联大以及文晔的公开资料,历年来,大联大营业额占全球半导体电子元器件销售额比例为:2016年,4.7%;2017年,4.0%;2018年,3.6%;文晔营业额占全球半导体电子元器件销售比例为:2016年,1.3%;2017年,1.5%;2018年,1.9%。

再从亚太市场来看,文晔在去年的公开财报中,写明了亚太市场市占率为3.2%,大联大的营收是文晔的1.6倍,以此数字推算,市占率应该是5.1%左右,两者相加约8.3%。

就***市场而言,大联大与文晔占***半导体电子元器件分销商整体的67%,整个***分销商营收最多占12.4%,就算再将其他代理商全部包括进来,也不会超过20%。

从中国大陆半导体市场来看,2018年进口额约3120亿美元,若以10.4%的自给率推算,整体市场约为3482亿美元,若以15%自给率推算,整体市场约3671亿美元。大联大和文晔全球销售额及占比如下表,整体市占率最高约为7.8%。

从以上四个市场层次来看,双方数据合并后,均距“构成垄断或寡占优势”相去甚远。

除了市占率,一个存疑的症结点还在于:这两家企业所处市场的市场结构,以及本身所从事服务的属性,是否应该被纳入考虑范围中。

事实上,在半导体电子元器件销售市场上,原厂销售部门与分销商之间存在着激烈的竞争关系。分销商在原厂面前并无太多话语权,必须靠服务及更多产品线才能获取客户认同,得到更多的机会。近几年原厂的分销策略在不断调整,先有ADI取消安富利代理权,接着Cypress宣布取消科通芯城、时讯捷和创兴电子的代理权,TI取消四家代理权,都是非常典型的案例,当原厂决定取消代理权时,几乎没有任何回旋余地。

而关于分销商的毛利率,业界有个说法叫“毛三到四”。即使是大联大、文晔这样的代理商,毛利率都达不到5%,大联大为4%~4.5%,文晔为3%~3.5%,毛利率在3%~4%之间挣扎,几乎是这一行业非常典型的微利现状,一些小规模的分销商毛利率则更低。

回到前面所讨论的界定“反托拉斯市场”的范围,在探讨这个问题时,应该考虑到原厂在销售层面的强势地位,将所有与供给替代密切的厂商都纳入这一“市场”范围中,而不能只局限于“半导体电子元器件分销市场”,否则难免会以偏概全。

由此可以看出文晔股权极为分散的特征。如果大联大收购30%股权后,其股份超过第二股东的6倍。是否会通过压倒性股权地位,影响文晔的经营决策?甚至,大联大会不会提出变更董事会要求,并通过提名占据董事会多数席位,影响高管人事任命?都是存在的种种疑点。

以上存疑,每一条无不决定着这起收购的合法合规性。对此,大联大采取了所谓的“以时间换空间”之举。于12月4日宣布修改公开收购说明书,纳入五点声明与承诺,包括:

1、凡是文晔的股东会,都会出席参与表决;

2、若取得文晔股权后,将会独立行使股东权,不行使表决权;

3、不与其他股东进行所谓结盟,去取得控制权;

4、不提名参选文晔董事;

5、股权最高只维持30%,不会加购。

在<电子发烧友>向大联大的进一步求证中,大联大财务长兼发言人袁兴文多次强调:“大联大收购文晔股权只是财务投资,绝不牵涉产业,时间会证明,大联大一定会做到以上承诺。”

袁兴文表示,以文晔公司今年预估获利落在24亿至26亿元间,大联大如果持股三成,可以认列7至8亿元,投资报酬率可达8.6%至9.9%,对大联大今年获利也可以有12%到15%的提升。对文晔来说,股价及市值也可以获得提升,这是对大联大及文晔都双赢的结果。

至于为何突然发起收购,“霸总”式收购风格又是为哪般?袁兴文表示,首先,为了确保做到合法合规,大联大在正式发起收购前需要做到完全绝密。其次,大联大没有采取任何私下定向邀约的方式,而是采用这种最为公开的方式,一次性、透明地做公开邀约。此外,大联大目前决定延长收购期50天,都是充分考虑到各界疑虑,愿意做进一步的声明,表面了大联大希望完全合法合规、务实理性的收购态度。

看点一:大股东联合买股

据了解,文晔董事长郑文宗从挂牌时持股23.69%,降至目前的4.79%,其夫人许文红从8.12%将至1.42%,持股大幅降低,且公司又在公开市场交易,确实存在被买走的风险。

先前降低这么多持股,本身应该拥有一定的实力。大联大此举,会不会引起大股东联合起来买股?

看点二:大股东回补持股

此外,大股东也有可能宣布回补持股。目前文晔全体董监持股才7.18%,面对大联大三成的收购邀约,显然偏低。这样的情况下,大股东有没有可能回补过去卖出的股票?

看点三:文晔争取股东认同,进场买股

在这种短时间就要决定生死的战争中,文晔眼下最重要的策略就是做出明确有效的诉求,以争取股东认同。

例如,文晔请第三方专家算出公司合理的股价应该在50.48~53.68元,建议股东不要以每股45.8元卖给大联大。但是,文晔的股价基本一直在42~43元游走。下一步,文晔会不会对偏低股价有所动作,让股东看到更多诚意之举?例如,进场买股票,或是搬救兵,都是短时间内最有可能奏效的举动。

在认为其股价被严重低估后,文晔如果拿出一部分现金,宣布在一个价格区间内买进库藏股,例如在其认为的合理价50.48元以下宣布买进,只要股价涨到大联大要收购的45.8元以上,这起收购案也就破局了。

而这七年间,文晔的成长更为惊人。营收从803亿元增加到了2734亿元,扩增至三倍以上;税后净利润从10.77亿元成长至27.78亿元,也有两倍增长。

也正是因为文晔拥有这种惊人的成长速度,也成了大联大发起公开收购的诱因。早在几年前,业内就猜测,一路通过收购不断壮大的大联大,下一个收购对象会是谁?

当时,大联大的答案是:“无论是***还是大陆本地分销商,或是国外IC分销商,只要本身能与大联大互补发挥优势,都在考虑范围内。”业界认为最有可能的是台系分销商,而文晔就是其中一个可能性最大的对象,其规模、实力不俗,且与大联大有差异互补优势。

***分销行业经历了快速成长、上市潮、并购潮之后,现在行业格局出现了明显的两极分化,大者恒大、强者恒强的局面不可避免。

但没想到大联大最终以这种方式发起公开收购,且仅仅定位于“财务投资”,无意于通过收购扩大自身规模,或是获取任何对方的经营权。

分销商当前确实面临着激烈的市场竞争。在电商业务并不发达的过去,由于渠道、采购量、技术服务等因素的差异,客户最终购买到元器件的价格往往各不相同。加上元器件行情不稳定,拥有信息优势的分销商,往往能获得更大的利润空间。

但是,随着价格越来越透明化,原厂直销渠道的不断完善,分销商的业务和利润空间,都受到了一定的挤压。而随着电子元器件的生命周期越来越短,下游行业应用兴衰波动大,分销商的风控挑战也越来越大。

在如此激烈的市场竞争中,分销商纷纷寻求转型,例如提供更多的增值服务,或是转型为技术方案型分销商。同时,积极整合资源、寻求良好投资标的,都能促进企业的稳健发展。大联大主动求变无可厚非,惟愿双方能以更为积极的态度面对这次收购,友好对话,开启***产业界另一种竞合的可能性。

回顾大联大宣布收购文晔股份以来,文晔内部及业界质疑主要聚焦在两大问题上:第一,恶意垄断;第二,意在文晔控制权。

个中细节,颇有看点。下文试图深挖这些疑点,以及未来可能会有的剧情走向。大联大这起“霸总”式收购能否顺利达成?

疑点一:恶意垄断

根据文晔独董及董事长公开记者会资料显示,独董所言“若两家公司合并,在***市占率将高达七成,在亚洲扣除日本市占率五成,具有寡占地位”。同时,董事长认为“文晔与大联大,两者市占率在***市场接近70%,在亚太前十大分销商则超过50%,已经具有实质垄断之影响力。”对于这个疑点,厘清一个问题非常重要:何谓半导体电子元器件销售市场及市场占有率?这个“市场”该如何界定?

大联大收购文晔股权最关键的问题,应当是“反托拉斯市场”范围的界定。首先,大联大与文晔分别头顶着“亚太半导体电子零组件代理销售市场”第一名和第二名的光环,外界看到这个消息,第一反应很多都是“第一名和第二名结合,很可能形成垄断”。

深入分析一下半导体电子元器件的销售模式,基本上有两种:半导体原厂直供,专业经销商分销代理。之所以形成这样的模式,是因为市场规模够大,以及专业化、分工不同等多种原因所导致。根据Gartner的数据,原厂直接销售的比例约为70%左右,借由分销商销售的比例约30%。

根据Gartner、大联大以及文晔的公开资料,历年来,大联大营业额占全球半导体电子元器件销售额比例为:2016年,4.7%;2017年,4.0%;2018年,3.6%;文晔营业额占全球半导体电子元器件销售比例为:2016年,1.3%;2017年,1.5%;2018年,1.9%。

再从亚太市场来看,文晔在去年的公开财报中,写明了亚太市场市占率为3.2%,大联大的营收是文晔的1.6倍,以此数字推算,市占率应该是5.1%左右,两者相加约8.3%。

就***市场而言,大联大与文晔占***半导体电子元器件分销商整体的67%,整个***分销商营收最多占12.4%,就算再将其他代理商全部包括进来,也不会超过20%。

从中国大陆半导体市场来看,2018年进口额约3120亿美元,若以10.4%的自给率推算,整体市场约为3482亿美元,若以15%自给率推算,整体市场约3671亿美元。大联大和文晔全球销售额及占比如下表,整体市占率最高约为7.8%。

从以上四个市场层次来看,双方数据合并后,均距“构成垄断或寡占优势”相去甚远。

除了市占率,一个存疑的症结点还在于:这两家企业所处市场的市场结构,以及本身所从事服务的属性,是否应该被纳入考虑范围中。

事实上,在半导体电子元器件销售市场上,原厂销售部门与分销商之间存在着激烈的竞争关系。分销商在原厂面前并无太多话语权,必须靠服务及更多产品线才能获取客户认同,得到更多的机会。近几年原厂的分销策略在不断调整,先有ADI取消安富利代理权,接着Cypress宣布取消科通芯城、时讯捷和创兴电子的代理权,TI取消四家代理权,都是非常典型的案例,当原厂决定取消代理权时,几乎没有任何回旋余地。

而关于分销商的毛利率,业界有个说法叫“毛三到四”。即使是大联大、文晔这样的代理商,毛利率都达不到5%,大联大为4%~4.5%,文晔为3%~3.5%,毛利率在3%~4%之间挣扎,几乎是这一行业非常典型的微利现状,一些小规模的分销商毛利率则更低。

回到前面所讨论的界定“反托拉斯市场”的范围,在探讨这个问题时,应该考虑到原厂在销售层面的强势地位,将所有与供给替代密切的厂商都纳入这一“市场”范围中,而不能只局限于“半导体电子元器件分销市场”,否则难免会以偏概全。

疑点二:意在文晔控制权

依照文晔财报,到今年4月下旬为止,董事长郑文宗是第一大股东,约持有文晔4.79%股权,郑文宗妻子许文红持有1.42%股权,许文红名下的绍阳投资持有1.55%,许文红与郑文宗名下文友投资担任文晔法人董事,也持有约0.2%股权,夫妻两人合计持有约7.69%股权,近期名下的持股数没有异动;分销大厂联强旗下的伊凡投资有2.29%股权,是第四大股东。由此可以看出文晔股权极为分散的特征。如果大联大收购30%股权后,其股份超过第二股东的6倍。是否会通过压倒性股权地位,影响文晔的经营决策?甚至,大联大会不会提出变更董事会要求,并通过提名占据董事会多数席位,影响高管人事任命?都是存在的种种疑点。

以上存疑,每一条无不决定着这起收购的合法合规性。对此,大联大采取了所谓的“以时间换空间”之举。于12月4日宣布修改公开收购说明书,纳入五点声明与承诺,包括:

1、凡是文晔的股东会,都会出席参与表决;

2、若取得文晔股权后,将会独立行使股东权,不行使表决权;

3、不与其他股东进行所谓结盟,去取得控制权;

4、不提名参选文晔董事;

5、股权最高只维持30%,不会加购。

在<电子发烧友>向大联大的进一步求证中,大联大财务长兼发言人袁兴文多次强调:“大联大收购文晔股权只是财务投资,绝不牵涉产业,时间会证明,大联大一定会做到以上承诺。”

袁兴文表示,以文晔公司今年预估获利落在24亿至26亿元间,大联大如果持股三成,可以认列7至8亿元,投资报酬率可达8.6%至9.9%,对大联大今年获利也可以有12%到15%的提升。对文晔来说,股价及市值也可以获得提升,这是对大联大及文晔都双赢的结果。

至于为何突然发起收购,“霸总”式收购风格又是为哪般?袁兴文表示,首先,为了确保做到合法合规,大联大在正式发起收购前需要做到完全绝密。其次,大联大没有采取任何私下定向邀约的方式,而是采用这种最为公开的方式,一次性、透明地做公开邀约。此外,大联大目前决定延长收购期50天,都是充分考虑到各界疑虑,愿意做进一步的声明,表面了大联大希望完全合法合规、务实理性的收购态度。

剧情可能反转的看点

从过去许多公开收购案例中都可以看出,这其实就是一场比试股权多寡、比试谁的口袋更深的争夺战。所涉及的利益方包括员工、客户、原厂、股东等等,前面三方固然重要,但是绝对没有股东优先,股东才是利益最直接相关、最重要的主角。因此大联大收购文晔股权这部“连续剧”,接下来更多的看点,可能都在文晔股东身上。看点一:大股东联合买股

据了解,文晔董事长郑文宗从挂牌时持股23.69%,降至目前的4.79%,其夫人许文红从8.12%将至1.42%,持股大幅降低,且公司又在公开市场交易,确实存在被买走的风险。

先前降低这么多持股,本身应该拥有一定的实力。大联大此举,会不会引起大股东联合起来买股?

看点二:大股东回补持股

此外,大股东也有可能宣布回补持股。目前文晔全体董监持股才7.18%,面对大联大三成的收购邀约,显然偏低。这样的情况下,大股东有没有可能回补过去卖出的股票?

看点三:文晔争取股东认同,进场买股

在这种短时间就要决定生死的战争中,文晔眼下最重要的策略就是做出明确有效的诉求,以争取股东认同。

例如,文晔请第三方专家算出公司合理的股价应该在50.48~53.68元,建议股东不要以每股45.8元卖给大联大。但是,文晔的股价基本一直在42~43元游走。下一步,文晔会不会对偏低股价有所动作,让股东看到更多诚意之举?例如,进场买股票,或是搬救兵,都是短时间内最有可能奏效的举动。

在认为其股价被严重低估后,文晔如果拿出一部分现金,宣布在一个价格区间内买进库藏股,例如在其认为的合理价50.48元以下宣布买进,只要股价涨到大联大要收购的45.8元以上,这起收购案也就破局了。

收购早有端倪?

从双方公开的财报来看,自2012年至2018年,大联大的营收从3606亿元成长到了5451亿元,成长率为51%;税后净利润从44.7亿元成长到74.6亿元,成长率为66.9%,增速高于营收。而这七年间,文晔的成长更为惊人。营收从803亿元增加到了2734亿元,扩增至三倍以上;税后净利润从10.77亿元成长至27.78亿元,也有两倍增长。

也正是因为文晔拥有这种惊人的成长速度,也成了大联大发起公开收购的诱因。早在几年前,业内就猜测,一路通过收购不断壮大的大联大,下一个收购对象会是谁?

当时,大联大的答案是:“无论是***还是大陆本地分销商,或是国外IC分销商,只要本身能与大联大互补发挥优势,都在考虑范围内。”业界认为最有可能的是台系分销商,而文晔就是其中一个可能性最大的对象,其规模、实力不俗,且与大联大有差异互补优势。

***分销行业经历了快速成长、上市潮、并购潮之后,现在行业格局出现了明显的两极分化,大者恒大、强者恒强的局面不可避免。

但没想到大联大最终以这种方式发起公开收购,且仅仅定位于“财务投资”,无意于通过收购扩大自身规模,或是获取任何对方的经营权。

分销商当前确实面临着激烈的市场竞争。在电商业务并不发达的过去,由于渠道、采购量、技术服务等因素的差异,客户最终购买到元器件的价格往往各不相同。加上元器件行情不稳定,拥有信息优势的分销商,往往能获得更大的利润空间。

但是,随着价格越来越透明化,原厂直销渠道的不断完善,分销商的业务和利润空间,都受到了一定的挤压。而随着电子元器件的生命周期越来越短,下游行业应用兴衰波动大,分销商的风控挑战也越来越大。

在如此激烈的市场竞争中,分销商纷纷寻求转型,例如提供更多的增值服务,或是转型为技术方案型分销商。同时,积极整合资源、寻求良好投资标的,都能促进企业的稳健发展。大联大主动求变无可厚非,惟愿双方能以更为积极的态度面对这次收购,友好对话,开启***产业界另一种竞合的可能性。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

大联大

+关注

关注

4文章

578浏览量

89205 -

分销商

+关注

关注

0文章

56浏览量

24825 -

半导体元器件

+关注

关注

0文章

38浏览量

11936 -

文晔

+关注

关注

0文章

10浏览量

4284

发布评论请先 登录

相关推荐

热点推荐

东微半导体完成收购慧能泰53.09%股权

近日,东微半导已正式完成对慧能泰的控股,收购其53.09%股权并完成工商变更,慧能泰正式成为东微半导控股子公司,标志着东微半导从单一功率器件供应商,升级为AI电源系统解决方案供应商,开启“控制-驱动-执行”全链路战略布局新篇章。

莱迪思收购安迈(AMI) 打造行业内体系更为完备的安全管控平台

莱迪思公司近日正式宣布,已与私募股权基金THL Partners达成最终收购协议,将全盘收购安迈(Amitech)——一家在云端及人工智能领

瑞声科技与远地科技正式达成战略合作暨控股收购协议

近日,瑞声科技与远地(广州)数字科技有限公司(以下简称远地科技),正式达成战略合作暨控股收购协议。此次收购将推动双方技术、资源与市场能力深度融合,开启瑞声科技在数据中心液冷、AI服务器散热及高端热管理领域的全新战略布局。

“中国智造出海”与“物理AI落地”两大核心主题将继续解锁全新产业机遇

初步展现这两大趋势的CES余温未散,而巴展(MWC)与嵌入式世界(EW)将上演其协同推进发展的新动力

抗辐照晶振的核心挑战:总剂量与单粒子效应深度解析

效应主要分为渐进式退化的总剂量效应和突发性故障的单粒子效应两大类。第一部分:总剂量效应——晶振的“慢性衰老”1.1对晶体本身的累积损伤总剂量

32.83亿!模拟芯片龙头收购易冲科技100%股权

%股权,并同步募集配套资金18亿元。 此次收购采用“股份+现金”组合支付方式,总对价32.83亿元中,现金支付12.49亿元(占比38.05%),股份支付20.33亿元(占比61.95%),发行价格定为50.39元/股,预计发行股份约4035.24万股。为保障交易资金

Mobileye将收购Mentee Robotics以加速建立物理AI领域领先地位

Robotics(Mentee)达成最终协议。Mentee目前已进入其第三代垂直整合的人形机器人研发阶段。此次收购将Mobileye先进的AI技术和全球量产经验,与Mentee突破性

曦智科技荣登2025VENTURE50两大榜单

2025年12月4日,由清科控股、投资界发起的 2025VENTURE50 榜单最终揭晓。曦智科技凭借卓越的创新实力与高成长性,荣登 “风云50” 与 “硬科技50” 两大榜单,收获来自资本市场与产业领域的双重认可!

纳微半导体与文晔科技进一步强化战略合作

——文晔科技股份有限公司(台股代码:3036)今日宣布双方将进一步强化战略合作,共同为亚洲市场提供更强大的氮化镓与碳化硅功率器件技术支持与供应链服务。

今日看点:黑芝麻智能拟4-5.5亿元收购亿智电子控股权;理想发布首款 AI 眼镜 Livis

黑芝麻智能拟4-5.5亿元收购亿智电子控股权 近日,黑芝麻智能国际控股有限公司(2533.HK,简称“黑芝麻智能”)发布内幕消息公告,更新此前披露的可能收购事项。根据公告,公司拟通

发表于 12-04 10:56

•1496次阅读

银湖资本完成对Altera 51%股权的收购

今天,全球 FPGA 创新技术领导者 Altera 宣布,全球技术投资巨头银湖资本(Silver Lake)已完成对 Altera 51% 股权的收购,该股权原由英特尔公司持有。同时,英特尔将保留 Altera 49% 的

新思科技与TeraSignal在光网络领域达成两大里程碑

新思科技与TeraSignal在光网络领域达成两大里程碑,展示了基于线性光学技术的PCIe 6.x和112 Gbps以太网的无缝互操作性。

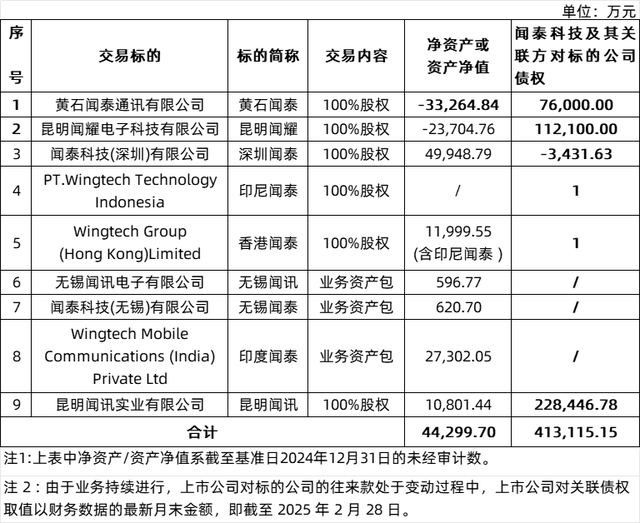

立讯精密收购闻泰子公司,拓展系统集成业务

%股权。 时隔两月,立讯精密再度出手,计划收购闻泰科技5家子公司股权,拓展系统集成业务。 3月20日,立讯精密发布晚间公告,宣布将收购闻泰科

外媒称三星与英飞凌/恩智浦达成合作,共同研发下一代汽车芯片

与处理器的协同设计”,并致力于“增强芯片的安全性能与实时处理能力”。三星据称正在为该领域开发高集成度的 SoC 方案,以实现更优的能效比。 三星和英飞凌、恩智浦这两家公司之间已有深厚联系,几年前市场曾一度传言

评论