50页PPT全面解析5G产业链上每个细分行业

50页PPT全面解析5G产业链上每个细分行业

5G时代迎来了运营商ICT(信息通信技术,Information Communications Technology)转型和融合,全球设备厂商数量从2G的14-15家,下降至3G时 代的6-7家,目前只剩下4家(华为、爱立信、诺基亚和中兴四家)。在全球 设备厂商高度集中背景下,各大设备商积极抓住5G市场机遇,在维持市场领 先地位的同时,抢占优势赛道,寻求新的业务增长点,4家设备商中以华为 产业链布局最广,不仅涉及5G、还包含AI、云、软件、芯片开发以及物联网, 其他三家在产业布局上稍逊。

在5G产业链中,华为尽管受到中美贸易风波影响,但是积极应对5G时代,战略部署清晰,坚持多路径、多梯次、多场景化的研发路线。华为的整体战略核心:聚焦ICT 基础设施+智能终端,根据新的用户体验标准制定BG战略以向服务转型,以 开放的可信的云平台、云服务,成为企业云的首选,同时推动视频成为运营 商的基础业务(4K,VR),通过AI智慧服务、芯片-云端-云协同的状态构建极致 用户体验入口,提供全场景用户体验,布局物联网等新兴领域。

本篇将为大家分享5G产业链的相关报告,拆解产业链上每个细分行业。

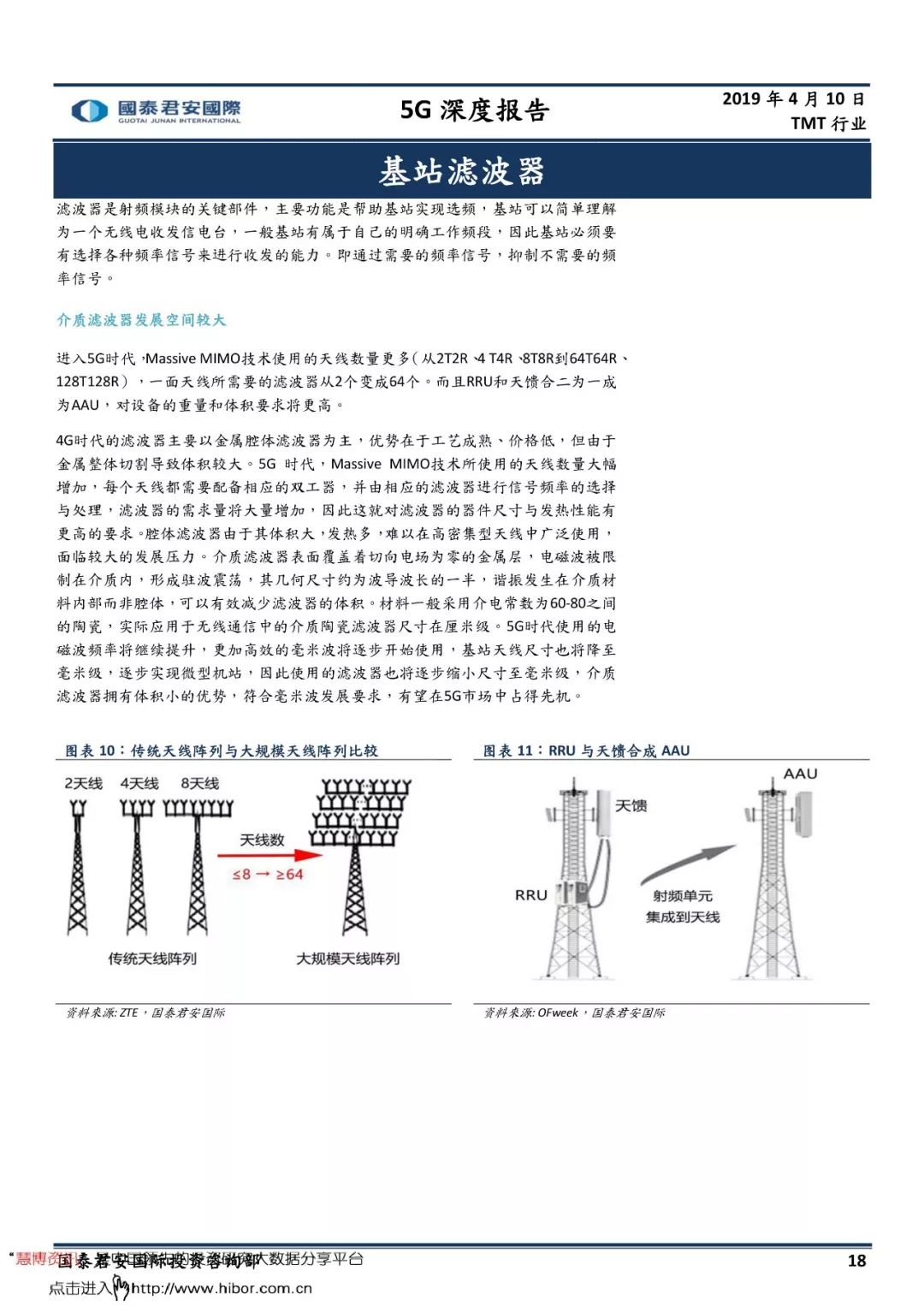

中短期来看,腔体滤波器与介质滤波器将共同存在,长期来看,陶瓷介 质滤波器会成为主流方案。由于介质滤波器工艺尚不完全成熟,只有少数企业能够 提供经过主设备厂商认证的介质滤波器。所以,小型腔体滤波器仍然会占据一定的 市场,与介质滤波器共存。但长期来看,由于介质滤波器具有体积小、介电数高、 损耗小特点,或将取代腔体滤波器成为主流。

根据三大营运商(中国移动、中国电信、中国联通)的年报,2017年全国基站约为 389万台,预计5G时代,基站数是4G的1.5倍,达约580万台。2019年,5G基站将开 启规模化建设,2020-2022年将是5G基站建设的高峰期,预期2026年完成建设,5G 基站的规模建设将驱动滤波器的市场规模大幅增长。我们假设每个基站有3面天线, 每面天线有64只滤波器,预计5G时代我国共需要15.8亿只滤波器。根据市场数据, 介质滤波器2019年单价约为60元/只,假设随着规模量产单价逐年下降10%,到2026 年约为29元/只。结合滤波器所需数量和当期单价,预期到2026年,建设基站所需的 滤波器市场空间约为473亿元。

-

物联网

+关注

关注

2950文章

48110浏览量

418169 -

5G

+关注

关注

1368文章

49212浏览量

638061

原文标题:国泰君安:50页PPT全面解析5G产业链

文章出处:【微信号:Interflow-Platform,微信公众号:WPR】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

PCBA电路板生产厂家哪里多?三大核心产业带全解析

Neway C-292-06A-6:Southwest Microwave 292-06A-6国产替代的全面解析

【「芯片设计基石——EDA产业全景与未来展望」阅读体验】+ 芯片“卡脖子”引发对EDA的重视

总规模达50亿!元西安半导体产业链发展基金落地

5G网络通信有哪些技术痛点?

中国科技巨头新势力:新紫光集团,以全产业链实力比肩行业标杆

合创智行亮相2025移动信息现代产业链共链大会

中国MEMS产业链领军企业具体有哪些?2025最新权威名单发布

2025电机产业链交流会圆满收官,技术分享与供需对接双驱动

紫光同芯加入中国联通AI+5G+eSIM产业合作行动计划

华正新材AI产业链技术论坛精彩回顾

5G x应用:谁需要?怎么选?

我国为什么要发展半导体全产业链

评论