7月26日消息,AMD公司(NASDAQ:AMD)今天发布了截至6月30日的2018财年第二季度财报。财报显示,按照美国通用会计准则(GAAP)计算,AMD第二季度营收为17.6亿美元,较上年同期的11.5亿美元增长53%;净利润为1.16亿美元,上年同期净亏损4200万美元,较上年同期增长709%;

2018-07-26 09:28:37 5432

5432 英伟达(NVIDIA)16日公布了2020财年第二季度的销售业绩。 NVIDIA报告截至2019年7月28日的第二季度收入为25.8亿美元,而去年同期为31.2亿美元,上一季度为22.2亿美元

2019-08-19 11:11:265217 英特尔今天发布了2013财年第二季度财报。报告显示,英特尔第二季度营收为128亿美元,低于去年同期的135亿美元;净利润为20亿美元,比去年同期的28亿美元下滑29%。英特尔第二季度营收不及华尔街分析师预期,且下调了全年营收预期,从而推动其盘后股价下跌近2%。

2013-07-18 11:35:24403 特斯拉(Tesla Motors)第二季度电动汽车的出货量低于预期。第二季度,特斯拉汽车的出货量为14370辆,较5月份时预计的1.7万辆低约15%,福布斯》网络版今天发布了撰稿人查克·琼斯认为,斯拉令人担忧的产能将导致该公司截至今年6月底的2016年第二季度和全年的营收与盈利再度遭受创伤。

2016-07-05 08:28:47733 ARM周三发布了该公司第二季度财报。财报显示,ARM第二季度税前利润为1.301亿英镑(约合1.71亿美元),同比增长5%。

2016-08-04 09:46:54639 电子发烧友早八点讯:5月25日,惠普发布了2017财年第二季度财报。报告显示,惠普第二季度净营收为124亿美元,比去年同期的116亿美元增长7%;来自于持续运营业务的净利润为5.59亿美元

2017-05-25 09:05:20710 根据DRAMeXchange发布的统计结果,PC、智能手机、服务器及其它DRAM组件销售额在2017年第二季度达到165亿美元。

2017-08-23 08:49:211174 7 月 2 日晚间消息,特斯拉今日宣布,该公司今年第二季度交付了 90650 辆电动汽车,高于华尔街分析师的预期。

2020-07-03 10:02:182918 2020年第二季度社区版主考核结果与奖励如下,感谢每位为论坛做出贡献的版主如果您也有意愿加入到我们社区版主行列中,愿意分享个人经验,结交更多朋友,欢迎参考以下链接申请报名哦~>>电子发烧友开启版主招募,新规划新福利迎接您的到来!

2020-07-23 13:54:25

%,iOS和Windows分别下滑至28.3%和4.5%,黑莓更是仅为0.2%。 今年第二季度全球平板电脑总出货量约为5170万台,高于去年同期的3610万台。更多信息请关注中原产业集聚区云服务平台,平台以

2013-07-30 16:45:55

2010年发布第一款iPad以来,这是平板电脑市场第一次出现销量环比减少的情况。更多信息请关注中原产业集聚区云服务平台。 奇怪的是,苹果自己应该为此负上最大的责任。苹果iPad第二季度的销量仅为1460万台

2013-08-09 17:09:46

据最新的数据显示,苹果主宰平板电脑市场的日子一去不返。在刚刚过去的2013年第二季度(也即是苹果的财年第三季度),iPad的全球出货量从去年同期的1700万台降至如今的1460万台,大大低于预期

2013-08-09 17:11:02

2021年第二季度社区版主考核结果与奖励如下

2021-07-29 17:03:04

注意啦!亚马逊要求从2021年第二季度开始所有无线产品都需要提供FCC ID认证!近期,亚马逊对无线电射频装置的相关要求进行了更新,要求从2021年第二季度开始所有无线产品都需要提供FCC ID认证

2021-03-11 10:44:32

北京时间12月13日消息,据***媒体《电子时报》报道,宏碁董事长王振堂周三表示,该公司已做好2013年年初发布新品准备,并在明年第二季度推出Windows 8 Pro版平板电脑。http

2012-12-15 10:34:31

的2017财年第二季度财报,报告显示,公司该季度营收为36.93亿美元,去年同期为32.73亿美元,同比增长13%。归属公司上市部分的净利润为10.56亿美元,去年同期为净利润8.19亿美元,同比

2017-07-28 14:27:01

• 第二季净营收22.7亿美元 (同比增幅18.0%),营业利润率12.7%,净利润2.61亿美元 • 第二季度产品部门、地区市场和终端市场营收同比增长均衡• 第三季度业务展望中位数目标:净营收环

2018-07-26 17:11:14

(中国数字标牌网编译)近日,数字标牌博览会(DSE)发布2010年第二季度商业景气指数报告,尽管经济恢复缓慢,但数字标牌的支出和预测数据良好。数字标牌博览会是全球最大的数字标牌、交互技术以及户外

2010-09-07 10:45:18

持续增长。其最近的2021年第二季度总营收为3721.5亿新台币(约866亿人民币),同比增长19.8%;净利润为1344.81亿新台币(约313亿人民币),同比增长11.2%;利润率为50.0%,营业

2021-09-02 09:44:44

明朗,LG、HTC和中兴业绩下滑。 据第二季度财报显示,众多厂商业绩面临着严重的亏损局面,通信行业也遭遇着前所未有窘境。据悉,中兴通讯在2012年三季度业绩预告中指出,预期2012年前

2012-10-16 16:26:18

ARM发布2008年第二季度及上半年未审计财务报告

中国,上海,2008年8月1日——近日,英国ARM公司(伦敦证交所:ARM;纳斯达克:ARMHY)公布了截止至2008年6月30日的2008年第二季度及

2008-08-02 09:25:11443 据iSuppli公司分析第二季度手机出货量恢复增长

据iSuppli公司,第二季度全球手机出货量比第一季度增长4.7%,这是自2008年第三季度以来首次出现环比

2009-08-05 10:01:23587

思科今天发布了2011财年第二季度财报。报告显示,思科第二季度净利润为15亿美元,同比下滑17.9%;净营收为104亿美元,同比增长6%。

2011-02-10 08:47:05585 展讯通信(Nasdaq:SPRD)今天发布了截至6月30日的2011财年第二季度财报。报告显示,展讯通信第二季度营收为1.602亿美元,同比增长124.2%,比上一季度增长16.9%;净利润为3250万美元

2011-08-05 09:08:29828 安捷伦科技(NYSE:A)日前公布了截至2012年4月30日的第二季度财务报告。报告显示,2012财年第二季度公司收入为17.3亿美元,比去年同期提高3%。

2012-05-16 09:17:28890 飞思卡尔今天发布了2012财年第二季度财报。报告显示,飞思卡尔第二季度净销售额为10.3亿美元,去年同期为12.23亿美元;净亏损为3400万美元,比去年同期的净亏损900万美元有所扩大。

2012-07-20 09:12:05409 中芯国际今日发布公告称,调高2012年第二季度营收及毛利率。公司CFO龚志伟表示:“整体客户及晶圆厂业务比预期表现的好”。

2012-07-23 11:42:47481

德州仪器今天公布了2012财年第二季度财报。报告显示,德州仪器第二季度营收33.35亿美元,比去年同期的34.58亿美元下滑4%,比上一季度的31.21亿美元增长7%

2012-07-24 09:05:49601 北京讯(2014年8月1日–德州仪器公司(TI)(纳斯达克代码:TXN)公布其第二季度营业收入为32.9亿美元,净收入6.83亿美元,每股收益62美分。

##德克萨斯仪器公司和子公司。

##2014年第二季度各业务单元业绩。

2014-08-01 15:16:49682

恩智浦半导体(纳斯达克代码:NXPI,以下简称“恩智浦”)今日发布了2016年第二季度(截至2016年7月3日)财务报告暨第三季度业绩展望。

2016-08-01 13:50:27576 英伟达今天发布了2017财年第二季度财报。报告显示,英伟达第二季度营收为14.28亿美元,比去年同期的11.53亿美元增长24%;净利润为2.53亿美元,比去年同期的2600万美元增长873%。

2016-08-12 09:35:18375 近日,英特尔宣称即将推出的Optane非易失性内存将在今年第二季度以16GB和32GB M.2扩展卡形式发售。

2017-01-09 17:14:421031 HTC公布2017年第二季度财报。财报显示,HTC第二季度净亏损为19.5亿元新台币。虽然低于上一季度的20.3亿元新台币——下跌4%,但这却是HTC连续第9个季度没有盈利。

2017-08-15 09:30:40688 随着7月接近尾声,各大市场研究机构对智能手机市场第二季度的统计也基本完成,数据陆续放出。

2018-07-27 01:09:00705 联发科预计其2018年第二季度营收将增长12%至20%,低于市场观察人士估计的20%以上。联发科预计第二季度的营收将在556亿元新台币到596亿元新台币,毛利润率在36.5%到39.5%之间

2018-05-02 14:38:10892 苹果第二季度营收为611.37亿美元,高于去年同期的528.96亿美元;净利润为138.22亿美元,比去年同期的110.29亿美元增长25%。该股在盘后交易中大涨4.4%。 第二季度末现金为2672

2018-05-05 01:10:003836 三星第二季度营业利润展望未达预期。接受汤森路透调查的18位分析师平均预计,三星第二季度营业利润为14.9万亿韩元。分析师称,疲软的移动业务对三星芯片销售的高利润率构成了压力。

2018-07-12 09:52:001170 2018年7月18日,ASML公布了2018年第二季度业绩报告。报告指出,第二季度销售额为27.4亿欧元,净利润为5.84亿欧元,毛利率达到43.3%。

2018-07-21 09:11:002381 今天,诺基亚发布了2018年第二季度财报,2018年第二季度净销售额为53亿欧元,2017年第二季度净销售额为56亿欧元。以固定汇率计算,第二季度净销售额同比下降1%。

2018-07-27 14:33:004688 诺基亚发布了2018年第二季度业绩报告。财报显示,诺基亚在今年第二季度的净销售额为53亿欧元,较去年同期下降6%;营业利润为3.34亿欧元,同比下降42%;报告期内的亏损为2.71亿欧元,较去年同期亏损4.33亿欧元收窄37%。

2018-07-28 12:34:524168

全球领先的半导体行业沉积设备供应商爱思强(AIXTRON )公布了2018年上半年和第二季度的业绩报告。

2018-07-30 16:23:273386 据外媒报道,三星电子周二发布了该公司截至2018年6月30日的第二季度财报。财报显示,三星电子第二季度营业利润达到14.78万亿韩元(约合133亿美元),同比增长5.71%;营收为58.48万亿韩元(约合523亿美元),同比下滑4.13%。

2018-08-01 17:26:473598 作为全世界最赚钱的公司之二,苹果与三星常常被用于比较。在三星电子公布2018年第二季度报后,苹果也公布了其第二季度财报。在这篇文章中,镝数将带你拨开迷雾,用独特的数据角度看苹果与三星财报后的故事。

2018-08-03 16:44:025299 在最近,集邦科技旗下的DRAMeXchange公布了2018年第二季度全球DRAM内存芯片市场的报告,第二季度中全球DRAM内存市场营收达到了256.91亿美元,与第一季度相比,DRAM内存整体涨幅达到3%,但是显存颗粒由于挖矿需求升温上涨15%。

2018-08-15 11:54:00612

8月9日,中芯国际发布其2018年第二季度报。公告显示,中芯国际第二季度不仅营收、净利双增长,14纳米制程更是获得重大进展!

2018-08-12 09:00:343119

2018年第二季度,3D Systems公司收入增长11%,达到1.766亿美元,而去年第二季度为1.595亿美元。3D Systems公司的数据中可以看到,打印机收入增长41%,打印机销售台数增长37%,医疗解决方案增长26%,材料和按需制造也在持续增长。

2018-08-13 09:33:001365 据路透社北京时间8月13日报道,星期一,苹果代工合作伙伴富士康发布净利润出人意料地低的第二季度财报,这标志着其利润连续第二个季度滑坡。 富士康业绩疲软,彰显了下半年传统旺季到来之前全球智能手机市场低迷的前景。

2018-09-01 14:33:004032 华为在2018年第二季度达成了40.9%的同比增长,表现令人瞩目。全球出货量也从2017年第二季度的3850万台达到2018年第二季度的5420万台。2018年第二季度,华为的全球智能手机的市场份额占比总体增长15.8%。

2018-08-15 10:53:143988 2018年第二季度在智能手机市场季增3%,高端机种主流搭载容量升至6GB,且8GB搭载占比较2017年有所扩大,再加上市场内存供需仍旧紧缺,在量增价涨的带动下,2018年第二季度全球移动内存营收额达88.69亿美元,季增5.1%,再创新高。

2018-08-24 15:05:233058

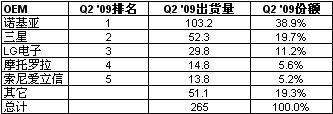

据消息报道,市场研究公司Dell’Oro的数据显示,今年第二季度爱立信移动网络设备市场份额有所增长,三星排名上升至第四位。

2018-08-28 17:09:213446 近日,据知名统计机构IDC统计,2018年第二季度,全球VR设备出货量同比下滑33.7%,但IDC称此次下滑是暂时的挫折,未来几个季度前景依然乐观。

2018-09-11 09:01:001849 IDC称,第二季度VR头显下降只是VR市场适应新环境过程中的一次短暂挫折,主要原因在于像Oculus以及索尼这样的大品牌无法维持2017年第二季度内通过降价实现的销售势头。这两个品牌在2018年第二季度的出货量分别是10.2万台以及9.3万台。

2018-09-22 11:59:001055 日前,全球权威市场研究机构IHS Markit发布2018年第二季度LED供需市场追踪报告,报告指出:2018年第二季度全球LED封装市场总销售额低于预期,与2018年第一季度相比增长放缓。

2018-10-14 10:22:003611

据产业链最新预测看,Intel处理器缺货情况将在今年第二季度表现的更加突出,届时AMD处理器将在移动市场大抢风头(预计AMD的笔记本电脑市场份额将在2019年第二季度达到18%)。

2019-03-12 11:32:17571 近日,新思科技发布2019年财年第二季度的业绩报告,截至2019年4月30日止三个月,按GAAP计算,公司实现收入8.36亿美元,较2018财年第二季度7.77亿美元增长7.59%;运营费用为5.3亿美元,较上一财政年同期增加12.53%;净收入为1.18亿美元,同比增长15.69%。

2019-05-24 11:46:514572 据报道,随着三星电子面向华为的存储芯片出货量下降加剧了价格挤压导致的供应过剩情况,当三星在近日发布第二季度初步业绩时,该公司很可能预计第二季度营业利润下降50%以上。

2019-07-04 10:34:383346 7月12日,知名独立咨询公司Gartner披露了全球第二季度个人电脑(PC)销量数据。根据Gartner公司的初步结果,经过两个季度的下滑后,全球个人电脑市场在2019年第二季度增长了1.5%。2019年第二季度出货量总计为6300万台,高于2018年第二季度的6200万台。

2019-07-18 16:35:134415 据悉,全球显示玻璃大厂美商康宁(Corning)日前公布了2019年第二季度业绩,其中销售额达29亿美元,同比增长7%,环比增长5%。第二季度净利润为9200万美元,而去年同期为7.38亿美元,2019年第一季度为4.99亿美元。

2019-08-03 10:59:00768 7月18日消息,台湾地区半导体制造商台积电今日公布了今年第二季度财报。报告显示,台积电第二季度净利润为新台币667.65亿元(约合人民币148亿元),同比减少7.6%。

2019-07-19 16:53:462570 报告显示,英特尔第二季度营收为165.05亿美元,与去年同期的169.62亿美元相比下降3%;净利润为41.79亿美元,与去年同期的50.06亿美元相比下降17%。英特尔第二季度业绩以及第三季度和全年业绩展望均超出华尔街分析师此前预期,从而推动其盘后股价大幅上涨近6%。

2019-07-26 08:58:02806 Signify(昕诺飞)日前公布2019年第二季度业绩。第二季度销售额为14.77亿欧元(约合人民币113.43亿元),经1.7%的货币效应调整后,可比销售额下降6.1%;营业利润率为9.0%,自由现金流为1.21亿欧元。

2019-07-31 14:33:191940

跟苹果一样,今天AMD也公布了自己的新财报,其第二季度营收为15.3亿美元,同比下滑13%;净利润为3500万美元,同比下滑70%,其第二季度营收超出华尔街分析师平均预期,调整后每股收益符合预期。

2019-07-31 14:20:55425 北京时间8月16日凌晨消息,英伟达今日公布了该公司的2020财年第二季度财报。报告显示,英伟达第二季度营收为25.79亿美元,与上年同期的31.23亿美元相比下降17%;净利润为5.52亿美元,与上年同期的11.01亿美元相比下降50%。

2019-08-16 17:28:322396 北京时间8月19日早间消息,小赢科技(NYSE:XYF)今天公布了截至2019年6月30日未经审计的第二季度财报。

2019-08-19 02:10:002797 8月20日,小米发布了今年第二季度财报。第二季度营收519.51亿元,同比增长14.8%;调整后净利润为36.4亿元,同比增长71.7%。

2019-08-21 15:15:002263 日媒报道,在2019年第二季度日本手机出货量方面,索尼跌出前五,被归为其他分类。

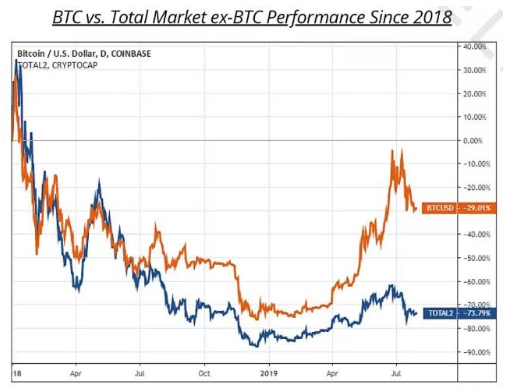

2019-08-21 11:20:112457 报告数据显示,加密货币市场第二季度的涨幅相比于第一季度有所加快。其中,比特币是第二季度表现最好的加密资产之一,增长幅度高达 160%,而其他加密货币市场同期也上涨了 60%,比特币是推动加密货币市场

2019-08-23 10:58:061227

22日,瑞典照明公司Fagerhult Group公布了2019年第二季度的业绩报告。

2019-08-25 10:32:571524 根据Mercom India Research最新发布的2019年第二季度印度太阳能市场更新报告,2019年第二季度印度的太阳能装置略有下降,为1,510兆瓦,环比下降14%,同比下降9%。

2019-09-08 09:14:001114 据业内人士透露,由于供过于求和价格下跌,中国LED外延片和芯片制造商三安光电第二季度净利润同比下降75.1%至1.97亿人民币(2890万美元)。

2019-09-11 11:00:071678 4月16日消息,台积电今日公布了今年第一季度业绩,和第二季度业绩展望。

2020-04-17 09:31:301735 Gartner高级研究总监安舒尔•古普塔(Anshul Gupta)表示:“除中国外,几乎所有主要市场在2020年第二季度仍受新冠疫情影响,导致智能手机需求持续下降。中国疫情的好转使得手机需求环比回升。”即使需求增加,2020年第二季度,中国智能手机销量仍下降7%,销售了近9400万部智能手机。

2020-08-26 12:03:162543 近日,拓墣产研院公布了2020年第二季度世界半导体前十大设计公司排名。2020年第二季度世界半导体设计业前十大企业营收额为183.81亿美元,同比增长11.1%。主要受惠于业界因疫情而远距工作与教育

2020-09-12 09:18:4610464

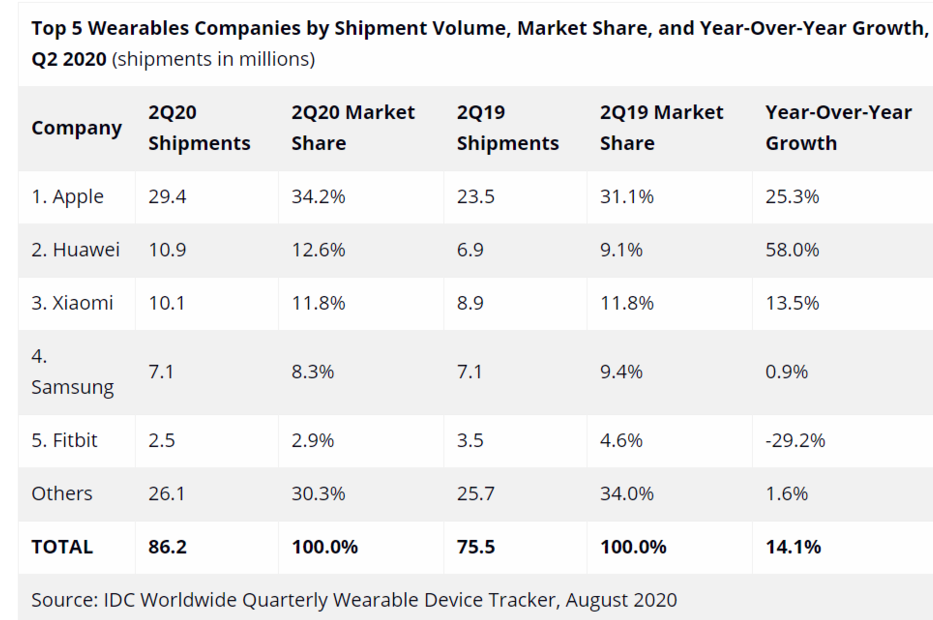

国际数据公司IDC公布了2020年第二季度全球可穿戴市场报告。

2020-10-15 15:56:321504

2月15日消息,据外媒消息,苹果公司或将会在今年第二季度停止生产iPhone 12 mini,同时将iPhone 12 Pro Max的产量提高1100万部。

2021-02-18 10:31:101498 派克汉尼汾近日公布其截至2020年12月31日的2021财年第二季度业绩。2021财年第二季度销售额为34.1亿美元,去年同期为35.0亿美元。

2021-02-25 15:54:101466 意法半导体(STMicroelectronics,简称ST;纽约证券交易所代码:STM)公布了按照美国通用会计准则(U.S. GAAP)编制的截至2021年7月3日的第二季度财报。

2021-07-30 16:25:402455

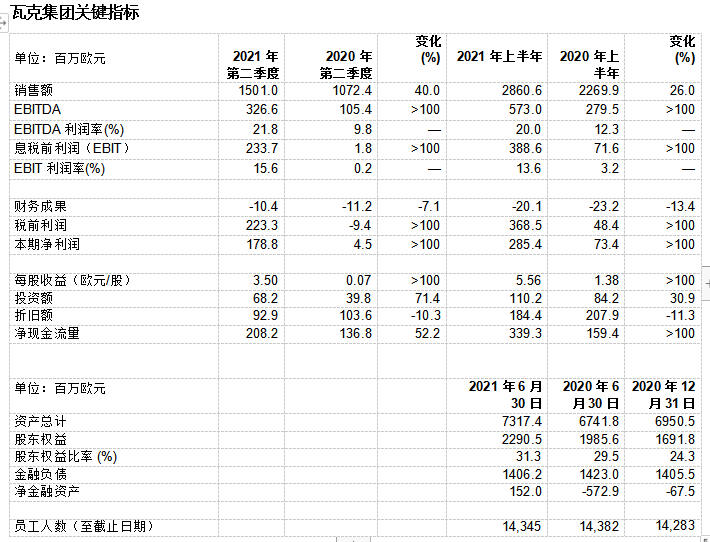

瓦克2021年第二季度实现利息、税、折旧、摊销前利润(EBITDA)3.266亿欧元,约为上年同期(1.054亿欧元)的3倍。

2021-08-05 15:39:402007

研究机构Counterpoint于10月14日公布了全球手机市场第二季度的发展概况。报告指出,2021 年第二季度,尽管苹果公司对全球手机出货量的贡献一般,但该公司在全球手机市场的营收和净利润依然

2021-10-25 10:52:312782 美光科技公司(纳斯达克代码:MU)今天公布了截至 2022 年 3 月 3 日的 2022 财年第二季度业绩。

2022-04-01 16:13:361553 美国纽约州 ARMONK,东部时间 2022 年 7月 18日,IBM(NYSE: IBM)发布 2022 年第二季度业绩报告。

2022-07-19 14:38:081026 海力士表示,第二季度用于设备和服务器的DRAM芯片出货量较第一季度增长约10%,NAND闪存芯片的出货量以高个位数的百分比增长。第二季度销售额创下20年来新高,以韩元计算提高了收益。

2022-07-28 14:59:10740 第二季度净营收38.4亿美元; 毛利率47.4%;营业利润率26.2%; 净利润8.67亿美元。

2022-07-30 10:07:34873 8月1日,全球知名的半导体公司意法半导体公布了截至2022年7月2日的第二季度财报。

2022-08-02 09:11:45458 市场下滑明显,荣耀逆势增长超90%从全球市场来看,Canalys数据显示,2022 年第二季度,全球智能手机出货量减少至 2.87 亿台,Counterpoint数据显示,该季度全球智能手机市场

2022-08-03 09:31:21499 第二季度初步核算收入为67.0亿美元,而展望为81.0亿美元 收入不及预期的主要原因在于游戏收入的减少 管理层将于太平洋时间8月24日举行的财报电话会议上讨论财务报告与展望

2022-08-09 18:08:56367

格芯(纳斯达克:GFS)公布了截至2022年6月30日的第二季度初步财务业绩。

2022-08-10 16:40:17800 我们刚刚发布了2022年第二季度财报。理想汽车第二季度实现营收87.3亿元,交付28,687辆理想ONE。

2022-08-16 10:10:14353 北京时间8月18日,嘉楠科技(Nasdaq: CAN)公布2022年第二季度财务报告。

2022-08-19 15:33:10770 NVIDIA 宣布,截至 2022 年 7 月 31 日的第二季度收入达 67.0 亿美元,较去年同期增长 3%,较上一季度回落 19%。

2022-08-26 10:10:371193 2023年第二季度 财务报告 FINANCIAL REPORT 今日,瑞萨电子召开全球财报发布会,公布了2023年第二季度财务业绩。您可识别下方对应的 二维码 获取线上财报会议回放以及相关资料

2023-07-27 18:10:03816

意法半导体第二季度净营收43.3亿美元,毛利率49.0%,营业利润率26.5%,净利润10亿美元,每股摊薄收益1.06美元。

2023-07-28 15:11:34553 amco总经理兼首席执行官giel rutten表示:“amco第二季度业绩迎合了我们的期待,因为对先进封装解决方案的需求带动了计算及消费者终端市场的持续增长。”

2023-08-02 09:50:10289 加利福尼亚州圣克拉拉市—2023年8月1日—AMD(NASDAQ: AMD)今日公布2023年第二季度营业额达54亿美元,毛利率46%,经营亏损2,000万美元,净收入2,700万美元,摊薄后每股

2023-08-04 10:23:28329 来源:中国电子报 8月10日,中芯国际发布2023年第二季度财报。财报显示,2023年第二季度公司销售收入环比增长6.7%至15.6亿美元,毛利率为20.3%,相较第一季度下降了0.5%。 在产能

2023-08-16 16:19:52301 8 月 10 日消息,中芯国际今日发布 2023 年第二季度业绩概要,营收 15.6 亿美元,市场预期 15.53 亿美元,去年同期 19.03 亿美元,同比下降 18%。 第二季度净利

2023-08-23 21:17:18391

据报道,欧菲光第二季度从季度单位亏损转为盈利。财政报告显示,欧菲光第二季度营业收入36.19亿元,同比增长34.22%,同比增长13.69%,实现了前期、同期双重增长。主要原因是,随着订单逐步释放,与前一季度相比,第二季度的生产和销售及同比均实现了增长,同时公司降低成本

2023-08-24 11:33:071799 新加坡时间8月29日,嘉楠科技(NASDAQ:CAN)公布2023年第二季度财报数据,财报显示,嘉楠科技2023年第二季度总营收为7390万美元(约合人民币5.36亿元),相对2023年第一季度

2023-08-30 09:59:42432 近日,爱立信最新发布的《爱立信移动市场报告》更新显示: 2023年第二季度,全球5G签约数增长1.75亿。 其中,第二季度的新增使全球5G签约数达到近13亿。 约有260家运营商已推出5G商用服务

2023-09-08 17:45:02297

电子发烧友App

电子发烧友App

工商网监

工商网监

评论