解码工业母机—机床行业全景分析(一)

解码工业母机—机床行业全景分析(一)

高端装备制造业是强国之基,工业母机作为制造业的基础装备,是国家工业化能力提升的重要支撑。作为金属加工与精密制造的基础装备,其技术水平直接决定了汽车、航空航天、新能源等战略领域的发展高度。当今世界,数控机床的性能、质量和拥有量已成为衡量一个国家工业化水平、综合国力的重要标志之一。 『制造前沿』本文将全面分析我国机床行业的定义、分类、政策、市场、产业链、国际格局、代表企业、发展趋势等,了解机床工业,读这一篇就够了!

定义与分类

机床又称工业母机,是用来制造机器的机器,通过切削、成形、钻孔等方式加工金属或其他刚性材料,广泛应用于汽车、航空航天、模具制造等领域。其技术水平直接决定制造业的竞争力和国家战略地位,被列为国家战略性基础性产业。

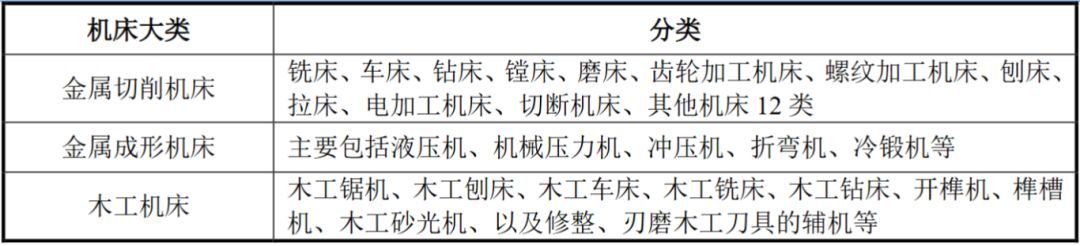

机床类别众多,按材料成型方式划分,可以分为金属切削机床、金属成形机床、木工机床等;若按控制方法分类,其又可以分为传统机床和数控机床。

金属切削机床和金属成形机床是我国机床市场中的主要细分产品。

政策

机床是制造业的基础和摇篮,是衡量装备制造业发展水平的重要标志,在整个工业体系中处于基石的地位。对于推动我国制造业的发展起着至关重要的作用。

在一般机械制造厂中,机床所担负的加工工作量,约占机械制造总工作量的40%~60%,机床的技术性能直接影响机械产品的质量及其制造的经济性,进而影响着国民经济的发展水平。

从“一五规划”到“十四五规划”,国家一直鼓励和支持数控机床产业的发展,并将高档数控机床列为国家政策鼓励发展和扶持的重点对象。

《中国制造 2025》将“高档数控机床”列为未来十年制造业重点发展领域之一,《〈中国制造 2025〉重点领域技术路线图》明确了高档数控机床未来发展目标:

到 2020 年,高档数控机床与基础制造装备国内市场占有率超过 70%;

到 2025 年,高档数控机床与基础制造装备国内市场占有率超过 80%,高档数控机床与基础制造装备总体进入世界强国行列。

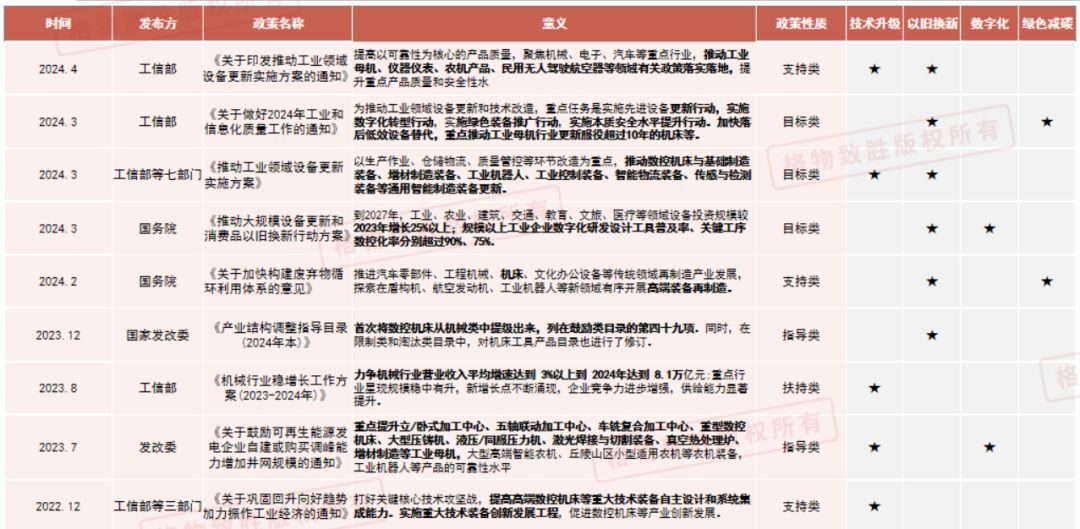

近几年国家宏观政策基本围绕机床设备的以旧换新和技术升级,加快设备数字化、智能化和低碳化。相关政策整理如下:

图:我国机床行业相关政策 来源:格物致胜

产业链

上游包括传动系统、数控系统、功能部件、电气元件等零部件。

机床成本中结构件、控制系统和传动系统等零部件占比较高,其中结构件占总成本的 35%左右,控制系统占总成本的 22%左右,传动系统占总成本的 20%左右。虽然上游市场整体供需较为平衡,但控制系统和传动系统等中高端零部件存在进口依赖,限制了国内高端数控机床的发展。

行业内大型外资企业大多是集上游功能部件、数控系统、整机生产制造和产品销售一体化的大型企业,在产品质量和产业规模上均具有较大优势。

表:核心零部件国产替代情况

中游为机床制造与供应;

下游为应用领域,其被广泛应用于工程机械、航空航天、3C电子、电力设备、汽车制造、模具制造等领域。

从数控机床下游应用分布来看,汽车、航空航天是主要的下游需求领域,占比分别约为 40%、17%;模具和工程机械分别为机床产品第三、第四应用领域,占比分别为 13%、10%。 在汽车工业领域,根据工信部发布的数据,我国 2024 年新能源汽车产销量同比增长 34.40%和 35.50%,新能源汽车制造向轻量化、一体化转型有望持续为高端数控机床应用提供机遇。

市场

我国机床行业在1949 年前后进入起步阶段,经过七十余年的发展,目前形成了完备的机床产业体系,且已成为全球最大机床生产和消费国,产值和消费额常年位居全球首位。

截至2023年,中国工业母机市场规模已突破4000亿元,其中数控机床市场规模达4090亿元,近五年年均复合增长率为5.75%。但行业经历周期性波动,2020年受外部环境影响,市场规模一度降至1450亿元(以广义工业母机口径统计),随后逐步回升。预计2024年数控机床市场规模将达4325亿元,2025年-2030年增速有望提升至6%-8%,主要受益于高端制造需求释放及国产替代加速。若以广义工业母机(含增材制造装备等)统计,到2027年市场规模预计恢复至2100亿元,长期呈稳步增长态势。

审核编辑 黄宇

-

数控机床

+关注

关注

19文章

856浏览量

49040 -

机床

+关注

关注

1文章

652浏览量

32062

发布评论请先 登录

聚焦飞创高精度直线模组在数控机床中的核心优势

12 路 1080P 满负载!米尔 RK3576 补全车载 360° 全景影像视野

华工科技发布高端工业母机新产品

工业机床数采网关哪个好用?有什么推荐?

工业智能网关支持采集数控机床吗

机床伺服电机的选型方法分析

华工科技旗下华工激光亮相2025中国国际机床展

上海电气 × 睿赛德:智启工业母机新篇,共筑智能制造高地 | 最佳实践

瑞芯微芯片全景与选型推荐

工业电机行业现状及未来发展趋势分析

数控机床如何选用工业级连接器

工业网关在CNC机床工业数据采集中的应用

如何提高数控机床精度

MBox20 网关拓新CNC 机床工业数据采集

工商网监

工商网监

评论