中国计算机主板市场规模产业链分析

中国计算机主板市场规模产业链分析

计算机正常工作时,主板负责控制CPU、内存、硬盘等设备工作和处理数据。该行业包括主板的设计、制造、测试以及销售等全过程;同时也涉及与主板相关的芯片、硬盘、显卡等其他计算机硬件制造商。随着科技的不断发展和市场需求的不断变化,计算机主板行业也在逐步改变和发展,趋向于高端化、智能化、个性化和绿色化等。目前,市面上的主板具有不同的规格、型号和功能,以满足消费者的多样化需求。同时,该行业还面临着市场竞争激烈、技术不断进步和产品更新迭代快等挑战。

计算机主板行业定义

主板为CPU、内存、各种扩充设备提供插槽,为硬盘、光驱、打印机、键盘、鼠标、数码产品等提供接口。计算机正常工作时,主板负责控制CPU、内存、硬盘等设备工作和处理数据。计算机运行的速度和稳定性在相当程度上取决于主板的性能,如果主板上某些设备损坏,就会导致计算机工作不稳定,严重时还会导致计算机不能正常开机。

计算机主板行业分类

计算机主板按应用可分为台式机、笔记本和服务器三类。笔记本主板根据机型定制,各型号间通常不可互换,而约90%的台式机主板基于ATX标准,具有较高互换性。相较于台式机主板,笔记本主板在排线、散热等方面有特定需求,高端版本甚至性能超越部分台式机主板。而服务器主板针对服务器应用设计,至少支持双处理器,拥有独特的芯片组配置。

计算机主板行业特征

计算机主板行业特征

中国计算机主板行业近年来保持着波动增长的态势,市场规模逐步扩大,随着智能化、个性化等需求不断提升,主板产品也在不断升级换代,出现了更多高性能、多功能、定制化的主板产品。同时,在有着较高准入门槛的情况下,依然有许多厂商进行着激烈的竞争,围绕价格、产品品质等不断角逐,抢占市场份额。因此,在未来的发展趋势中,主板行业将以更高效、高性价比的方向发展,注重产品差异化和创新,以满足用户的高品质需求。

计算机主板行业的竞争较为激烈,处于红海市场。目前,龙头企业已经形成,华硕,微星,技嘉垄断了中国计算机主板行业一半以上的市场份额,其余企业大多规模较小,产品价格较低。整体上,计算机主板行业厂商较多,形成了激烈的价格战。同时,消费者对于产品品质的要求越来越高,品牌认可度也成为了竞争的重要因素。

中国计算机主板行业整体准入门槛特征主要包括技术壁垒、资金门槛和市场需求。首先,由于主板行业涉及到芯片设计和生产等核心技术,因此技术壁垒比较高。其次,成本较高的生产线和设备需要巨额投资,产品不断的迭代更新需要大量的研发投入,因此还存在着资金门槛。最后,该行业市场需求的波动性较大,竞争也非常激烈,企业需要有稳定的销售渠道和客户群体。新进入者需要具有足够的实力和资源才可以进入到这个行业中。

计算机主板产业链分析

产业链上游

上游产业包括半导体业(IC设计、晶圆代工、封装测试等)、电子零组件业(被动元件、整流二极体等)及其他(发光二极体、印刷电路板、连接器等)等。

从成本占比分析,半导体芯片是主板最核心的部件之一,包括处理器、内存、芯片组等,约占主板总成本超50%。

从议价能力上看,计算机主板行业上游产业链的供应商数量有限,少数的供应商往往掌握着市场话语权,拥有较强的议价能力。

产业链中游

计算机主板行业产业链中游是核心环节之一,它直接关系到上下游企业的发展,对上游供应商和下游客户都有着重要的依赖程度。

首先,中游环节与上游芯片厂商、电子元器件厂商等有着密切的合作关系,主要表现在研发、生产以及供货方面。中游企业需要与上游企业紧密合作,共同研发出适应市场需求的主板产品,并及时订购高品质的芯片、电子元器件等原材料,保证产品的稳定供应。中游企业的生产成本占其总成本的比例,平均达到60%以上,所以,生产计算机主板的品牌商对上游企业的依赖程度很高。

其次,从市场竞争格局分析,目前,中国计算机主板市场的中游制造商包括华硕、技嘉、微星等企业,这些企业在市场上的份额相对稳定,并且具有一定的市场竞争力。其中,华硕占比28.26%,微星占比16.92%,技嘉占比16.66%,七彩虹占比15.36%。

产业链下游

计算机主板的下游主要指使用主板作为核心组件的企业和最终消费者。从各应用领域占比来看,计算机主板行业产业链下游各应用领域主要包括笔记本电脑、台式机、服务器等。其中,笔记本电脑的市场占比最大,约为60%;台式机占比约为30%;服务器市场占比较小,约为10%。在计算机主板的用户需求分析,游戏玩家是支付意愿较强的消费者。

计算机主板行业规模

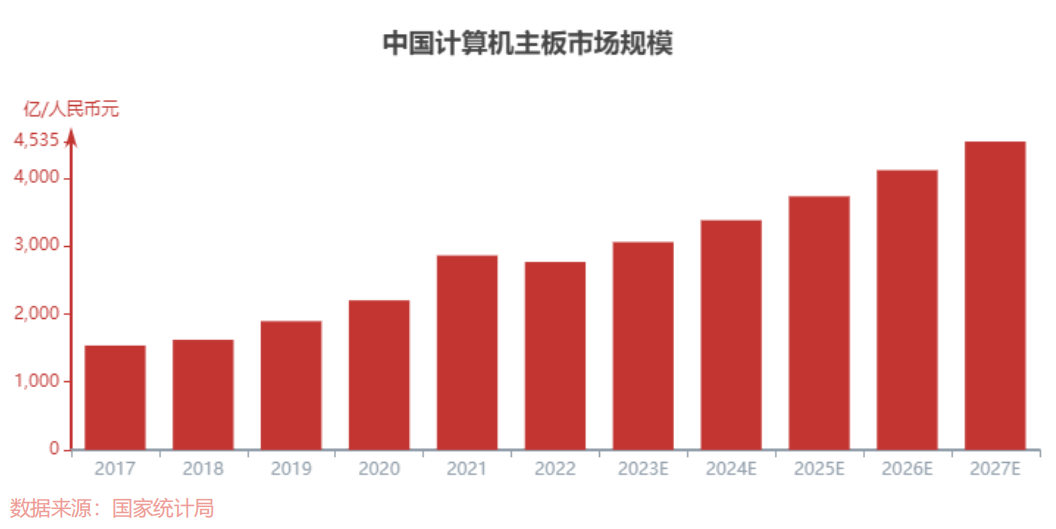

中国计算机主板市场规模震荡波动,2017年至2022年,行业市场规模由1,534.8亿元增长至2,763.6亿元,年复合增长率达12.5%。预计2023年至2027年,中国计算机主板市场规模将由3,055.7亿元增长至4,534.1亿元,年复合增长率将达到10.4%。

过去五年,中国计算机主板行业的市场规模整体处于稳步增长阶段,市场规模在2022年达到了2,763.6亿元。首先,从需求角度来看,随着信息技术的发展和互联网的普及,对于计算机的需求逐渐增加,作为计算机的核心零部件,计算机主板的需求也不断上升。

预计到2027年,中国计算机主板将继续维持当前的增速增长,市场规模在2027年将达到4,534.1亿元。首先,随着技术与性能的提升,计算机主板的市场均价也在逐年升高,从2017年的500元左右上升至2022年的700元。其次,随着人工智能和云计算技术的深入演进,中国消费者对高性能计算机的渴求持续上升,将拉动主板的技术迭代。

计算机主板竞争格局

计算机主板竞争格局

计算机主板行业的竞争格局如下:(1)第一梯队:华硕,微星,技嘉。这三家企业分别占据了28.26%,16.92%,16.66%的市场份额,垄断了中国计算机主板行业一半以上的市场。这三家企业也是最初进入计算机主板市场的企业,经过近30年的发展沉淀,拥有许多划时代的重磅明星产品,深受各计算机爱好者的拥戴,拥有较高的市场地位和品牌影响力。此外,这些企业拥有大量的人才、技术、资金,这些优势使得企业可以不断创新产品,降低成本,加强营销,扩大品牌优势。

(2)第二梯队:七彩虹(承启),昂达,华擎等。七彩虹如今市场占有率达到了15.36%,距离第一梯队仅一步之遥,其余企业市场占有率都不足10%。这些企业大多规模较小,产品价格较低,企业利润不高,需要通过高质量的产品不断占据市场,提高品牌影响力。

(3)第三梯队:精粤,影驰等和一些主营业务非计算机主板的企业。这些企业普遍没有上市,品牌影响力和净利润都很低,市场占有率不足3%,尤其在疫情后,低端主板需求较萎靡的情况下,发展较为缓慢。计算机主板行业现今竞争格局集中度较高,前四大厂商市场份额占比约为70%,形成原因有两点。首先,计算机主板行业的利润水平相对较低,大多数企业的利润率在10%以下。

预测未来计算机主板行业竞争格局将会维持当前的现状,且竞争程度会愈发激烈。首先,近年来,科技创新的脉冲加速,每一波新技术的涌现都更为迅猛。其次,科技的广泛普及意味着更大范围的消费者涌入市场,这其中不乏技术认知相对较低的用户。

审核编辑:黄飞

-

计算机

+关注

关注

19文章

7764浏览量

92680 -

计算机主板

+关注

关注

0文章

9浏览量

7308

原文标题:2023年计算机主板行业报告

文章出处:【微信号:AI_Architect,微信公众号:智能计算芯世界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

龙芯中科斩获2025中国工业计算机大会两项殊荣

2025中国计算机大会DPU技术论坛成功举办

摩尔线程亮相2025中国计算机大会

蔚来出席CNCC 2025中国计算机大会技术论坛

深开鸿荣获2025年度中国计算机学会“技术发明一等奖”!

利尔达受邀出席第十九届中国计算机学会物联网大会(CWSN 2025)

2024年中国大陆大尺寸显示面板电源管理芯片市场规模近25亿元

《人民日报:智能制造装备亮眼表现因何来》:今年上半年中国传感器市场规模突破2000亿

这个树莓派CM5工业计算机主板,扩展接口有20多个!

中国传感器市场规模突破4000亿!工信部产业研究院最新数据出炉

浅谈 IPv6 行业市场规模与增长趋势

产业前瞻 2025年中国康复机器人市场规模及行业发展前景

强大而紧凑,高性能的树莓派CM5工业计算机主板!

工商网监

工商网监

评论