三大国产手机厂集体砍单!高通联发科却调高预期?终端与芯片的悲欢并不相通

三大国产手机厂集体砍单!高通联发科却调高预期?终端与芯片的悲欢并不相通

电子发烧友网报道(文/梁浩斌)近日有消息人士透露,中国三大智能手机厂商,小米、OPPO、vivo分别通知供应商,在2022年4-6月以后的预计订单量会比之前生产计划减少20%左右。据称减少供货量是考虑到供应链混乱以及续期减弱。

根据相关人士的消息称,OPPO、vivo将优先消化积压库存,并将4-6月和7-9月的订单减少20%;小米方面原计划在今年出货2亿部智能手机,但目前通知供应商将这个计划减至1亿6000万-1亿8000万部。

智能手机砍单的消息今年真的不绝于耳,先是苹果传出iPhone SE刚发售就砍单200万-300万台,后有机构分析师声称,中国智能手机厂商在今年以来已经砍单高达1.7亿台,占原计划出货量的20%。在上游,还有消息称消费电子终端芯片今年面临30%的大幅砍单。而这次全球手机出货排名分列三四五名的小米OV再传出砍单消息,进一步印证了智能手机终端市场的低迷,对供应链而言也是一个危险信号。

全球手机市场萎缩严重,国内是重灾区

此前电子发烧友网统计了今年第一季度多个消费电子细分领域的市场表现,包括在全球以及中国市场两个范围中基本都处于同比下跌的状态。包括PC、平板、智能音箱、电视等消费电子细分市场,其中桌面x86处理器在今年第一季度同比下跌高达30%,创下历史最大单季跌幅,就连新冠疫情刚刚爆发的2020年第一季度,也没有如此大幅的同比下跌情况。智能音箱也是一个重灾区,今年第一季度中国智能音箱市场销量创下近三年来最低的记录,为763万台,同比下降23.9%;市场销额为21.8亿元,同比下降19.0%。

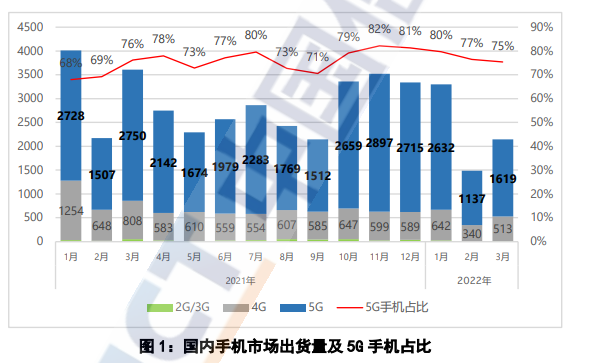

智能手机方面,多家调研机构给出的具体数据有所差异,但整体出货量都是有明显下跌的。这里以Counterpoint的数据为例,今年第一季度全球智能手机出货量约为2.28亿部,同比下降7%,环比下降12%。在中国市场上,智能手机销量同期为7420万部,同比下降14%.

图源:中国信通院

中国信通院的数据则更加残酷,今年前三个月,国内手机市场整体出货量6934.6万部,同比下降接近30%。

手机芯片厂商库存创历史新高,营收却继续预期向好?

往往下游需求下降,会在上供应链以及销售端库存状况体现出来。Counterpoint的每月智能手机OEM销售报告中显示,中国智能手机厂商库存在今年第一季度已经达到历史最高水平,意味着消费端的下降已经严重影响到库存,而库存过高会为终端厂商带来很高的经营风险。

如果说零售端库存数字不透明,难以作为佐证,那么更加真实的数据就要看供应链的库存状况了。中芯国际CEO赵海军在最近的业绩说明会上就表示,今年全球智能手机出货量将下降2亿部,下降主要来自中国厂商的中国市场出货量。中芯国际的一季度财报也显示,2022智能手机应用收入占比同比下降了6.5%。

我们再看两大智能手机芯片厂商的库存状况。在高通的今年第一季财报中,库存金额高达45.5亿美元,这是高通公司历史上最高的第一季度库存金额,同比增长高达70%,环比增长达到18%。而从最近几个季度的趋势来看,库存增长是从去年的第四季度开始的,当时同比增幅也高达50%。

联发科今年的一季度财报显示,其库存金额接近900亿新台币(约合202.8亿元人民币),去年同期仅为567亿新台币(约合128亿元人民币),即同比库存金额增长接近60%。与此同时,联发科今年第一季度存货周转天数为105日,而去年同期这个数字是72日。存货周转天数的延长,联发科解释为先进制程的交期较长。

库存暴涨,正是需求下降的重要信号。不过,有意思的地方在于,实际上这两家芯片厂商在今年一季度业绩,以及对第二季度的预期中,都表现出了明显的乐观。高通在4月28日公布的2022财年第二季度业绩显示,总营收达112亿美元,超过106亿美元预期的同时,同比增长达到41%。而高通对下个财季的营收预期为109亿美元,继续保持向好态度。

联发科在2022第一季度营收为新台币1427亿(约合321.5亿元人民币),环比增长10.9%,同比增长32.1%,且预期第二季度业绩将持续季增3%至10%。

那么为什么会出现明明需求下降,上游芯片供应商却继续保持增长这种情况?以晶圆代工厂为例,其实在近期,台积电、三星、联电等头部晶圆代工厂都在放出提价消息,预计在今年下半年以及明年1月正式开始提价。而这种涨价的市场行为,其实在一定程度上会推动芯片设计厂商提前下单,也就可能会出现所谓的“Overbooking”,造成一种上游紧缺状况加重的假象。

当然加价也会延续到芯片设计厂商,提前下单的状况继续被引导至终端厂商。毕竟经历过近两年的缺芯潮,相信提高库存在过去一段时间内都是各大终端以及芯片厂商的重点工作。

最终,需求下降的风险,就从上游的晶圆厂,转移至芯片设计公司;芯片设计公司,可以将风险继续转移到终端厂商。最后的最后,“只有终端厂商和经销商受伤的世界完成了”。

不过要注意的是,在手机芯片以外的供应链厂商,并不符合这样的“风险转嫁”条件,毕竟手机芯片市场几乎是由联发科、高通两大巨头垄断。实际上从另外一些手机供应链厂商的情况来看,比如大立光、瑞声、欧菲光、长盈精密等,今年Q1的业绩是有明显下降的。如果智能手机市场在下半年还未能复苏,终端需求下滑的影响可能就真的会传递到整个产业链。

根据相关人士的消息称,OPPO、vivo将优先消化积压库存,并将4-6月和7-9月的订单减少20%;小米方面原计划在今年出货2亿部智能手机,但目前通知供应商将这个计划减至1亿6000万-1亿8000万部。

智能手机砍单的消息今年真的不绝于耳,先是苹果传出iPhone SE刚发售就砍单200万-300万台,后有机构分析师声称,中国智能手机厂商在今年以来已经砍单高达1.7亿台,占原计划出货量的20%。在上游,还有消息称消费电子终端芯片今年面临30%的大幅砍单。而这次全球手机出货排名分列三四五名的小米OV再传出砍单消息,进一步印证了智能手机终端市场的低迷,对供应链而言也是一个危险信号。

全球手机市场萎缩严重,国内是重灾区

此前电子发烧友网统计了今年第一季度多个消费电子细分领域的市场表现,包括在全球以及中国市场两个范围中基本都处于同比下跌的状态。包括PC、平板、智能音箱、电视等消费电子细分市场,其中桌面x86处理器在今年第一季度同比下跌高达30%,创下历史最大单季跌幅,就连新冠疫情刚刚爆发的2020年第一季度,也没有如此大幅的同比下跌情况。智能音箱也是一个重灾区,今年第一季度中国智能音箱市场销量创下近三年来最低的记录,为763万台,同比下降23.9%;市场销额为21.8亿元,同比下降19.0%。

智能手机方面,多家调研机构给出的具体数据有所差异,但整体出货量都是有明显下跌的。这里以Counterpoint的数据为例,今年第一季度全球智能手机出货量约为2.28亿部,同比下降7%,环比下降12%。在中国市场上,智能手机销量同期为7420万部,同比下降14%.

图源:中国信通院

手机芯片厂商库存创历史新高,营收却继续预期向好?

往往下游需求下降,会在上供应链以及销售端库存状况体现出来。Counterpoint的每月智能手机OEM销售报告中显示,中国智能手机厂商库存在今年第一季度已经达到历史最高水平,意味着消费端的下降已经严重影响到库存,而库存过高会为终端厂商带来很高的经营风险。

如果说零售端库存数字不透明,难以作为佐证,那么更加真实的数据就要看供应链的库存状况了。中芯国际CEO赵海军在最近的业绩说明会上就表示,今年全球智能手机出货量将下降2亿部,下降主要来自中国厂商的中国市场出货量。中芯国际的一季度财报也显示,2022智能手机应用收入占比同比下降了6.5%。

我们再看两大智能手机芯片厂商的库存状况。在高通的今年第一季财报中,库存金额高达45.5亿美元,这是高通公司历史上最高的第一季度库存金额,同比增长高达70%,环比增长达到18%。而从最近几个季度的趋势来看,库存增长是从去年的第四季度开始的,当时同比增幅也高达50%。

联发科今年的一季度财报显示,其库存金额接近900亿新台币(约合202.8亿元人民币),去年同期仅为567亿新台币(约合128亿元人民币),即同比库存金额增长接近60%。与此同时,联发科今年第一季度存货周转天数为105日,而去年同期这个数字是72日。存货周转天数的延长,联发科解释为先进制程的交期较长。

库存暴涨,正是需求下降的重要信号。不过,有意思的地方在于,实际上这两家芯片厂商在今年一季度业绩,以及对第二季度的预期中,都表现出了明显的乐观。高通在4月28日公布的2022财年第二季度业绩显示,总营收达112亿美元,超过106亿美元预期的同时,同比增长达到41%。而高通对下个财季的营收预期为109亿美元,继续保持向好态度。

联发科在2022第一季度营收为新台币1427亿(约合321.5亿元人民币),环比增长10.9%,同比增长32.1%,且预期第二季度业绩将持续季增3%至10%。

那么为什么会出现明明需求下降,上游芯片供应商却继续保持增长这种情况?以晶圆代工厂为例,其实在近期,台积电、三星、联电等头部晶圆代工厂都在放出提价消息,预计在今年下半年以及明年1月正式开始提价。而这种涨价的市场行为,其实在一定程度上会推动芯片设计厂商提前下单,也就可能会出现所谓的“Overbooking”,造成一种上游紧缺状况加重的假象。

当然加价也会延续到芯片设计厂商,提前下单的状况继续被引导至终端厂商。毕竟经历过近两年的缺芯潮,相信提高库存在过去一段时间内都是各大终端以及芯片厂商的重点工作。

最终,需求下降的风险,就从上游的晶圆厂,转移至芯片设计公司;芯片设计公司,可以将风险继续转移到终端厂商。最后的最后,“只有终端厂商和经销商受伤的世界完成了”。

不过要注意的是,在手机芯片以外的供应链厂商,并不符合这样的“风险转嫁”条件,毕竟手机芯片市场几乎是由联发科、高通两大巨头垄断。实际上从另外一些手机供应链厂商的情况来看,比如大立光、瑞声、欧菲光、长盈精密等,今年Q1的业绩是有明显下降的。如果智能手机市场在下半年还未能复苏,终端需求下滑的影响可能就真的会传递到整个产业链。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

高通

+关注

关注

78文章

7761浏览量

200593 -

智能手机

+关注

关注

66文章

18711浏览量

186421

发布评论请先 登录

相关推荐

热点推荐

手机SoC迈入“百TOPS”时代!苹果、高通和联发科新芯前瞻,谁是真香之选?

目前的多款智能手机SoC已具备超过40 TOPS的计算能力。这种本地处理能力使得AI任务的执行更加快速和高效。2025年三大国际手机芯片巨头下场,手

萨科微宋仕强“华强北山寨手机”研究(十四),华强北商业生态和“一米柜台”背后的“前店后厂”。

萨科微宋仕强“华强北山寨手机”研究(十四),华强北商业生态和“一米柜台”背后的“前店后厂”。华强北商业主要是三大板块,日常消费的商圈、电子一条街、专业市场。茂业、天虹、君尚、九方等商超

发表于 05-19 09:29

无线数据采集终端是什么?国产手持数据采集终端推荐

一文读懂无线数据采集终端定义与区别,深度评测国产化的无线数据采集终端,解析中国芯、工业级扫描、三防续航等优势,覆盖物流 / 医疗 / 执法多场景,附选购指南,助力企业

安卓主板定制_MTK联发科安卓系统主板PCBA方案开发

的整体表现。联发科(MTK)凭借高性价比、低功耗及高集成度,成为安卓主板定制开发的优选方案,为多元化智能设备的升级注入强大动力。基于联发科M

【实测分享】智能显示模块图片乱码 / 模糊?用联发科 MTK 芯片方案避坑!

最近看到不少朋友问 “智能显示模块导入图片乱码、模糊”(比如楼上的问题),刚好我们用联发科 MTK 显示模块芯片做了一批实测,分享下避坑经验 + 方案优势:

一、先解决 2 个高频问题(亲测有效

发表于 11-27 21:49

国产硬核替代禾润HT7181高功率升压转换器聚能芯半导体一级代理原厂技术支持试样

稳定的供电性能。无论是需要紧凑设计的便携式设备,还是追求高功率输出的移动终端,HT7181 都能完美适配,为各类电子设备提供可靠的升压解决方案。

作为国产电源管理芯片的佼佼者,禾润 H

发表于 11-14 18:04

联发科Q3营收优于预期!天玑9500和卫星芯片强势布局“AI+通信”新赛道

、BE3600Wi-Fi7模组等多款产品集体亮相,同时中国移动和联发科技在6G领域的最新合作进展也有展示。 图:天玑9500 电子发烧友拍摄 联发科技从手机SoC

手持终端定制开发_基于联发科MT6769的手持机PDA解决方案

终端方案时,必须综合考虑高性能、低功耗、可靠性以及便携性等多方面需求。而基于联发科MT6769硬件方案的手持终端,凭借其强大的性能和丰富的功能选配,成为满足多场景

净利润最高预增2.67倍!8家芯片企业押注端侧AI,谁的预期领跑?

场景终端需求增长,8家中国AIoT芯片上市公司发布2025年上半年业绩报告,国际芯片巨头高通、联发科

净利润增长25%!高通第三财季营收超预期,汽车和IoT业务成新增长点

,同比增长25%,Non-GAAP净利润30.34亿美元,同比增长15%。高通公司整体业务达到华尔街预期,手机、汽车业务未达预期,周三盘后股

激光修屏成本直降 70%:新启航如何让国产面板厂单台设备年省超千万元?

一、引言 在面板制造产业竞争激烈的当下,降低生产成本成为国产面板厂提升竞争力的关键。激光修屏技术是保障面板良率的重要手段,新启航研发的激光修屏设备,凭借技术创新实现成本直降 70%,助力国产面板

评论