若不积极扩产,至2025年 国内产能缺口抵上8个中芯国际 ——国内产能紧缺现状和应对

若不积极扩产,至2025年 国内产能缺口抵上8个中芯国际 ——国内产能紧缺现状和应对

芯片缺货、产能紧张已经到了夸张的地步,小米总裁卢伟冰吐槽手机缺芯,不是缺,而是极缺;美国高通CEO甚至因为缺芯到了夜不能寐的地步。按常理,现在正是中国半导体产能大扩张的阶段,但此时,由于政策以及地方政府趋于谨慎,国内扩产需求或将受到制约。

由于弘芯、德科码等项目烂尾,引来媒体狂轰乱炸,遭到业界千夫所指。去年发改委发言人警告,此类项目若出事,谁上马谁负责。半导体项目的管控或会从严,同时,地方政府会趋于谨慎。如若应对不当,这或会是扩产与调控的现实矛盾。

需求巨大

半导体是周期性产业,产能紧缺可能在明年得到缓解,后年部分工艺及产品可能出现产能相对过剩,但是据芯谋研究预测,长期来看,中国半导体的产能供需缺口依然很大。

中国是全球最大的芯片市场,2020年进口芯片高达3800亿美元!芯片是毫无争议的工业命脉,对中国产业来说,芯片的重要性更胜它国,所以我们高度重视供应链安全,防范供应链风险。某种意义上,我们眼中的供应链安全更多关注在卡脖子项目。但对中国——更多终端产品及芯片需求定位在中低端和成熟市场——而言,产能短缺同样是供应链安全和风险的重要关注点!

小小的芯片缺货导致巨无霸的汽车产业停工停产,造成巨大损失。这“因小失大”的教训,应该让我们认识到产能不足也是风险。充足的产能供应,甚至必要的产能冗余同样是供应链安全的重要组成。

更为关键的是,与其它国家不同,中国的电子产业事关国计民生,庞大的电子产业建立在芯片和产能的基础上。我们更有充足和迫切的理由积极扩大产能,防范产能风险。

机会难得 做在当下

与其预测明天阴晴,不如今天积极备伞。半导体是周期性产业,与其纠结于未来几年的产能过剩与否,不如实实在在抓住当下的时间窗口去积极扩产。做在当下比预测明天更重要!

虽然过去几年中国设备产业取得了长足的进步,但至少在当下,中国半导体离不开国际供应链,尤其是产能扩产更需国际设备。据芯谋研究统计中国晶圆厂设备国际采购,仅美国设备占比就达到53%!

在12吋扩产里面,无论是成熟工艺还是先进工艺,中国半导体的扩产离不开美国设备,购买这些设备需要美国政府审批。在特朗普政府后期,美国通过控制上游设备来限制中国半导体供应链,引起业界的紧张。美国近来放松了对中芯国际采购设备的部分限制,虽然或是个案或有其它原因,但至少是一线转机。未来政治形势难以预测,我们现在最大的确定性,就是抓住今天,做在当下。所以扩产迫在眉睫!

市场需要扩产,但为避免烂尾项目的前车之鉴,政策监管亦有必要。既要杜绝不靠谱项目,又要确保积极扩产;既要避免地方政府“胡作非为”,又要不挫伤地方政府的积极性,在管和放之间做好平衡,“控”与“扩”之间找到均衡,这需要精准施策,这需要相关部门的智慧与艺术。

扩产对策

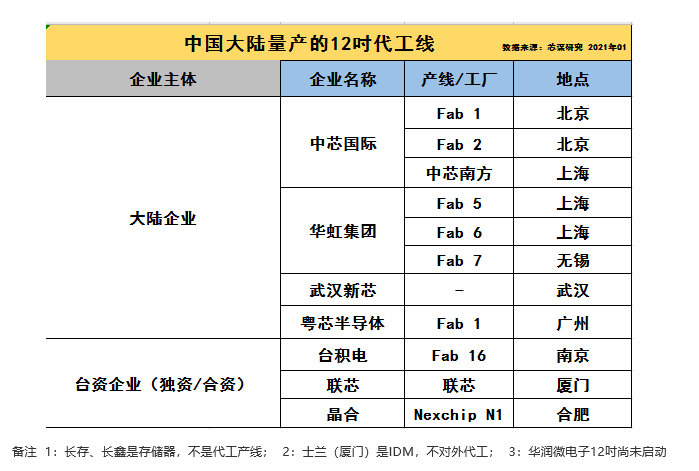

目前中国大陆企业处于量产的12吋代工生产线,只有“中”“华”“粤”“新”这“两大两小”。

在上述背景下,如何扩产?芯谋研究建议可以从以下四个方面着手。

一、大力扶持“中”“华”“粤”“新”积极扩产

中国一线代工厂多是国企,或有不少国资股东,这就导致了“市长”对管理层的考核远大于“市场”对管理层的需求。历史上,国内一线代工企业扩产并不积极,原因众多,其中之一是“市长”对管理层业绩考核指挥棒的方向。

对于半导体主流企业管理层的考核,主要有经营盈利、技术提升和产能扩张等指标。但是因为折旧等产业规律,如果大规模扩张,势必会导致企业短期亏损、甚至股价下降,甚至对管理层的考核也起到作用。或许之前盈利的指标占比较高,导致扩产相对缓慢。

现在是时候将产能扩张作为董事会对国内一线代工厂管理层考核的重要指标了,同样应该出台相关政策措施,对相关企业的管理层松绑,调动企业扩产的积极性,要管理层可以不用担心一时亏损、短期股价,而是心无旁骛地去积极扩产,布局长远!

对企业来说,扩产是巨额支出,建议充分利用多种投资、财税等扶持措施,减轻企业扩产的资本压力,更好地帮助企业兼顾“市长”与“市场”,“今天”与“明天”。

二、新三线思维下,适当增加新实体

烂尾者多,成功者少。这几年12吋新的代工厂,如华虹无锡、广州粤芯,进展良好,如期达产,为缓解国内产能紧张做了不少贡献,建议给予鼓励支持,积极扩产。

同时,我们也应该有居安思危的新三线意识。在目前国际形势下,鉴于半导体的敏感性和重要性,“产业一线”企业都受到了美国的高度关注,都在“实体清单”的“瞄准”范围之内,中芯国际甚至已经被列入“实体清单”。“一线企业”如被制裁,对中国半导体和高科技产业则是釜底抽薪。为中国几千家设计、设备和材料公司以及中国半导体供应链、生态链考虑,扶持现有量产企业积极扩产,新增相关主体,做好半导体“产业三线”准备(不是地域三线,而是产业的主体三线,即适度增加主体,降低主流企业风险),多梯次布局半导体代工业。战术上为中国半导体产业的发展提供更多产能支撑,战略上为持续增强中国半导体产业生态安全提供保障。

另外,对新实体一视同仁,对解决中国半导体产能揭榜挂帅,提升行业竞争,激发产业活力。

三、对合资/境外企业的扶持机制要与时俱进,提升大陆客户占比

某些境外企业,在大陆建厂,使用大陆的资本和政府补贴度过了最困难的时期,消耗大陆资源,使用大陆能耗,也准备在大陆上市,利用大陆的资本优势再上层楼。

借中国利,用中国地,乘中国势,是否应该撑中国芯?但是在大陆企业急需产能的时候,有的境外代工厂在大陆工厂的客户几乎全是境外企业,它们将产能低价售给境外公司,反过来低价打击本土的设计公司。那么此类公司对大陆产业的意义何在?在这些企业享受政策扶持的国民待遇时,是否也应该承担起国民企业相应的责任?

在产能紧张的当下,在本土代工厂积极支持中国芯片发展的关键时刻,建议相关方考虑这些享受国民待遇却不尽国民责任的企业继续获得扶持的申请。建议考核此类企业的国产设备、材料使用率,考核其本土客户的占有率,让它们为本土的产能紧张尽到起码的责任。

四、扩大开放,加大对外资的引进力度,吸引外企来华建厂

建议要利用宝贵的窗口期,利用国内市场,利用国际板等金融手段,吸引海外企业进驻大陆,将海外供应链和国内市场、国内资本深度融合,增加对抗不确定风险的能力。对于符合相关条件的外企,视为本土企业,让其享受国民待遇,享受国内资本红利,与中国产业同进步,共成长。

春种秋收,现在正是关键时刻,希望有关部门将产能紧缺提升到关乎供应链安危的高度,长期绷紧芯片决定国民经济正常运转的底线思维,采取多方措施,调动企业积极履行企业公民扩产保经济的职责。倘若错过大好机会,万一气候有变,甚至寒风再起,那就只能空叹燕子楼空,佳人何在了。

-

小米

+关注

关注

68文章

14128浏览量

141738 -

弘芯

+关注

关注

0文章

4浏览量

941

发布评论请先 登录

相关推荐

2023年国内主要碳化硅衬底供应商产能现状

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

曝台积电考虑引进CoWoS技术 筹划日本建先进封装产能

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

台积电积极扩大2.5D封装产能以满足英伟达AI芯片需求

台积电先进封装产能供不应求

国内主要碳化硅衬底厂商产能现状

工商网监

工商网监

评论