关于传统半导体产业格局分析和发展

关于传统半导体产业格局分析和发展

科技行业是现在最具活力的行业之一:每 5 到 10 年都有一次大趋势,每 15 年就会出现一次技术转移(technology shift)。自 2000 年以来,科技行业已经从传统的个人计算机和智能手机向人工智能(AI)和物联网(IoT)方向前进了一大步。

每一次技术转移要么会创造一些非常大型的公司企业,要么就会让很多公司消失在并购或破产之中。一般而言,技术转移都始于半导体,这是所有技术的核心。

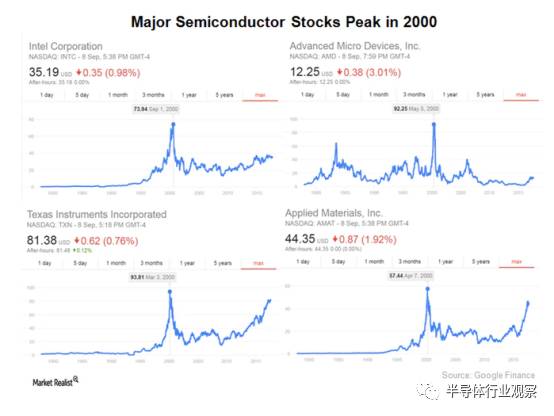

半导体股票在 2000 年时达到了峰值,英特尔(INTC)、Applied Materials(AMAT)和德州仪器(TXN)都达到了历史最高点。那时候,这个行业见证了迈向移动手机的技术转移,三星(SSNLF)、苹果(AAPL)和诺基亚(NOK)等公司实现了蓬勃发展并且变成了半导体公司的主要客户。

但在过去 16 年里,上面的这些半导体股票都没能再次达到 2000 年的水平,尽管这些公司已经通过自身努力以及兼并和收购实现了业务的有机增长。在 2008 年金融危机期间,它们的损失尤其惨重,那时候几乎所有的股市(包括标准普尔500指数)都遭遇了大崩溃。

那时候,几乎所有半导体股票的表现比股市还更差,但除了那些在智能手机领域具有强势地位的股票。比如高通(QCOM)、Qorvo(QRVO)和美光(MU)的表现在 2008 年 8 月都超过了标准普尔 500 指数,那时候苹果公司推出了其第二款 iPhone。

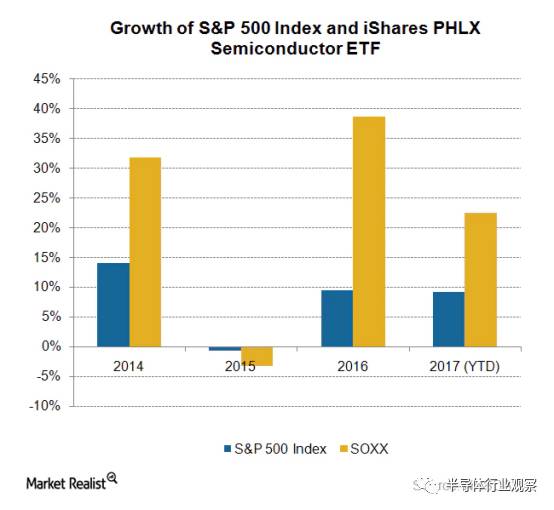

2014 年时又出现了另一次暴涨,那时候中国智能手机开始发力抢占国内和国际市场,而且 DRAM(动态随机存取存储器)价格也在上涨。自 2014 年以来,大多数半导体股票都开始超越标准普尔 500 指数(SPY)——正如我们在 iShares PHLX Semiconductor ETF(SOXX)上看到的那样,它也已超越了标准普尔 500 指数。

在下一部分,我们将介绍自 2015 年以来的半导体股票走势以及未来可能推动半导体股票上涨的因素。

英伟达、高通和英特尔正在如何改变半导体行业

2015 年时,整个股市都遭遇了一次下跌。由于 PC 和智能手机市场发展放缓,半导体行业遭受了严重的冲击,而且那时候苹果(AAPL)有史第一次出现了 iPhone 销量增长减速的情况,该公司的 iPhone 产量也下降了 30%。

在智能手机市场占据强势地位的半导体股票(包括Qorvo(QRVO)和高通(QCOM))都在 2015 年下半年受到了严重的影响,而且这种市场放缓一直持续到了 2016 年 2 月。

在这一轮放缓期间,科技行业迎来了一波新的合并浪潮的冲击。半导体 M&A(兼并和收购) 交易的价值在 2015 年期间增长了 3 倍。其中最大的一些 M&A 交易包括 370 亿美元的 Avago-博通(AVGO)合并、118 亿美元的恩智浦-飞思卡尔合并、160 亿美元的英特尔-Altera(INTC)合并。这改变了半导体行业的结构构成,创造了一些具有广泛的投资组合的巨型公司企业。

2016 年,半导体行业的合并仍在继续,而且也出现了更大规模的交易。软银出资 320 亿美元收购了 ARM 控股公司,然后高通又宣布以 470 亿美元收购恩智浦。所有这些收购的目的都是为了能在迅猛增长的物联网(IoT)、人工智能(AI)、云计算、汽车和通信市场抢占更多空间。

那时候,很多半导体公司都开始重组业务,以便将它们的投资组合重新集中到核心技术上,以及降低成本以便在需求放缓期间提升利润。一些芯片公司卖掉了自己的制造工厂,一些公司则已经终止或卖掉了自己的非核心业务。这时候我们看到科技行业开始大规模裁员。

随着公司的关注重点转移到更新的技术,一些公司也宣布会进行管理改革并且开始抢夺竞争对手的人才。比如说,英特尔就聘请了高通的 Murthy Renduchintala 来负责领导自己的物联网业务。

半导体公司也在开始用资本投资新技术。现在正是科技行业采用人工智能(AI)并积极开发自动驾驶汽车、虚拟现实(VR)和 5G 技术的时候。英伟达(NVDA)成了这一变革趋势中的最大受益者——该公司的显卡可用来加速计算,因此很受云计算公司和汽车制造商欢迎。2016 年,NVDA 股票的股价暴涨了 220%。

半导体领域需求的复苏让半导体股票回到了聚光灯下。2016 年,iShares PHLX Semiconductor ETF(SOXX)上涨了大约 39%,超过上涨了 9.5% 的标准普尔 500 指数。

现在,兼并和收购、重组、转型和资本投资给半导体行业带来的好处正开始显现出来。几乎所有的半导体公司现在都报告说收入增长强劲,其中内存芯片制造商见证了最强劲的收入增长,因为该市场不仅需求旺盛,而且也有很好的定价环境。

值得一提的是,2017 年第 2 季度,内存市场领导者三星(SSNLF)在半导体业务上的收入和利润都超过了英特尔,从而成为了世界上最大的半导体公司。

为什么英伟达在人工智能和自动汽车增长机遇中抢占了先机

2017 年技术转移中的股票上涨情况不同于 2000 年技术转移中的股票上涨——但也有几个例外,比如模拟芯片制造商德州仪器(TXN)和半导体设备制造商 Applied Materials(AMAT)。

分析师认为股价的这股强劲势头将在整个 2017 年继续持续。杰富瑞集团分析师 Mark Lipacis 说参加 2017 芝加哥投资者峰会(2017 Chicago Investor Summit)的半导体公司管理层对这一行业的业务趋势都给出了积极的看法,其中 AMD 和英伟达的看法最为积极。

Mark Lipacis 表示,尽管半导体公司都很看好,但投资者对库存和增长周期都持审慎态度,尤其是对内存周期。

科技行业正在向以数据为中心的经济模式迈进,在这种模式中,一切都将与互联网相连。这就会创造一个全新的物联网(IoT)和自动汽车终端市场。

英伟达正站在自动驾驶汽车的前沿,其首个 3 级自动驾驶汽车平台将随特斯拉(TSLA)最新的车型在 2017 年年底上路。除了汽车制造商,谷歌(GOOG)、百度(BIDU)和三星(SSNLF)等科技公司也在试图开发它们自己的自动驾驶汽车。

物联网和自动驾驶汽车需要连接互联网,这就为 5G 网络创造了巨大的机会。高通(QCOM)和英特尔(INTC)都是这一趋势的领先者,这两家公司都已经在美国的一些地区测试 5G 网络了。

物联网设备和自动驾驶汽车会生成需要存储在数据中心和云中的数据,这些数据催生了深度学习、自然语言处理和语音模式识别等认知技术。

在这一领域,因为 GPU(图形处理单元)被云计算公司广泛用作加速器,所以英伟达又再次抢占先机。另一些公司则使用赛灵思(XLNX)的 FPGA(现场可编程门阵列)做深度学习计算。还有一些公司则选择自己研发相关芯片,比如,谷歌就已经推出了被称为张量处理单元(TPU)的深度学习芯片。

通过物联网设备和自动驾驶汽车收集的数据将很有可能被用于创建深度神经网络,然后这些神经网络可被用于训练机器人和打造人工智能。

德勤的分析师 Paul Sallomi 在该公司的《2017 年技术展望(2017 Technology Outlook)》报告中表示:所有这些放到一起,将很有可能创造出一个全新的“一切皆服务(anything as a service)”市场,这让我们可以仅使用我们所需的量。比如说,谷歌和百度这样的云公司可以以服务的形式提供 GPU,并按照用量向客户收费。

了解Applied Materials、Lam Research和KLA-Tencor在半导体行业增长中的角色

半导体行业由半导体制造设备供应商、代工厂商和芯片公司组成。据SEMI估计,2015年至2025年期间,全球半导体市场预计年增长率为6.7%。

2000年,半导体行业市场的季度收入达到了100亿美元。当时,Applied Materials的股价达到了57.0美元的历史最高水平。该股目前尚未达到这一水平。

2017年的Semicon东南亚会议上,SEMI行业研究和统计高级总监Dan Tracy表示,2017年半导体资本支出和半导体制造设备支出将分别增长10.9%和12.2%。最大的增长可能来自存储器,预计支出将增长15%-20%。

IC Insights预计,2017年半导体资本支出将同比增长20%,达到809亿美元,其中40%来自存储器公司。2017年7月,三星宣布了一项18亿美元的资本支出,以扩大其半导体制造能力。SK海力士也将其2017年的资本支出增加了10亿美元,而英特尔则为资本支出拨出了120亿美元。

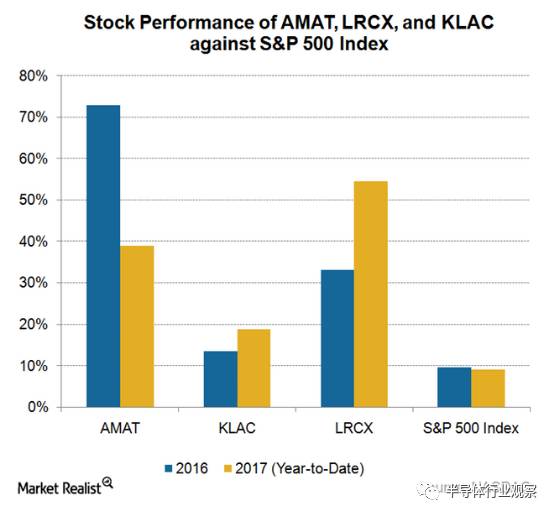

自2017年初以来,Applied Materials和Lam Research的股价分别上涨了39%和54.5%,成为费城半导体指数中表现最好的股票。值得注意的是,Lam Research提出收购KLA-Tencor,但该提案被监管机构拒绝。

分析师对Applied Materials和Lam Research持乐观态度,并对这些股票给出了“买入”建议。分析师们一直在稳步提高价格目标,Applied Materials的股价从2017年2月的37美元升至2017年9月的55美元,Lam Research从130美元升至194美元。

芯片公司和代工厂现在正在增加资本支出,期待强劲增长。如果这种预期没有实现,这些公司可能会大幅削减资本支出,使半导体行业股票在2018年或2019年出现螺旋形下降。

同时,中国正在寻求建立其半导体制造业。SEMI Taiwan高级研究经理Clark Tseng预计,到2020年,中国将占到全球芯片制造能力的20%。

谁在豪赌台积电和三星这样的代工厂商?

半导体制造设备供应商的表现是半导体行业整体前景的风向标,因为它们在为代工厂商和集成设计制造商服务。

代工厂商是只专注于制造技术的第三方制造商。许多芯片公司已经采用了无晶圆厂的商业模式,因为建造制造设备和晶圆厂的成本开始增加。这些公司将他们的制造业务外包给代工厂,以避免固定的间接成本,同时享受最新制造工艺节点的优势。 2009年,AMD分离其芯片制造业务,创建了Global Foundries。

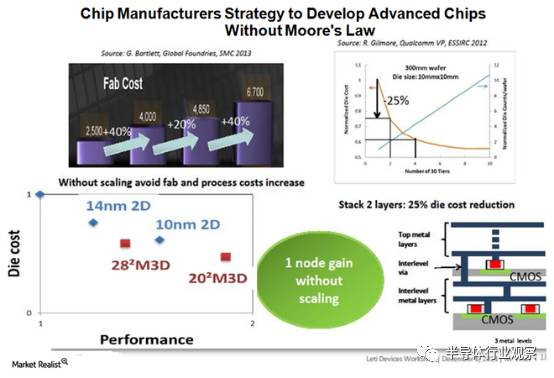

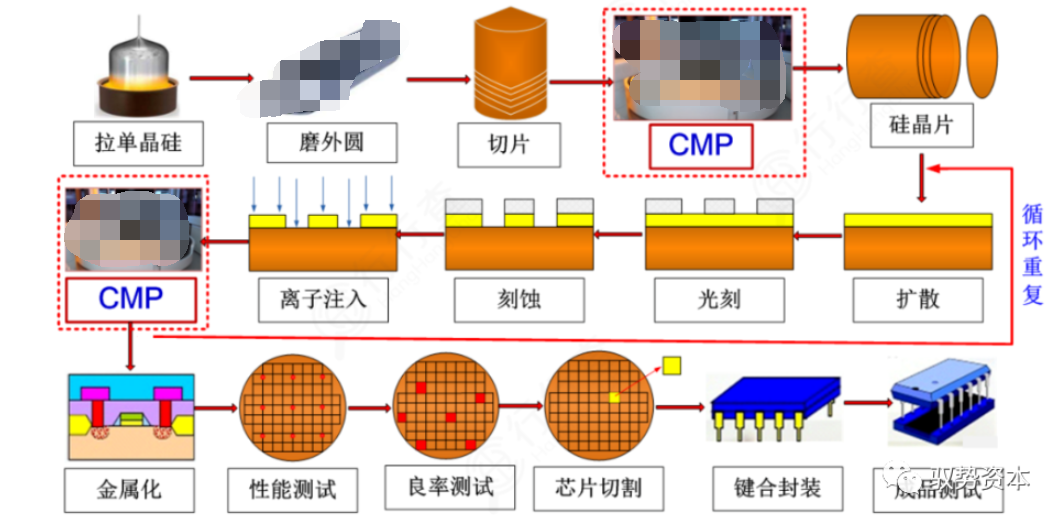

半导体是在硅片上制造的,并且可以在更大的硅片上生产更多的芯片,从而降低成本。另一种方法是缩小每个芯片的裸片尺寸。根据摩尔定律,每两年,裸片尺寸会缩小,而晶体管数量将会增加,成本降低,能效提高,性能提升。

但是到了20nm工艺节点,摩尔定律已经放缓,因为20nm晶圆的收益低于28nm。

28 nm节点的寿命更长。SEMI预计16 nm-14 nm节点也会遭遇类似的命运,因为晶片收入在每次芯片尺寸缩小时都会减少。SEMI表示,为了跟上高性能芯片的需求,14nm、10nm和7nm节点都必须有多个版本,而英特尔和台积电的版本可能会成为主流。

值得注意的是,英特尔已经优化了其14 nm+ and 14 nm++节点。SEMI预计,5 nm是最后一个使用FinFET(鳍式场效应晶体管)技术的节点,目前FinFET技术应用于14nm、10nm和7nm节点

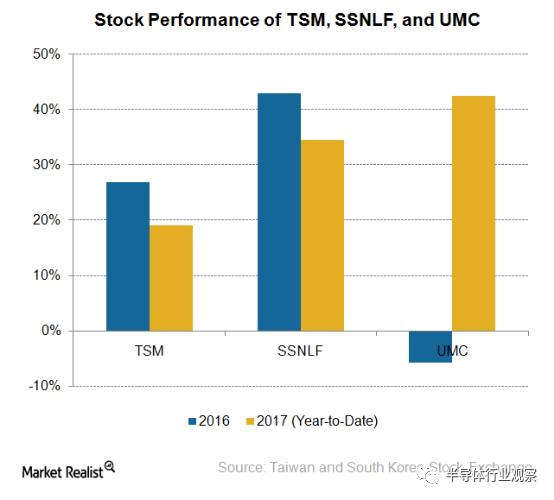

英特尔拥有业界最先进的制造技术,但台积电和三星正在通过投资新的工艺节点来弥补这一技术差距。2016年三星股价上涨34.5%,今年迄今上涨了43%,而台积电的股价在2016年上涨了19%,今年迄今上涨了27%。

SEMI表示,随着半导体市场的增长放缓,代工市场的增长很可能在长期内放缓。然而,代工厂商并不都同意这一预测,一些人预计,到2020年,市场将出现两位数的增长。

为什么芯片制造商在摩尔定律失效的情况下开发高级芯片

由于制造成本随着裸片尺寸的减少而增加,代工厂商希望增加晶圆尺寸。现在,一些制造设备和晶圆厂使用300mm晶圆,SEMI预计,2022年将有2-3家晶圆厂在450mm晶圆上开始量产,其中一家在中国。

随着摩尔定律的放缓,芯片公司正在建造多层芯片,并从2D平面切换到3D设计,以提高性能。这种3D技术是材料密集型的。

三星计划到2021年投资180亿美元,以扩大其半导体制造能力。三星计划斥资135亿美元购买3D NAND设备,为晶圆厂投资50亿美元。英特尔将投资25亿美元收购一家生产3D非易失性存储器的工厂。

美光科技正在投资生产32层MLC(多级单元)和TLC(三级单元)的3D NAND芯片。

同时,芯片设计人员也在寻求制造MCM(多芯片模块),他们将不同类型的芯片放在同一芯片上。美光科技的MCM将DRAM(动态随机存取存储器)和NAND放在同一芯片上,用户无需分别购买两种存储芯片,降低了功耗和制造成本。

技术公司也从个别芯片转向针对特定用途开发的定制SoC(片上系统)。高通骁龙SoC由ARM处理器、图形处理器和调制解调器组成。

除了上述技术之外,惠普、IBM、微软、英特尔正在对下一代计算领域(“量子计算”)进行研究,这将彻底改变计算世界。第一家公成功实现量子计算商业化的公司可能会大幅增长。

为什么半导体投资者对美光和Western Digital这样的存储类股票持谨慎态度

尽管整个半导体市场的增长正在放缓,但存储和模拟等领域的增长速度可能远远快于市场。半导体存储器是一切电子器件的关键部件,用于存储数据。传统而言,它用于计算机,但越来越多的便携式电子设备增加了对低功耗、高容量存储器的需求。

与此同时,设备运行像视频、分析和虚拟现实这样的应用程序的能力不断增强,这让每个设备中的存储器内容不断增加。

半导体存储器市场划分为易失性存储器(例如DRAM)和非易失性存储器(例如NAND flash)。

半导体存储器是一种商品化产品,这意味着不同供应商的存储芯片几乎没有差别。这使得客户更容易更换供应商,因此存储器价格主要受供求市场力量的制约,使得存储器库存呈现高度周期性。

各公司现在不断投资于研发,希望提出新的具有成本效益的技术。三星是基于成本的存储器市场的领导者。

DRAM市场现在已经从30家整合到3家:三星、SK海力士和美光。NAND市场还有三家公司:东芝、Western Digital和英特尔。

2014年,在DRAM供应不足的情况下,美光和Western Digital的股价达到了历史高点。SK海力士和三星大幅提高了DRAM容量,导致2015年供过于求。这导致了美光和Western Digital的股价下跌。这种下跌趋势持续了16个月。

2016年第2季度,三星和SK海力士停止了DRAM的生产,专注于NAND。这给DRAM的价格带来了一定的稳定性。其他NAND供应商开始过渡到3D NAND,这要求他们停止2D NAND的生产。这造成了DRAM和NAND市场的供应紧张,从而推高了2017年的存储器库存。

什么使美光看起来如此有前途?

存储器市场目前处于上升趋势,然而对下跌趋势的担忧使投资者持谨慎态度,但许多分析师对美光科技和Western Digital 持乐观态度,并对两只股票给出了“买入”建议。

分析师将其价格目标从2017年6月的60美元上调至2017年8月的75美元,因为他们认为,如果该股突破了32美元的瓶颈,其股价将大幅上涨。

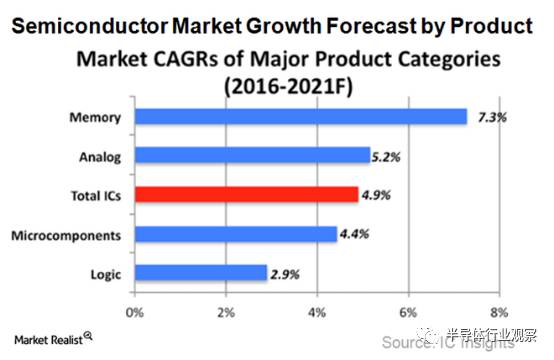

IC Insights预测,2016年至2021年间,存储器收入的年增长率为7.3%。

据SEMI的网站称,DRAM技术已经成熟,留给技术提升的范围非常有限,这可能会影响到三星和美光。

DRAM现在唯一可能的增强是增量技术,比如1X和1Y节点,这可以增加容量,降低成本,带来更高的利润。IC Insights表示,到2021年,实时工作负载应用程序可能会驱动每个设备的DRAM内容。

NAND闪存市场分为2D和3D结构。目前,大多数NAND市场都是2D结构,但是NAND厂商正在向3D结构转型,SEMI预计,到2025年,3D将占据NAND市场的78.7%,3D NAND收入将在2020年超过2D NAND收入。2020年到2025年间,NAND将成为低延迟数据中心应用、汽车和其他应用的主流存储器。

美光公司于2017年收购DRAM合资伙伴Inotera,从而增加了DRAM市场的曝光率。现在,美光正在将其重点转移到NAND,据传是东芝NAND业务的竞购者之一。就连英特尔也在投资3D NAND存储器。

与此同时,中国正寻求在国内制造存储芯片,这让存储器制造商感到震惊,但分析师并不认为中国是一个威胁,因为中国缺乏必要的知识产权和制造存储芯片的工业技术。

模拟股票能跑赢半导体市场吗?

根IC Insights称,在存储器之后,第二快的半导体是模拟IC。模拟电路将模拟输入(如声、光、热)转换为数字信号。模拟芯片用于汽车、电信、智能手机、消费电子和医疗保健领域,它们采集声、光、热形式的信号,并将其转化为数字形式。

全球模拟IC市场分为两部分:通用IC和专用IC。

模拟股票德州仪器、美信和安森美半导体在2000年达到了历史最高水平,当时半导体行业处于鼎盛时期。此后,这三支股票都大幅下跌。尽管起起伏伏,但这些股票都没有达到2000年的水平。

唯一的例外是Skyworks,它在2015年6月达到顶峰,因为它在苹果的iPhone中有很大的曝光率。IC insights数据显示,2015年手机模拟市场增长了8%,是整个模拟IC市场2%增长率的4倍。拥有大量移动市场的模拟公司受益于这一趋势。

然而,Skyworks的产品组合在2015年末事与愿违,当时苹果公司宣布iPhone的产量减少了30%。Skyworks股票在2017年恢复增长,因为预计苹果即将推出iPhone 8。

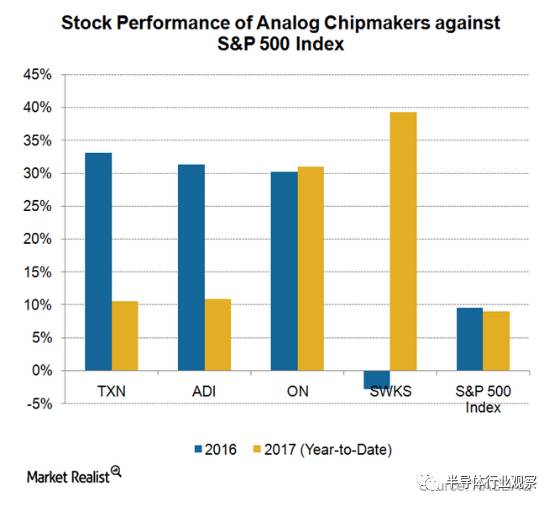

模拟股票德州仪器,ADI和安森美自2016年2月以来一直稳步增长。他们多样化的客户基础缓解了下降,但增长缓慢。值得注意的是,模拟股票的表现取决于其最高曝光率的终端市场的表现。

IC Insights预测,2016年至2021年间,模拟IC市场的年增长率为5.2%。IC Insights预计,信号转换模拟IC将在2017年增长最快。长期来看,电子产品中对电源管理的日益增长的需求应该会推动对模拟电路的需求。

连接性股票是否有强劲的增长机遇?

随着世界走向物联网,连接性芯片正在成为另一个关键部件。连接性芯片包括蜂窝基带调制解调器、RF芯片、Wi-Fi和蓝牙芯片、GPS和NFC(近场通信)芯片。

高通和Skyworks等连接性芯片供应商在1999年和2000年的移动革命开始时达到顶峰。博通是通过收购博通、Emulex和LSI等几家公司而创建的。

2014年,随着中国4G网络的普及,高通股价在2014年4月达到了史上最高的80美元,但法律、监管和技术方面的逆势使得该股在2015年呈螺旋形下降。高通在2016年恢复了强劲增长。

高通90%以上的收入来自于智能手机,智能手机市场的放缓促使高通向邻近市场扩张。该公司宣布收购汽车半导体巨头NXP半导体,但与苹果进行的许可诉讼随后在美国、欧洲和韩国进行了监管调查,使得投资者对高通的增长潜力持谨慎态度。

自2017年初以来,博通的股价已经上涨了38.5%,博通一直在进行重组。它将其物联网无线连接业务出售给赛普拉斯半导体,并正在尝试收购博科通信。

博通的股票在2017年仍有可能增长。分析师看好博通,将他们的共识价格目标从2017年2月的215美元上调至2017年8月的280美元。该公司的增长可能会受到苹果即将推出的iPhone 8的推动。

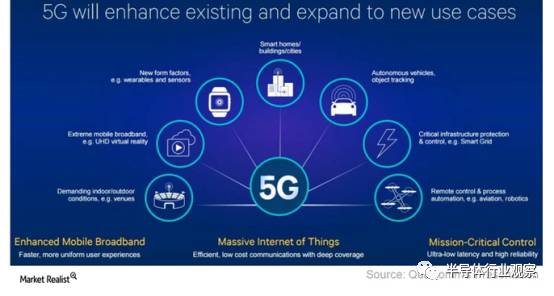

在以数据为中心的世界里,从家用电器到街道上的安全摄像头,一切都可能连接到互联网。与此同时,语音、视频和数据网络的融合正在增加数据流量,导致无线网络中的网络拥塞和隐私安全问题,从而产生对5G连接的强大需求。

Strategy Analytics预计,到2020年,RF复合半导体收入将增长13%,达到110亿美元。虽然整体连接性市场有强劲的增长潜力,但每家公司的股价可能因公司的特定因素而有所不同。

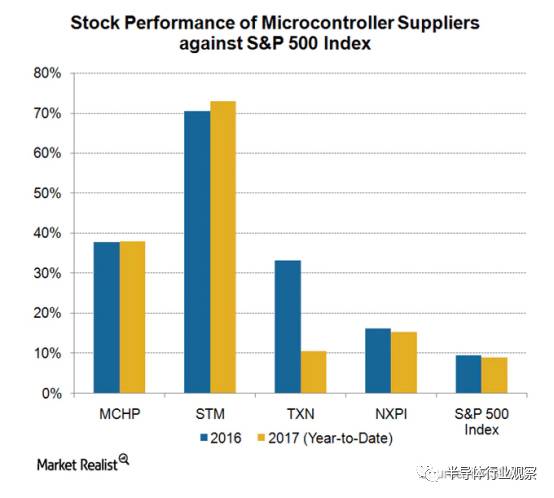

了解Microchip和赛普拉斯的物联网趋势

微控制器将整个嵌入式系统放在一片芯片上,带有存储器。物联网设备依靠微控制器进行连接和数据采集。

物联网是一个广泛的市场,范围涵盖汽车、消费电子产品、工业用物联网、军用、航空航天、医疗保健。随着物联网市场的发展,对于不同的物联网应用开发的微控制器将越来越多。 基于处理能力、接口级别和功耗,MCU现在分为8位、16位和32位三个部分。

在2000年,德州仪器和意法半导体这样的微控制器类股票达到了历史最高水平,而现在的物联网的出现使得微控制器股票的乐观情绪增加。NXP半导体、Microchip和意法半导体在2016年和2017年的表现优于标准普尔500指数。

值得注意的是,赛普拉斯于2015年3月收购了Spansion,NXP于2015年12月收购了飞思卡尔,而Microchip于2016年4月收购了Atmel。高通目前正在收购NXP,以在汽车市场扩张。

分析师对Microchip和赛普拉斯持乐观态度,并对两只股票都给出了“买入”建议。自2017年初以来,Microchip的股价已经上涨了38%,达到88.3美元。分析师设定的价格目标为95美元,这表明他们看好该股。但分析师对德州仪器的看法不一,他们设定的目标价格为89.5美元,较当前的82.5美元的交易价格增长8%。

Acute Market Reports预计,由于汽车、消费电子和医疗保健市场的强劲增长,2016年至2023年期间,物联网微控制器市场的年增长率为11.7%。虽然微控制器市场整体增长强劲,但个别股票表现可能因公司特定因素而有所不同。

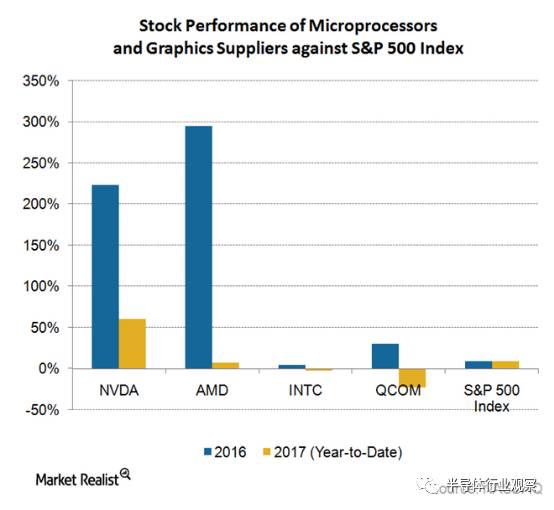

微处理器和图形处理:英特尔、AMD、英伟达和高通

由于主要基于x86或ARM架构的微处理器的增长放缓,整个半导体市场增长放缓。基于x86的微处理器是服务器和个人计算机中使用的高性能、高耗电量的处理器,基于ARM的处理器是性能低于x86的低功耗处理器。

英特尔在x86市场领先,高通在ARM市场领先,但GPU(图形处理单元)计算的兴起正在减少对服务器微处理器的需求。这种趋势转变影响了股价。

高通和英特尔的股票在1999年和2000年达到历史最高水平。英特尔股价在2001年9月达到73.94美元的历史新高,然后在12个月内下跌了64%。从那时起,该股再没超过40美元。该股的增长主要来自于服务器处理器市场。

在推出骁龙810移动处理器之后,高通的股价在2014年飙升到80美元以上,接近2000年的88美元。

在2016年,英伟达和AMD推出了下一代14nm GPU,这是五年来的第一个技术转变。许多云公司采用英伟达 GPU进行AI任务。

这两只GPU股票在2016年涨到了三位数。但是AMD的增长放缓到一位数,而英伟达的增长在2017年放缓至两位数。早在2000年,英伟达是一家新公司,并没有从半导体行业的繁荣中获益多少,但该公司股价在2017年8月创下了174.56美元的历史新高。

分析师对英伟达持乐观态度,认为股价可能会增长更多。他们已经为该股设定了180美元的共识价格目标,因为他们认为,该股尚未反映出其在2018年自主汽车的强劲增长潜力。

AMD的股价已经反映了其乐观的收益预期,但实际收益低于预期,现在分析师在AMD、英特尔和高通的“买入”和“持有”建议之间存在分歧。

值得注意的是,MarketsandMarkets预计微处理器和GPU市场在2017年-2022年期间的年增长率为2.2%。国际数据公司预计,2015年-2011年,服务器微处理器市场在2017年-2022年期间的年增长率为2.2%。

-

半导体

+关注

关注

328文章

24548浏览量

203354 -

物联网

+关注

关注

2870文章

41671浏览量

358739 -

服务器

+关注

关注

12文章

8129浏览量

82582

发布评论请先 登录

相关推荐

全球半导体产业格局生变

东海投资设立半导体射频产业基金助力常州半导体产业升级

半导体发展的四个时代

半导体发展的四个时代

稳先微:AI、新能源汽车为半导体行业带来发展预期

越南正在大力发展半导体产业

全球半导体格局悄然生变

半导体先进封测设备及市场研究

半导体封测设备有哪些 半导体制造流程详解

工商网监

工商网监

评论