盘点近年半导体行业的争夺战

盘点近年半导体行业的争夺战

君临说过,中国的半导体行业就是一个江湖。江湖就意味着有侠肝义胆,也有你争我夺;有风花雪月,也有血雨腥风。

11月9日晚上,继闻泰科技251.54亿收购安世半导体75.86%股权的消息之后,半导体圈又被北京君正给惊到了。

北京君正准备以26.42亿元的代价收购北京矽成51.5898%的股权。

多家媒体都是以“震惊”、“重磅”这样开头的标题来报道此事。

大家震惊的不是交易金额有多大,而是早在今年9月,思源电气(002028)就发布公告要收购北京矽成41.65%的股权。

而且在北京君正的公告中,只字未提思源电气,也并未提及思源电气收购北京矽成的对手方上海承裕,上海承裕是北京矽成的第一大股东,其背后的控制人是武岳峰。

很明显,这在抢夺北京矽成。

君临近期讲了韦尔股份收购北京豪威,也讲了闻泰科技收购安世半导体,今天必须要说说思源电气和北京君正收购北京矽成的事儿了。

1

这里面有很多的故事,错综复杂。

这次“抢亲”事件既能反映出国内企业对于优质半导体资产的渴求,也能反映出半导体市场的混乱和内耗。

北京矽成是一家控股公司,自己没啥具体业务,但他手里有美国芯成半导体100%的股权。

芯成半导体的英文缩写是ISSI,乍一看还以为是那个恐怖组织ISIS。

其实芯成半导体是一家在全球有一定知名度的半导体公司,1988年10月在硅谷创立,1995年2月在纳斯达克上市。

图片来源:网络

芯成半导体主要设计和开发高速、低功耗SRAM(静态的随机存取存储器);中、低容量DRAM(动态随机存取存储器),以及射频芯片、智能人机接口芯片(HID)等。

在SRAM领域,芯成半导体仅次于赛普拉斯,全球第二;在DRAM领域全球第八。

苹果、三星、LG、索尼、松下、阿尔卡特、思科、爱立信、惠普、IBM等巨头都是他的客户。

芯成半导体在2015年12月被以武岳峰资本为首的中国财团私有化,成为北京矽成的全资子公司。

这次收购是北京和上海两个城市的资本、官方和民间两种属性的资本协同作战的结果,也是国内资本第一次成功从欧美收购优质半导体公司。

更现实的意义在于,中国终于有了第二家正儿八经的DRAM公司,也让中国有了能够研发并在全球大规模销售工业级RAM(包括SRAM与DRAM)的企业。

此前我们只有一家DRAM公司,是曾经的巨头奇梦达破产后被浪潮收购的奇梦达科技(西安)有限公司,这家公司后来又被紫光收购,变更为西安紫光国芯半导体,曾是紫光国微(002049)DRAM业务的主体,10月11日,紫光国微又将紫光国芯转让给紫光存储。

两家公司都是买来的,但有总比没有强。

2

能把这么有历史意义的事情做成,得给主导这次收购的武岳峰点个赞。

武岳峰成立于2011年,总部在上海张江。

由武平、潘建岳、李峰三位清华校友创立,公司名字各取三人名字中的一个字组成。

三位创始人中两位是半导体大佬,一位是传媒大佬。

武平曾是展讯的联合创始人;潘建岳曾是全球最大电子设计自动化软件公司新思科技.(NASDAQ:SNPS) 亚太区总裁兼全球副总裁;李峰曾是亿品传媒的创始人。

武岳峰是民间资本,但很懂得借势,积极地和官方资本合作。2014年6月,与上海创业引导基金共同设立100亿元的上海武岳峰积体电路资讯产业创投基金。

收购芯成半导体是武岳峰在资本市场最著名的一战。

它联合北京国资背景的亦庄国投与华创投资等机构一起来做这件事。收购从2015年3月开始,历时9个月(其实从开始协商到完成收购超过一年时间),期间虽然意外遇到美国半导体公司赛普拉斯的抬价,但最终在2015年12月以6.4亿美元的代价完成交易。

鲜为人知的是这是武岳峰第二次硬杠赛普拉斯。2014年武岳峰曾想收购美国飞索半导体,被赛普拉斯截了胡。国内三大存储器项目之一的长江存储的3D NAND闪存技术就来自飞索半导体。

客观地说,芯成半导体虽然也有名气,但综合实力在全球只能算二流,技术停留在90纳米和65纳米,而如今10纳米已经普及。为啥武岳峰要大老远地去收购一家二流企业?

首先,在细分领域芯成表现不俗,要不赛普拉斯也不会跑去抢筹,而且相对国内公司也有很大优势;

此外,芯成创始团队中有一大半***人,他们非常想开拓中国市场,可谓你情我愿。

芯成落户中国后立马引来多家公司上门求亲,表现最积极的是国内NOR FLASH 龙头兆易创新。

兆易创新的董事长朱一明跟武岳峰的三位创始人一样,都是清华校友。

武岳峰还曾以每股10.65元的价格投资过上市前的兆易创新,但令人意外的是兆易创新一上市武岳峰就退出了,据说亏了9%,真的是活雷锋,但凡多拿一天都不会亏钱。

武岳峰急着退出兆易创新,而兆易创新急着收购北京矽成。

2016年9月,兆易创新上市一个月就停牌着手收购工作(这一幕和后来韦尔股份刚上市就收购豪威何其相似)。

一旦成功,兆易创新就会成为国内首个全品类的存储芯片设计公司。

然而折腾了11个月,2017年8月,由于兆易创新主要供应商南亚科技的反对这件事黄了。

市场在震惊之余把目光聚焦到了思源电气身上,因为就在兆易创新宣布终止收购的前两天,武岳峰旗下的上海承芯举牌思源电气。

2017年1月,武岳峰悄悄地成立了上海承芯,当月开始购买思源电气的股票,似乎上海承芯就是为了获得思源电气的股份而成立。

也许从一开始武岳峰就不看好兆易创新收购芯成,或者从一开始就没打算卖给兆易创新,所以做了两手准备,而且很明显他们更重视思源电气。

不仅多次通过二级市场购买股票成为第三大股东,还在今年5月安排两个人进入董事会,思源电气第一大股东、董事长董增平也不过控制两个席位。

这两个人相当了得。

一位是熊泉(Peter Quan Xiong),清华校友,麻省理工博士后,中组部千人计划特聘专家,半导体大佬,创立弥亚微电子,并曾获得英特尔投资。2016 年担任武岳峰合伙人。

另一位是朱玉旭,具有极强的资本运作能力。还记得上海海隆软件(002195)并购二三四五的事情吗?那次在资本市场引起轰动的经典案例就是他主导的。

一个是半导体行业专家,一个是资本运作高手,武岳峰安排这两人进入董事会很有深意。

果不其然,2018年6月思源电气与上海市政府主导的基金联合成立上海集岑企业管理中心(有限合伙),思源电气占股66%;10月24日,思源电气公告上海集岑将增资并收购北京矽成41.65%的股权。

大家都觉得这事基本问题不大。

万万没想到,北京君正半路杀出。

君临在介绍韦尔股份的时候提到过,北京君正曾运作收购北京豪威,结果跟兆易创新收购北京矽成一样,白折腾。

3

那么思源电气和北京君正都是什么底细呢?

君临不想三言两语介绍一家公司了事,但两家公司一起分析又会篇幅过长,所以本文只分析思源电气,北京君正会在下一篇分析。

股龄在10年以上的老股民可能还记得,曾经的思源电气是多么的拽。

2004年8月,思源电气登陆深交所,彼时正值A股熊市末端,大盘还在下行,那时候的新股也没有像后来的股票那样,一上市就来一波暴涨。

但即便如此,作为股市新兵的思源电气还是表现出了强于大盘的锦鲤体质,并早于大盘两个月开启了牛市模式。

此后它用彪悍的走势诠释了什么叫穿越牛熊,用三年13倍、5年17倍的涨幅展现了妖股本色。

思源电气是一家研发、生产输配电设备的公司,产品覆盖电力系统中的一次设备、二次设备、电力电子装置。

电力系统由发电、变电、输电、配电、用电这几个环节构成。

发电厂用煤、风、水等一次能源发电,但是发电厂一般都在偏僻之地,为了把电输送到用电负荷(工业园、居民区等),需要在变电站对电升压然后通过输电网络把电输送到指定地方,电压越高,输送距离越远、损耗越小。

电压很高的电没有办法直接用于生产生活,在把电分配给用户之前需要在变电站再把电压降压至220V。

图片来源:网络

在输电、变电、配电的环节需要用到各种各样的高压、低压电气设备,思源电气就是做这些东西的。

前文所谓的一次设备是指在发电、输电、变电、配电的过程中,直接接触到电的设备,如发电机、变压器、断路器、隔离开关、电力电缆、互感器、电抗器等;

二次设备是指对一次设备进行监测、控制和保护的辅助性设备,如各种电气仪表、继电器、自动控制设备、信号电缆和控制电缆等。

思源电气作为一家民企,是这个领域中为数不多的产品齐全、品质优良的公司。

做到这样实属不易,这得从中国电力系统格局说起。

4

中国电力系统是一个庞大又饱受争议的系统,在过去的几十年一直处于不断改革但总改不好的状态,毕竟它关系到一个国家的方方面面,牵扯到的利益也极为错综复杂。

比较大的改革从1997年开始,那一年国家成立了超级巨无霸-国家电力公司。

国家把除了政府职能之外的所有跟电力相关的业务都塞给了这家公司,垄断的不行不行的。

于是2002年3月,国务院下发《电力体制改革方案》(俗称5号文),目的要“厂网分开、竞价上网,打破垄断,引入竞争”。

当年年底,在国家电力公司的基础上组建了11家公司。电网、发电及辅业资产被两家电网公司、五家发电集团公司(俗称五大豪门)和四家辅业集团公司承接。

2010年和2011年,又组建了中国电力建设集团公司(中电建)和中国能源建设集团有限公司(中能建)两大央企。

同时在五大豪门的基础上,组建了四小豪门以及一些地方能源公司(见下图)。

这一电力系统格局基本延续至今。

图片来源:网络

思源电气的客户主要就是国家电网、南方电网、五大豪门。

但想把设备卖给他们并不容易。

电力巨头大多采用公开招标的方式向市场采购设备,但招标这种事情,多少明多少暗谁能说得清?

而且国字号电气设备公司各个实力强劲,即便是地方国企相对于民企也更有人脉上的优势。

好在国家非常鼓励电力系统中各个环节增加竞争,加上全国基建大发展,电气设备需求量巨大,能提供优质产品的民营企业也有了跟着喝汤的机会,思源电气就是其中之一。

思源电气最早创立于1993年12月,创始团队和高管团队几乎清一水的上海交大科班背景。

联合创始人董增平和李霞均毕业于上海交通大学高电压专业;另一位联合创始人陈邦栋毕业于华中理工大学高电压专业,上海交通大学MBA;后来他们还挖来了杨小强和李峰做副总,二人过去分别是上海交通大学电力系和电机系的教师。

专业出身让创始团队对技术和市场有着深刻理解。

其开发的第一款产品是避雷器的在线检测仪,性能不输国外巨头阿尔斯通的产品,而价格只是其四分之一,不仅填补国内空白,也让思源一鸣惊人,订单纷至沓来。

与上海交大的校友关系让思源电气得以获得强大的技术支持。其早期发家产品消弧线圈的关键技术就是购买自上海交大。

思源电气凭借先发优势以及过硬的质量在消弧线圈领域常年占据40%以上的市场份额,是第二名智光电气(002169)两倍。

图片来源:官网

在消弧线圈上的成功也是思源能够上市的重要原因。

除了产品过硬,思源的售后也在坊间成为美谈。

也许是出于朴实的理工科思维,思源不来虚的。一旦产品出现问题,上海地区2小时、江浙一带8小时、全国其他地区24小时内到达现场。

这为思源赢得了非常好的口碑,思源创始人的人品也被广泛认可。

然而消弧线圈市场容量有限,不能永远指望它。

2003年思源参股并于次年收购了江苏如高高压电器进入高压开关领域,一不小心又在高压开关领域成了头部玩家,如今高压开关已经成为思源电气第一大收入来源。

图片来源:官网

思源在2007年正式涉足高压开关中的高端产品GIS(气体绝缘金属封闭开关设备)。

这是一种组合开关,前景广阔,但是进入壁垒也很高。

当时国内虽有多家企业比如平高电气(600312)、中国西电(601179)、东北电气(000585)都能够提供相关产品,但是技术都是来自日本。

2006年思源也曾想投机取巧通过参股的平高电气获得技术,但这么高科技的东西人家岂能轻易相送,思源被秒拒,只能自己搞。

研发过程很艰苦,遇到很多挫折,产品跟老字号国企没法比,在民企当中也一度在正泰电气(上市公司正泰电器的兄弟公司)面前抬不起头来,长期连参与竞标的资格都没有。

但功夫不负有心人,思源最终还实现了突破,GIS也在日后成为其增长最快的产品之一。2015年GIS的收入就已经超过10亿,目前还在增长。

那些年一方面电力改革带来了红利,一方面整个国家都处在蓬勃发展中,思源电气日子挺滋润。

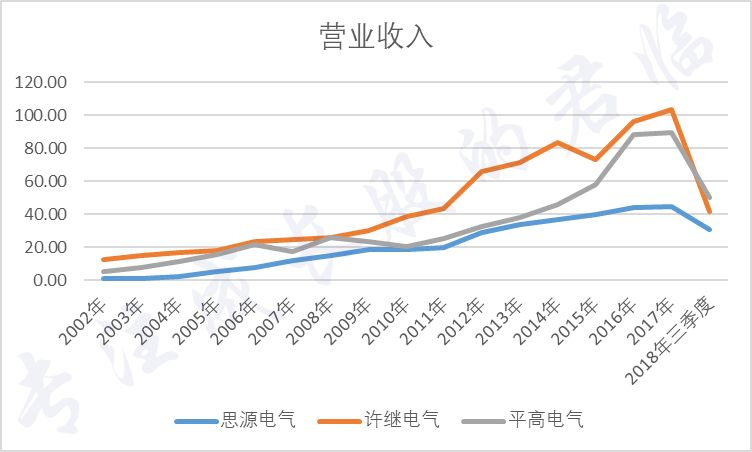

数据来源:Choice,君临研究院

这也是它能够穿越牛熊的资本。

5

然而2010年开始画风突变,营收和净利润或停滞不前,或出现负增长。

原因是多方面的。

由于订单周期较长,2010年的营收其实一部分是反映了2009年甚至2008的情况,金融危机带来的冲击影响了电力行业。

虽然后面有了四万亿,经济也逐渐恢复,但是行业格局已经不复当年,竞争愈发激烈。

标志性的事件就是2010年国家电网收购了国内输变电设备龙头许继电气(000400)和平高电气(600312),加上本就属于国家电网的国电南瑞(600406)和置信电气(600517),国家电网在电气设备领域(辅业)已经有了相当大的市场份额。

国家对电力系统改革是想把这块超级大蛋糕切开,“厂网分开、主辅分离、输配分离”,让各公司各司其职,充分竞争,达到良性发展的状态。

但是国家电网却越来越垄断,越来越综合,成了新的超级巨无霸。

国家电网对于许继电气和平高电气的收购行为引起了其他辅业公司的强烈不满,一些国资背景的电气设备公司甚至找到上头去叫停这件事,无奈没有阻止国家电网的扩张。

说好的主辅分离、说好的输配分开呢?

我们不参与对错的争论,只说一点,思源电气、许继电气、平高电气等公司的共同大客户都是国家电网,后来的情况是许继电气和平高电气的生意确实有了改善。

数据来源:Choice,君临研究院

特别是原本在净利润层面表现不佳的许继电气和平高电气都一定程度上超越了思源电气。

数据来源:Choice,君临研究院

自从国网收购辅业公司之后,不知是市场原因还是其他原因,竞标的价格被压的越来越低,增收不增利,思源电气一肚子委屈。

戏剧性的是,虽然许继电气和平高电气找到了好爸爸,营收以及利润也超过了思源电气,但是股票走势却远不如思源电气。

无疑,市场对于思源电气的高管团队、研发能力、经营能力比较认可,在电气设备领域,思源依旧是模范生。

那么思源电气作为一家电气设备公司,怎么就“招惹”了武岳峰了?

这背后其实是北京和上海两个城市的较劲。

清华为中国的半导体贡献了大批人才,这些人大多以北京为基地,让北京的半导体产业在很多细分领域全国领先;

上海同样把半导体放在非常重要的位置上,而且可以说是中国最早重视半导体的城市,上海张江是国内最有资格叫做硅谷的地方。

另外,现在多个地方政府都明确表示要发展集成电路产业,也成立了很多产业基金,特别是合肥长鑫、长江存储、福建晋华等项目的上马,一定程度上给京沪两地带来了压力。

两地都想占据中国半导体的制高点。

还有此前上海地区的展讯和锐迪科被紫光收购,造成上海半导体公司的流失,这笔账也是记着的。

武岳峰牵头私有化芯成明面上京沪两地一致对外,其实各自也都有小九九。

而武岳峰跟上海市政府关系密切,在操作上当然更偏向上海的公司。

思源电气地处上海、质地优良、市值适中、股权分散,进入董事会相对容易,直至今年3月两大创始人董增平和陈邦栋才签订一致行动人协议,是不可多得的好标的。

君临推测还有一个原因。

思源电气上市前的发起人之一是上海联创创业投资有限公司,联创的股东之一是上海联合投资,这是上海国资委下属的投资机构,投资了大量的半导体公司。

虽然联创早就退出了思源电气股东行列,但是显然思源电气曾经与诸多半导体公司拥有共同的投资人,这中间是否有牵桥搭线呢?

6

一旦收购成功,对于思源电气的意义是巨大的。

芯成半导体的工业级RAM在全球都有知名度,作为国内唯二的DRAM厂家,其市场地位不言而喻。

北京矽成2017年的收入与利润分别为25.1亿、3亿元,此前对兆易创新承诺的2017-2019的业绩分别为2.99亿、4.42亿、5.72亿元。

可见芯成半导体的盈利能力尚可,未来并表之后思源电气的业绩将上升一个台阶。

但是资本市场是一个充满利益争夺的市场,无论是北京君正收购豪威,还是兆易创新收购矽成都失败了,这次北京君正的半路杀出,也给此次收购增加了极大的不确定性。

思源电气的优势在于有北京矽成的第一大股东-武岳峰的支持。

在君正传出收购矽成的消息的几天后,思源电气就召开了2018年的第一次临时股东大会,大会上补选了张家荣为非独立董事,而张家荣的身份是武岳峰资本财务副总裁。至此,武岳峰已经有三人进入了思源电气的董事会。

张家荣明确表示武岳峰支持思源电气收购北京矽成,必要的时候对北京君正收购北京矽成行使一票否决权。

但问题在于,北京矽成的其他股东同样可以对思源电气收购北京矽成行使一票否决权,所以现在还只是“战争”的开始。

-

半导体

+关注

关注

328文章

24579浏览量

203512 -

安世半导体

+关注

关注

5文章

135浏览量

22561 -

闻泰科技

+关注

关注

3文章

127浏览量

9389

原文标题:A股风云 | 半导体的战争

文章出处:【微信号:icunion,微信公众号:半导体行业联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

半导体发展的四个时代

半导体发展的四个时代

2023年半导体行业收益超出预期,2024年预期增长24%

并购、扩产、合作——盘点2023年全球第三代半导体行业十大事件

2023年半导体设备国产化成绩单:亮点与期待

稳先微:AI、新能源汽车为半导体行业带来发展预期

2021年半导体投资定了哪些格局?

达泰资本叶卫刚:未来十年是中国半导体行业创业和投资的十年

半导体行业IPO大降温,7月仅四家半导体企业开启上市辅导

半导体行业IPO大降温,7月仅四家半导体企业开启上市辅导

工商网监

工商网监

评论