从新增、退出、需求三个方面来拆解PCB行业未来的供需格局

从新增、退出、需求三个方面来拆解PCB行业未来的供需格局

当前时点以陆资厂为首的PCB厂商正在逐步投放新项目,新增产能能否顺利消化,成为了一个比较受关注的问题。我们从新增、退出、需求三个方面来拆解PCB行业未来的供需格局。

(一) 行业供给端:结构化扩产和退出并存

PCB行业供给端的分析可以分为新增产能和退出产能两部分。

新增产能方面

我们将全球PCB企业分为陆资上市、陆资非上市、外资企业来看,通过统计该等企业的未来扩产计划,从行业供给端分析新增产能的冲击。

从陆资上市企业未来几年扩产计划可以看出,到2023年预计新增产能对应总产值约499亿元,其中多层板约164亿元、软板约194亿元、HDI约114亿元、载板约27亿元。

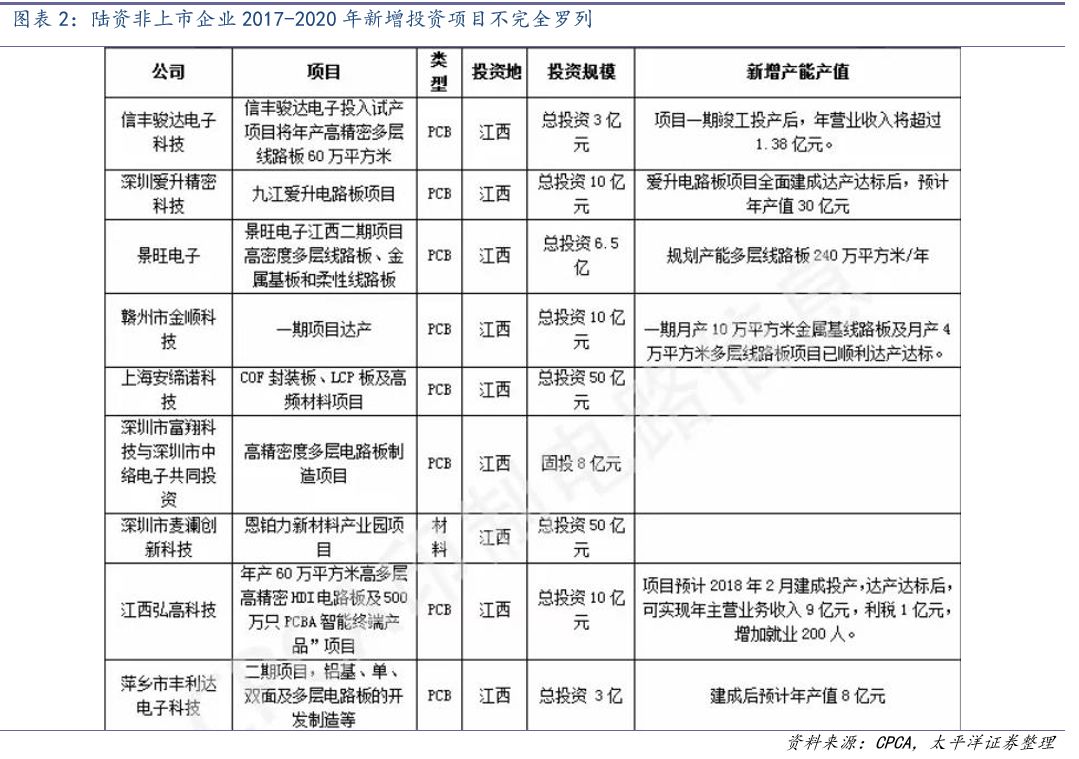

从陆资非上市企业的扩产计划可以看出,到2023年,规划的新产能对应的总产值约520亿元,其中多层板227亿元,HDI约100亿元,封装载板约52亿元,FPC约117亿元,金属基板约25亿元。扩产表单较长不一一列出。

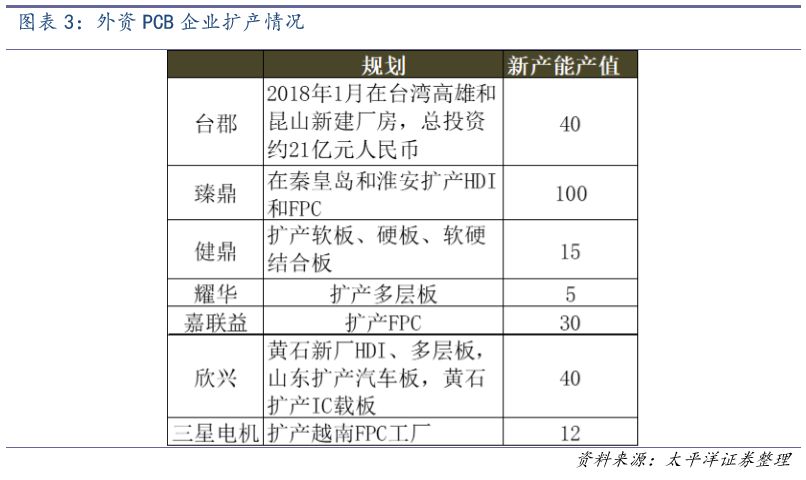

从外资企业的扩产可以看出,国外企业的扩产意愿比较低,未来3年国外有扩产计划的PCB大厂新增产能对应的总产值约240亿元人民币,其中FPC约162亿元,HDI约40亿元,多层板约35亿元,IC载板约5亿元。

近年来外资PCB企业盈利状况不佳,所以基本进入了结构性退出中低端市场(单双面和多层PCB板)、根据重点客户需求扩产部分高端产能的阶段。

退出产能方面

2017年中国大陆营业收入超亿的PCB综合排名150家来看,合计营业收入2025.66亿元人民币,而中国大陆总共有约1200 家PCB厂商(包括同一公司的不同工厂和外资在大陆设厂),总产值约2100亿元人民币。可以看出,收入十亿以上的PCB厂商有49家,占总产值的76%,是大陆PCB产业的主心骨;收入5-10亿,1-5亿的厂商只占总产值的11%和9%;收入小于1亿的厂商有800-900家,只占总产值不足5%。

近年来,大陆PCB产能是扩张和退出同步进行的,收入小于1亿的厂商,多因为环保监管压力提升被关停、盈利性差而退出;收入1-5亿的厂商退出的原因和收入小于1亿的厂商类似;收入5-10亿,甚至10亿以上的厂商,除了面临上述压力之外,还因为目前PCB产业下游客户的市场集中度提升,倒逼其PCB供应商需要具备大规模配套、优良品质、及时响应的能力,中小规模的厂商不具备这些相对优势,逐步被挤出市场,产业资源正在向大厂集中。

根据协会统计,中国大陆每年PCB原有产能的退出速度是总产值的3%-5%,环保监管直接出清的产能是不多的,但是环保会提高门槛、深度影响格局,成为PCB厂商扩张的战略资源。

供给端总结:

1.2022-2023年间,全球新增产能对应的产值约185亿美元,其中HDI 38亿美元,FPC 70亿美元,多层板63亿美元,IC载板12.5亿美元。分配期间年份新增产值时,遵循逐步加速扩产的原则。

2017年全球PCB行业总产值约588亿美元(Prismark),HDI、FPC等各细分领域总产值复合增速根据下式计算:

其中i代表HDI、FPC、多层板、IC载板。

2.从扩产对预计产值的冲击程度来看,规划扩产的HDI产能约占2018-2022年全球HDI预计总产值的约6%,FPC占约8%,多层板占约4.5%,IC载板占约3.5%。

3.PCB公司的扩产数据不能浮于表面看待,因为每家扩产计划均是分2-3期,在约5年的时间内逐步进行,后面几期是否投入要看首期的产能消化效果。

4.PCB公司的扩产规划,公开披露的规划产能除了会分期投放,后期看前期效果再决定是否投放之外,通常公司会为了尽量多拿政府的环评排放指标而采取规划和拿地上激进、项目实际扩产时谨慎的做法,因此表面公布的规划数据可能会大于实际扩出的产能。

5.外资PCB厂的中低端产能(多层板等)实际上是在退出的,近年只有小部分台资厂在高端HDI、FPC上为满足Apple等客户需求进行定向扩产,日本和欧美厂商(奥特斯,Apple的主板供应商已于2017年完成一轮扩产)基本停止扩产,处于收缩的状态。

6.中国大陆PCB企业的扩产分为3种:一种是保证在多层板市场大步推进的前提下,逐渐向高端市场(HDI等)渗透,如胜宏、景旺、崇达等;一种是继续深耕优势领域(深南的载板和数通产品、东山的高端FPC等),不断替代外资领先大厂份额;一种是停止原有高端产品规划(HDI等),转向近年来大陆厂商盈利性较高的多层板(如依顿电子)。

7.中国大陆PCB原有产能每年以3%-5%的速度退出,环保直接出清的产能不多,但会深度优化格局。

(二)行业需求端:动力十足,稳定增长

PCB 行业发展已经历了若干个时期,从1980-1990年的快速起步(CAGR=15.9%),到1991-2000年的持续增长(CAGR=7.1%),到2001-2010年间经历大波动(CAGR=2.1%),再到2011 年起开始步入平稳增长期,Prismark预计2017-2022年全球PCB将维持3.2%的复合增速。

目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。根据Prismark预测,未来几年全球PCB行业产值将持续增长,到2022年全球PCB行业产值将达到688.1亿美元。

从具体下游驱动力来看,通讯电子、消费电子、汽车电子、医疗电子、工业控制等是几个相对核心的增长来源。

行业供需总结:

1.需求是稳定增长的。PCB产业的需求最终是跟宏观经济相关的,由电子工业的景气度决定,依赖于B端和C端的采购需求。未来三到五年,预计还是保持3%-5%的平稳增长状态,也许会出现像2017年因为终端升级力度大(iPhone)和新领域需求(虚拟货币)而全行业大超预期的增长的情况,但多数年份还是会保持平稳增长。

2.新增产能的分析不能浮于表面,对市场的冲击小于公开数据。产能是分期扩出的,后期产能会根据前期投放效果进行跟随落实,不会盲目投放。而且PCB厂商为了多拿环评指标,在前期申请和拿地时,会尽量激进的申报规划,但是在实际扩产时会比较谨慎。

3.供需短期是总体平衡的。总量视角来看,以中国大陆为例,假设下游需求拉动总产值增速是4%,落后产能退出速度是4%,两者叠加缺口是8%。2018-2022年,HDI、FPC等各细分领域新增产能对应产值占预计总产值的比例约为2.9%-8.6%(图5数据区间),新增产能对应产值对预计总产值的占比(2.9%-8.6%),基本上要小于由退出和下游需求带来的产能缺口(8%)。再考虑未来5年正是下游集中革新的时期,因此可以初步认为,行业未来供需是总体平衡的!

-

pcb

+关注

关注

4220文章

22472浏览量

385745

原文标题:从电路板厂新增与退出产能分析行业未来的供需格局

文章出处:【微信号:pcbinfonet,微信公众号:pcbinfonet】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

实现Labview程序的三个功能

PLC的未来发展趋势的三个方向

全球面板新铁三角格局形成

覆铜板持续涨价与PCB生产发展的关系

云计算未来的三个预测

PCB行业加速向中国转移 占总产值50%

PCB Layout中直角走线产生的三个方面影响

三个方面介绍EMC的PCB设计技术

PCB Layout三个方面的走线策略

探索并行领域—并行设计行业的三个实例介绍

【三节课】拆解无人机——揭秘无刷电机神秘面纱(问题收集帖)

了解一下SiC器件的未来需求

PCB连接的三个方面

动力及储能市场推动锂需求,未来全球锂供需格局展望

工商网监

工商网监

评论