充电桩行业专题报告:先发优势铸就市场壁垒,未来行业强者恒强

充电桩行业专题报告:先发优势铸就市场壁垒,未来行业强者恒强

核心观点:

驱动因素换挡,行业发展进入良性阶段

在当前阶段,以特来电为首的领先充电桩企业已经在逐步迈过盈亏平衡线,带领行业由早期充电桩疯狂扩张转变为寻求经营效率和盈利的阶段,目前国内充电桩行业新增车桩比和实际车桩比已经接近且维持在3:1左右水平。所以我们认为,今后充电设施新增需求更多依赖电动车保有量的上升而非车桩比的下降。行业已经进入良性需求驱动而不再是资本驱动阶段。

政策转向,供需两旺,直流充电桩数量亟需提升

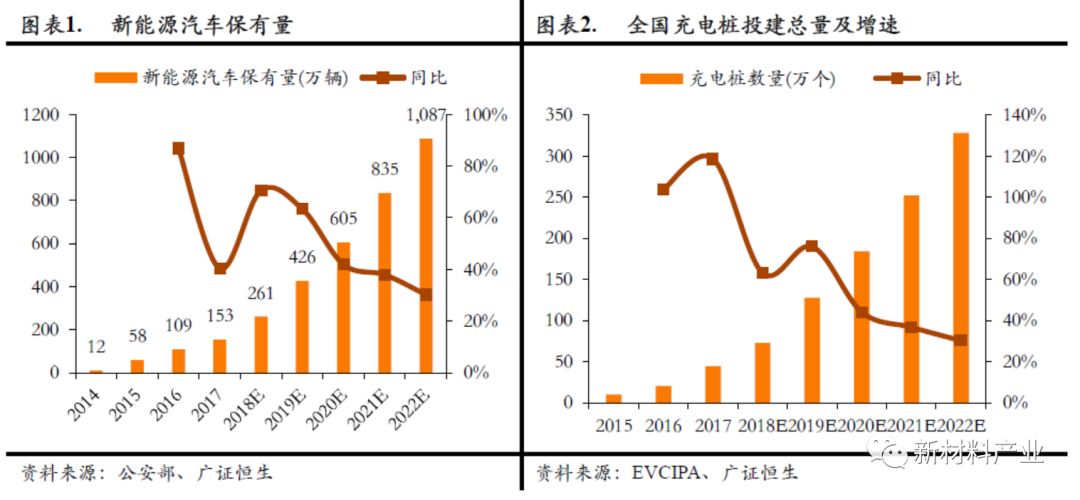

国家政策有意将新能源补贴从制造端转向运营端倾斜,自上而下解决当前面临的充电难问题。从需求端来看:充电桩和充电量需求的增量将主要由新能源汽车保有量的增长拉动,其中营运车辆充电需求增长带动快充桩数量和充电量快速提升。预计2019年和2020年全国充电量需求将达到188.08、254.68亿度。从供给端来看:快充桩数量不足成为目前行业从供给端来看所面临的主要问题,全面加快快充桩建设,提升快速充电能力将成为供给端亟需解决的问题。经测算,预计到2020年直流桩将达到23.24万个,交流桩166.13万个,2019-2020年将新增直流桩13.16万个。

先发优势铸就市场壁垒,未来行业强者恒强

在未来市场竞争格局的推演当中,我们认为,充电桩行业的先发优势铸就强大壁垒,在发达地区的核心地段提早建桩,已经形成了市场占据优势,且随着未来保有量的提升带动需求,早期形成的行业壁垒将逐渐提高。所以,未来格局仍将是一超多强,民营主导的市场。

企业逐渐迈入回报期,盈利能力初步显现

我们按照目前标准的60KW快充桩为例,对充电站成本回收时间、利用率敏感性、以及充电服务费敏感性进行了测试,得出结论:

1、一个安装了10台60KW快充桩的充电站成本回收时间为5.74年;

2、在5%的利用率情况下充电站将有望实现盈利。随着保有量的提升,当前领先企业特来电的利用率已经达到8%+,行业逐步进入头部企业回报期,盈利能力将快速增长。

1需求、供给、政策解读充电桩

在当前阶段,以特来电为首的领先充电桩企业已经在逐步迈过盈亏平衡线,带领行业由早期充电桩疯狂扩张转变为寻求经营效率和盈利的阶段,目前国内充电桩行业新增车桩比约3.21:1、实际车桩比约3.31:1,预计未来将逐步接近并维持在3:1左右。所以我们认为:(1)国家政策规划1:1的车桩比建设目标未来短期内难以达到;(2)今后充电设施新增需求更多依赖电动车保有量的上升而非车桩比的下降。(3)行业已经进入良性需求驱动而不再是资本驱动阶段。

从需求端来看:充电桩和充电量需求的增量将主要由新能源汽车保有量的增长拉动,其中营运车辆充电需求增长带动快充桩数量和充电量快速提升。预计2019/2020年,全国充电量需求将达到188.08亿度/254.68亿度,同比增长68.62%/35.41%。

从供给端来看:快充桩数量不足成为目前行业从供给端来看所面临的主要问题,全面加快快充桩建设,提升快速充电能力将成为供给端急需解决的问题。经测算,预计到2020年直流桩将达到23.24万个,交流桩166.13万个,2019-2020年将新增直流桩13.16万个。

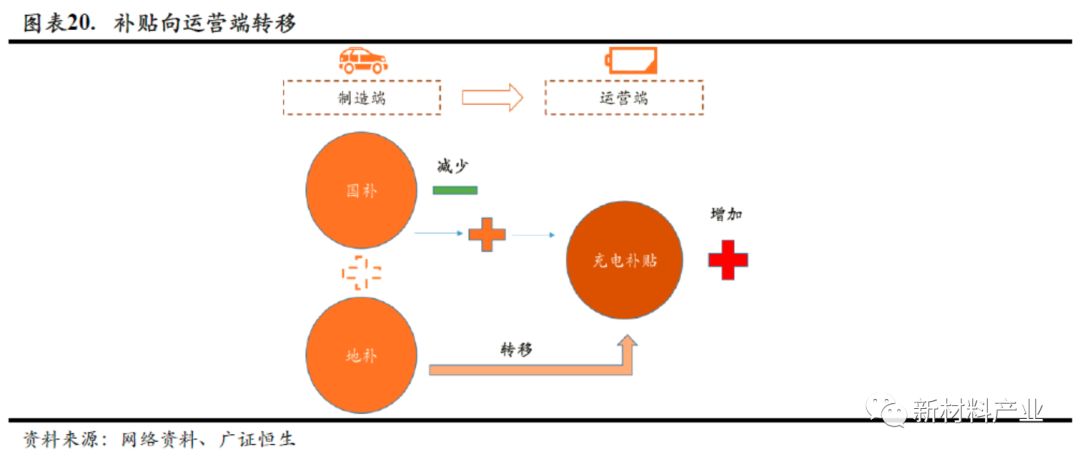

从政策端来看:充电难是当前电动车行业发展面临的一大难题,国家和地方政府从充电桩建设总量予以规划,规划2020年建有50万个公共充电桩,1.5万个集中式充电站的建设目标。此外近期证券时报等途径报道,国家部委沟通,预计2019年地方补贴将由制造端转向充电运营端。

1.1需求端:保有量驱动用电需求快速增长

1.1.1汽车保有量提升给予需求保障

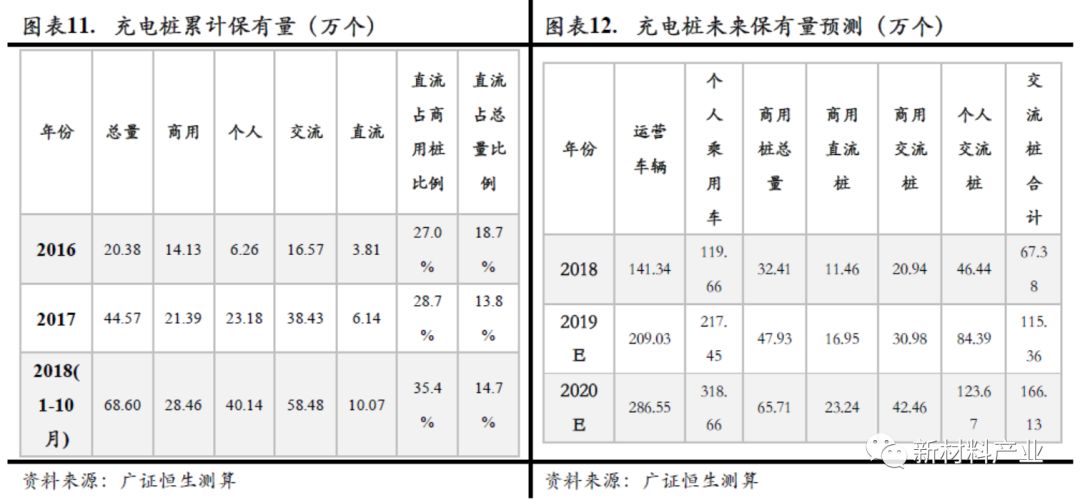

需求有望驱动充电量快速提升。根据公安部最新数据,截至2018年底我国电动车保有量已达261万辆,与2017年相比增加107万辆;其中纯电动车保有量211万辆,占比高达81%。预计未来中国新能源汽车销量仍将保持30%+的增速快速增长,电动汽车保有量将快速提升。预计到2022年,中国新能源汽车保有量将达到1087万辆,充电桩有望达到328万个。

1.1.2营运车辆充电需求仍为主要拉动力

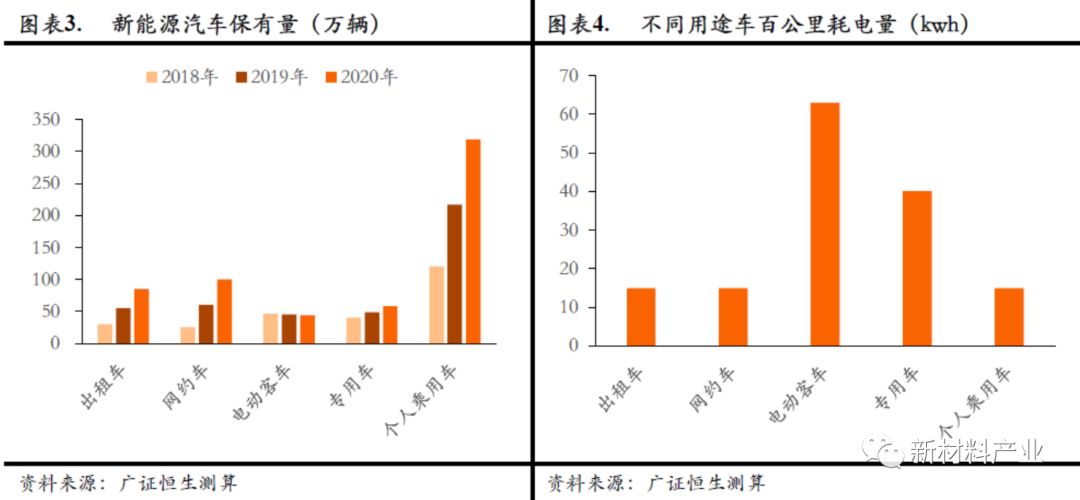

电动车保有量和充电需求量结构分化。从新能源汽车保有量来看,个人乘用车数量的绝对值和增量均有较大增幅。2020年有望达到319万辆,年均复合增速63%,出租车2020年有望达到85万辆,年均复合增速68%,网约车2020年有望达到100万辆,年均复合增速100%。但是由于个人纯电动乘用车用户主要是日常通勤需求和日行驶里程相对较低,加上百公里耗电量也低于电动客车和专用车,使得个人乘用车快速增长对于用电需求的拉动并不显著,导致保有量和充电需求量上出现结构分化情况。

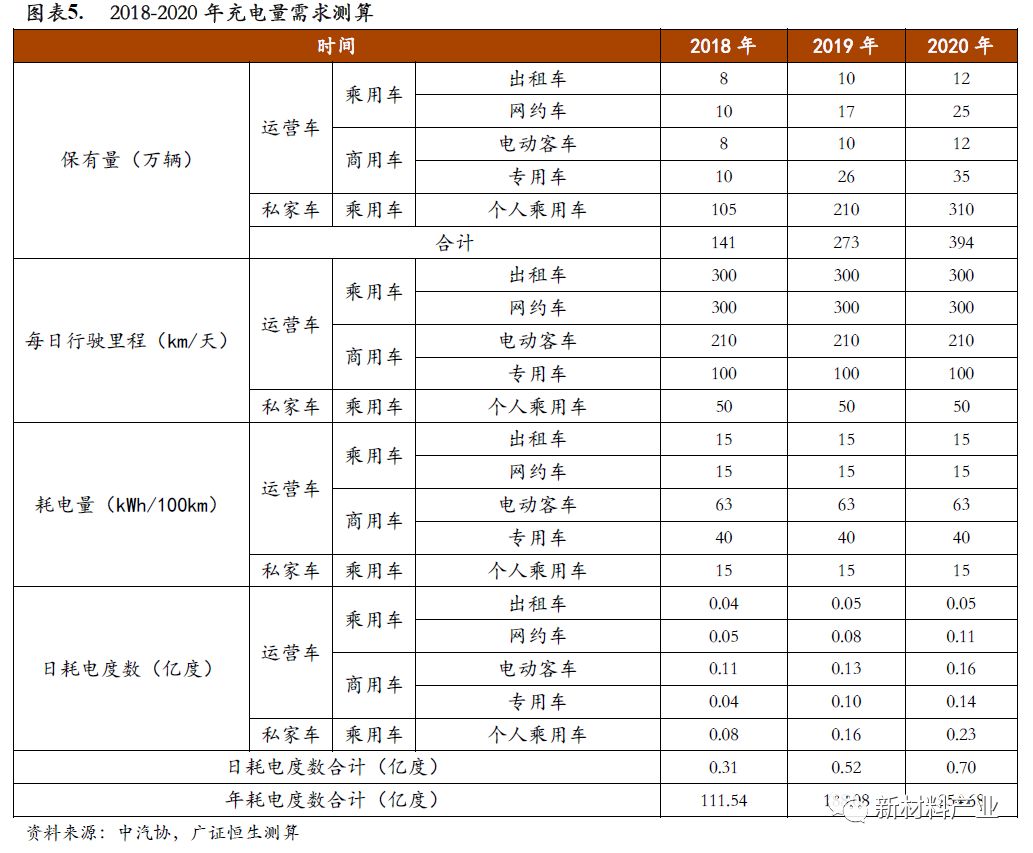

为此,我们根据不同车型保有量、不同车型行驶历程、不同的百公里耗电量数据对2018-2020年进行测算,中国新能源汽车充电需求在2018-2020年分别为111.54、188.08、254.68亿度,2018-2020年单日充电需求总量分别为0.31、0.52、0.70亿度。2019-2020年充电量需求增速分别为68.62%、35.41%。

1.1.3出租车和网约车用电需求增长最快

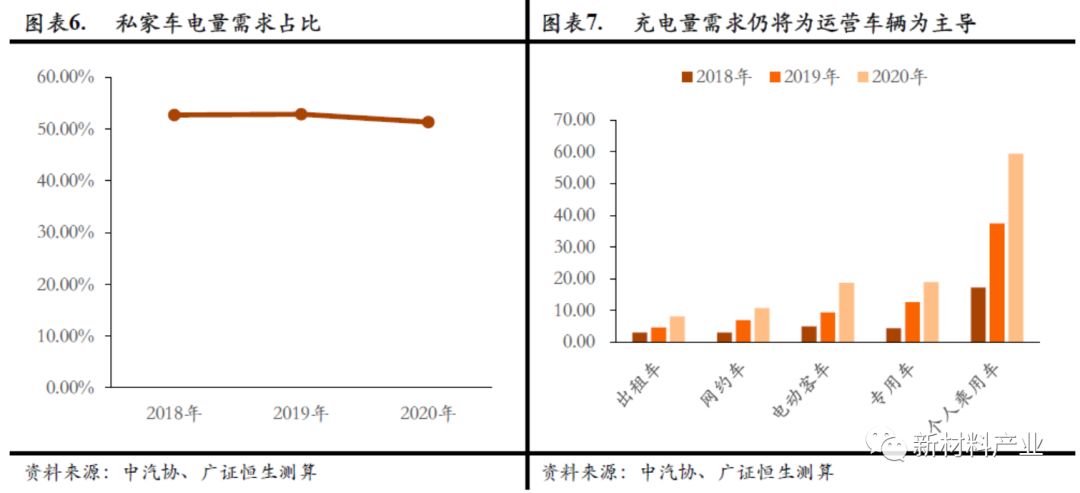

保有量驱动充电需求快速提升。从充电需求内部结构来看,在个人乘用车保有量快速增长的前提下,充电量需求快速提升,其电量需求占比基本稳定,维持在50%左右。而出租车和网约车由于其单日行驶里程较长,充电量需求快速增长。

1.2供给端:保有量增长带动充电桩增长

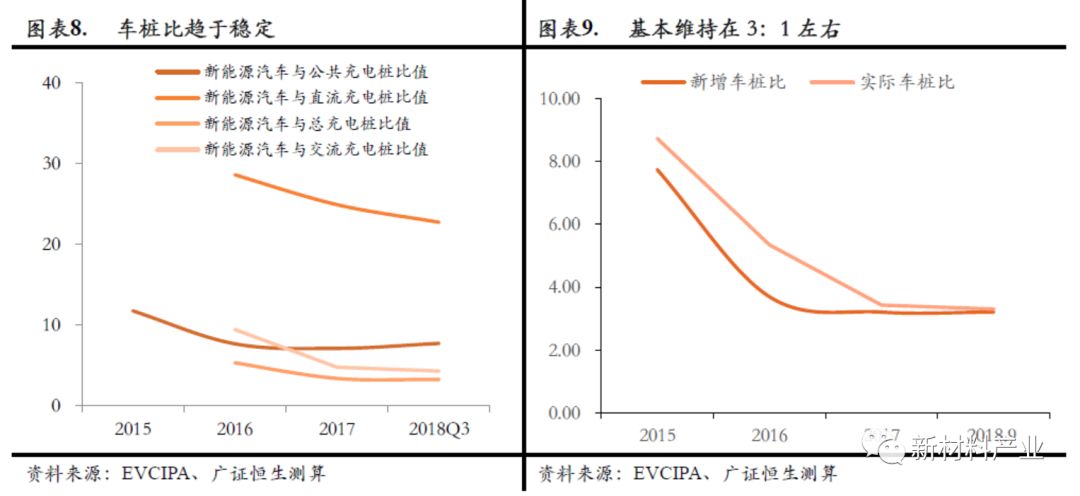

1.2.1车桩比趋于稳定

充电难问题亟待解决。随着我国电动车保有量的快速上升,充电设施不足正在转化为阻碍电动车行业发展的核心矛盾。有调查显示,中国顾客不愿意购买新能源车的前三项原因分别为:充电设施配套不足(67.8%)、续航里程短(50.7%)、质量问题(41%)。

车桩比趋于稳定,新增量取决于汽车保有量增长。截至2018Q3,我国电动车与公共充电桩的车桩比为7.76:1,与所有充电桩的车桩比为3.31:1。新增充电桩的车桩比来看,存量车桩比与新增车桩比正在接近,目前车桩比正在接近平衡位置。预计未来车桩比大概率将维持在3:1附近,今后充电设施新增需求更多依赖电动车保有量的上升而非车桩比的下降。

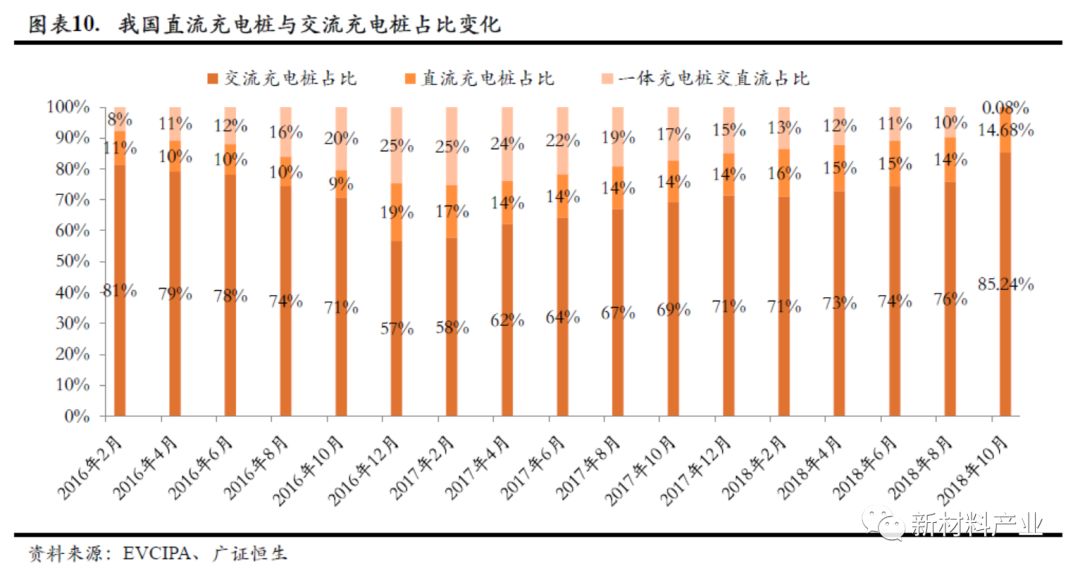

1.2.2快充桩数量不足是充电需求制擎

从我国充电桩存量结构来看,到2018年10月,我国总充电桩保有量为68.60万台,其中直流充电桩为10.07万台,占比为14.68%;交流充电桩为58.48万台,占比为85.24%。从数量的角度来说,目前我国直流充电桩占比较低依旧是现存的主要问题,交流充电桩由于功率较低,在实际的使用过程中不具备方便性和快捷性,未来发展直流充电桩将是充电设施内部的主要增量。

1.2.3快充桩有望迎来快速发展

未来两年快充桩存在13.16万的增量空间。具体来看运营车辆/充电桩比例约为4.36,其中直流桩占比35.37%;个人乘用车/个人交流桩约为2.58。以此估算在2020年605万辆保有量的情况下,直流桩将达到23.24万个,交流桩166.13万个。

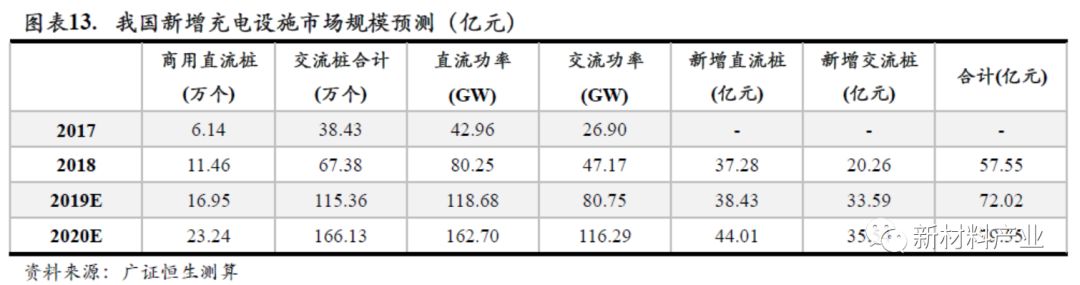

2020年充电桩设备新增市场规模将达到约80亿元。根据充电桩数量测算结果,以目前国网招标常用标准(直流70kW、交流7kW)来预测新增充电设备市场空间;2020年新增直流充电桩设备需求44.01亿元,新增交流充电桩设备35.54亿元,合计约79.55亿元。

1.3政策端:加码向运营端倾斜

1.3.1国家政策指引明确

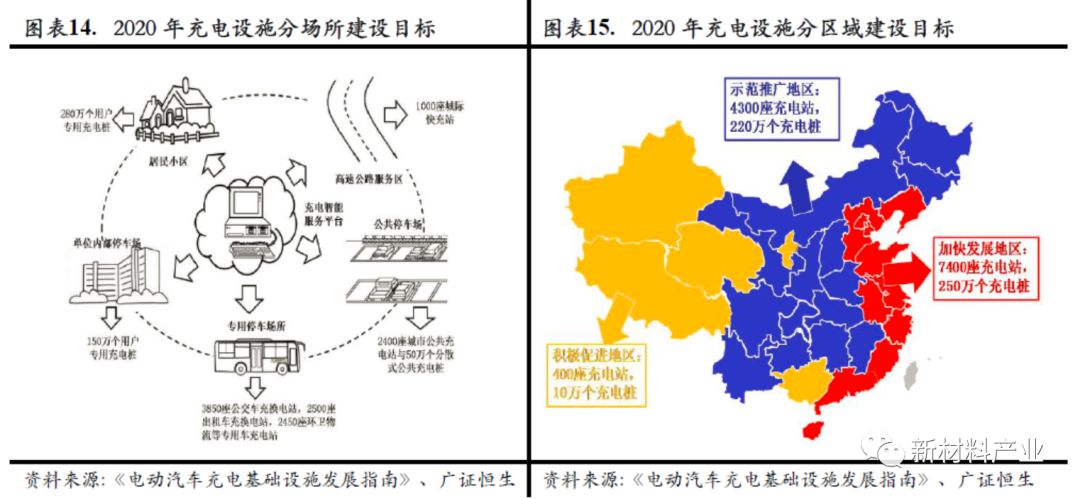

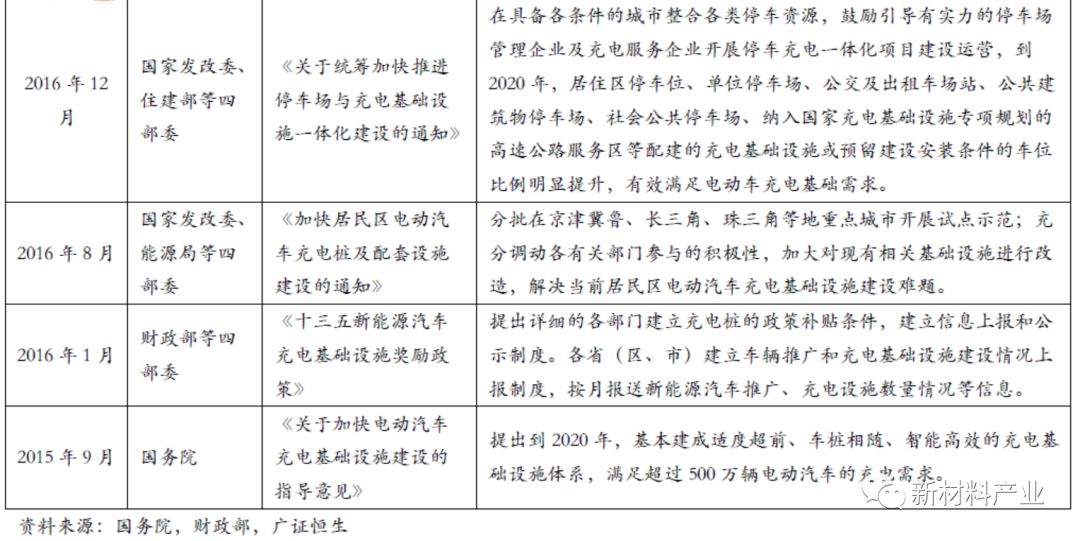

充电桩行业的发展是新能源汽车和电动汽车发展的基本保障,2015年9月国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,明确了充电桩行业的政策方向。随后,国家相关部门纷纷出台政策推动充电桩在居民区、办公区及公共区域充电桩的建设。根据规划到2020年,国家将建设200万个用户专用充电站和1000个城际快充站。

国务院、发改委、能源局、财政部等多个部委多次出台政策,支持充电桩行业发展。国家政策从充电桩数量、布局形式、布局区域等多个方面进行了规划引导。分批在京津冀鲁、长三角、珠三角等地重点城市开展试点示范,形成自上而下的行业指引布局,由发达地区逐步开始试点渗透。

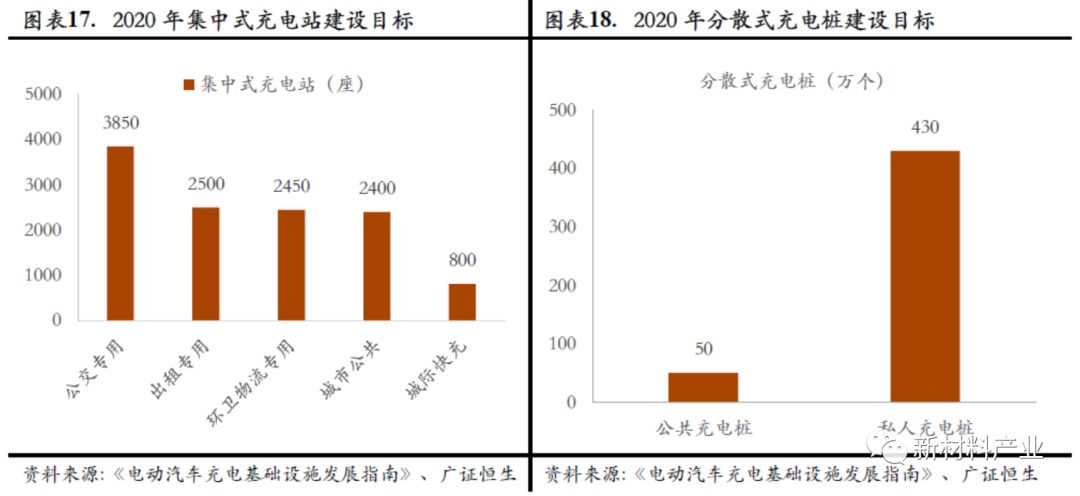

充电桩仍有较大建设空间。根据《电动汽车充电基础设施发展指南(2015-2020年)》规划,至2020年我国新增集中式充换电站超过1.2万座,主要是为公交、出租、环卫物流专用车以及城市公共和城际快充服务;新增分散式充电桩超过480万个,其中公共充电桩50万个,私人充电桩430万个,以满足全国500万辆电动汽车的充电需求。目前我国公共充电桩仅有约28.4万个,距离规划中2020年50万个公共充电桩,1.5万个集中式充电站的建设目标尚有较大空间。

1.3.2地方政策配套扶持

全国共有多个省市出台了专门的电动汽车充电规划或补贴,国家及地方政策的推动极大的增加了各省市单位、小区及公共应用充电桩的建设,政策的扶持及相关的财政补贴政策极大的促进了政府和企业充电基础设施建设的发展,充电桩行业将在政策利好下,迎来一个快速发展期,各省市相继发布了充电桩未来的建设规划。以北京为例,指导形成半径小于5公里的充电网络格局。

1.3.3地补由制造端转向运营端

制造端补贴有望向运营端转移。目前国家2019年新能源补贴政策悬而未决,根据央视网、证券时报等讯息,针对充电站建设和运营当中存在的问题,国家各部委已经沟通意见,今年的新能源地方政府补贴将不再是直接对汽车补贴,而是转向补充电运营,并要求地方政府出台详细的实施办法。由此带来的直接影响是原本直接在制造端的补贴款将转向充电运营端,极大推动充电桩行业的发展。

2竞争格局推演,未来仍将民营主导

在未来市场竞争格局的推演当中,我们认为,充电桩行业的格局已经基本形成且相对稳固。行业经历过资本驱动的早期跑马圈地阶段之后,此后的发展更加注重效率和盈利能力,不再是盲目扩张,行业发展也将主要由保有量的提升和续航里程驱动。因此早期充分布局的充电桩企业已经形成了较高的企业壁垒,且随着未来保有量的提升,壁垒将逐渐提高。所以,未来格局仍将是一超多强,民营主导的市场。

2.1充电桩目前形成一超多强格局

2.1.1特来电市占率遥遥领先

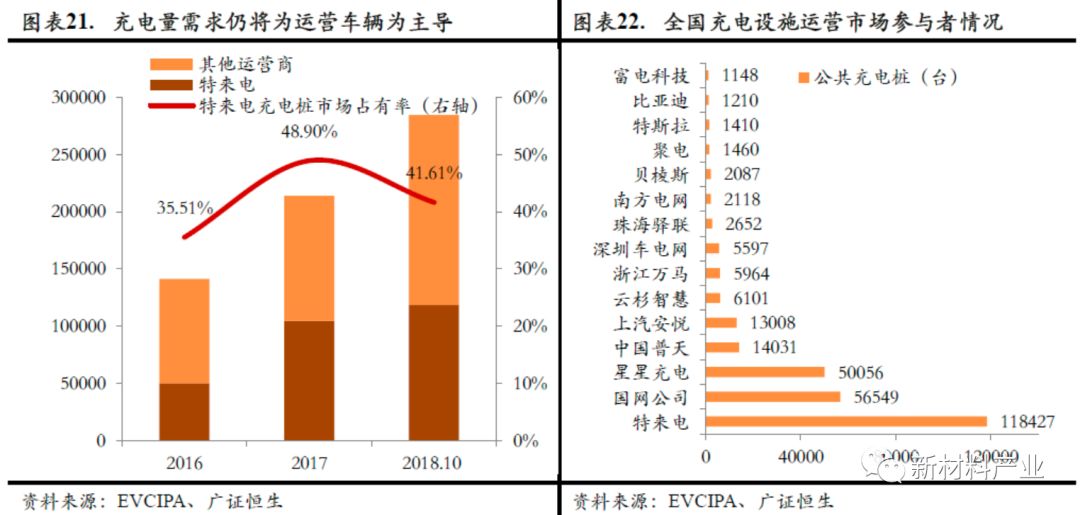

截至2018年12月底特来电累计投建充电桩约20.21万个,装机容量超过201万KW,上线运营超过12万个;特来电充电服务覆盖了304个城市,拥有超过120万的注册用户,累计充电超过了16亿kWh。在公共桩领域,公司自2017年起市占率跃升至40%以上,达到48.90%;2018年受到建设资金约束公司市占率下滑至41.61%,但公司目前公共充电桩保有量依旧超过第二名(国网)和第三名(星星充电)的总和,处于绝对优势地位。

2.1.2龙头效应显著

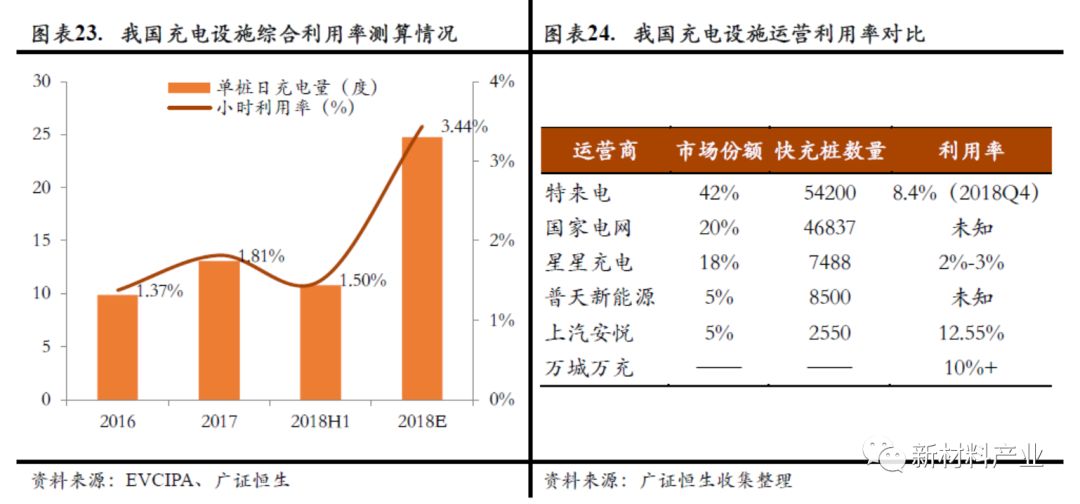

马太效应有望持续。根据特来电及中国电动汽车充电基础设施促进联盟公布的数据,我们计算出全国的公共充电桩充电量2016-2018H1为5.1/10.2/10.7亿kWh。我们测算2018年全年我国公共充电桩利用率仅为3.44%。前几大运营商的利用率均远高于全国平均,由此可见,充电桩行业集中度趋于提升,龙头企业将有望持续抢占小企业市场。

2.2未来路径演化,先发优势已形成行业壁垒

2.2.1头部企业格局稳定

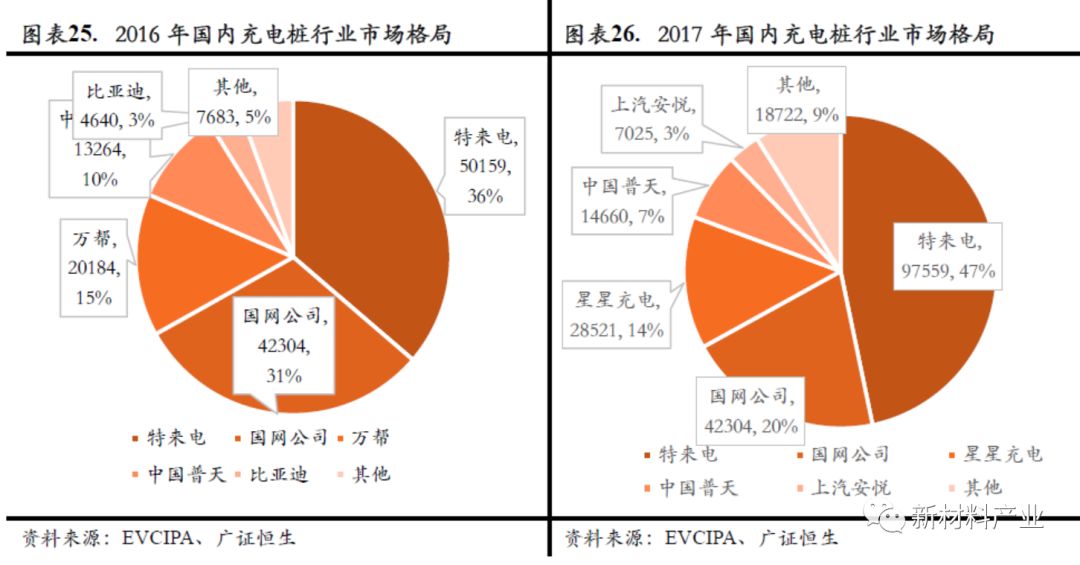

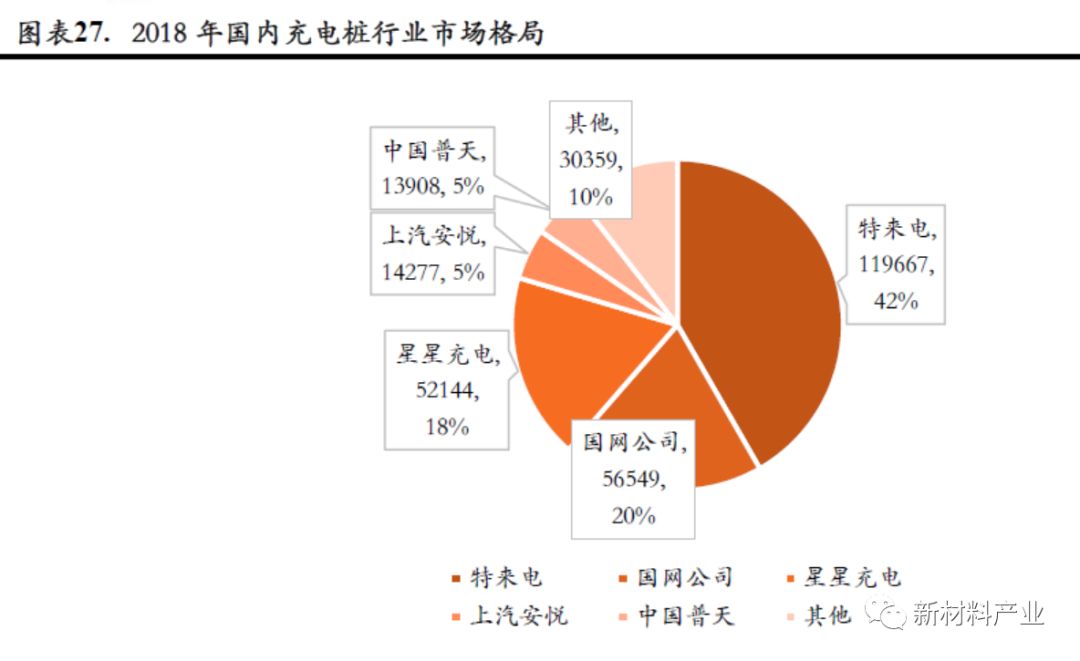

CR3份额稳定,内部存在分化。根据EVCIPA数据显示,2016-2018年充电桩行业CR3分别为82%、81%、80%,行业格局稳定,CR3内部结构中,国家电网份额下降,由2016年的31%下降到2018年20%,民营企业凭借灵活的机制和活力不断冲击国家电网份额。由此可见,在未来的发展过程中,头部企业形成的先发优势将成为较高的护城河,但是内部结构依旧存在分化,民营企业在逐步崛起,国家电网强大的资本优势并未能左右行业格局的演变。

2.2.2快充桩数量是充电桩企业强有力抓手

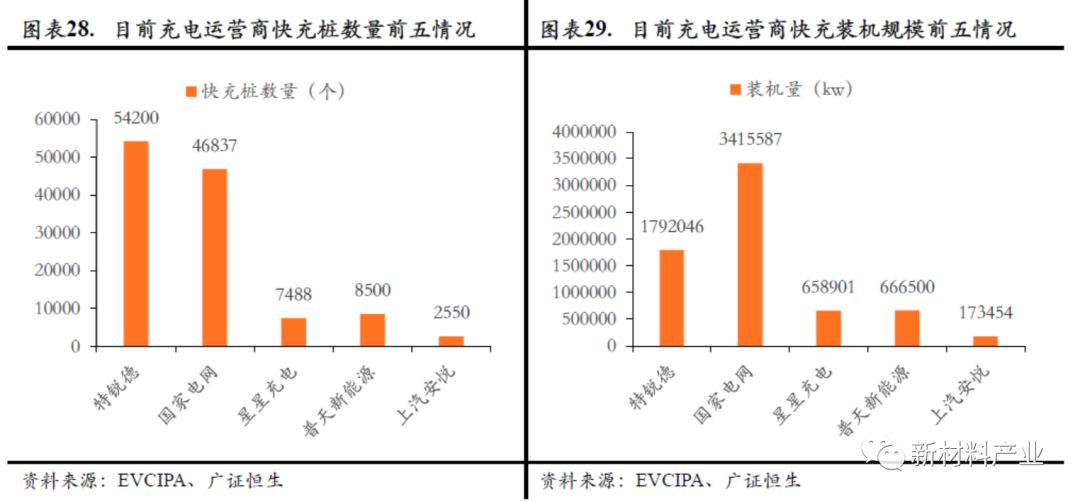

快充桩数量特来电达到5.4万台。从目前各家充电设施运营商的快充桩布局来看:特来电的快充桩数量最多,达到54200个;国家电网其次,达46837个;星星充电、普天等的快充桩数量与前二者不在同一数量级上。但由于国家电网的快充桩布局较多在高速公路服务区等,其单体的功率较特来电更大,因此我们从功率角度来考量,国家电网的快充桩总装机功率位居第一,远高于特来电。我们认为快充桩是充电行业发展的桥头堡,快充桩数量一定程度上决定了企业的发展速度,所以特来电已经具备了较强的优势。

2.2.3未来布局将逐步向低线城市渗透

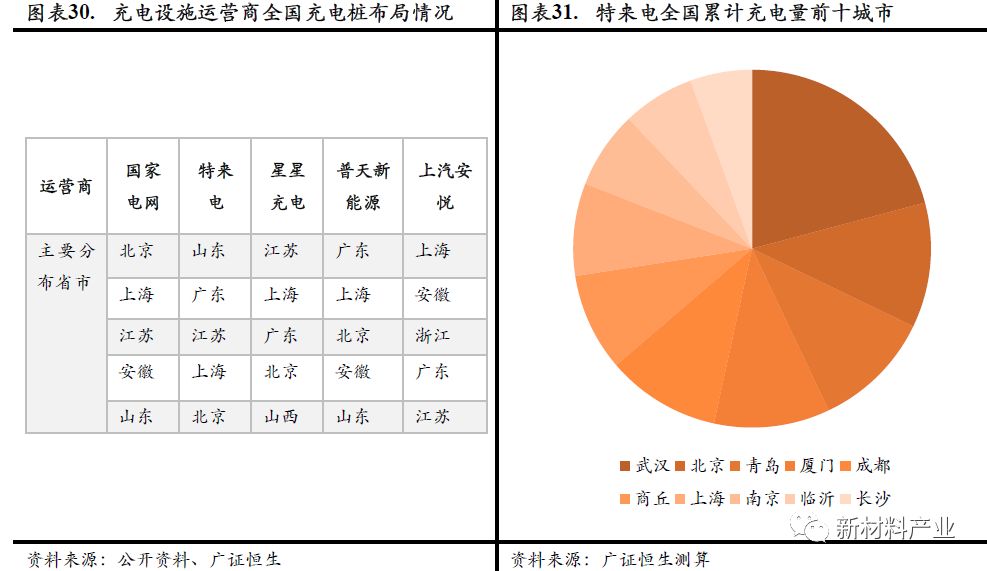

从目前各家充电设施运营商的全国网点布局来看,数量排名前五的区域主要分布于北京、上海、广东、江苏、安徽、山东等。就具体城市而言,特来电目前充电数量居前的城市包括了武汉、北京、青岛、厦门、成都等。从未来发展空间来看,一线城市和发达地区逐渐饱和,未来将有望逐渐向低线城市逐步渗透。

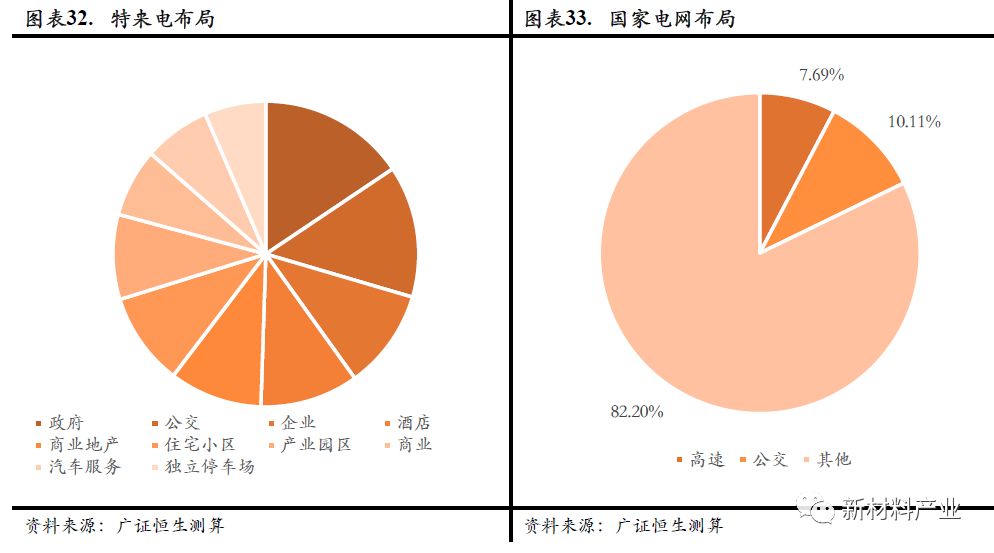

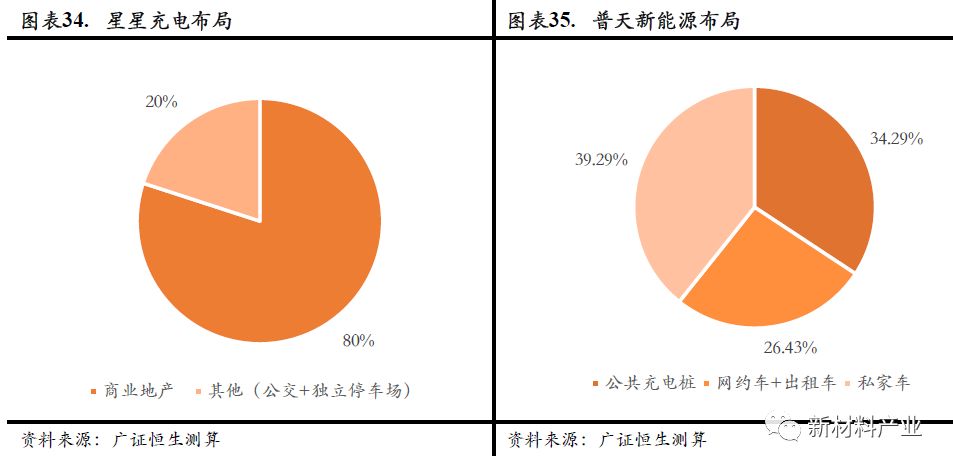

布局均匀合理强化龙头优势。各家主要充电设施运营服务商的下游行业分布区别较大,与之前行业认识国家电网大部分网点布局在高速的观点不同,我们通过对国网历史所有充电桩设备招标的统计发现,从国网充电桩数量的分布来看,高速占比仅有约7.69%,而公交占比为10.11%,其他(主要是大型集中式充电站)占比高达82.2%。特来电布局相对合理和分散,相较于其他企业具有优势。

3快充桩盈利能力测算

3.1快充桩充电站成本回收测算

我们按照目前标准的60KW快充桩为例,对充电站成本回收时间、利用率敏感性、以及充电服务费敏感性进行了测试,得出结论:1、10台快充桩的充电站成本回收时间为5.74年;2、5%的利用率情况下充电桩实现盈利。

充电站建设回收期约5.74年。以配备10台每台充电桩的功率为60KW充电桩的分散式充电站为例,在目前利用率10%、充电服务费0.5元/kwh、10年平均折旧法测算的假设下,回收期仅仅需要5.67年,较短的成本回收期开始吸引社会资本流入充电设施建设领域。

3.2充电桩利用率敏感性测算

目前以利用率3%-7%,充电服务费0.5元/kwh,10年平均折旧法测算,可以看出当一个60KW快充桩的利用率达到4.74%时可到达盈亏平衡点。利用率每上升1个百分点,单位KW可增加的边际净利润约为40元。

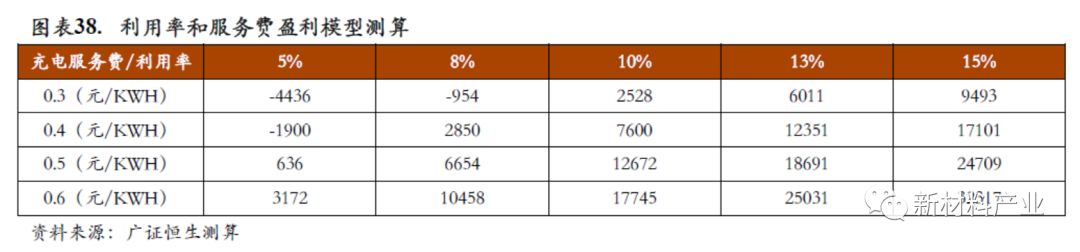

3.3服务费敏感性测算

充电桩对利用率和服务费变动较为敏感。由于随着充电桩竞争的加剧,充电服务费有一定的下降预期,我们通过对一个60KW的快充桩其利用率分别在5%、8%、10%、13%、15%情况下,充电服务费分别为0.3、0.4、0.5、0.6元/kwh的假设进行了弹性测算,发现充电服务费变化对充电桩盈利影响较大。在10%利用率情况下,当服务费降低0.1元/kwh时,其每年的盈利将下降5072元。

-

新能源汽车

+关注

关注

140文章

9686浏览量

97784 -

电动车

+关注

关注

73文章

2814浏览量

112390 -

充电桩

+关注

关注

136文章

1875浏览量

81824

原文标题:充电桩行业专题报告之一:驱动因素换挡,行业发展进入良性阶段

文章出处:【微信号:iawbs2016,微信公众号:宽禁带半导体技术创新联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

梯云物联:电梯物联网行业的未来挑战与企业壁垒

2023充电桩行业:驶入快充时代,智能化引领未来发展

华秋喜获“2023深圳行业领袖企业100强”称号

持续科技赋能,引领电子产业链新范式!华秋喜获“2023深圳行业领袖企业100强”称号

储能行业的PCB设计分享

通信行业专题报告:800G光模块,AI算力底座

工商网监

工商网监

评论