2024年中国工业机器人市场回顾与总结

2024年中国工业机器人市场回顾与总结

2024回顾与总结

产销量

从整体市场来看,2024年中国工业机器人产量为55.6万台,同比增长14.2%;2024年中国工业机器人市场销量为30.2万台,同比下降4.50%。中国作为全球最大工业机器人产销市场的地位持续巩固。

也许有人会有疑惑,为啥工业机器人产量和销量的差异这么大,这里需要说明的是,产量的统计口径是国家统计局的口径,根据国家统计局《数字经济及其核心产业统计分类(2021)》 中关于工业机器人的分类说明,工业机器人指用于工业自动化领域的工业机器人的制造,如焊接专用机器人、喷涂机器人、工厂用物流机器人、机械式遥控操作装置(遥控机械手)等。

销量口径我们一般只包括各类机械臂形态的机器人,如多关节机器人、SCARA、DELTA、协作机器人等,与上述的产量口径的主要差异未包含工厂用物流机器人(AGV/AMR)、机械式遥控操作装置(遥控机械手)等。

2016-2024年中国工业机器人产量变化情况

(万台,%)

数据来源:国家统计局,高工机器人产业研究所(GGII)整理

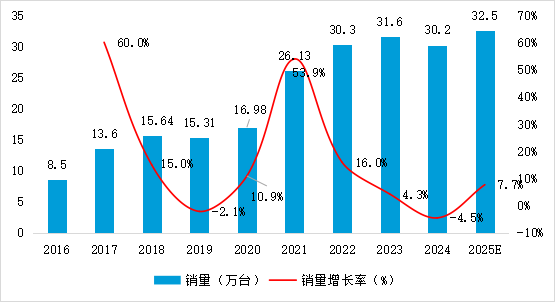

2016-2025年中国工业机器人销量变化及预测(万台,%)

数据来源:高工机器人产业研究所(GGII)

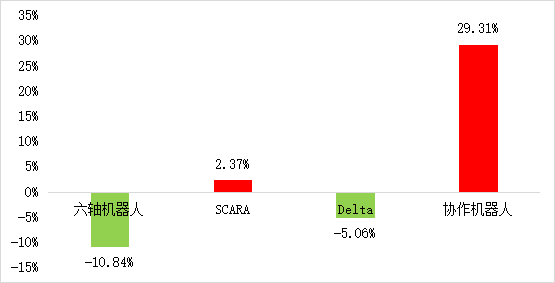

从细分产品来看,SCARA机器人受3C行业回暖影响较大,同时新能源行业的承压亦带来一定的负面效应,综合来看需求呈同比微增长态势;六轴机器人作为占比最大的品类,虽然大中小负载六轴机器人景气度差异较大,但受到汽车、新能源等核心行业需求收紧的影响,整体承压明显,呈同比下滑态势。

2024年中国工业机器人细分产品增速

数据来源:高工机器人产业研究所(GGII)

并联机器人受下游几个行业如食品、日化、医药、3C等的综合影响,叠加自身应用面的受限,整体销量预较上一年销量略有下滑。

协作机器人延续相对高增长态势,一方面是下游行业的渗透率仍在提升,如在新能源领域的应用有较大突破;另一方面,协作细分产品迎来快速起量期,如协作焊接、大负载协作码垛等,综合来看,协作机器人是唯一实现两位数增长的本体品类。

内外资格局

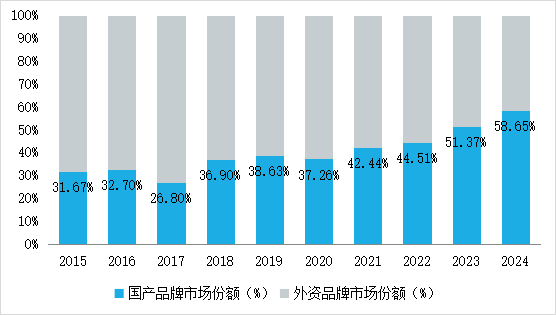

内外资分化态势延续,国产份额持续上升,GGII数据显示,2024年,国产工业机器人本体市场份额58.65%,较上一年提升超过7个百分点。

2015-2024年中国工业机器人本体内外资占比变化(以销量计,单位:%)

数据来源:高工机器人产业研究所(GGII)

注:KUKA虽已被美的全资收购,但未纳入国产厂商统计范畴

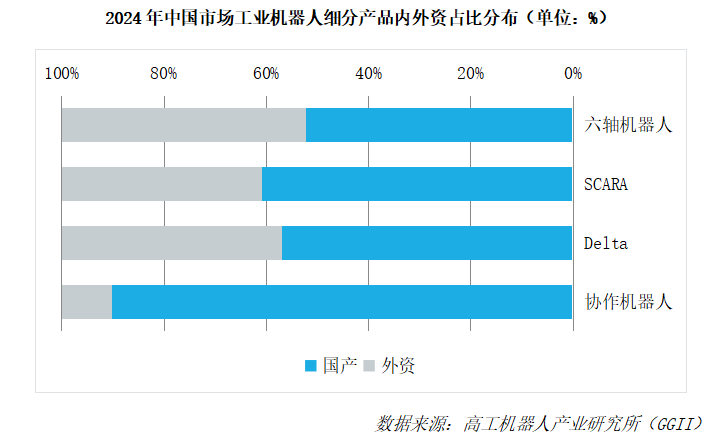

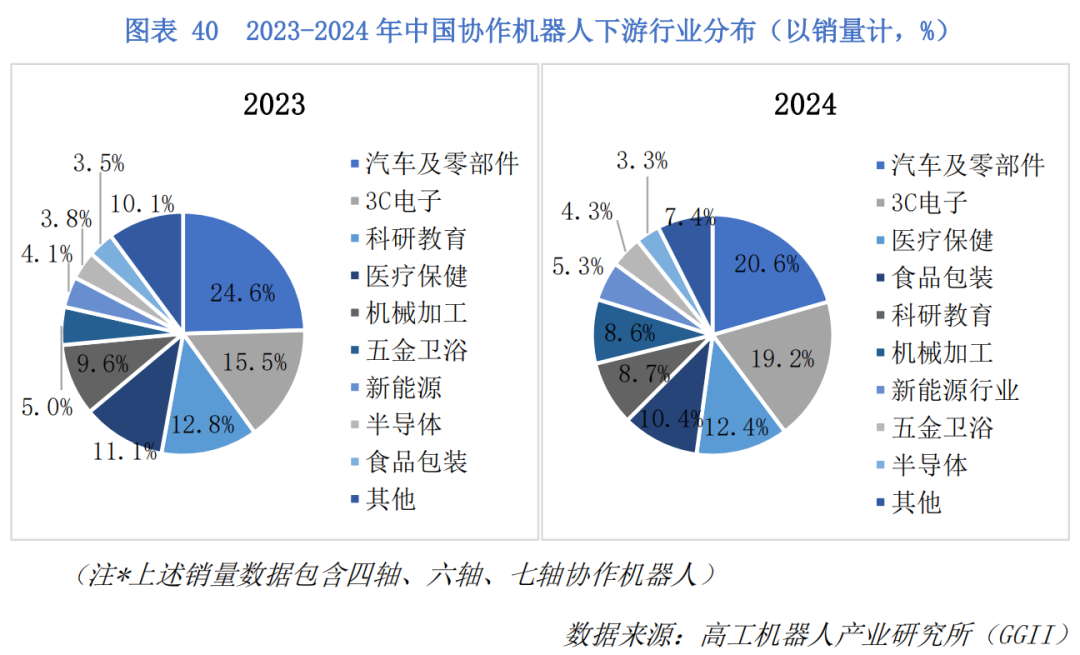

从细分产品来看,2024年工业机器人全品类产品国产份额均超越外资厂商份额,其中,六轴机器人系首次国产份额超过外资厂商份额,SCARA与Delta机器人的国产份额均有不同程度的提升,最为亮眼的是协作机器人,国产份额首次超过90%,在销量上呈现绝对主导的地位。

但值得一提的是,在国产化程度较充分的协作机器人领域,内卷化的价格竞争正在给各厂商带来负面效应,或增量不增收,或增收不增利;此外,虽然六轴机器人的整体国产份额超越了外资厂商份额,但剖开来看,在大负载领域国产化份额依然较低,同时国产厂商的产品力尚有较大的提升空间。

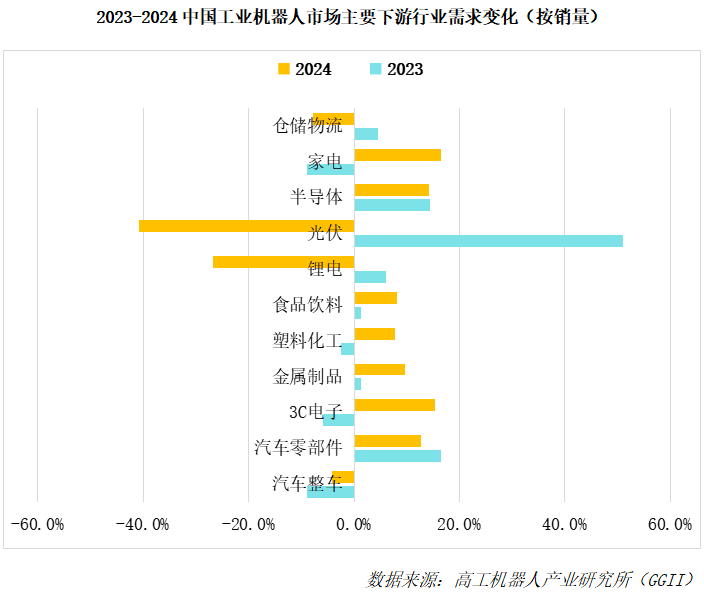

下游应用

应用层面,2024年工业机器人下游应用领域延续分化态势,三大基本盘(汽车及零部件、3C、新能源)中仅3C电子与汽车零部件行业增长相对亮眼,汽车整车与新能源行业承压明显,尤其是新能源行业,需求呈现大幅下滑态势。

食品、金属制品等行业呈现稳健增长态势;半导体行业受益于行业需求的释放,需求增长亮眼,不少晶圆搬运机器人厂商受益其中;物流仓储行业延续承压态势,需求呈下滑趋势。其它一般工业鲜有明显复苏迹象,GGII判断,需求问题已成为当前产业链核心矛盾点。

2025的几点确定性

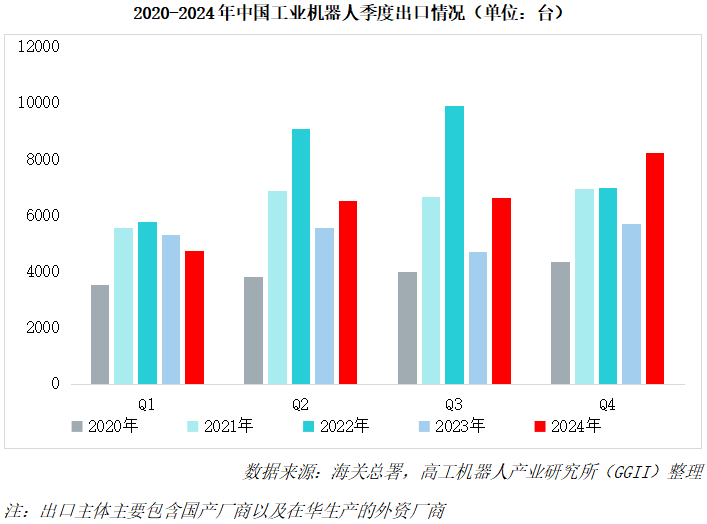

一、关于出海

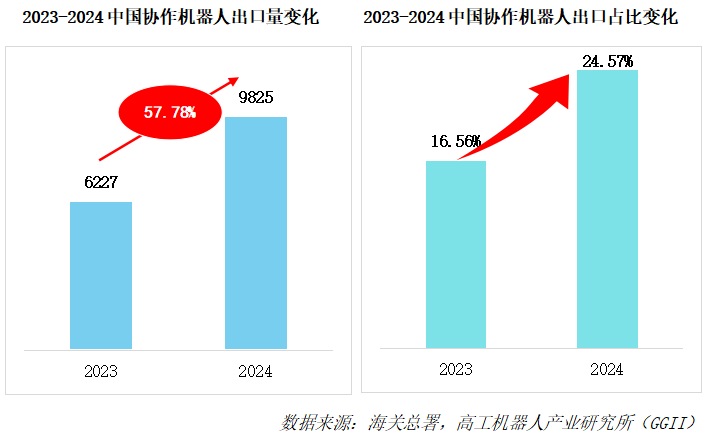

根据海关总署数据,2024年中国工业机器人全年出口量为26149台,同比增长22.95%;其中,协作机器人全年出口9825台,同比增长57.78%,协作机器人出口占比达到24.57%,较上一年提升超过8个百分点。

可以说,中国协作机器人出海已经取得阶段性的成果,其中以遨博智能、大族机器人、越疆机器人、艾利特机器人等厂商为主要代表,区别于国内市场内卷式的价格战,海外市场一般具备更高的付费能力,同时对于机器人品牌、本土化服务、产品品质等方面也有更高的要求,对于普遍增量不增收、增收不增利的国产机器人厂商而言,出海已经成为愈加确定的必选项。

(ps:2024年10-12月份,发那科、ABB等国际厂商的全球机器人订单额均出现了增长拐点,结束了此前连续多个月下滑的态势,一定程度上也反映出海外市场需求的增长)

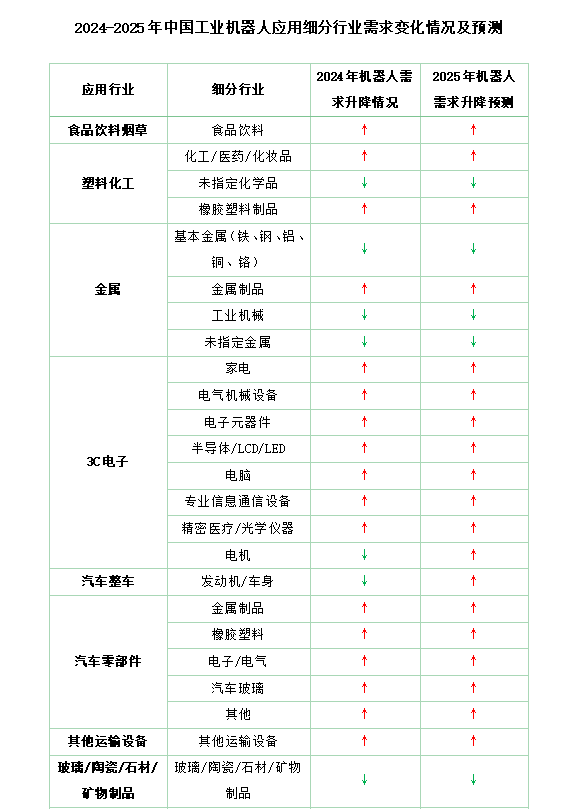

二、关于市场需求增速

GGII预计2025年中国工业机器人市场销量32.5万台,同比增长7.7%,相较于上一年增速有所提升。从工业机器人下游行业来看,三大基本盘(汽车及零部件、3C电子、新能源)中3C电子行业有望延续高景气度,汽车行业预计相对稳健,新能源中锂电行业有望弱复苏,光伏行业预计延续承压态势。

综合来看,结构性的分化仍将延续,对工业机器人需求而言,支撑作用略有增强。主要的判断逻辑如下:

三、关于竞争格局

从竞争格局看,预计中国市场集中度将进一步提升,同时,行业洗牌和出清的阀门将加大。

毋庸置疑,中国工业机器人市场已开始进入竞争的深水区,国际与国产厂商之间的正面交锋变得愈加频繁,一方是以价换量的“简单粗暴”打法,另一方是在份额与利润之间做平衡的“端水”策略,随着国际厂商本土化策略的不断深入,通过导入国产零部件,为其主动降价提供了新的空间,从这个角度看,2025年的市场竞争无疑会更加白热化,而国产厂商的压力无疑也将加大。

确定性之外

新技术革命:以具身智能、人形机器人为代表的新技术正奔涌向前,过去工业机器人做不到或者做不好的场景,是否有了具身智能技术的加持有望迎来新的改变,这一点尚待时间的验证。

客户拥抱新技术与沿用成熟技术的博弈:2025年被称为是人形机器人落地的“元年”,根据GGII近段时间的调研反馈来看,众多制造业的头部厂商对于导入人形机器人报以极大的期待与意愿,从一定程度上看,可以看做是对于新技术的积极拥抱(虽然人形机器人的能力距离真正的批量产业化应用尚有不小的差距)。

同时,对于以工业机器人、复合机器人为代表的既有产品技术,则更多表示出一定程度的迟疑,此刻,新技术与老技术之间的博弈开始具象化。

但归根结底,制造业领域导入机器人本质都是一种投资行为,投资回报(ROI)的测算似乎很难规避,当前人形机器人享受到的需求红利很大程度上是供需错配造成的,当哪天人形机器人能力可以普遍满足下游应用的需求,其供需逻辑将回归理性与平和,ROI≤2年也将会是耳熟能详的甲方规则。

关于高工机器人产业研究所(GGII):

高工机器人产业研究所(GGII)隶属于高工咨询公司,是一家专注于机器人产业市场研究与咨询的第三方机构,研究覆盖机器人产业链各个环节,涉及减速器、伺服系统、控制器、激光雷达、工业机器人、移动机器人、机器视觉、末端执行器、系统集成、锂电专用设备、软件系统等。GGII每年通过实地走访和电话调研500家以上产业链企业,积累大量的市场信息和行业数据,为企业、金融机构和地方政府提供全方位咨询服务。

行业数据服务:GGII走进产业链上中下游企业进行详尽的行业调研,获取大量的一手数据,通过对供应关系交叉核对、上下游验证,形成聚焦核心零部件产销量、机器人产业链产销量、系统集成应用分布、下游行业需求分布等领域的完整产业数据库体系,相关产业数据被IPO招股说明书、券商研报、第三方咨询机构、专业媒体等广泛采用。

定制化调研与咨询服务:GGII通过长年不间断地对产业链企业进行详尽跟踪调研,形成全面、深度、准确、权威的产业数据库,为企业、金融机构和政府单位等,提供战略咨询、市场调研、业务与技术尽调等专业咨询服务和行业报告。

政府产业发展顾问服务:高工机器人产业研究所(GGII)以专业的分析方法、深厚的产业研究基础、丰富的产业资源,已为全国10多家地方政府和园区提供产业规划、招商指引、企业对接、项目研判等咨询服务。

IPO与金融咨询服务:高工机器人产业研究所(GGII)金融咨询服务重点聚焦于智能制造装备及机器人产业链。主要服务包括:协助企业及券商撰写IPO募投可行性研究报告;提供业务与技术分析;辅助券商针对招股书问询时进行行业问题回答及论证。为企业的再融资、并购重组、银行贷款等提供完整的尽调服务及可行性论证方案。

产业培训服务:旨在帮助客户快速了解和认知机器人&锂电&储能行业的发展态势,挖掘潜在的商业和投资机会,GGII可提供针对机器人&锂电&储能等领域的相关产业培训服务。

-

工业机器人

+关注

关注

91文章

3507浏览量

97309 -

机械手

+关注

关注

7文章

357浏览量

31155 -

AGV

+关注

关注

28文章

1511浏览量

43440

原文标题:GGII:关于2025年中国工业机器人市场的几点确定性

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

行业资讯 | 全球工厂机器人需求十年翻番——国际机器人联合会发布《2025年世界机器人报告》

2025年中国工业机器人产业区域竞争梯队分析(图)

工业机器人的特点

越疆推出大负载协作机器人CR 30H

2024年中国RV减速器市场销量分析

2024年中国弧焊机器人市场销量分析

2025年机器人行业的五大趋势

2024年中国新能源产业投资3.7万亿元

2024年中国智能投影市场销量微增,品牌数量大幅上升

大臂展、大负载、具身智能……大族机器人2024年度关键词回顾

工商网监

工商网监

评论