飞速创新IPO获受理!主打光模块及高速线缆,募资13.54亿

飞速创新IPO获受理!主打光模块及高速线缆,募资13.54亿

电子发烧友网报道(文/刘静)近日,深圳飞速创新技术股份有限公司(以下简称:飞速创新)深主板IPO获受理!

飞速创新本次公开发行股票数量不超过4100万股,拟募集13.54亿元资金,用于网络通信设备智能产业园区建设项目、互联网平台及运营中心升级建设项目等。

公司控股股东和实际控制人为向伟先生,其直接持有公司56.65%的股份,并通过担任宇轩成长、宇轩进取及宇轩稳健普通合伙人间接控制公司4.51%的股份,合计控制公司61.16%的股份,并担任公司董事长、总经理。

2022上半年营收9.17亿元,一半来自光模块及高速线缆

飞速创新专注于网络通信领域核心设备及通用配件的研发、设计和销售,主要产品包括光模块及高速线缆、光纤跳线及尾纤、交换机、服务器、光传输设备、光纤配线管理产品、铜缆综合布线产品、测试仪器及工具等。

随着全球网民数量的增长、连接到互联网的设备数量激增、移动端及互联网应用数据流量增长、高清视频激增等,网络设备市场需求持续扩张增长。

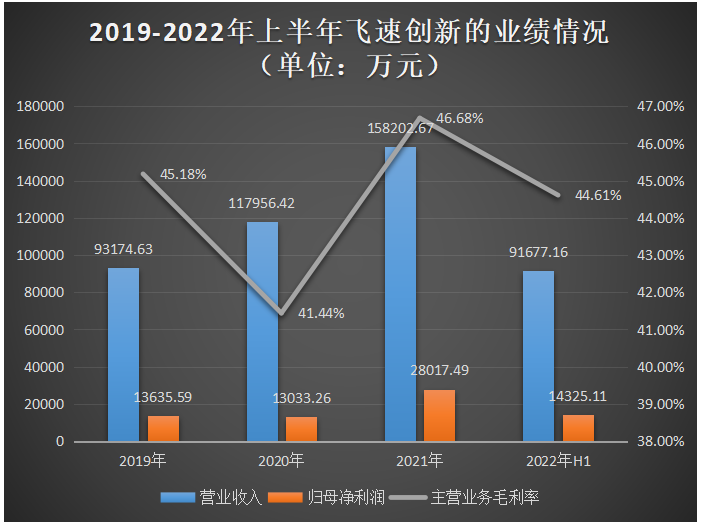

报告期内,飞速创新的营收规模也持续增长,从2019年的9.32亿元增长至2021年的15.82亿元,并较2020年的11.80亿元增长34.07%。归母净利润方面,2020年小幅下滑4.62%,2021年净利突破2亿大关,同比增长114.97%。2022年上半年,飞速创新实现营业收入9.17亿元,净利1.43亿元,若下半年依旧保持上半年的速度增长,其2022年度业绩有望创新高。

报告期内,飞速创新的毛利率不断波动,分别为45.18%、41.44%、46.68%、44.61%。不过即便在处于下滑,飞速创新的主营业务毛利率与可比公司光迅科技、中际旭创和太辰光相比,毛利率较高,具有较强的定价能力。

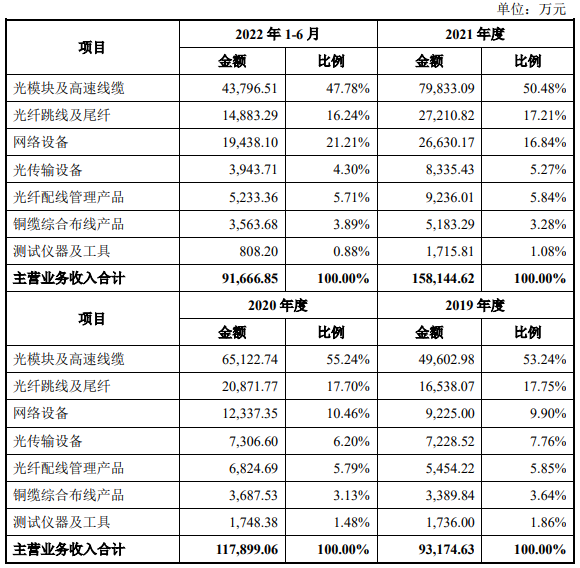

目前,飞速创新的营收最主要来源于光模块及高速线缆,报告期内该产品实现的收入分别为4.96亿元、6.51亿元、7.98亿元、4.38亿元,占主营业务收入的比例分别为53.24%、55.24%、50.48%、47.78%,基本贡献5成左右的营收。据了解,飞速创新与Finisar(菲尼萨)、光迅科技、通宇通讯、索尔思、铭普光磁等国内外光模块制造企业合作,开发了100/200/400/800G光模块系列、25/40/50G光模块系列、10/16/32G光模块系列和100M/1G/2G/2.5G/4G光模块系列。

2021年,在飞速创新的七大板块业务中,增速最高的是网络设备业务,该业务收入为2.66亿元,较2020年增长了115.85%。飞速创新网络设备主要包括企业级交换机(1G/10G/25G/40G/100G)、数据中心交换机(10G/25G/40G/100G/400G)、服务器、防火墙、路由器、网卡以及UPS不间断电源、光纤收发器、无线AP、摄像头等组网设备。

值得一提的是,飞速创新营收几乎全部来自境外。招股书显示,2019-2022年上半年飞速创新境外销售占当期主营业务收入的比例分别为97.95%、98.89%、99.15%和99.28%,并且超4成收入来自美国。境外销售收入占比异常之高,如果未来中美贸易摩擦进一步加剧,可能对飞速创新经营业绩有较大影响。

目前,飞速创新已在中国、美国、德国、澳大利亚、新加坡、英国、日本建立了全球仓储及服务中心。飞速创新自营互联网平台fs.com上全球累计注册客户近29万家,覆盖全球近200个国家与地区。2021年,平台全年下单客户近7万家,平台全年订单数近25万单。飞速创新的主要客户为高通、SEA Group、Microsoft、Cisco、英特尔、Ubisoft、Telia、Cloudflare等全球知名企业。

三年累计研发投入2.38亿,募资13.54亿升级互联网平台等

全球网络通信产品市场的主要参与企业包括思科、华为、HPE、PALO ALTO NETWORKS、FORTINET、H3C、JUNIPER、CHECK POINT、SYMANTEC/BLUE COAT、ARISTA等。根据Dell'Oro Group的数据,2021年华为和思科在全球企业网络设备市场合计约占45%的份额。

市场呈现集中度较高的格局,前十名厂商全球市占率之和超过70%,其余厂商主要在细分领域进行竞争。相对于行业内龙头企业,飞速创新的经营规模相对较小。

在研发方面,2019-2022年上半年,飞速创新研发费用分别为6560.76万元、8104.48万元、9151.90万元和4720.45万元,占营业收入的比重为7.04%、6.87%、5.78%和5.15%,研发持续扩大,积累了在线写码、在线扫描改码、高密度布线、模块化软件架构等软硬件开发产品核心技术。

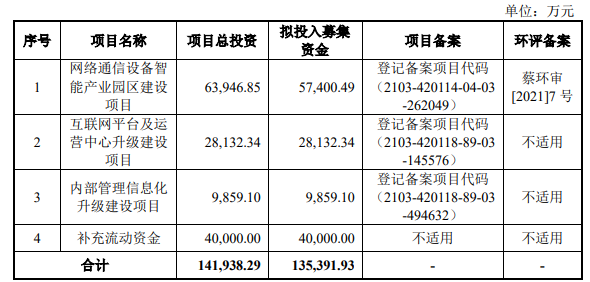

此次冲刺深主板上市,飞速创新拟募集13.54亿元资金,投入以下四大项目:

其中网络通信设备智能产业园区建设项目,飞速创新拟投入5.74亿元募集资金,在武汉中电光谷数字产业园购置11栋工业厂房,建设集产品设计、研发、测试、供应链管控、综合办公、制程、库存调仓分拨等职能的网络通信设备智能产业园区。项目完成后,有助于飞速创新提高产品检测和交付能力,实现集约化管理和发挥一体化优势。

互联网平台及运营中心升级建设项目,拟投入2.81亿元募集资金,对飞速创新自主开发的fs.com互联网平台体验升级、移动互联网商城升级改造以及平台营销和推广能力提升。

如果深主板IPO成功,募集资金将有力保证飞速创新生产经营和业务拓展的顺利开展,扩大公司的业务规模,提高市场竞争力。

飞速创新本次公开发行股票数量不超过4100万股,拟募集13.54亿元资金,用于网络通信设备智能产业园区建设项目、互联网平台及运营中心升级建设项目等。

公司控股股东和实际控制人为向伟先生,其直接持有公司56.65%的股份,并通过担任宇轩成长、宇轩进取及宇轩稳健普通合伙人间接控制公司4.51%的股份,合计控制公司61.16%的股份,并担任公司董事长、总经理。

2022上半年营收9.17亿元,一半来自光模块及高速线缆

飞速创新专注于网络通信领域核心设备及通用配件的研发、设计和销售,主要产品包括光模块及高速线缆、光纤跳线及尾纤、交换机、服务器、光传输设备、光纤配线管理产品、铜缆综合布线产品、测试仪器及工具等。

随着全球网民数量的增长、连接到互联网的设备数量激增、移动端及互联网应用数据流量增长、高清视频激增等,网络设备市场需求持续扩张增长。

报告期内,飞速创新的营收规模也持续增长,从2019年的9.32亿元增长至2021年的15.82亿元,并较2020年的11.80亿元增长34.07%。归母净利润方面,2020年小幅下滑4.62%,2021年净利突破2亿大关,同比增长114.97%。2022年上半年,飞速创新实现营业收入9.17亿元,净利1.43亿元,若下半年依旧保持上半年的速度增长,其2022年度业绩有望创新高。

报告期内,飞速创新的毛利率不断波动,分别为45.18%、41.44%、46.68%、44.61%。不过即便在处于下滑,飞速创新的主营业务毛利率与可比公司光迅科技、中际旭创和太辰光相比,毛利率较高,具有较强的定价能力。

目前,飞速创新的营收最主要来源于光模块及高速线缆,报告期内该产品实现的收入分别为4.96亿元、6.51亿元、7.98亿元、4.38亿元,占主营业务收入的比例分别为53.24%、55.24%、50.48%、47.78%,基本贡献5成左右的营收。据了解,飞速创新与Finisar(菲尼萨)、光迅科技、通宇通讯、索尔思、铭普光磁等国内外光模块制造企业合作,开发了100/200/400/800G光模块系列、25/40/50G光模块系列、10/16/32G光模块系列和100M/1G/2G/2.5G/4G光模块系列。

2021年,在飞速创新的七大板块业务中,增速最高的是网络设备业务,该业务收入为2.66亿元,较2020年增长了115.85%。飞速创新网络设备主要包括企业级交换机(1G/10G/25G/40G/100G)、数据中心交换机(10G/25G/40G/100G/400G)、服务器、防火墙、路由器、网卡以及UPS不间断电源、光纤收发器、无线AP、摄像头等组网设备。

值得一提的是,飞速创新营收几乎全部来自境外。招股书显示,2019-2022年上半年飞速创新境外销售占当期主营业务收入的比例分别为97.95%、98.89%、99.15%和99.28%,并且超4成收入来自美国。境外销售收入占比异常之高,如果未来中美贸易摩擦进一步加剧,可能对飞速创新经营业绩有较大影响。

目前,飞速创新已在中国、美国、德国、澳大利亚、新加坡、英国、日本建立了全球仓储及服务中心。飞速创新自营互联网平台fs.com上全球累计注册客户近29万家,覆盖全球近200个国家与地区。2021年,平台全年下单客户近7万家,平台全年订单数近25万单。飞速创新的主要客户为高通、SEA Group、Microsoft、Cisco、英特尔、Ubisoft、Telia、Cloudflare等全球知名企业。

三年累计研发投入2.38亿,募资13.54亿升级互联网平台等

全球网络通信产品市场的主要参与企业包括思科、华为、HPE、PALO ALTO NETWORKS、FORTINET、H3C、JUNIPER、CHECK POINT、SYMANTEC/BLUE COAT、ARISTA等。根据Dell'Oro Group的数据,2021年华为和思科在全球企业网络设备市场合计约占45%的份额。

市场呈现集中度较高的格局,前十名厂商全球市占率之和超过70%,其余厂商主要在细分领域进行竞争。相对于行业内龙头企业,飞速创新的经营规模相对较小。

在研发方面,2019-2022年上半年,飞速创新研发费用分别为6560.76万元、8104.48万元、9151.90万元和4720.45万元,占营业收入的比重为7.04%、6.87%、5.78%和5.15%,研发持续扩大,积累了在线写码、在线扫描改码、高密度布线、模块化软件架构等软硬件开发产品核心技术。

此次冲刺深主板上市,飞速创新拟募集13.54亿元资金,投入以下四大项目:

其中网络通信设备智能产业园区建设项目,飞速创新拟投入5.74亿元募集资金,在武汉中电光谷数字产业园购置11栋工业厂房,建设集产品设计、研发、测试、供应链管控、综合办公、制程、库存调仓分拨等职能的网络通信设备智能产业园区。项目完成后,有助于飞速创新提高产品检测和交付能力,实现集约化管理和发挥一体化优势。

互联网平台及运营中心升级建设项目,拟投入2.81亿元募集资金,对飞速创新自主开发的fs.com互联网平台体验升级、移动互联网商城升级改造以及平台营销和推广能力提升。

如果深主板IPO成功,募集资金将有力保证飞速创新生产经营和业务拓展的顺利开展,扩大公司的业务规模,提高市场竞争力。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

光模块

+关注

关注

82文章

1583浏览量

61887 -

飞速创新

+关注

关注

0文章

4浏览量

237

发布评论请先 登录

相关推荐

热点推荐

联讯仪器IPO:1.6T光模块测试全球第二家,募资20亿押注高端测试设备

设备,专业为全球高速通信和半导体等领域用户提供高速率、高精度、高效率的核心测试仪器设备 。 1.6T光模块测试领先者,募资近20

发表于 08-24 01:16

•2142次阅读

募资8.5亿,储能“BMS第一股”即将上市!

日前,杭州高特电子设备股份有限公司(下称“高特电子”)创业板 IPO 申请正式获受理,这家被业界誉为“BMS第一股”的老牌企业,在穿越铅酸检测、动力电池、储能浪潮三次产业周期,即将登陆资本市场

储能BMS龙头高特电子创业板IPO受理

电子发烧友网报道(文/黄山明)日前,深交所官网发布公告显示,杭州高特电子设备股份有限公司(简称高特电子)创业板IPO申请获正式受理,拟募资8

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%,这家公司凭什么? 6月30日,南京沁恒微电子股份有限公司(简称"沁恒微")递交科创板IPO申请并获

超硅半导体IPO:产能爬坡,300mm硅片三年贡献14.2亿元

。此次IPO,公司拟募资49.65亿元,用于“集成电路用 300 毫米薄层硅外延片扩产项目”“高端半导体硅材料研发项目”和“补充流动资金”。 三年营收达31

华电新能源IPO募资180亿!单年净赚超9亿元,太阳能业务加速

电子发烧友网报道(文/莫婷婷)5月19日,华电新能源集团股份有限公司(以下简称“华电新能”)主板IPO注册生效。距离2023年3月3日过IPO获受理至今已有2年,华电新能的上市之旅也是

优化800G数据中心:高速线缆、有源光缆和光纤跳线解决方案

数据中心广泛采用高速线缆布线方案来连接机架内服务器。高速线缆采用无源铜缆,无需额外供电即可确保高质量连接。该线缆有两种连接类型:直连和分支,

发表于 03-24 14:20

港股近年最大IPO申请!宁德时代募资50亿美元,加速匈牙利工厂建设

电子发烧友原创 章鹰 香港证券交易所网站显示,2月11日,宁德时代正式向香港联交所主板递交IPO申请文件。本次申请,宁德时代预期筹资至少50亿美元(约365.4亿人民币),若能成功上市,这将成为近

2024年中国MEMS产业最后一个IPO来了!募资15亿元,年均增长近80%!

。 强一股份成为2024年度最后一家IPO的MEMS厂商。 公告显示, 本次IPO强一股份将融资15亿元,保荐机构为中信建投。 作为中国境内极少数具有MEMS探针卡研发能力的厂商,强一股份因获

募资12亿!国内光刻胶“销冠王”冲刺IPO!

日前,厦门恒坤新材料科技股份有限公司(下称“恒坤新材”)科创板IPO获受理。该公司拟发行6739.7940万新股,融资12.00亿元,用于集成电路前驱体二期项目、SiARC开发与产业化

金信诺5.32亿募资锚定 “高速率” 连接器项目

、连接器及组件生产项目等建设及补充流动资金。在这些募投项目中,连接器、线缆的布局尤为关键。无论是高速率线缆与连接器的配套组合,还是连接器自身组件的研发生产,都紧密关联着金信诺未来的发展

奕斯伟IPO获受理,12英寸硅片产能占全球17%

电子发烧友网(文/莫婷婷)近日,上海证券交易所(以下简称“上交所”)官网显示,西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟”)在科创板上市的申请已获上交所受理。奕斯伟估值高达240亿元,成为西安

工商网监

工商网监

评论