翔腾新材深主板IPO获受理!主打偏光片,募资5.02亿扩产光电薄膜器件

翔腾新材深主板IPO获受理!主打偏光片,募资5.02亿扩产光电薄膜器件

电子发烧友网报道(文/刘静)2月20日,江苏翔腾新材料股份有限公司(以下简称:翔腾新材)深主板IPO获受理。

翔腾新材主营新型显示领域各类薄膜器件的研发、生产、精密加工和销售,产品主要包括各类规格的偏光片、光学膜片和功能性胶粘材料,已广泛应用于液晶电视、显示器、笔记本电脑、平板电脑、手机、穿戴设备、车载显示、工业控制及公共显示等各类光电显示产品中。

这次翔腾新材冲刺深主板上市,拟募集5.02亿元资金,用于光电薄膜器件生产项目和研发中心建设项目等。项目建成投产后,翔腾新材将大幅提升偏光片、光学膜片等产能。

未来,翔腾新材表示将加大产品在车载显示等领域的投入和拓展力度,同时布局液晶面板其他光电显示应用材料及胶粘材料、OLED显示应用材料等。

业绩稳健增长,毛利率有所下滑,营收最主要来源偏光片

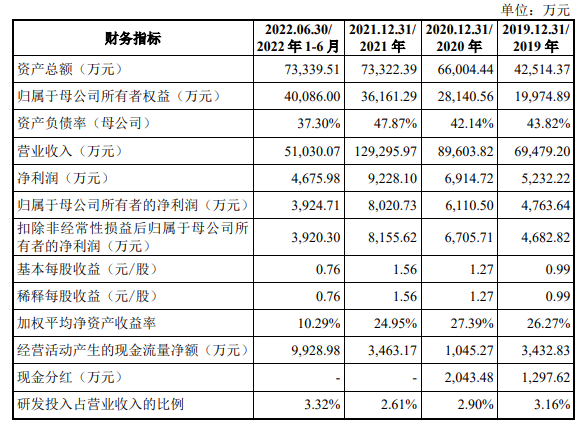

招股书显示,2019年-2022年上半年,翔腾新材实现的营业收入分别为6.95亿元、8.96亿元、12.93亿元、5.10亿元,同期取得的归母净利润为0.48亿元、0.61亿元、0.80亿元、0.39亿元。营收和净利均始终保持逐年增长的趋势,2021年营收同比增长44.31%,净利同比增长31.15%,期间年复合增长率未超过50%,总体业绩增速并不是太高。

近年盈利能力也有所下降,继2020年开始,毛利率就在下滑,2022年上半年的毛利率已从2020年的19.74%下滑至14.99%。

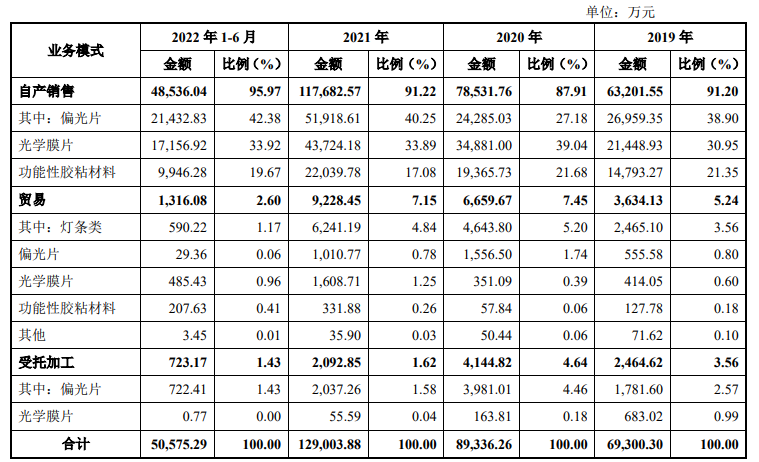

目前,翔腾新材拥有偏光片、光学膜片、功能性胶粘材料三大板块业务。公司营收最主要来源于偏光片,报告期内该产品实现的收入分别为2.70亿元、2.43亿元、5.19亿元、2.14亿元,分别占主营业务收入的比例为38.90%、27.18%、40.25%、42.38%。除2020年下滑外,基本都贡献4成左右的营收。此外,偏光片也是翔腾新材2021年收入增速最高的业务,达113.79%。

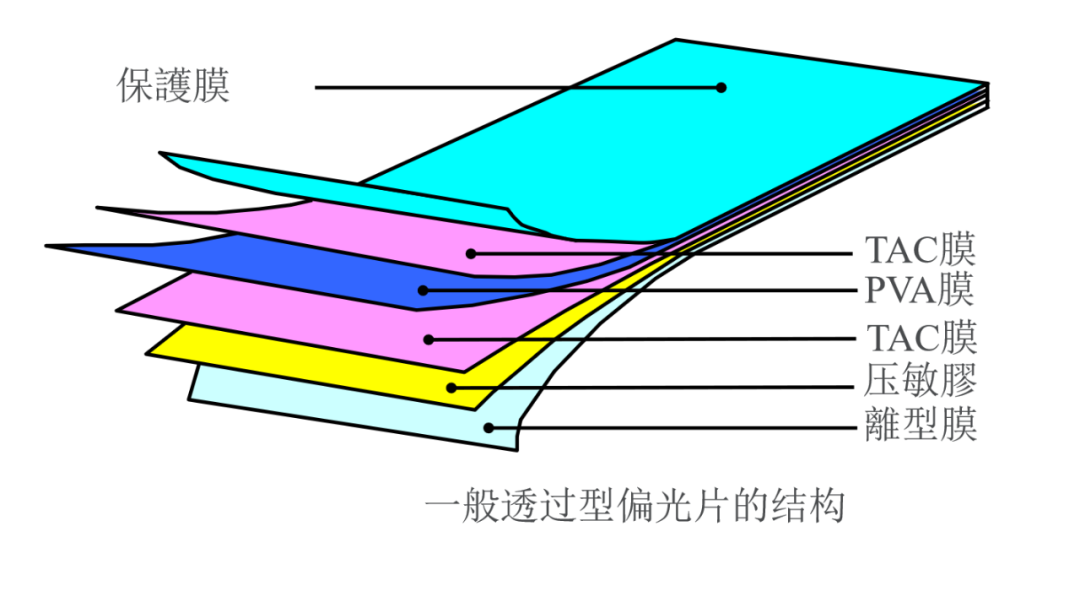

偏光片是液晶显示面板的重要原材料,翔腾新材主要是对偏光片卷材进行加工,通过分条、模切、分拣、磨边等工序生产不同尺寸、规格的偏光片,然后客户再将偏光片与玻璃基板、液晶等组成液晶面板。

图:翔腾新材偏光片产品

目前,翔腾新材已与SDP、中电熊猫、明基友达、惠科股份、中强光电、仕达利恩、瑞仪光电、京东方等液晶面板制造企业建立了良好的合作关系,产品最终应用于LG、小米、夏普、戴尔、惠普、微软、华硕、创维、三星、华为、明基等知名品牌商。

研发投入、盈利能力与同行企业有差距,正发力MiniLED新型显示领域

翔腾新材目前主要从偏光片、光学膜片和功能性胶粘材料领域获益,在偏光片主要竞争对手包括冠石科技、翰博高新等;在光学膜片行业则面临锦富技术、翰博高新、贝迪新材等企业的竞争;而在功能性胶粘材料行业,同行竞争更为激烈,主要竞争对手包括锦富技术、恒铭达、翰博高新、飞荣达、冠石科技等。

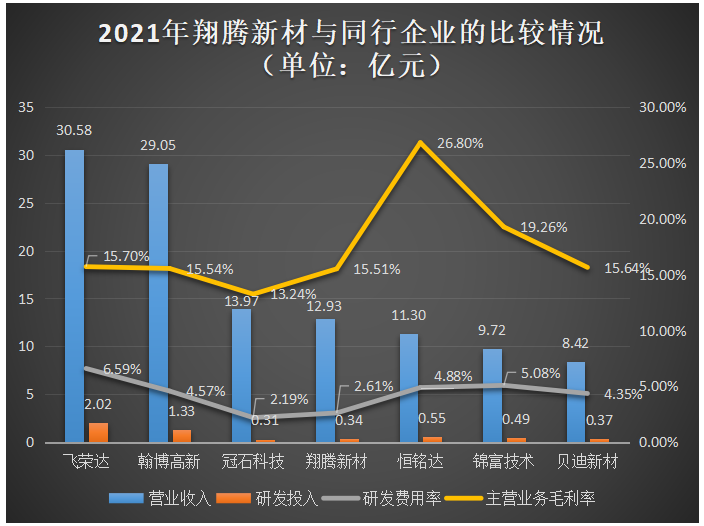

2021年,翔腾新材在营业收入、研发投入、研发费用率、盈利能力等方面与竞争对手的比较情况如下所示:

在营收规模上,飞荣达、翰博高新与其他企业有明显拉开距离,营收规模在30亿元左右的水平。翔腾新材则接近冠石科技的营收水平,并高于贝迪新村、锦富技术和恒铭达。在盈利能力上,翔腾新材的毛利率正连年下滑,2021年其毛利率低于大部分同行企业。据了解,翔腾新材毛利率下滑主要是受产品价格下降、原材料成本上涨等因素的影响。

在研发方面,2019年至2022年上半年翔腾新材投入的研发金额分别为2192.42万元、2595.80万元、3378.81万元、1696.23万元,分别占当期营业收入的比例为3.16%、2.90%、2.61%、3.32%。在同行企业内,2021年仅有飞荣达和翰博高新的研发投入资金超过亿元,翔腾新材、冠石科技和贝迪新材研发投入较低,这或许跟它们营收规模不大有关。

在技术实力上,飞荣达、锦富技术、翰博高新、翔腾新材、贝迪新材、冠石科技拥有的专利数量分别为655项、313项、293项、85项、81项、71项。目前翔腾新材已掌握自动分条技术、智能送料技术、高精度成型技术、自动分拣技术、连续贴合技术、自动剥离技术、自动包装技术等多项核心技术,但在薄膜器件领域其技术积累还不够深厚,专利数量与头部企业相比还存在较大差距。

从披露的招股书资料,翔腾新材正加大资金投入,积极研发MiniLED背光新型复合膜、高精度数字式光学膜厚监控系统、高性能LED封装高温胶带、偏光片用光学离型膜的制备方法、光学膜尺寸角度及吸收轴角度同步测量技术、超薄及超高清平板显示用复合光学膜等。

翔腾新材主营新型显示领域各类薄膜器件的研发、生产、精密加工和销售,产品主要包括各类规格的偏光片、光学膜片和功能性胶粘材料,已广泛应用于液晶电视、显示器、笔记本电脑、平板电脑、手机、穿戴设备、车载显示、工业控制及公共显示等各类光电显示产品中。

这次翔腾新材冲刺深主板上市,拟募集5.02亿元资金,用于光电薄膜器件生产项目和研发中心建设项目等。项目建成投产后,翔腾新材将大幅提升偏光片、光学膜片等产能。

未来,翔腾新材表示将加大产品在车载显示等领域的投入和拓展力度,同时布局液晶面板其他光电显示应用材料及胶粘材料、OLED显示应用材料等。

业绩稳健增长,毛利率有所下滑,营收最主要来源偏光片

招股书显示,2019年-2022年上半年,翔腾新材实现的营业收入分别为6.95亿元、8.96亿元、12.93亿元、5.10亿元,同期取得的归母净利润为0.48亿元、0.61亿元、0.80亿元、0.39亿元。营收和净利均始终保持逐年增长的趋势,2021年营收同比增长44.31%,净利同比增长31.15%,期间年复合增长率未超过50%,总体业绩增速并不是太高。

近年盈利能力也有所下降,继2020年开始,毛利率就在下滑,2022年上半年的毛利率已从2020年的19.74%下滑至14.99%。

目前,翔腾新材拥有偏光片、光学膜片、功能性胶粘材料三大板块业务。公司营收最主要来源于偏光片,报告期内该产品实现的收入分别为2.70亿元、2.43亿元、5.19亿元、2.14亿元,分别占主营业务收入的比例为38.90%、27.18%、40.25%、42.38%。除2020年下滑外,基本都贡献4成左右的营收。此外,偏光片也是翔腾新材2021年收入增速最高的业务,达113.79%。

偏光片是液晶显示面板的重要原材料,翔腾新材主要是对偏光片卷材进行加工,通过分条、模切、分拣、磨边等工序生产不同尺寸、规格的偏光片,然后客户再将偏光片与玻璃基板、液晶等组成液晶面板。

图:翔腾新材偏光片产品

目前,翔腾新材已与SDP、中电熊猫、明基友达、惠科股份、中强光电、仕达利恩、瑞仪光电、京东方等液晶面板制造企业建立了良好的合作关系,产品最终应用于LG、小米、夏普、戴尔、惠普、微软、华硕、创维、三星、华为、明基等知名品牌商。

研发投入、盈利能力与同行企业有差距,正发力MiniLED新型显示领域

翔腾新材目前主要从偏光片、光学膜片和功能性胶粘材料领域获益,在偏光片主要竞争对手包括冠石科技、翰博高新等;在光学膜片行业则面临锦富技术、翰博高新、贝迪新材等企业的竞争;而在功能性胶粘材料行业,同行竞争更为激烈,主要竞争对手包括锦富技术、恒铭达、翰博高新、飞荣达、冠石科技等。

2021年,翔腾新材在营业收入、研发投入、研发费用率、盈利能力等方面与竞争对手的比较情况如下所示:

在营收规模上,飞荣达、翰博高新与其他企业有明显拉开距离,营收规模在30亿元左右的水平。翔腾新材则接近冠石科技的营收水平,并高于贝迪新村、锦富技术和恒铭达。在盈利能力上,翔腾新材的毛利率正连年下滑,2021年其毛利率低于大部分同行企业。据了解,翔腾新材毛利率下滑主要是受产品价格下降、原材料成本上涨等因素的影响。

在研发方面,2019年至2022年上半年翔腾新材投入的研发金额分别为2192.42万元、2595.80万元、3378.81万元、1696.23万元,分别占当期营业收入的比例为3.16%、2.90%、2.61%、3.32%。在同行企业内,2021年仅有飞荣达和翰博高新的研发投入资金超过亿元,翔腾新材、冠石科技和贝迪新材研发投入较低,这或许跟它们营收规模不大有关。

在技术实力上,飞荣达、锦富技术、翰博高新、翔腾新材、贝迪新材、冠石科技拥有的专利数量分别为655项、313项、293项、85项、81项、71项。目前翔腾新材已掌握自动分条技术、智能送料技术、高精度成型技术、自动分拣技术、连续贴合技术、自动剥离技术、自动包装技术等多项核心技术,但在薄膜器件领域其技术积累还不够深厚,专利数量与头部企业相比还存在较大差距。

从披露的招股书资料,翔腾新材正加大资金投入,积极研发MiniLED背光新型复合膜、高精度数字式光学膜厚监控系统、高性能LED封装高温胶带、偏光片用光学离型膜的制备方法、光学膜尺寸角度及吸收轴角度同步测量技术、超薄及超高清平板显示用复合光学膜等。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

发布评论请先 登录

相关推荐

热点推荐

恒坤新材IPO上市关注:技术创新成果显著,已实现境外同类产品替代

近日,恒坤新材科创板IPO注册生效的消息传来,这一消息在半导体材料行业引发了广泛关注。这家成立于2004年的企业,走过了从传统光电膜业务向集成电路关键材料战略转型的非凡历程。 恒坤新材

恒坤新材IPO成功过会,拟募资10.07亿元加码集成电路材料产业

2025年8月29日,上海证券交易所上市委员会召开2025年第32次审议会议,厦门恒坤新材料科技股份有限公司(以下简称“恒坤新材”)首次公开发行股票并在科创板上市的申请顺利通过审核。恒坤新材IPO

偏光片在液晶屏的核心作用

当您凝视液晶屏幕的绚丽画面时,一层看似普通的薄片正默默扮演着关键角色——它就是 偏光片 。这块精密的光学组件,如同一位严格的“守门人”,精准控制着光线的进出,是液晶显示(LCD)技术不可或缺的核心。

储能BMS龙头高特电子创业板IPO受理

电子发烧友网报道(文/黄山明)日前,深交所官网发布公告显示,杭州高特电子设备股份有限公司(简称高特电子)创业板IPO申请获正式受理,拟募资8

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%,这家公司凭什么? 6月30日,南京沁恒微电子股份有限公司(简称"沁恒微")递交科创板IPO申请并获

华电新能源IPO募资180亿!单年净赚超9亿元,太阳能业务加速

电子发烧友网报道(文/莫婷婷)5月19日,华电新能源集团股份有限公司(以下简称“华电新能”)主板IPO注册生效。距离2023年3月3日过IPO获受理

Techwiz LCD 1D应用:光学薄膜设计与分析

偏光片是用二向色染料染色聚乙烯醇基薄膜,然后拉伸制成的。然后,TAC(三乙酰纤维素)附着在偏光片的顶部作为保护膜。PET(聚对苯二甲酸乙二醇酯)作为TAC薄膜的替代品,虽然性价比高,但

发表于 03-14 08:47

港股近年最大IPO申请!宁德时代募资50亿美元,加速匈牙利工厂建设

电子发烧友原创 章鹰 香港证券交易所网站显示,2月11日,宁德时代正式向香港联交所主板递交IPO申请文件。本次申请,宁德时代预期筹资至少50亿美元(约365.4亿人民币),若能成功上市

2024年中国MEMS产业最后一个IPO来了!募资15亿元,年均增长近80%!

。 强一股份成为2024年度最后一家IPO的MEMS厂商。 公告显示, 本次IPO强一股份将融资15亿元,保荐机构为中信建投。 作为中国境内极少数具有MEMS探针卡研发能力的厂商,强一股份因获

募资12亿!国内光刻胶“销冠王”冲刺IPO!

日前,厦门恒坤新材料科技股份有限公司(下称“恒坤新材”)科创板IPO获受理。该公司拟发行6739.7940万新股,融资12.00亿元,用于集

台积电CoWoS扩产超预期,月产能将达7.5万片

电在纳入购自群创的旧厂与台中厂区的产能后,CoWoS的月产能将达到7.5万片的新高,较2024年接近翻倍。这一扩产计划不仅体现了台积电在先进封装技术领域的领先地位,也展示了其强大的供应链整合能力。 预计至2026年,随着市场需求

西安奕材冲刺科创板:未盈利企业首获受理

,特别是其拥有生产12英寸半导体级硅片的能力,显得尤为突出。 根据招股书披露的信息,西安奕材计划通过科创板IPO筹集高达49亿元的资金。这笔资金将主要用于第二工厂的建设,该工厂设计产能为每月50万

工商网监

工商网监

评论