中芯集成科创板IPO受理!MEMS代工中国大陆第一,研发费用率领先,募资125亿扩增晶圆产能等

中芯集成科创板IPO受理!MEMS代工中国大陆第一,研发费用率领先,募资125亿扩增晶圆产能等

电子发烧友网报道(文/刘静)近日,国内规模最大的MEMS代工企业,中芯集成向上交所递交上市申请,科创板IPO成功获受理。

本次IPO保荐机构为海通证券,拟公开发行股票16.92亿股,募集125亿元的资金,扩展现有的MEMS和功率器件生产线,新建月产7万片的硅基8英寸晶圆加工生产线。募资规模在业内较大,超过2020年刚科创板上市募集37.5亿元的华润微。

成立于2018年的中芯集成,深耕于功率、传感和传输应用领域,为客户提供晶圆及模组封测的代工服务,现产品制造已覆盖智能电网、新能源汽车、风力发电、光伏储能、消费电子、5G通信、物联网、家用电器等众多行业。

中芯集成市占率较领先的是MEMS晶圆代工,根据赛迪顾问发布《2020年中国MEMS制造白皮书》,中芯集成在营收能力、品牌知名度、制造能力、产品能力四个维度的综合能力上于中国大陆MEMS代工厂中排名第一。截止2021年12月,中芯集成晶圆代工的月产能已达10万片。

值得注意的是,在晶圆代工行业全球第四大、中国大陆第一大的中芯国际,是中芯集成现在的第二大股东,持股19.57%。而第一大股东是越城基金,持股22.70%。目前中芯集成无实际控制人。

营收翻倍增长,净利连年亏损

招股书显示,这家国产第一的MEMS代工企业,近三年营业收入增长迅猛,业绩规模呈翻倍之势扩大。但是净利却与营收有着极大的反差,三年均处于亏损状态,累计净亏高达35亿,且亏损幅度逐年扩大。

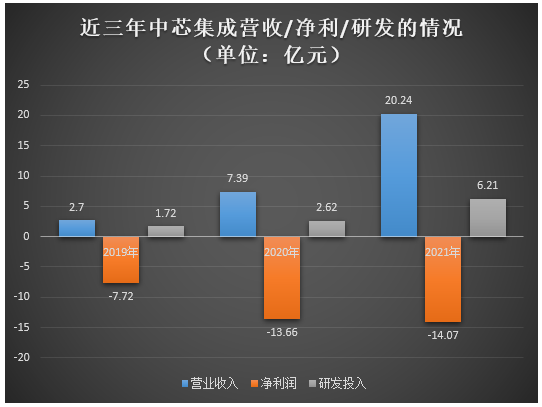

具体财务数据,2019年-2021年分别实现的营业收入2.70亿元、7.39亿元、20.24亿元;同期净利润分别为-7.72亿元、-13.66亿元、-14.07亿元;而归母净利润分别为-7.72亿元、-13.66亿元、-12.36亿元。中芯集成近三年还获得不少政府补助,合计超3亿元,2021年高达1.49亿元,占当期营业收入的7.36%。

在没有实现任何盈利的情况,中芯集成却一直坚持研发的高投入,2019年研发费用率甚至高达63.87%,2020年、2021年研发投入分别同比增长52.11%、136.99%,同期研发投入占总营收的比例为35.46%、30.69%。或许这也是为什么中芯集成冲刺科创板上市融资的原因,企业照这样亏损下去,资金会越来越紧张,后续也难以维持在研项目的资金投入。

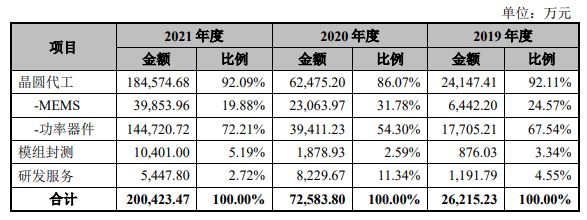

虽然现在中芯集成也有开展模组封测的代工业务,但是目前它的营收仍然主要来自晶圆代工,2019年-2021年晶圆代工取得的业务收入分别为2.41亿元、6.25亿元、18.46亿元,分别占当期总营收的比例为92.11%、86.07%、92.09%。2021年晶圆代工对企业营收贡献率超9成,而且收入同比增长195.44%。其中功率器件是晶圆代工业务收入的最主要来源,中芯集成制造的功率器件产品主要为IGBT和MOSFET,覆盖低压12V到超高压4500V,2021年功率器件代工业务实现14.47亿元的收入,占晶圆代工全年收入的78.41%。

中芯集成的MEMS晶圆代工业务,包括MEMS麦克风传感器、惯性传感器、射频器件、压力传感器,虽然在中国大陆内规模排名第一,但是对企业营收贡献不到两成,2021年取得3.99亿元收入。

MEMS、功率器件、模组封测主营业务,2021年收入分别同比增长72.80%、267.21%、453.56%。中芯集成新拓展的模组封测业务收入增速最为突出,成长性最强。据悉,中芯集成的模组封测产线按照车规级质量管理体系标准搭建,向下可以兼容工业级和消费级产品,目前拥有车载塑封功率模组、灌封功率模组、智能 功率模组和低热阻铜扣封装。

2021年中芯集成的产能相比2020年增加了128.57%,将突破90万片,产能利用率也从2020年81.03%提升至93.36%。

毛利率为负,研发费用率行业领先

中芯集成专注于MEMS和功率器件领域的晶圆代工,2021年企业92.09%的营收来自于这两大领域。这两大细分领域的市场发展情况如何呢?根据Yole统计,2021年全球MEMS行业市场规模从2020年的120亿美元增长至134亿美元,同比增长11.67%,2022预计增速降至10%以下,达144亿美元。

MEMS下游应用领域是通信、医疗、工业控制、汽车电子、消费电子,而消费电子为MEMS最大的应用市场,占据59.2%的市场份额。今年消费电子疲软,可能会对中芯集成MEMS晶圆代工业务收入有所影响。

功率器件主要是二极管、晶闸管、IGBT、MOSFET等产品,据Yole统计2021年全球IGBT市场规模为62亿美元,MOSFET市场规模为82亿美元,相较于2020年市场增长速度分别为14.81%、7.89%。

MEMS和功率器件市场整体呈持续增长的趋势,但是增长速度并不高,未来随着可穿戴设备、智能音箱、车用传感器、自动驾驶、物联网、人工智能等新产业的发展,MEMS市场规模增长有望进一步提速。功率器件市场也会在新能源汽车与充电桩、智能电网新产业发展带动下进一步扩增市场容量。

在这个持续增长的市场,不断有新厂商涌入,市场竞争日益激烈。国外主要企业为英飞凌、安森美、德州仪器、意法半导体、安世半导体,国内也崛起了一批以华润微、士兰微、华微电子、华虹半导体、先进半导体为代表的优秀企业。2021年全球前十大晶圆代工厂掌握着93.40%的市场份额,而进入全球前十的中国大陆厂商有三家,分别中芯国际、华虹半导体、晶合集成合计仅占7.2%的市场份额。

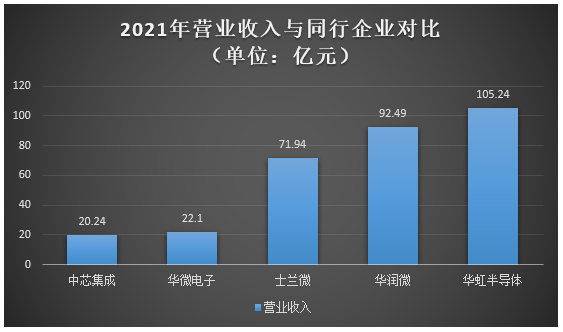

在营业收入方面,中芯集成的营业收入排名全球第十五,中国大陆第五名。但中芯集成的营收规模在行业内还是相对较小的,全球第五的华虹半导体是其营收的5倍多,华润微、士兰微、华微电子的营收也高于中芯集成。

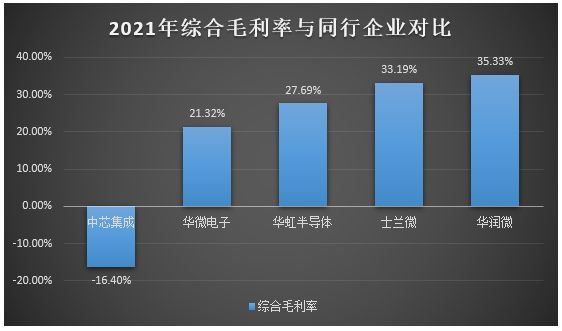

在盈利能力方面,中芯集成目前尚未盈利,处于持续亏损之中,毛利率为负。具体2019年-2021年综合毛利率分别为-179.96%、-94.02%、-16.40%。低于同行平均毛利率水平,与华润微、士兰微、华虹半导体的毛利率有较大差距。

对于毛利率连续三年为负,中芯集成称主要系自有生产线建成时间较短,产能仍处于爬坡阶段,晶圆代工和模组封测业务单位成本较高所致。不过好消息是中芯集成的产能在快速增加,2021年增长速度高达128.57%,年产能近90万片。随着产销规模快速扩大,中芯集成与同行业可比公司毛利率水平差距有望逐渐缩小,实现扭亏为盈。

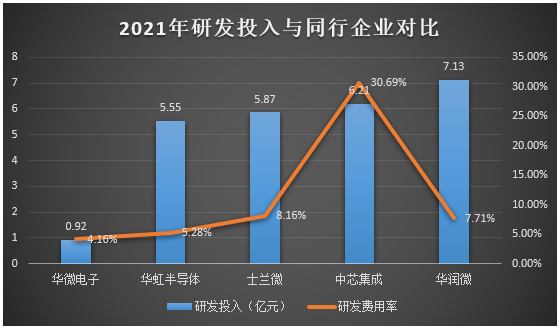

在研发方面,2019年-2021年中芯集成分别投入 1.72亿元、2.62亿元、6.21亿元,分别占当期总营收的比例为63.87%、35.46%、30.69%。近三年中芯集成的研发费用率均远高于行业平均水平,超过华润微、士兰微、华微电子、华虹半导体国内头部企业,位列可比企业中第一名。研发费用率遥遥领先同行,具有初创企业高研发投入的特质。

据悉,2021年中芯集成6.21亿元的研发费用,主要用于第二代超结MOSFET技术研发、第二大屏蔽栅沟槽型MOSFET技术研发、高性能硅麦克风研发、SiC MOSFET技术研发、8英寸射频滤波器技术研发、车载IGBT技术等研发项目。值得注意的是,目前中芯集成约有13大在研项目,而其中有5大是车载领域的研发项目,往车载方向拓展延伸产品线较为明显。

中芯集成是目前国内少数提供车规级芯片的晶圆代工企业之一,其中用于新能源汽车电控电动系统的750V到1200V高密度IGBT及主驱逆变器模组具有大规模量产能力,产品还通过了IATF16949等汽车质量管理体系认证,并已经与行业内头部客户建立了合作关系。

募资125亿,扩建MEMS和功率器件芯片生产规模

2019年-2021年中芯集成年产能分别为24.45万片、39.29万片、89.80万片。中芯集成受制于过小的产能规模,净利润一直未能转亏为盈,作为初创企业本身又在技术积累、研发团队、资金实力等方面落后于业界头部企业。中芯集成需要持续投入高额的资金,提升技术水平、引进专业人才、扩充产能,才能在激烈竞争中争取到一席之地。

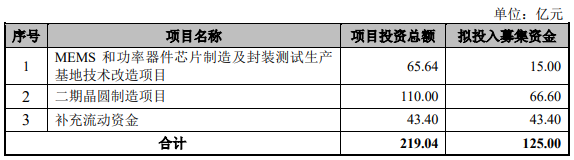

此次中芯集成拟上市募资125亿元,投建“MEMS和功率器件芯片制造及封装测试生产基地技术改造项目”、“二期晶圆制造项目”及补充流动资金。

投资15亿元的“MEMS和功率器件芯片制造及封装测试生产基地技术改造项目”,将新建基础厂房和配套建筑,同时引进先进生产设备,并推进工艺技术的研发,提升MEMS和功率器件的生产能力。募投项目完全建成后,预计生产能力将提升135.29%,月产能由原来的4.25万片增至10万片晶圆。

投资66.6亿元的“二期晶圆制造项目”,主要是新建一条月产7万片的硅基8英寸晶圆加工生产线。

未来中芯集成将持续加大科研投入力度,并持续引进优秀的研发人才,强化对研发人员的约束激励机制,研发射频MEMS、车载IGBT、高压IGBT、深沟槽超结MOSFET等核心技术,向高端新产业应用领域拓展。

2022年新能源汽车延续去年的高景气,第一季度国内销量同比增长146.6%,而中芯集成未来有意重点拓展车载应用领域,在研项目有近一半与车载相关,未来随着募投项目进一步扩充车载IGBT等产能,有望成为业绩增长的强有力支撑。但是消费电子市场今年不容乐观,有可能会拖累中芯集成未来的业绩增长,今年度扭亏为盈还存在一定挑战。

本次IPO保荐机构为海通证券,拟公开发行股票16.92亿股,募集125亿元的资金,扩展现有的MEMS和功率器件生产线,新建月产7万片的硅基8英寸晶圆加工生产线。募资规模在业内较大,超过2020年刚科创板上市募集37.5亿元的华润微。

成立于2018年的中芯集成,深耕于功率、传感和传输应用领域,为客户提供晶圆及模组封测的代工服务,现产品制造已覆盖智能电网、新能源汽车、风力发电、光伏储能、消费电子、5G通信、物联网、家用电器等众多行业。

中芯集成市占率较领先的是MEMS晶圆代工,根据赛迪顾问发布《2020年中国MEMS制造白皮书》,中芯集成在营收能力、品牌知名度、制造能力、产品能力四个维度的综合能力上于中国大陆MEMS代工厂中排名第一。截止2021年12月,中芯集成晶圆代工的月产能已达10万片。

值得注意的是,在晶圆代工行业全球第四大、中国大陆第一大的中芯国际,是中芯集成现在的第二大股东,持股19.57%。而第一大股东是越城基金,持股22.70%。目前中芯集成无实际控制人。

营收翻倍增长,净利连年亏损

招股书显示,这家国产第一的MEMS代工企业,近三年营业收入增长迅猛,业绩规模呈翻倍之势扩大。但是净利却与营收有着极大的反差,三年均处于亏损状态,累计净亏高达35亿,且亏损幅度逐年扩大。

具体财务数据,2019年-2021年分别实现的营业收入2.70亿元、7.39亿元、20.24亿元;同期净利润分别为-7.72亿元、-13.66亿元、-14.07亿元;而归母净利润分别为-7.72亿元、-13.66亿元、-12.36亿元。中芯集成近三年还获得不少政府补助,合计超3亿元,2021年高达1.49亿元,占当期营业收入的7.36%。

在没有实现任何盈利的情况,中芯集成却一直坚持研发的高投入,2019年研发费用率甚至高达63.87%,2020年、2021年研发投入分别同比增长52.11%、136.99%,同期研发投入占总营收的比例为35.46%、30.69%。或许这也是为什么中芯集成冲刺科创板上市融资的原因,企业照这样亏损下去,资金会越来越紧张,后续也难以维持在研项目的资金投入。

虽然现在中芯集成也有开展模组封测的代工业务,但是目前它的营收仍然主要来自晶圆代工,2019年-2021年晶圆代工取得的业务收入分别为2.41亿元、6.25亿元、18.46亿元,分别占当期总营收的比例为92.11%、86.07%、92.09%。2021年晶圆代工对企业营收贡献率超9成,而且收入同比增长195.44%。其中功率器件是晶圆代工业务收入的最主要来源,中芯集成制造的功率器件产品主要为IGBT和MOSFET,覆盖低压12V到超高压4500V,2021年功率器件代工业务实现14.47亿元的收入,占晶圆代工全年收入的78.41%。

中芯集成的MEMS晶圆代工业务,包括MEMS麦克风传感器、惯性传感器、射频器件、压力传感器,虽然在中国大陆内规模排名第一,但是对企业营收贡献不到两成,2021年取得3.99亿元收入。

MEMS、功率器件、模组封测主营业务,2021年收入分别同比增长72.80%、267.21%、453.56%。中芯集成新拓展的模组封测业务收入增速最为突出,成长性最强。据悉,中芯集成的模组封测产线按照车规级质量管理体系标准搭建,向下可以兼容工业级和消费级产品,目前拥有车载塑封功率模组、灌封功率模组、智能 功率模组和低热阻铜扣封装。

2021年中芯集成的产能相比2020年增加了128.57%,将突破90万片,产能利用率也从2020年81.03%提升至93.36%。

毛利率为负,研发费用率行业领先

中芯集成专注于MEMS和功率器件领域的晶圆代工,2021年企业92.09%的营收来自于这两大领域。这两大细分领域的市场发展情况如何呢?根据Yole统计,2021年全球MEMS行业市场规模从2020年的120亿美元增长至134亿美元,同比增长11.67%,2022预计增速降至10%以下,达144亿美元。

MEMS下游应用领域是通信、医疗、工业控制、汽车电子、消费电子,而消费电子为MEMS最大的应用市场,占据59.2%的市场份额。今年消费电子疲软,可能会对中芯集成MEMS晶圆代工业务收入有所影响。

功率器件主要是二极管、晶闸管、IGBT、MOSFET等产品,据Yole统计2021年全球IGBT市场规模为62亿美元,MOSFET市场规模为82亿美元,相较于2020年市场增长速度分别为14.81%、7.89%。

MEMS和功率器件市场整体呈持续增长的趋势,但是增长速度并不高,未来随着可穿戴设备、智能音箱、车用传感器、自动驾驶、物联网、人工智能等新产业的发展,MEMS市场规模增长有望进一步提速。功率器件市场也会在新能源汽车与充电桩、智能电网新产业发展带动下进一步扩增市场容量。

在这个持续增长的市场,不断有新厂商涌入,市场竞争日益激烈。国外主要企业为英飞凌、安森美、德州仪器、意法半导体、安世半导体,国内也崛起了一批以华润微、士兰微、华微电子、华虹半导体、先进半导体为代表的优秀企业。2021年全球前十大晶圆代工厂掌握着93.40%的市场份额,而进入全球前十的中国大陆厂商有三家,分别中芯国际、华虹半导体、晶合集成合计仅占7.2%的市场份额。

在营业收入方面,中芯集成的营业收入排名全球第十五,中国大陆第五名。但中芯集成的营收规模在行业内还是相对较小的,全球第五的华虹半导体是其营收的5倍多,华润微、士兰微、华微电子的营收也高于中芯集成。

在盈利能力方面,中芯集成目前尚未盈利,处于持续亏损之中,毛利率为负。具体2019年-2021年综合毛利率分别为-179.96%、-94.02%、-16.40%。低于同行平均毛利率水平,与华润微、士兰微、华虹半导体的毛利率有较大差距。

对于毛利率连续三年为负,中芯集成称主要系自有生产线建成时间较短,产能仍处于爬坡阶段,晶圆代工和模组封测业务单位成本较高所致。不过好消息是中芯集成的产能在快速增加,2021年增长速度高达128.57%,年产能近90万片。随着产销规模快速扩大,中芯集成与同行业可比公司毛利率水平差距有望逐渐缩小,实现扭亏为盈。

在研发方面,2019年-2021年中芯集成分别投入 1.72亿元、2.62亿元、6.21亿元,分别占当期总营收的比例为63.87%、35.46%、30.69%。近三年中芯集成的研发费用率均远高于行业平均水平,超过华润微、士兰微、华微电子、华虹半导体国内头部企业,位列可比企业中第一名。研发费用率遥遥领先同行,具有初创企业高研发投入的特质。

据悉,2021年中芯集成6.21亿元的研发费用,主要用于第二代超结MOSFET技术研发、第二大屏蔽栅沟槽型MOSFET技术研发、高性能硅麦克风研发、SiC MOSFET技术研发、8英寸射频滤波器技术研发、车载IGBT技术等研发项目。值得注意的是,目前中芯集成约有13大在研项目,而其中有5大是车载领域的研发项目,往车载方向拓展延伸产品线较为明显。

中芯集成是目前国内少数提供车规级芯片的晶圆代工企业之一,其中用于新能源汽车电控电动系统的750V到1200V高密度IGBT及主驱逆变器模组具有大规模量产能力,产品还通过了IATF16949等汽车质量管理体系认证,并已经与行业内头部客户建立了合作关系。

募资125亿,扩建MEMS和功率器件芯片生产规模

2019年-2021年中芯集成年产能分别为24.45万片、39.29万片、89.80万片。中芯集成受制于过小的产能规模,净利润一直未能转亏为盈,作为初创企业本身又在技术积累、研发团队、资金实力等方面落后于业界头部企业。中芯集成需要持续投入高额的资金,提升技术水平、引进专业人才、扩充产能,才能在激烈竞争中争取到一席之地。

此次中芯集成拟上市募资125亿元,投建“MEMS和功率器件芯片制造及封装测试生产基地技术改造项目”、“二期晶圆制造项目”及补充流动资金。

投资15亿元的“MEMS和功率器件芯片制造及封装测试生产基地技术改造项目”,将新建基础厂房和配套建筑,同时引进先进生产设备,并推进工艺技术的研发,提升MEMS和功率器件的生产能力。募投项目完全建成后,预计生产能力将提升135.29%,月产能由原来的4.25万片增至10万片晶圆。

投资66.6亿元的“二期晶圆制造项目”,主要是新建一条月产7万片的硅基8英寸晶圆加工生产线。

未来中芯集成将持续加大科研投入力度,并持续引进优秀的研发人才,强化对研发人员的约束激励机制,研发射频MEMS、车载IGBT、高压IGBT、深沟槽超结MOSFET等核心技术,向高端新产业应用领域拓展。

2022年新能源汽车延续去年的高景气,第一季度国内销量同比增长146.6%,而中芯集成未来有意重点拓展车载应用领域,在研项目有近一半与车载相关,未来随着募投项目进一步扩充车载IGBT等产能,有望成为业绩增长的强有力支撑。但是消费电子市场今年不容乐观,有可能会拖累中芯集成未来的业绩增长,今年度扭亏为盈还存在一定挑战。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

mems

+关注

关注

129文章

4371浏览量

197691 -

ipo

+关注

关注

1文章

1269浏览量

34637

发布评论请先 登录

相关推荐

热点推荐

我国著名MEMS晶圆代工厂芯联集成并购重组项目过会 欲收购芯联越州

并购重组审核委员会审议通过,后续尚需取得中国证监会同意注册的决定后方可实施。 芯联集成是全球领先的集成电路

传西门子EDA或暂停对中国大陆客户支持

据业内传,德国西门子公司的电子设计自动化(EDA)部门可能暂停对中国大陆地区的支持与服务。 此举被指基于美国商务部工业安全局(BIS)的通知,要求西门子与其在中国大陆的客户“脱钩”。目前,西门子表示正在等待BIS进一步澄清细

发表于 05-28 18:03

•2577次阅读

北京市最值得去的十家半导体芯片公司

(Yamatake Semiconductor)

领域 :半导体设备

亮点 :全球领先的晶圆加工设备供应商,产品包括干法去胶、刻蚀设备等,2024年

发表于 03-05 19:37

M31 深耕中国大陆IP市场 赋能汽车电子与 AI 应用新突破

全球领先的硅知识产权(Silicon IP)供应商—円星科技(M31 Technology,以下简称"M31") 宣布,深耕中国大陆市场取得重要进展,除持续推动存储领域、汽车电子与人工智能(AI

三星平泽晶圆代工产线恢复运营,6月冲刺最大产能利用率

据媒体最新报道,韩国三星电子的晶圆代工部门已正式解除位于平泽园区的晶圆代工生产线的停机状态,并计

中芯国际2024年财报亮点:营收首破80亿美元,稳居全球第二

2025年2月11日晚,中国大陆晶圆代工领域的领军企业中芯国际发布了其2024年第四季度及全年财

2024年中国大陆线上显示器零售量突破千万台

洛图科技最新发布的《中国大陆显示器线上零售市场月度追踪》报告揭示了2024年中国大陆线上显示器市场的显著增长。数据显示,与2023年相比,2024年中国大陆线上全渠道市场的显示器零售量实现了14.0

华擎计划迁出中国大陆以应对美关税

为应对美国近期对中国大陆实施的10%进口商品关税政策,中国台湾知名电脑硬件制造商华擎(ASRock)宣布了其将制造业务迁出中国大陆的计划。此举旨在有效规避新关税政策可能带来的成本增加,从而避免消费者

RISC-V 领军企业 SiFive 成立中国分公司,中文名称定为“芯伍科技”

1 月 7 日消息,RISC-V 生态系统中的关键公司之一 SiFive 公司宣布,为满足中国市场的强劲需求,并推进企业发展策略, SiFive 中国分公司现已完成在

发表于 01-24 16:15

2024年中国MEMS产业最后一个IPO来了!募资15亿元,年均增长近80%!

。 强一股份成为2024年度最后一家IPO的MEMS厂商。 公告显示, 本次IPO强一股份将融资

今日看点丨富士康停止派遣中国大陆工人前往印度iPhone工厂;英伟达积极布局人形机器人等软硬件方案

。消息人士称,原本计划运往印度的专用制造设备也仍停留在中国大陆。 这一进展可能会扰乱富士康在印度南部泰米尔纳德邦和卡纳塔克邦工厂的 iPhone 装配线,这些工厂生产 iPhone 是苹果公司努力将生产业务从中国大陆转移出去

发表于 01-20 10:58

•1057次阅读

募资12亿!国内光刻胶“销冠王”冲刺IPO!

电路用先进材料项目等。 恒坤新材成立于2004年12月,是中国境内少数具备12英寸集成电路晶圆制造关键材料

工商网监

工商网监

评论