获华为哈勃投资,自研以太网PHY芯片,裕太微科创板IPO获受理

获华为哈勃投资,自研以太网PHY芯片,裕太微科创板IPO获受理

电子发烧友网报道(文/周凯扬)6月29日,裕太微电子科创板IPO获上交所受理,保荐机构为海通证券股份有限公司。

裕太微电子成立于2017年,专注于高速有线通信芯片的开发、设计和销售,其主要产品为以太网物理层芯片,应用范围涵盖信息通讯、汽车电子、消费电子、监控设备和工业控制等市场。作为国内自主研发以太网物理层芯片的公司,裕太微电子在业内享有一定的知名度,且A股上市公司中没有销售同类产品的公司。

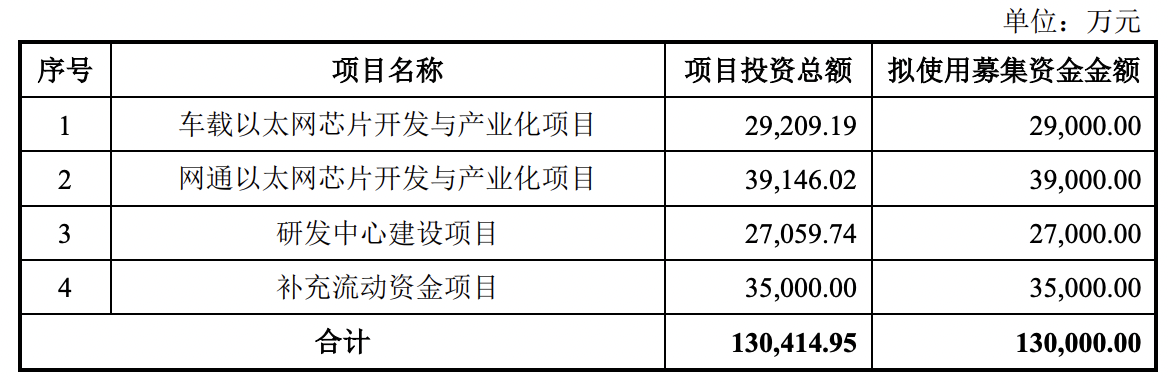

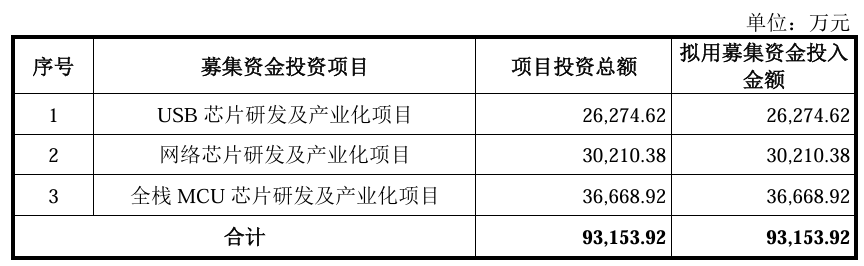

裕太微此次计划募集资金13亿元,主要用于车载以太网芯片开发与产业化项目、网通以太网芯片开发与产业化项目、研发中心建设项目和补充流动资金项目。

打入国外巨头主导的供应链赛道

根据MarketResearch Future的调研数据,全球以太网PHY芯片市场将在2026年达到142.1亿美元,年复合增长率达到10.3%。其中亚太地区占据主导,将在2026年达到49.7亿美元,年复合增长率达到9.6%。

这是由于以太网PHY芯片在工业自动化、数据中心、企业网络、消费电子、电信和汽车应用中的需求持续增长,除此之外,这一技术也在机顶盒、数字电视和游戏主机上找到了巨大的市场。

目前在以太网物理层芯片上,博通、瑞昱、Marvell、英特尔、TI以及Microchip等海外巨头占据了大部分市场。而裕太微以自身的研发实力和产品品质,其商规级芯片已经打入普联、海康威视、大华股份等厂商的供应链,而工规级芯片业打入了汇川技术和盛科通信等厂商的供应链。

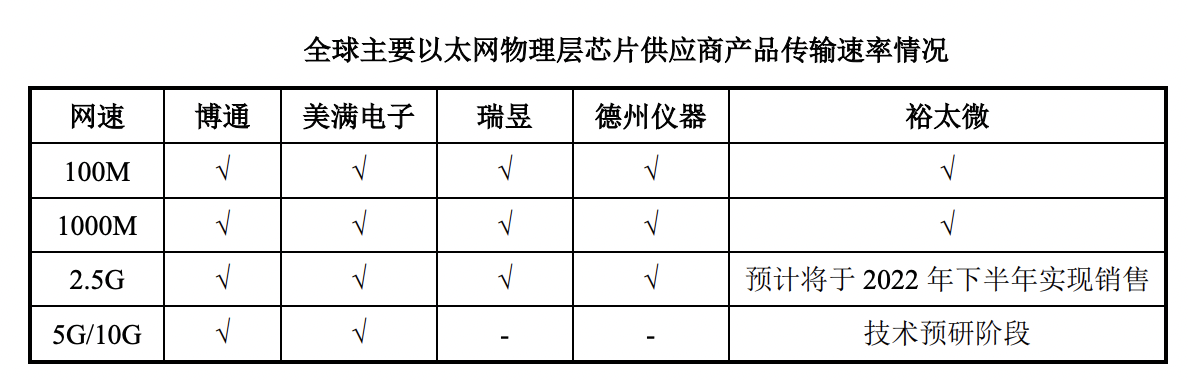

从产品组合来看,裕太微与巨头还有一定的差距,目前公司旗下已经有百兆、千兆和不同端口数量的产品组合,但缺乏更高速率的以太网物理层芯片,不过相关产品的研发已经在部署中。根据其招股书所示,其2.5G PHY的产品已经量产流片,并经过下游客户测试,预计2022年下半年开始销售,至于更高速率的5G/10G芯片仍在技术预研阶段。

从产品组合来看,裕太微与巨头还有一定的差距,目前公司旗下已经有百兆、千兆和不同端口数量的产品组合,但缺乏更高速率的以太网物理层芯片,不过相关产品的研发已经在部署中。根据其招股书所示,其2.5G PHY的产品已经量产流片,并经过下游客户测试,预计2022年下半年开始销售,至于更高速率的5G/10G芯片仍在技术预研阶段。

营收高速增长,有望扭转亏损

由于成立时间较短,裕太微在规模、技术积累和专利上相较博通、Marvell等国际大厂存在不小的差距,需要大量研发成本来保证技术积累和产品开发,2019年到2021年的研发投入占比分别为,1476.35%、247.96%和26.08%,研发金额在不断提高,累积研发投入超过一亿元,占总营收的43.96%。

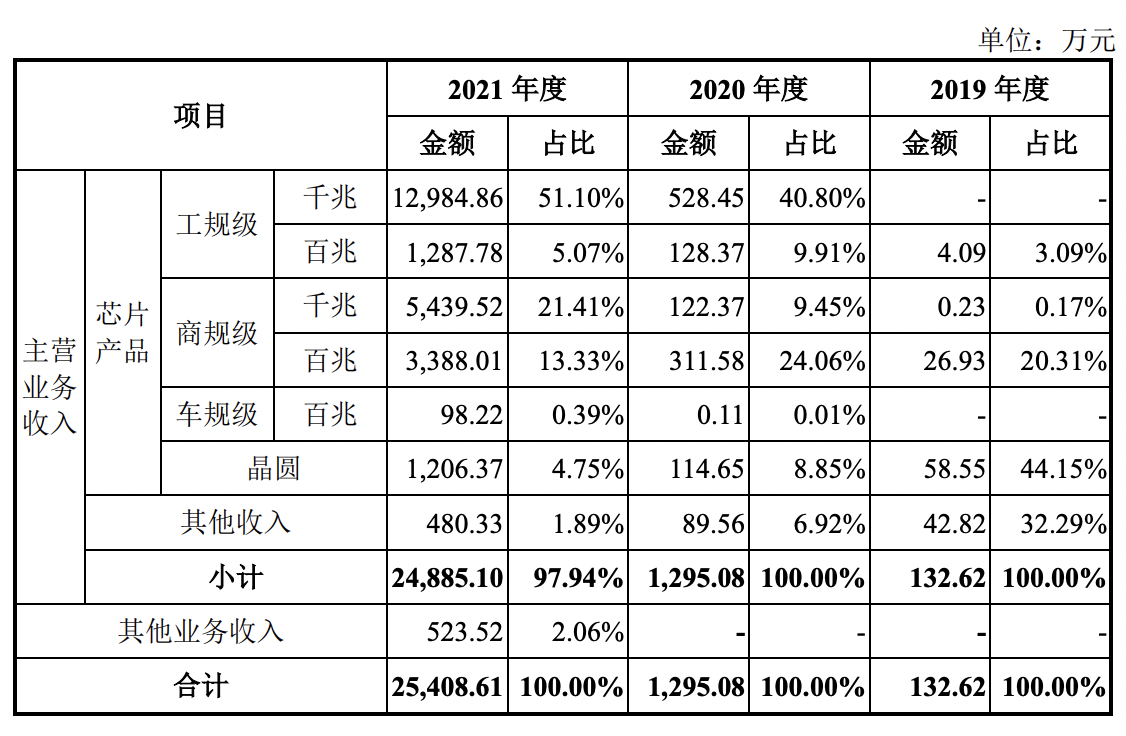

目前裕太微尚未盈利,2019年至2021年内的净利润分别为-2748.99万、-4037.71万和-46.25万。不过在2021年度,裕太微的营业收入获得了大幅增长,相较2020度年翻了近20倍,达到了25408万元,报告期内的年复合增长率超过1200%。但在加倍研发成本、与管理成本的前提下,2021年年度依然是亏损的,不过相较2020年4000多万的亏损已经有了长足的改善,在技术创新和降本增效下,有望在今年实现净利润扭亏。

公司主营产品中,以工规级的千兆以太网物理层芯片为主,其次是商规级的千兆芯片,车规级的百兆芯片目前仍处于起量阶段,产量和销量都较低。

公司主营产品中,以工规级的千兆以太网物理层芯片为主,其次是商规级的千兆芯片,车规级的百兆芯片目前仍处于起量阶段,产量和销量都较低。

2021年,公司的前五大客户分别是觅幽电子、隆芯科技、亚锐电子、永佳振华和诺瓦星云,其中前四家都是经销商,最后一家为直销客户。觅幽电子销售占比最大,销售金额达7963.34万元,占了当期营收的31.34%。

采购合同上,由于裕太微为一家Fabless公司,所以晶圆制造与封装测试通过委外的方式开展,其主要晶圆供应商、封测供应商分别为中芯国际、长电科技,两家供应商分别占2021年采购总额的61.71%和28.65%。在采购规模涨幅的情况下,裕太微在供应链上的议价能力也将提升,做到降低采购单位成本。

四年内完成车载以太网芯片开发和产业化

在裕太微的募资项目中,主要投入研发的是车载以太网芯片的开发。尽管从其营业收入占比来看,工规和商规的千兆/百兆以太网芯片仍然占了大头,而车规以太网芯片的占比只有0.39%,但在新能源汽车智能化的趋势下,ADAS和车联网开始普及,汽车场景中传输的数据量愈发庞大,传统的CAN总线已经难以满足需求,车内通信架构开始转向高速率多端口的以太网。

根据中国汽车技术研究中心的预测,2021年到2025年,车载以太网PHY芯片出货量将呈现10倍数量级的增长,2025年中国车载以太网PHY芯片搭载量将超过2.9亿片。此外,高端以太网物理层芯片市场已经被博通、Marvell等厂商主导,而消费市场又被高性价比的中国台湾厂商瑞昱主宰,汽车以太网芯片市场正好是国内企业的一个突破契机。正因为该市场前景巨大,车载以太网芯片产品有几率得到大规模应用,因此裕太微仍将车载以太网芯片视为重点研发方向之一。

裕太微是境内首家通过OpenAllianceIOP认证的企业,其自主研发的车载百兆以太网物理层芯片YT8010A符合IEEE 100BaseT1标准,且已经通过了AEC-Q100 Grade1车规认证和德国C&S实验室的互联互通兼容性测试,在商用上也通过了德赛西威等汽车配套设施厂商的测试并实现小批量销售。

裕太微是境内首家通过OpenAllianceIOP认证的企业,其自主研发的车载百兆以太网物理层芯片YT8010A符合IEEE 100BaseT1标准,且已经通过了AEC-Q100 Grade1车规认证和德国C&S实验室的互联互通兼容性测试,在商用上也通过了德赛西威等汽车配套设施厂商的测试并实现小批量销售。

裕太微拟在目前百兆车规级以太网物理层芯片的研发基础上,开发千兆级的车载以太网PHY芯片和车载交换芯片。招股书称,其车载千兆以太网物理层芯片已经工程流片,也已经向德赛西威和主流车厂送样并通过了功能与性能测试。裕太微表示,这次募集资金用于的车载以太网芯片开发和产业化项目将在四年内完成。

裕太微电子成立于2017年,专注于高速有线通信芯片的开发、设计和销售,其主要产品为以太网物理层芯片,应用范围涵盖信息通讯、汽车电子、消费电子、监控设备和工业控制等市场。作为国内自主研发以太网物理层芯片的公司,裕太微电子在业内享有一定的知名度,且A股上市公司中没有销售同类产品的公司。

裕太微此次计划募集资金13亿元,主要用于车载以太网芯片开发与产业化项目、网通以太网芯片开发与产业化项目、研发中心建设项目和补充流动资金项目。

打入国外巨头主导的供应链赛道

根据MarketResearch Future的调研数据,全球以太网PHY芯片市场将在2026年达到142.1亿美元,年复合增长率达到10.3%。其中亚太地区占据主导,将在2026年达到49.7亿美元,年复合增长率达到9.6%。

这是由于以太网PHY芯片在工业自动化、数据中心、企业网络、消费电子、电信和汽车应用中的需求持续增长,除此之外,这一技术也在机顶盒、数字电视和游戏主机上找到了巨大的市场。

目前在以太网物理层芯片上,博通、瑞昱、Marvell、英特尔、TI以及Microchip等海外巨头占据了大部分市场。而裕太微以自身的研发实力和产品品质,其商规级芯片已经打入普联、海康威视、大华股份等厂商的供应链,而工规级芯片业打入了汇川技术和盛科通信等厂商的供应链。

营收高速增长,有望扭转亏损

由于成立时间较短,裕太微在规模、技术积累和专利上相较博通、Marvell等国际大厂存在不小的差距,需要大量研发成本来保证技术积累和产品开发,2019年到2021年的研发投入占比分别为,1476.35%、247.96%和26.08%,研发金额在不断提高,累积研发投入超过一亿元,占总营收的43.96%。

目前裕太微尚未盈利,2019年至2021年内的净利润分别为-2748.99万、-4037.71万和-46.25万。不过在2021年度,裕太微的营业收入获得了大幅增长,相较2020度年翻了近20倍,达到了25408万元,报告期内的年复合增长率超过1200%。但在加倍研发成本、与管理成本的前提下,2021年年度依然是亏损的,不过相较2020年4000多万的亏损已经有了长足的改善,在技术创新和降本增效下,有望在今年实现净利润扭亏。

2021年,公司的前五大客户分别是觅幽电子、隆芯科技、亚锐电子、永佳振华和诺瓦星云,其中前四家都是经销商,最后一家为直销客户。觅幽电子销售占比最大,销售金额达7963.34万元,占了当期营收的31.34%。

采购合同上,由于裕太微为一家Fabless公司,所以晶圆制造与封装测试通过委外的方式开展,其主要晶圆供应商、封测供应商分别为中芯国际、长电科技,两家供应商分别占2021年采购总额的61.71%和28.65%。在采购规模涨幅的情况下,裕太微在供应链上的议价能力也将提升,做到降低采购单位成本。

四年内完成车载以太网芯片开发和产业化

在裕太微的募资项目中,主要投入研发的是车载以太网芯片的开发。尽管从其营业收入占比来看,工规和商规的千兆/百兆以太网芯片仍然占了大头,而车规以太网芯片的占比只有0.39%,但在新能源汽车智能化的趋势下,ADAS和车联网开始普及,汽车场景中传输的数据量愈发庞大,传统的CAN总线已经难以满足需求,车内通信架构开始转向高速率多端口的以太网。

根据中国汽车技术研究中心的预测,2021年到2025年,车载以太网PHY芯片出货量将呈现10倍数量级的增长,2025年中国车载以太网PHY芯片搭载量将超过2.9亿片。此外,高端以太网物理层芯片市场已经被博通、Marvell等厂商主导,而消费市场又被高性价比的中国台湾厂商瑞昱主宰,汽车以太网芯片市场正好是国内企业的一个突破契机。正因为该市场前景巨大,车载以太网芯片产品有几率得到大规模应用,因此裕太微仍将车载以太网芯片视为重点研发方向之一。

裕太微拟在目前百兆车规级以太网物理层芯片的研发基础上,开发千兆级的车载以太网PHY芯片和车载交换芯片。招股书称,其车载千兆以太网物理层芯片已经工程流片,也已经向德赛西威和主流车厂送样并通过了功能与性能测试。裕太微表示,这次募集资金用于的车载以太网芯片开发和产业化项目将在四年内完成。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

以太网

+关注

关注

41文章

5923浏览量

179511 -

PHY

+关注

关注

2文章

331浏览量

53791 -

汽车芯片

+关注

关注

10文章

1012浏览量

44675 -

裕太微

+关注

关注

0文章

25浏览量

334

发布评论请先 登录

相关推荐

热点推荐

昂瑞微正式启动科创板IPO发行

11月26日,北京昂瑞微电子技术股份有限公司(简称“昂瑞微”)披露招股意向书,宣布正式启动科创板IPO发行,股票代码为“688790”。 据

27亿元估值,天津大学精仪系校友的传感器公司易思维科,科创板IPO过会

亿元,保荐机构为国投证券。 易思维最早于2023年11月启动上市辅导备案登记,2025年6月5日递交科创板IPO申请获

昂瑞微冲刺科创板:打破国际垄断的射频芯片龙头,年营收超21亿!

2025年3月28日,北京昂瑞微电子技术股份有限公司(以下简称“昂瑞微”)科创板IPO申请获上交

移植网络PHY芯片驱动,如何融入 rt-thread 的网络体系,并添加新的以太网类型的报文?

PHY 芯片最底层收发以太网报文,有可能组成 VLAN 网络);

我要实现一个新的以太网类型报文(HPGP报文,以太网报文类型为 0x88

发表于 09-22 06:11

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%

RISC-V芯片公司冲刺IPO:年销超亿颗,单芯片毛利68%,这家公司凭什么? 6月30日,南京沁恒微电子股份有限公司(简称"沁恒微")递交科

Texas Instruments DP83867-EVM-AM以太网PHY附加板数据手册

Texas Instruments DP83867-EVM-AM工业以太网PHY附加板将搭配基于Arm^®^ 的高性能微控制器评估模块使用。该附加板非常适合用于通过评估模块进行

Microchip LAN9211-ABZJ 集成 10/100 以太网 PHY的以太网控制器

Microchip LAN9211-ABZJ 集成 10/100 以太网 PHY的以太网控制器

芯来科技助力裕太微推出车载以太网交换机芯片

近日,第二十一届上海国际汽车工业展览会(简称:2025上海车展)盛大开幕。裕太微电子携多款自主研发的车载产品亮相,并于25日成功举办车载以太网交换芯片发布会,重磅发布了最新产品车载

方案解读:裕太微车载以太网交换芯片YT99系列

引入:市场数据显示,国内车载以太网芯片市场正步入爆发期。预计 2025 年市场规模将达 293 亿元,相较于 2020 年,年均复合增长率达 66%。2025年国内车载以太网交换机芯片

发表于 04-28 11:21

•1486次阅读

爱普生SG2520CAA有源晶振赋能车身以太网 PHY

随着汽车智能化与网联化加速,车身以太网逐步取代传统CAN总线,成为车内高速通信的核心技术。以太网物理层接口芯片(PHY)作为数据传输的底层核心,对时钟信号的精度和稳定性提出了严苛要求。

西安奕材冲刺科创板:未盈利企业首获受理

近日,备受存储产业瞩目的芯片材料企业——西安奕材,正稳步迈向其上市之路。这家企业不仅是“科创板八条”新规发布以来,上交所受理的首家尚未实现盈

工商网监

工商网监

评论